Расчет штрафа за несвоевременную уплату ндфл

Неуплата НДФЛ в 2020 году: штраф для налоговых агентов

Отчислять подоходный налог обязаны все физические лица, получающие прибыль практически от любых источников. Работающие по найму делают это через своих налоговых агентов. Рассмотрим, какой штраф за неуплату НДФЛ положен в 2020-м году.

Основные нормы

Чтобы не нарваться на штраф за неуплату НДФЛ налоговым агентом в 2020 году, необходимо соблюдать следующие предписания:

Основное – в Налоговом кодексе:

• ст. 123 – санкция;

• ст. 226 – особенности расчета налога предприятиями и ИП с персоналом;

• ст. 228 – правила отчисления подоходного налога;

• ст. 75 – пени.

• № 03-02-07/1/8500;

• № 03-04-05/7472 (п. 1).

Санкция для налоговых агентов

Организации и бизнесмены, которые заключили трудовой договор, выступают налоговыми агентами. Они обязаны рассчитать, удержать и отчислить подоходный налог в казну. Такое требование установлено п. 1 ст. 24 НК РФ. Аналогичные функции выполняют:

- лица, занимающиеся частной практикой (адвокаты, нотариусы и др.);

- филиалы инофирм, находящиеся на территории РФ.

Налоговые агенты обязаны регулярно отчислять подоходный налог в размере 13% от облагаемых сумм (с нарастающим итогом в отчетности). Но существуют и другие ставки: 9, 30 и 35%. Они действуют в зависимости от:

- категории дохода;

- вида плательщика.

Также см. «Налоговые ставки НДФЛ» (актуально в 2020-м году).

Важная задача для предприятия – своевременно выявить и погасить задолженность. А при отсутствии платежа или неполном перечислении НДФЛ налагают штраф в размере 20% от суммы, которую требовалось отдать в бюджет. Исключение предусмотрено для выдачи доходов в натуральной форме, с которых невозможно взять налог.

Назначить наказание или нет – решают налоговые органы с учетом норм ст. 109 НК РФ.

ПРИМЕР 1

Фирма ООО «Глобус» не удержала подоходный налог с менеджера по работе с клиентами Н.В. Фроловой. Она – резидент РФ. Сумма НДФЛ составляет 3750 руб. Какие могут быть последствия?

Руководство компании получит только штраф за неуплату НДФЛ налоговым агентом в размере 750 руб. За остальное агент отвечать не может. Поэтому недоимку взыскивать не будут, пени – тоже не начислят. Основание:

- п. 9 ст. 226 НК РФ;

- письмо ФНС № ЕД-4-2/13600.

ПРИМЕР 2

ООО «Лидер» взяло с работников подоходный налог в сумме 35 000 руб., но не произвело его отчисление в бюджет в установленный срок. Какая ответственность предусмотрена законодательством?

Предприятие обязано выплатить штраф – 7000 руб., недоимку и пени на основании ст. 108 НК РФ.

Индивидуальные предприниматели регулярно вносят авансовые платежи по НДФЛ. А по окончании отчетного года – оплачивают налог. Такие требования установлены пунктами 6 и 9 ст. 227 Налогового кодекса.

Обратите внимание: размер и порядок наложения штрафа за неуплату НДФЛ налоговым агентом в 2020 году остались прежними.

Санкция для плательщиков

Законодательство обязует обычных физлиц, которые не имеют статуса юридического лица или ИП, самостоятельно отчислять взносы со своих доходов, которые получены, например, из следующих источников:

- реализация имущества (условие: оно было в собственности меньше 3х лет);

- получение денежного приза в размере больше 4000 руб.;

- крупный выигрыш в лотерею и т. п.

Обязаны заплатить налог и подать декларацию также резиденты РФ, которые получили денежные средства от зарубежных источников. Законодательство устанавливает срок: не позднее 30 апреля года, следующего за текущим (п. 1 ст. 229 НК РФ). Несоблюдение этого правила влечет за собой штраф в размере 20% от не перечисленной суммы НДФЛ.

Имейте в виду: неосведомленность человека о том, что он обязан отчислить НДФЛ, не освобождает от ответственности. Налоговый орган может предъявить не только штраф, но и недоимку + пени.

Более того: при умышленном нарушении (например, незаконное уменьшение налоговой базы) санкция возрастет до 40%. К таким случаям обычно относят:

- снижение суммы декларируемого дохода;

- использование вычетов, на которые нет права.

ПРИМЕР

Орлов продал квартиру и дачу, которые находились в собственности меньше трех лет. Сумма подоходного налога составила 32 800 руб. Однако гражданин умышленно занизил налоговую базу, воспользовавшись на незаконных основаниях вычетом на монтажные работы. В результате налоговый инспектор выписал штраф.

Законодательство предусматривает 2 случая, в которых не налагают денежные взыскания:

- несвоевременное перечисление в казну подоходного налога (п. 19 постановления Пленума ВАС № 57; начислят только пени);

- отсутствие от коммерсанта авансовых платежей по НДФЛ (п. 3 ст. 58 НК РФ).

Срок давности и особенности выявления

Требования налоговых органов оплатить штраф, недоимки и пени имеют временное ограничение – 3 года (п. 1 ст. 113 НК РФ). По истечении этого периода взыскать сумму затруднительно.

Невыплаченную сумму обычно выявляют в результате налоговой проверки, на основании которой составляют акт об обнаружении долга.

Помните: своевременное выявление финансовых обязательств перед бюджетом и соблюдение законодательных норм позволит избежать штрафов за неуплату НДФЛ. Это предотвратит дополнительные убытки и судебные разбирательства.

Выводы

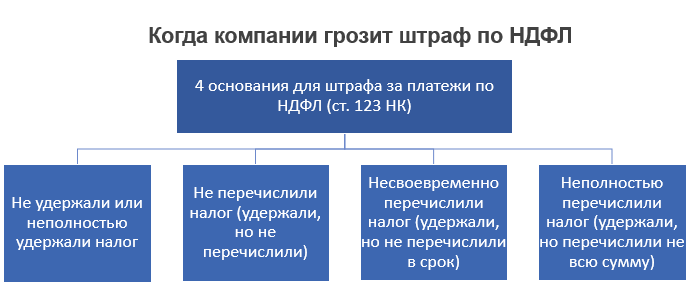

Налоговая инспекция может взыскать с налогового агента штраф в размере 20 процентов от суммы НДФЛ, которую надо удержать и (или) перечислить в бюджет:

- если в установленный срок налоговый агент не удержал или не полностью удержал налог из денежных выплат контрагенту;

- если в установленный срок налоговый агент не перечислил или не полностью перечислил в бюджет удержанную сумму налога.

Это следует из положений статьи 123 Налогового кодекса РФ.

Уплаченный штраф не освобождает налогового агента от обязанности перечислить в бюджет удержанную сумму налога (п. 5 ст. 108 НК РФ). Более того, налоговая инспекция может взыскать эти суммы в бесспорном порядке (п. 1 ст. 46, п. 1 ст. 47 НК РФ).

Если НДФЛ перечислить в бюджет позже установленных сроков, то помимо штрафа инспекция может начислить организации пени (ст. 75 НК РФ).

Штрафа по статье 123 Налогового кодекса РФ можно избежать, если организация докажет, что у нее не было возможности удержать НДФЛ у сотрудника (п. 21 постановления Пленума ВАС РФ от 30 июля 2013 № 57). При этом перечислять в бюджет НДФЛ за счет собственных средств налоговый агент не обязан (п. 9 ст. 226 НК РФ). Если вычесть налог из дохода работника невозможно, то организация обязана уведомить инспекцию о неудержанной сумме. Сделать это надо не позднее 1 марта года, следующего за истекшим налоговым периодом (подп. 2 п. 3 ст. 24 и п. 5 ст. 226НК РФ).

Важно: если при выплате доходов организация не удержала налог, взыскивать с нее пени за несвоевременную уплату НДФЛ в бюджет нельзя. Об этом сказано в письме ФНС России от 4 августа 2015 № ЕД-4-2/13600. Допустим, организация налог не удержала или удержала его не полностью либо налог вычли из дохода работника, но не перечислили в бюджет или сделали это с опозданием. Если любой такой факт инспекторы выявили в ходе проверки, организации и ее ответственным должностным лицам грозит не только налоговая, но и административная, а в некоторых случаях к уголовная ответственность (ст. 123 НК РФ, ст. 15.11 КоАП РФ, ст. 199.1 УК РФ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Штраф за неуплату НДФЛ

Обязанность по уплате НДФЛ может лежать на самом налогоплательщике – физическом лице, в том числе ИП, либо на налоговом агенте, выплачивающем облагаемые НДФЛ доходы физлицам (п. 1 ст. 227, п. 2 ст. 214, п. 1 ст. 228, п. 1 ст. 226 НК РФ). За неуплату налога или несвоевременную уплату предусмотрены штрафы.

Штраф за неуплату НДФЛ налоговым агентом

По общему правилу если налоговый агент не удержит и/или не перечислит НДФЛ с дохода налогоплательщика, либо не полностью удержит и/или не полностью перечислит налог, то с налогового агента может быть взыскан штраф в размере 20% от суммы, которая необходимо было удержать/перечислить в бюджет (ст. 123 НК РФ). Правда, только в том случае, когда у агента была возможность удержать НДФЛ из доходов физлица. Ведь если гражданину был выплачен доход, к примеру, только в натуральной форме, то удержать с него налог нельзя (п. 4, 5 ст. 226 НК РФ, п. 21 Постановления Пленума ВАС от 30.07.2013 № 57). И в такой ситуации штраф к налоговому агенту неприменим.

Штрафа при неудержании/неперечислении НДФЛ можно избежать при соблюдении следующих условий (п.2 ст.123 НК РФ):

- расчет по НДФЛ представлен в ИФНС своевременно;

- в расчете отсутствуют факты неотражения или неполноты отражения сведений и (или) ошибки, приводящие к занижению суммы налога, подлежащей уплате в бюджет;

- налоговым агентом самостоятельно уплачены сумма налога, не перечисленная в срок, и пени до того момента, когда агенту стало известно об обнаружении ИФНС факта несвоевременного перечисления НДФЛ или о назначении выездной налоговой проверки по этому налогу за соответствующий налоговый период.

В некоторых случаях налоговики пытаются взыскать с налогового агента помимо штрафа еще недоимку и пени.

Штраф за неуплату НДФЛ самим налогоплательщиком

Налогоплательщики – физические лица, которые не являются ИП, должны самостоятельно уплачивать НДФЛ с определенных видов доходов, например, полученных при продаже имущества (пп. 2 п. 1 ст. 228 НК РФ). Физлица, которые являются ИП, в течение года должны уплачивать авансовые платежи, а по окончании года также уплатить сумму налога (п. 6, 8 ст. 227 НК РФ).

За неуплату или неполную уплату налога, возникшую в результате занижения налоговой базы, на физлицо может быть наложен штраф в размере 20% от неуплаченной суммы налога или 40% при совершении деяния умышленно (п. 1, 3 ст. 122 НК РФ). Занижение базы может возникнуть, например, если вы покажете в декларации по НДФЛ вычеты, которые на самом деле не имели права применять. Или задекларируете доход в меньшей сумме.

А вот штрафа за несвоевременную уплату НДФЛ не будет (п. 19 Постановления Пленума ВАС от 30.07.2013 № 57). Хотя пени по НДФЛ за просрочку начислят (ст. 75 НК РФ).

Также нельзя наложить штраф на ИП за неуплату авансовых платежей. При этом пени по НДФЛ за несвоевременную уплату авансов налоговики начислят (п. 3 ст. 58 НК РФ).

Штраф за неуплату НДФЛ

lori-0007107499-bigwww.jpg

Похожие публикации

Все работодатели (организации и ИП), являясь налоговыми агентами, должны начислять, удерживать и перечислять НДФЛ с доходов, выплаченных своим работникам. Очень важно делать это своевременно и не нарушать сроки, установленные для перечисления налога в бюджет, во избежание образования недоимки и санкций со стороны ИФНС в виде штрафа за несвоевременную уплату НДФЛ. Неуплаченную вовремя задолженность налоговики могут обнаружить при проведении проверок, мониторингов и иных контрольных действий. В течение 3-х месяцев после обнаружения просрочки ИФНС выставит требование об уплате налога и пеней (п. 1 ст. 70 НК РФ), а также начислит штраф.

Рассмотрим, какими могут быть санкции для работодателей, нарушивших сроки уплаты НДФЛ.

Штрафные санкции за несвоевременную уплату НДФЛ

Если раньше налоговые агенты были обязаны уплатить НДФЛ в бюджет в тот же день, когда в банке снимались наличные деньги для выплат сотрудникам, или средства переводились на их счета, то с 2016 года эти правила изменились. Теперь перечислять налог следует не позднее, чем на следующий день после выплаты дохода работнику. НДФЛ, удержанный с больничных и отпускных, можно перечислить до конца месяца, в котором их выплатили сотруднику (п.6 ст.226 НК РФ).

За то, что НДФЛ налоговым агентом не уплачен, а равно и за несвоевременное перечисление налога, даже если просрочен лишь один день, агенту грозит штраф в размере 20% от суммы, которую он должен был перечислить в бюджет (ст. 123 НК РФ). Обязательное условие для применения данной санкции – отсутствие у налогового агента препятствий для удержания налога. Причем, исходя из судебной практики, ответственности в виде штрафа не избежать, даже если просроченный налог перечислить в бюджет до того, как будет сдана отчетность по НДФЛ и нарушение срока уплаты обнаружит налоговая инспекция (определение ВС РФ от 11.04.2016 № 309-КГ15-19652).

В случае, когда доходы были получены работником в натуральной форме, или в виде материальной выгоды, удержать НДФЛ получится только тогда, когда этому физлицу поступит от налогового агента любой доход в денежной форме (п. 4 ст. 226 НК РФ). При отсутствии денежного дохода удержать налог с работника невозможно. Чтобы избежать штрафа, налоговый агент обязан письменно сообщить о невозможности удержания НДФЛ самому налогоплательщику-физлицу и органу ИФНС (п. 5 ст. 226 НК РФ, письмо Минфина РФ от 09.02.2010 № 03-04-06/10-12). Сообщение представляет собой справку по форме 2-НДФЛ, которую нужно направить в срок до 1 марта года, следующего за отчетным (п. 2 Приказа ФНС от 17.11.2010 № ММВ-7-3/611).

Если налоговый агент НДФЛ из дохода сотрудников удержал, но не перечислил в установленный срок, на сумму недоимки, возникшей в результате неуплаты налога, начисляются пени за каждый просроченный календарный день (п. 7 ст. 75 НК РФ). Размер пеней равен 1/300 от ставки рефинансирования Центробанка, действующей в данный момент.

Если же НДФЛ из дохода работника вообще не удержали, то недоимку, а следовательно и пени, налоговики взыскать не вправе, поскольку по закону уплата налога за счет средств налогового агента невозможна (п. 9 ст. 226 НК РФ).

Напоминаем, что санкции неизбежны также и за просроченную отчетность по налогу. Так, за несдачу 2-НДФЛ в установленный срок налоговому агенту грозит 200 рублей штрафа за каждую не предоставленную вовремя справку, а за пропуск сроков представления ежеквартального расчета 6-НДФЛ оштрафовать могут на 1000 рублей за каждый просроченный месяц, как полный, так и неполный (п. 1 и 1.2 ст. 126 НК РФ).

Стало проще избежать штрафа за просрочку НДФЛ

Теперь штраф за уплату НДФЛ позже срока можно избежать. Компаниям больше не придется идти на уловку — подавать уточненную 6-НДФЛ, чтобы не платить штраф. Поможет постановление Конституционного суда от 06.02.2018 № 6-П.

Как налоговики находят просрочку НДФЛ?

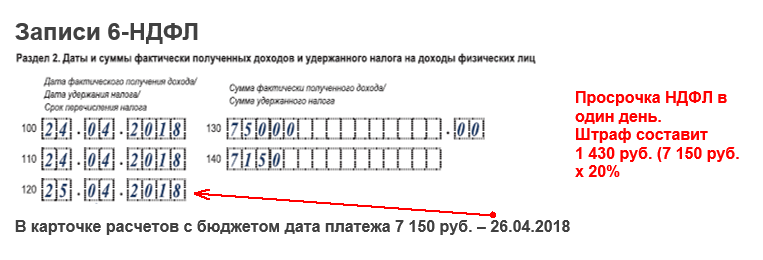

Если компания задерживает уплату НДФЛ, налоговая начисляет штраф мгновенно (ст. 123 НК). Даже один день пропуска платежа чиновники считают основанием для штрафа.

Для начисления штрафа, инспекторы используют данные формы 6-НДФЛ и карточки расчетов с бюджетом. В строке 120 формы 6-НДФЛ вы показываете дату, не позже которой нужно перечислить НДФЛ. В строке 140 — сумму, которая должна поступить в бюджет. Из нее налоговики вычитают возвращенный НДФЛ из строки 090.

Если компания перечислила НДФЛ позже даты из строки 120 налоговая видит просрочку в карточке расчетов с бюджетом. Ее ведет отдел по учету начислений и платежей в налоговой. Инспектор отдела камеральных проверок вносит сведения об уплаченных налогах на основании платежек компании.

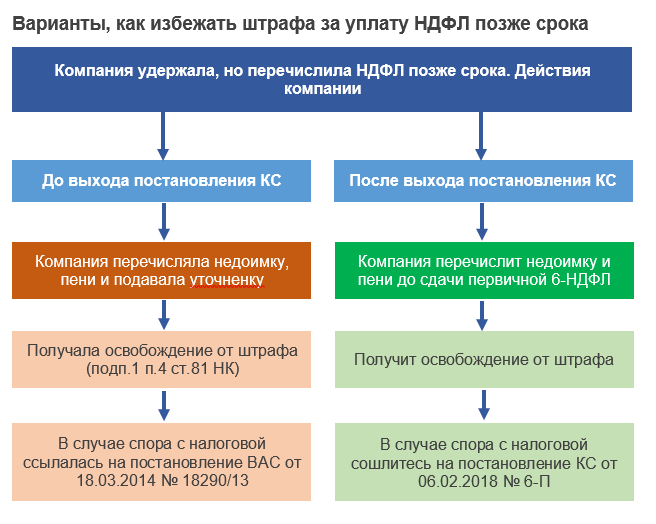

Какую уловку раньше использовали компании, чтобы избежать штрафа?

Раньше, чтобы избежать штрафа, компании подавали уточненную форму 6-НДФЛ. Перед сдачей уточненки организация перечисляла пени и недостающую сумму налога, если была недоимка.

Если бухгалтер успевал это сделать до того, как налоговики нашли ошибку или назначили выездную проверку, компания могла избежать штрафа (подп. 1 п. 4 ст. 81 НК). Суд поддерживал такой подход компаний.

Постановление ВАС от 18.03.2014 № 18290/13. В этом деле компания — налоговый агент заменила в исходном отчете техническую информацию, даже не налог. Тем не менее ее освободили от штрафа за просрочку уплаты налога.

Неоднозначная судебная практика после решения ВАС

После выхода постановления ВАС судьи принимали решения как в пользу компаний — налоговых агентов, так и в пользу инспекторов.

Суд выиграла налоговая инспекция

Постановление Арбитражного суда Волго-Вятского округа от 30.10.2017 № Ф01-4709/2017 по делу № А29-246/2017

Отсутствие задолженности по НДФЛ на дату составления акта проверки не освобождает от штрафа за уплату НДФЛ позже срока. Суд не освободил компанию от штрафа.

Постановление Арбитражного суда Западно-Сибирского округа от 21.12.2016 по делу № Ф27-1017/2016

Компания признала свою вину и компенсировала потери бюджета, уплатив пени. Суд уменьшил штраф в 2 раза.

Суд выиграла компания

Постановление Арбитражного суда Московского округа от 08.02.2017 № Ф05-22322/2016 по делу № А40-81345/2016

Компания до сдачи первичного отчета уплатила налог и пени. Это свидетельствует о добросовестном поведении. Суд освободил компанию от штрафа.

Постановление Арбитражного суда Московского округа от 07.10.2016 № Ф05-14968-2016 по делу « А40-14266/2016

Конституционный суд упростил работу бухгалтера

Нужно ли подавать уточненный отчет, чтобы налоговый агент получил освобождение от штрафа за просрочку налога? По мнению Конституционного суда, избежать штрафа можно, даже если компания гасит недоимку и платит пени до подачи первичного отчета. Иначе она имеет менее выгодное положение, чем организация, которая допустила ошибки в отчете и подала уточненку (постановление Конституционного суда от 06.02.2018 № 6-П).

После постановления Конституционного суда № 6-П проблем с НДФЛ станет меньше. Не придется тратить время на поиск погрешностей в 6-НДФЛ, которых может и не быть, на подготовку уточненки.

Конституционный суд обязал всех применять постановлении № 6-П. Если вдруг ваш налоговый инспектор попытается начислить штраф, покажите ему пункт 2 данного постановления.

Штраф за ошибку в СЗВ-М можно снять полностью

СЗВ-М указывают код отчетного месяца. Компании часто ошибаются в коде периода — вместо месяца, за который сдают отчет, ставят месяц, в котором его отправляют. Например, в отчете за март вместо кода 03 ставят код 04. Штраф за такое нарушение можно оспорить через суд полностью.

Компания заметила ошибку в коде отчетного периода, когда крайний срок сдачи отчета уже прошел. Бухгалтер направил новый отчет уже с правильным кодом, а в ответ ПФР выписал штраф 500 руб. по каждому человеку в отчете (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Получилось 48 тыс. руб. Компания оспорила штраф, но суд первой инстанции сначала только снизил его размер. А «апелляция» отменила штраф в полной сумме.

Аргументы, работающие в суде для защиты компании:

- сведения за конкретный месяц фонд уже получал ранее. Поэтому об опоздании речи не идет;

- первоначальный отчет с ошибкой в поле для номера отчетного периода был представлен с кодом «исхд»;

- организация представляла возражения на акт проверки с пояснениями, почему исправила ошибку.

Верховный суд с этими доводами полностью согласен (определение Верховного суда от 22.01.2018 № 301-КГ17-20650).

Если вы неправильно указали код периода в СЗВ-М, попробуйте отменить штраф до суда. Для этого подготовьте возражения. Возможно, ПФР учтет ваши объяснения, снизит размер штрафа или отменит его. Тогда вам не придется обращаться в суд.

Если это не поможет, подавайте иск к ПФР. Право оспорить штраф в суде дает статья 18 Закона № 27-ФЗ.В исковом заявлении требуйте отменить штраф полностью. Суд может смягчить наказание максимально. В любом случае вы сможете как минимум снизить штраф.

Дальше надо понять, как отчитываться за месяц, который указали по ошибке, например, если по ошибке указали код месяца 04, а надо было 03. Если после ваших возражений фонд исправил код отчетного периода с 04 на 03, направьте в ПФР новый отчет за апрель с кодом «исхд».

Если фонд отказался принять правку, посмотрите, поменялся ли у вас в апреле состав работников и подрядчиков. Если нет, то ничего исправлять не нужно. У вас получится, что вы заранее отчитались за апрель. Это не ошибка.

Если в апреле пришли новые работники, то сдайте дополняющую СЗВ-М. В строке «Отчетный период» поставьте 04, в строке «Тип формы» — «доп». Если кто-то уволился в марте, то сдайте на них отменяющую СЗВ-М за апрель. В строке «Отчетный период» поставьте 04, а в строке «Тип формы» — «отмн». Так как вы исправляете данные за апрель, отменяющую и дополняющую формы безопаснее сдать не позднее 15 мая.

часа в сутки

7 дней в неделю