Новая формула для расчета зарплаты 2020

С 1 января 2020 года налоговики начнут проверять проверять расчет зарплаты

Также см.

- МРОТ в 2020 году: таблица по регионам;

- Как повысить зарплату до нового МРОТ.

Налоговики возьмут данные из отчетов: новшество

ФНС утвердила новые формулы, по которым ИФНС станут контролировать доходы работников в расчете по взносам (ЕРСВ), 6-НДФЛ и справках 2-НДФЛ (письма ФНС от 17.10.2019 № БС-4-11/[email protected] и № БС-4-11/[email protected]).

По новым формулам налоговики будут сравнивать среднюю зарплату каждого работника с МРОТ и среднеотраслевой зарплатой.

Также см.:

- Контрольные соотношения в ЕРСВ с 2020 года

- Новые контрольные соотношения 6-НДФЛ с 2020 года

Например, в расчете ЕРСВ — определят разницу строк 210 и 230 раздела 3, то есть из суммы выплат за каждый месяц вычтут вознаграждения по договорам подряда. В справках 2-НДФЛ учтут все вознаграждения, которые соответствуют кодам для зарплаты, и поделят на число месяцев. Итог за каждый месяц сравнят с новым МРОТ и со средней зарплатой по коду ОКВЭД, который компания указала в ЕГРЮЛ.

А если ИФНС выявит несоответствие?

Если налоговая выявит, что среднемесячный доход работника окажется ниже МРОТ или выше минималки, но ниже средней отраслевой зарплаты, то это будет говорить о том, что работодатель занижает доходы. Тогда налоговики должны будут взять работодателя «на карандаш» и узнать причину занижения зарплаты

Налоговики направят сообщение о выявленных несоответствиях в отчетах и потребуют пояснить низкие показатели. Требование оформят в рамках проверки расчета 6-НДФЛ. В требовании приведут стандартную рекомендацию — доплатить НДФЛ и взносы, а также уточнить расчет по взносам и 6-НДФЛ.

Где посмотреть среднюю зарплату по отраслям?

Одного сайта об уровне средних зарплат по отраслям не существует. Однако информацию найти можно.

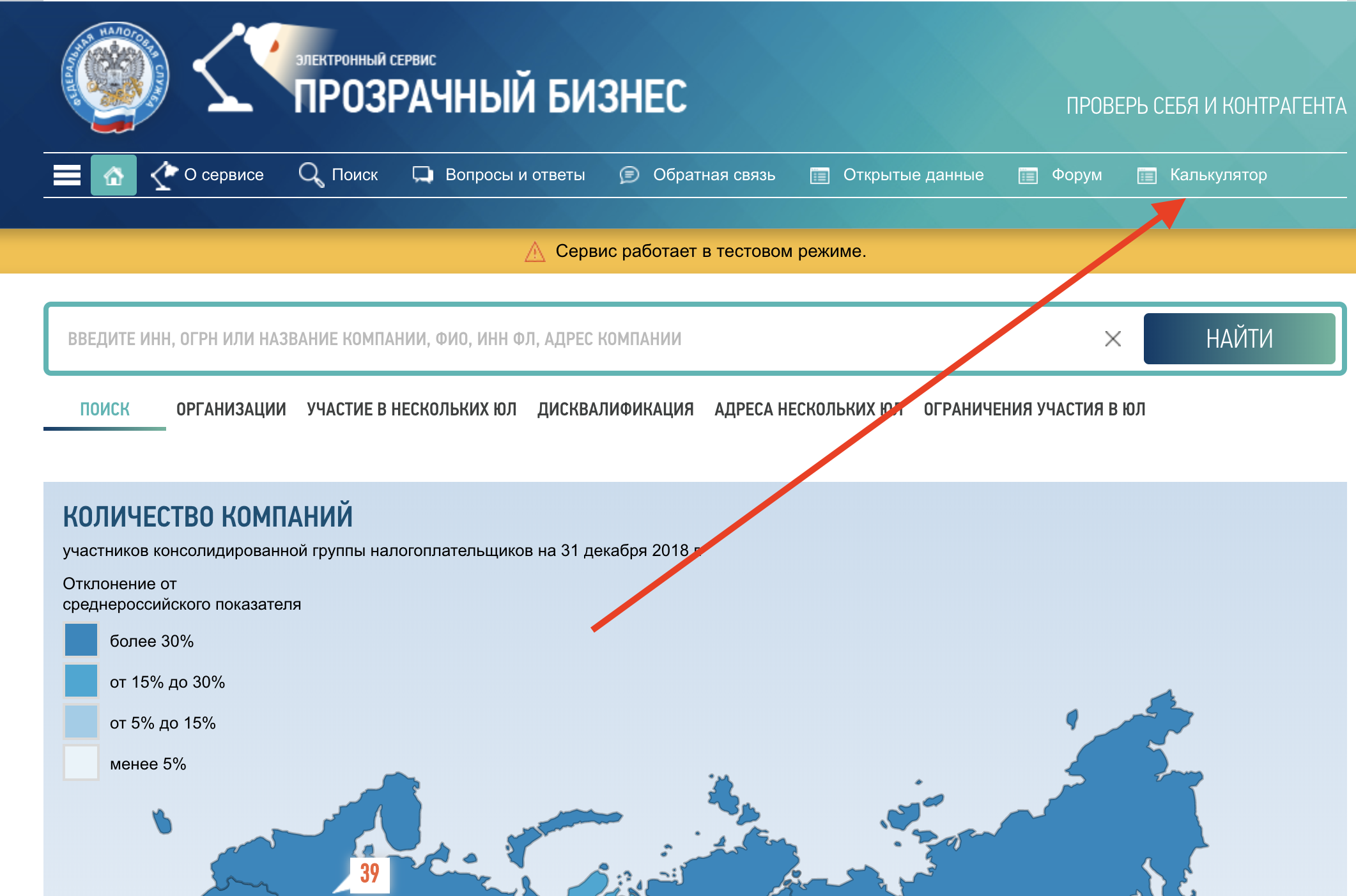

В сервисе «Прозрачный бизнес» на сайте pb.nalog.ru есть сведения по средней зарплате компаний с численностью более 15 человек. На сайте выберите закладку «Калькулятор», а в ней — вид деятельности и регион. Внизу страницы нажмите на ссылку «средняя заработная плата». Сервис покажет среднюю зарплату по выбранным параметрам.

Сейчас сервис содержит информацию за 2016—2018 годы. Средних зарплат за 2019 год пока нет.

Еще вариант — сайт «статистики» — fedstat.ru. На сайте можно найти показатели за несколько лет, в том числе более свежие: за январь — август 2019 года. Причем зарплаты по данным «статистики» и ФНС отличаются. Например, средняя зарплата в Москве за 2018 год по деятельности «Строительство зданий» (код ОКВЭД 41) по данным «статистики» 53 465 руб., а на сайте налоговиков — 85 070 руб.

Заметим, что лучше опираться на статистические сведения, потому что на них ссылается ФНС в критериях выездной проверки (п. 5 приложения 2 к приказу № ММ-3-06/[email protected]).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Новая формула расчета зарплаты в 2020 году

Понятие трудовых отношений с работодателем включает в себя такой важный вопрос, как зарплата. При ее начислении и выплате должны соблюдаться все нормы законодательства. В статье мы расскажем про то, как происходит расчет заработной платы по новому в 2020 году + Пример расчета.

Расчет заработной платы на примерах, можете посмотреть выше в видео.

Изменения

Оплата труда работникам регулируется Трудовым кодексом (раздел VI) и Федеральными законами. С 2019 года вступили в силу поправки в кодекс, обязывающие работодателя начислять и выдавать зарплату каждые 15 суток. Тем самым исключено понятие аванс, теперь это первая часть заработной платы.

Законодатель не устанавливает дат, в рамках которых работодатель обязан выдать работникам причитающиеся за работу деньги. Это остается на усмотрение администрации, но с учетом новых требований должен соблюдаться определенный промежуток между выплатой частей зарплаты.

Начисление зарплаты в 2020 году

Нововведения 2019 года в части расчета и выплаты заработной платы работникам отражены в Федеральном законе от 3 июля 2016 года № 272-ФЗ и касаются статьи 136 ТК РФ. Дословно эта статья звучит теперь так:

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Следуя этому правилу, работодатель обязан выплачивать заработанные средства своим работникам не менее двух раз в месяц с промежутком не более 15 календарных дней. Организация сама устанавливает график выплаты, но с соблюдением временного промежутка. При этом существует необходимость закрепить эти сроки в коллективном или трудовом договоре.

Например, на предприятии устанавливается дата выдачи зарплаты 6-го числа, тогда аванс должен быть выплачен не позднее 21-го. Если выдать аванс раньше этого срока, будет нарушено требование Трудового кодекса в части выплаты окончательного расчета за месяц. Временной разрыв тогда окажется более 15 дней.

Допустимо в крупных организациях установление различных дат выдачи заработной платы для структурных подразделений. Например, у рабочих основного производства график выплаты определен, как 1 и 16 число каждого месяца, а для административных работников – 5 и 21 числа.

Новый расчет зарплаты в 2020 году

Законодательно установлено, что размер заработной платы гражданина, работающего по трудовому договору, не может быть меньше принятого по стране минимального размера оплаты труда. С 1 января 2020 года МРОТ составил 12130 рублей и сравнялся с уровнем прожиточного минимума с 1 мая 2018 года. Значит, при полностью отработанном положенном времени в месяц работник может получать не менее этой суммы.

Важно отметить, что совместителей эта норма не касается, и они получат причитающуюся оплату пропорционально отработанному времени.

МРОТ является величиной, ниже которой не может быть исчисленная зарплата. За минусом налогов и обязательств по исполнительным листам будет явно меньше. При этом МРОТ – это не размер оклада, а общая сумма вместе с иными вознаграждениями в виде премий, надбавок и иных доплат. Исключение составляют коэффициенты для жителей северных регионов, а также надбавки, они исчисляются сверху.

Что касается разделения сумм, которые являются первой и второй частью зарплаты, то здесь следует учитывать НДФЛ в каждом из случаев. В итоге получается, что при двухразовой выдаче заплаты, первая часть составляет 43,5 % от общей суммы за месяц при обычных условиях.

Как рассчитать ЗП по формуле

Трудовым кодексом правила расчета частей зарплаты не устанавливаются, но обращаясь к разъяснениям Минтруда можно сделать вывод, что в расчет первой части берется не только оклад, но и все надбавки, доплаты, установленные работнику. Сумма за месяц распределяется пропорционально отработанным дням.

Для расчета аванса:

- Определяется количество дней, которые были отработаны в эту часть месяца. Если работник находился в отпуске или на больничном, то эти дни не учитываются в расчете.

- Учесть все начисления. Сюда входят оклад, надбавки, доплаты, в том числе за дополнительный объем работы, который был установлен в этом месяце, ночные смены и т.д. Использование для расчета только размера оклада повлечет наложение штрафов на работодателя.

Не учитываются следующие начисления при формировании авансового расчета:

- Ежемесячная премия, которая начисляется по итогам работы за месяц.

- Выплаты, которые имеют поощрительный характер по результатам работы за месяц.

Формула расчета заработной платы за период, который работник фактически трудился в текущем месяце, имеет следующий вид:

(Оклад + Доплаты и надбавки + Премиальные выплаты) / Количество рабочих дней в месяце × Отработанные дни

В каждую из ежемесячных выплат бухгалтерия рассчитывает удержания, за минусом которых сумма будет выдана работнику. Стандартным удержанием является НДФЛ, составляющая 13 % от дохода. Дополнительно из зарплаты могут вычитаться суммы по исполнительным листам, профсоюзные взносы.

Премиальные выплаты могут быть установлены уже после первой выплаты причитающегося заработка. Тогда они будут рассчитаны обычным порядком и вторая выплата, так называемый окончательный расчет за месяц, станет разницей между исчисленной зарплатой за весь месяц с применением премии и первой выплатой (по привычке называемой авансом).

Пример расчета

Разберем несколько типичных ситуаций по расчету заработной платы.

Работнику установлен оклад в размере 25 тыс. рублей. В текущем месяце ему назначена дополнительная надбавка за замещение отсутствующего работника и дополнительный объем работы в 50 % от оклада. В месяце 21 рабочая смена. С 1 по 15 число будет 11 рабочих смен.

Первая выплата «Аванс» рассчитана следующим образом:

(25000 + (25000 × 50 %)) /21 × 11 = 19643 рубля.

Вторая выплата «Зарплата»:

(25000 + (25000 × 50 %)) /21 × 10 = 17858 рублей. (рассчитываем оставшиеся отработанные 10 смен)

(19643 + 17858) × 13 % = 4875 рублей (рассчитываем НДФЛ от зарплаты)

За минусом 13 % НДФЛ на руки он получит: 17858 — 4875 = 12983 рублей

Возьмем ту же ситуацию, но во второй половине месяца руководитель подписал приказ о премировании коллектива в размере 25 % от оклада.

Тогда вторая выплата составит:

(25000 + (25000 × 50 %) + (25000 × 25 %) – 19643 (получена за первую половину месяца) = 24107 рублей – 13 % (НДФЛ) = 20973 рублей на руки.

Дополнительно работник отработал сверхурочно 2 смены. При расчете аванса сверхурочные работы не учитываются, но по итогам месяца они должны быть начислены и выданы в окончательный расчет. Аванс будет тем же, что мы рассмотрели выше, а вторая выплата станет больше за счет количество часов, отработанных сверхурочно. При этом используется следующее правило:

часовая ставка за первые два часа такой работы увеличивается в 1,5 раза, а последующие часы оплачиваются в двойном размере.

Воспользуйтесь удобным онлайн калькулятором расчета заработной платы

Нюансы

Согласно письма Минфина от 22.07.2015 года № 03-04-06/42063, работодатель не должен облагать первую выплату налогом на доход. Но тогда существует риск того, что при выходе работника на больничный лист, удержать НДФЛ за текущий месяц будет не с чего. Поэтому кассир может учесть такую ситуацию и выдать первую выплату с учетом удержания. При этом такой порядок необходимо прописать в локальном нормативном акте организации.

Единожды всю сумму можно выдать только по письменному заявлению работника.

Выдача премий также закреплена в законодательных документах. Срок ее выплаты составляет 15 календарных дней после того, как была исчислена.

Расчет заработной платы осуществляется на основании табелей учета рабочего времени, составляемых руководителями структурных подразделений организации или кадровой службой. Они составляются в установленные сроки перед расчетом каждой из частей заработка и передаются в бухгалтерию.

На работодателя может быть наложен штраф за:

- начисление зарплаты ниже установленного МРОТ;

- несоблюдение сроков выплаты.

Новые правила по зарплате в 2020 году

С наступлением 2020 года изменяется ряд параметров, учитываемых при расчете платы за труд. Подробнее об этих изменениях, а также об иных новшествах, связанных с выплатой зарплаты и отчетностью по ней — в нашем материале.

Что нового в расчете заработной платы в 2020 году

Размер заработной платы определяют (ст. 129 ТК РФ):

- выплаты за саму выполняемую с определенной квалификацией работу (их величина может зависеть как от объема сделанной работы, так и от времени, затрачиваемого на труд);

- доплаты компенсационного характера;

- стимулирующие надбавки.

Минимально возможная величина первой из этих трех составных частей, соответствующая полностью отработанному месяцу при условии выполненной в полном объеме нормы труда (ст. 133 ТК РФ), устанавливается законодательно на двух уровнях: федеральном и региональном.

С наступлением 2020 года федеральный МРОТ становится равным 12 130 руб. (ст. 1 Закона от 19.06.2000 № 82-ФЗ «О МРОТ», Приказ Минтруда России от 09.08.2019 № 561н), увеличиваясь в сравнении с величиной, действовавшей в предшествующем году, на 850 руб.

Это повышение повлечет за собой рост:

- платы за труд, оказавшейся ниже этой суммы (в т. ч. в субъектах РФ, принявших соглашение о региональном МРОТ, но с его величиной, меньшей, чем у федерального);

- зависящих от федерального МРОТ выплат по нетрудоспособности (в т. ч. связанной с беременностью и родами) и пособия по уходу за первым из детей.

Учесть при расчете платы за труд в 2020 году нужно будет также:

- утвержденные Правительством РФ (Постановление от 10.07.2019 № 875) переносы выходных дней (с 4 и 5 января на, соответственно, 4 и 5 мая);

- установление для женщин, работающих в сельской местности, прав на сокращение рабочей недели до 36 часов при оплате ее как за полную и на повышение платы за рабочий день в условиях труда, требующего разделения рабочего времени на части (ст. 263.1 ТК РФ, появившаяся в этом документе в ноябре 2019 года в соответствии с Законом от 12.11.2019 № 372-ФЗ «О внесении изменений…»).

Для определения суммы зарплаты, подлежащей выплате, имеют значение вступающие в силу с 01.01.2020 изменения, связанные с удержанием из начисленных сумм НДФЛ:

- Расширяется перечень поименованных в ст. 217 НК РФ доходов, освобождаемых от налогообложения (п. 1 ст. 1 Закона от 17.06.2019 № 147-ФЗ «О внесении изменений…»). В числе таких доходов — оплата проезда в отпуск для жителей Крайнего Севера и приравниваемых к нему регионов, плата за дополнительные выходные дни, предоставляемые для ухода за ребенком-инвалидом, средства, выплаченные или выданные в натуральной форме в соответствии с законодательством, по случаю рождения ребенка. Причем освобождение для последних двух видов выплат начинает действовать уже для доходов, полученных в 2019 году (п. 5 ст. 2 Закона № 147-ФЗ).

- Начинает применяться касающаяся взаимодействия со многими странами конвенция по мерам противодействия размыванию налоговой базы (Закон «О ратификации…» от 01.05.2019 № 79-ФЗ), с положениями которой придется соотносить налогообложение доходов, выплачиваемых физлицу-иностранцу.

Перечисленные нововведения (при наличии оснований для их учета в расчете) отразятся как на величине начисляемой работнику заработной платы, так и на сумме, подлежащей выдаче.

Изменения в правилах перечисления зарплатных выплат

Ряд новшеств 2020 года (правда, вступающих в силу позднее его начала), касается вопросов перечисления работнику причитающихся ему доходов:

- С 01.06.2020 начинает действовать дополненная Законом от 21.02.2019 № 12-ФЗ «О внесении изменений…» редакция п. 3 ст. 98 Закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», согласно которой работодатель, производящий удержания из доходов работника по исполнительному листу, обязан при перечислении через банк предназначенной такому работнику зарплаты указывать в платежном документе размер удержанной из этой выплаты суммы.

- С этой же даты с целью обеспечения разграничения средств, на которые можно и нельзя обратить взыскание, в направляемых в банк платежных документах на перевод средств работнику, в отношении которого имеется исполнительный лист, необходимо будет указывать код вида дохода (подп. «г» п. 3 ст. 1 Закона № 12-ФЗ). Банком России предложены 3 кода, обозначаемых цифрами 1, 2, 3 и соответствующих доходам с ограничением по объему взыскания и двум их видам, с которых взыскания не делаются. Для проставления соответствующего кода планируется использовать поле 20 платежного поручения, обозначенное как «Наз. пл.» (Проект Указания Банка России № 92668).

- С 01.07.2020 перечисление детских пособий на карту ограничивается использованием для этой цели только лишь карты «Мир» (п. 2 Постановления Правительства РФ от 01.12.2018 № 1466, Информация ФСС РФ от 07.05.2019).

Эти изменения потребуют дополнительного внимания к процедуре оформления платежей по зарплатным выплатам в адрес соответствующих работников.

Обновление отчетности по зарплате

Еще одним изменением, начинающим действовать с 2020 года, становится обновление форм статотчетности, включающих в себя сведения о заработной плате (Приказ Росстата от 15.07.2019 № 404):

- 1-Т и 4-П, в которых в разбивке по видам деятельности нужно будет показать не только общий фонд платы за труд, но и его деление между работниками списочного состава, внешним совместителям, работникам несписочного состава, а также показать величину сделанных в их пользу социальных выплат;

- 1-Т (условия труда), где потребуется разбить по их видам суммы доплат компенсационного характера, на которые имеется право у лиц, работающих во вредных и опасных условиях;

- 3-Ф, предназначенной для отражения просроченных платежей по зарплате и детализации их по причинам и времени возникновения;

- 57-Т, в которой фонд заработной платы разделяется между мужчинами и женщинами и выборочно (применительно к лицам с конкретными должностями и профессиями) показывается общий заработок работника и размер его составных частей.

Поправки в статформы имеют, в основном, характер технических. Внимания среди них заслуживают изменения сроков:

- для 1-Т (она сдается по итогам года) — 30 января вместо 20 января;

- 57-Т (ее подают 1 раз в 2 года, и на 2019 год — по сведениям за октябрь-месяц — выпадает такая обязанность) — 29 ноября вместо 30 ноября.

Состав лиц, обязанных подавать перечисленные отчеты, по-прежнему приведен в самих статформах на их первых листах.

Подводим итоги

- С наступлением 2020 года вступает в силу ряд новых правил, имеющих отношение к расчету и выплате зарплаты, а также к отчетности по ней.

- Главное новшество-2020 в части платы за труд связано с увеличением величины федерального МРОТ, влияющего как на уровень минимально возможного заработка, так и на величину социальных выплат, зависящих от этого показателя.

- При исчислении зарплаты в 2020 году придется также ориентироваться на новые правила оплаты труда женщин, работающих в сельской местности, обновленный перечень доходов, освобождаемых от обложения НДФЛ, и установленные только для этого года переносы выходных дней.

- Работодателям, имеющим работников, из доходов которых производятся удержания по исполнительному листу, с июня 2020 года придется вносить в направляемые в банк документы на перечисления в адрес таких лиц дополнительную информацию о коде вида выплаты и о сделанных из дохода удержаниях.

- Для форм статотчетности, содержащих сведения о зарплате, с 2020 году применяются обновленные бланки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что изменится в начислении заработной платы в 2020 году

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

![]()

![]()

Одной из самых содержательных функций бухгалтера является начисление заработной платы работникам предприятия. Это обусловлено тем, что расчет зарплаты зависит от множества аспектов, таких как: форма и вид оплаты труда, налоги с фонда оплаты труда, нюансы при расчете отпускных, больничных, компенсаций при увольнении, а также итоговое – отчетность по кадрам и заработной плате. Именно поэтому ведение кадрового документооборота и расчета заработной платы в значительной степени усложняет работу бухгалтеру или даже ИП, которым не обязательно ведение бухгалтерского учета.

Что такое заработная плата

Основные понятия и определения относительно заработной платы изложены в главах 20 и 21 ТК РФ. Согласно статьи 129 ТК РФ,

заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Трудовой кодекс РФ / статья 129

Государством предусмотрены гарантии по оплате труда работников, к которым относятся:

- Установление минимального размера оплаты труда (МРОТ): заработная плата не должна быть ниже МРОТ, иначе предприятию или ИП гарантированы проверки и штрафы.

- Меры, обеспечивающие повышение уровня реального содержания заработной платы. Основным из них является ее индексация, которая должна проводиться раз в год и зависит от роста потребительских цен на товары и услуги (ст. 134 ТК РФ).

- Сроки и очередность выплаты зарплаты. Сроки выплаты заработной платы должны быть зафиксированы в трудовом договоре конкретными датами с четкими формулировками.

Интервал между выплатой первой и второй частей зарплаты не должен превышать 15 дней. За превышение интервала между ними компании грозит штраф в размере 50 000 рублей.

Гарантии государства по оплате труда работникам – это основные пункты, на которые нужно обратить внимание работодателю, так как большинство жалоб и проверок по начислению и выплате заработной платы проводятся именно по ним.

Виды и формы оплаты труда

По видам оплату труда разделяют на основную и дополнительную.

Основная оплата труда – заработная плата, начисляемая за отработанное время, либо за количество и качество выполненных работ (сдельная оплата, премии, оплата за сверхурочную работу).

Дополнительная оплата – выплаты за неотработанное время, которое предусмотрено законодательством (компенсация при увольнении, оплата очередных отпусков).

Формы (системы) оплаты труда разделяются на повременную и сдельную. Именно форма оплаты труда и определяет механизм расчета заработной платы.

Повременная оплата труда – оплата за фактически отработанное время, независимо от результатов работы (например, работники офиса на «пятидневке»).

Сдельная оплата труда производится за объем выполненных работ, независимо от потраченного времени (например, продавец, чей заработок зависит от объема проданного товара).

Основные методы начисления и выплаты заработной платы

Полная информация о порядке начисления, видах и выплате заработной платы содержится в статье 136 ТК РФ. Согласно Трудовому Кодексу, заработная плата выплачивается дважды в месяц в даты, установленные трудовым договором. Выплачивать заработную плату раз в месяц нельзя, даже если работник не против.

В 2019 году аванс по заработной плате исчисляют по фактически отработанному времени за первую половину месяца, включая надбавки и доплаты, которые возможно рассчитать, не дожидаясь завершения месяца. То есть, сумма аванса не может быть фиксированной.

В трудовом договоре должны быть утверждены конкретные даты. То есть, нельзя прописывать неоднозначные формулировки, такого рода, как: «не позднее 15-го и 30-го числа каждого месяца», или «с 15 по 17 число».

Механизм расчета заработной платы зависит от формы оплаты труда. По сдельной системе заработная плата зависит от выполненного объема работ с учетом их качества, сложности, или от произведенных работником единиц. Эта форма удобна, в частности, для работодателей, сотрудники которых работают на фрилансе. Условия по начислению заработной платы должны быть подробно прописаны в трудовом договоре, либо в договоре гражданско-правового характера.

При повременной оплате труда в расчет берется планируемое рабочее время и фактически отработанное. То есть, по графику 2/2 в табеле рабочего времени прописываются дни работы (например, 15 дней), оклад за месяц делится на это количество и умножается на фактически отработанное время.

Например, если работник отработал все 15 из 15 дней, то он получит полный оклад, если меньше – то меньше и т.д.

Независимо от формы оплаты труда работодатель обязан оплатить страховые взносы и удержать налог на доходы физических лиц (НДФЛ) с заработной платы. Заработная плата работника фактически уменьшается на сумму НДФЛ, в то время как страховые взносы уплачивает работодатель за свой счет.

НДФЛ, как и страховые взносы, работодатель оплачивает раз в месяц. Страховые взносы – до 15 числа, следующим за расчетным и НДФЛ – в день выплаты заработной платы по итогам месяца.

Изменения в начислении заработной платы в 2020 году

Увеличение МРОТ

С 1 января 2020 года федеральный МРОТ будет составлять 12 130 рублей. Он действует на большей части территории страны. В некоторых регионах, таких как Москва и Московская область, Кемеровская и Мурманская область и др., действует региональный МРОТ. Обратите внимание на то, что региональный МРОТ не может быть ниже федерального.

Если в регионе работодателя применяется районный коэффициент, то он не входит в сумму МРОТа, а считается поверх него.

Ежегодно работодатель обязан индексировать заработную плату сотрудника. ТК РФ не предусматривает никаких требований к порядку индексации зарплат сотрудников коммерческих организаций. Поэтому работодатели имеют право самостоятельно избрать любой порядок и условия индексации. Обратите внимание, если работодатель не проиндексировал заработную плату, но выплачивал (официально) премии сотрудникам, то это не будет считаться нарушением.

Если же премии в организации не предусмотрены, то индексацию необходимо провести, в ином случае будет грозить штраф в размере от 1 000 до 50 000 рублей.

Страховые взносы

Общие тарифы по страховым взносам с ФОТ не изменяются. В 2020 году ставки остаются теми же: 22% – на ОПС; 5,1% – на ОМС; 2,9% – на ОСС. Отчисления по этим страховым взносам производятся в налоговую по месту регистрации. Также необходимо обратить внимание, если выплаты по заработной плате превысили 912 000 руб., то взносы на ОСС платить не нужно, а если выплаты превысили 1 292 000 руб., то на ОПС будет применяться тариф 10%.

По тарифу на страховые взносы на травматизм (НСиПЗ) ставки остаются неизменными и варьируются в зависимости от ОКВЭДа организации. Напомню, что, если у организации, или ИП несколько ОКВЭД, то необходимо определить ОКВЭД по основному виду деятельности и подтвердить его в ФСС.

Некоммерческие и благотворительные организации на УСН оплачивают ставку 20 процентов по страховым взносам до 2024 года.

Льготные тарифы страховых взносов в 2020 году вправе применять компании и ИП, указанные в перечне ст. 427 НК РФ. Это:

- участники «Сколково»;

- авиакомпании;

- резиденты порта Владивосток;

- благотворительные компании на УСН;

- участники свободной экономической зоны Крыма и Севастополя;

- ИТ-компании.

Самозанятые и нерезиденты

Работа с самозанятыми гражданами. В 2019 году новый закон о налоге на профессиональный доход (Федеральный закон от 24.11.2018 № 422-ФЗ) действовал в Москве, в Московской и Калужской областях, Республике Татарстан. С июля 2020 года этот налоговый режим распространят на все регионы страны.

Работодатели могут воспользоваться услугами самозанятого гражданина, но приглашать его вместо своих штатных рабочих (либо уволить штатного рабочего и оформить его как самозанятого) не получится.

Выплаты по договору между физическим и юридическим лицом не попадают под НПД, если между этими лицами в течение последних двух лет были трудовые отношения. Также перечень профессий для самозанятых будет четко определен и зафиксирован.

С 2020 года изменится ставка НДФЛ для нерезидентов. Теперь будет действовать единая ставка – 13%. Также сократится срок фактического нахождения физических лиц в Российской Федерации для приобретения статуса налогового резидента РФ с 183 до 90 дней.

Пособия для работников

С 1 мая 2019 года вступили в силу изменения по выплатам из бюджета ФСС по Постановлению Правительства РФ от 01.12.2018 № 1466, согласно которому пособия должны перечисляться на карты «Мир». В перечень входят следующие виды пособий:

- пособие по беременности и родам;

- пособие по временной нетрудоспособности (в отношении граждан, подвергшихся воздействию радиации);

- единовременное пособие при рождении ребенка;

- единовременное пособие женщинам, вставшим на учет в ранние сроки беременности;

- ежемесячное пособие по уходу за ребенком.

Несмотря на то, что выплаты производятся непосредственно Фондом социального страхования, пакет документов работника предоставляет в ФСС работодатель. Для того, чтобы выплаты были произведены вовремя, необходимо предупредить работника, чтобы он оформил карту «Мир».

Как мы можем заметить, принципы начисления заработной платы остались неизменными, как и основные ставки налогов с фонда оплаты труда. Появление самозанятых граждан в новом юридическом статусе не касаются работодателей. Для юридических лиц самозанятые граждане – контрагенты и ни в коем случае нельзя ими подменять штатных работников.

Ежегодная индексация заработной платы и увеличение МРОТ должны быть привычной процедурой для бухгалтера или ИП с работниками. Для работодателей с работниками-нерезидентами станет проще и удобнее считать НДФЛ.