Расчет калькуляции на транспортные услуги пример

Калькуляция стоимости услуг

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Калькуляция стоимости услуг. Образец

Калькуляция затрат на услуги (образец)

Калькуляция затрат на услуги (образец)

Формирование цены на те или иные услуги зависит от стоимости затрат на ее оказание, в которые входят выраженные в денежном виде затраты на материалы, заработную плату, амортизацию и прочие затраты. В связи с этим работники бухгалтерий хозяйствующих субъектов, осуществляющих предоставление услуг населению, задаются вопросом, как выглядит калькуляция стоимости услуг (образец).

Что понимается под себестоимостью услуг

Оказывая определенного вида, рода и характера услуги населению, хозяйствующие субъекты определяют ее себестоимость, размер которой индивидуален для каждой из услуг. Для этого рассчитывается совокупность сумм на осуществление затрат при оказании конкретной услуги. Все затраты, входящие в себестоимость услуг, группируются:

- по статьям калькуляции;

- по элементам затрат.

Себестоимость продукции работ, услуг представляет собой стоимость затраченных в процессе производства продукции, оказания услуг или выполнения работ ресурсов. Подсчитывается стоимость затраченных ресурсов как на производство продукции (оказание услуг, выполнение работ), так и на реализацию услуг, работ, продукции.

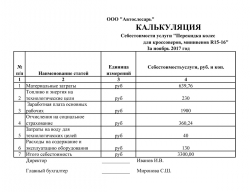

Покажем на примере в таблице 1, как рассчитать себестоимость услуги «Обычный маникюр без покрытия» в салоне красоты.

Таблица 1. Расчет себестоимости услуги «Обычный маникюр без покрытия»

Анализ себестоимости продукции работ услуг

Рассмотрим пример анализа себестоимости услуг, оказываемых предприятием по элементам затрат, в таблице 2.

Таблица 2. Анализ себестоимости услуг по элементам затрат ООО «Автосервис» за 2014 – 2016 гг.

2015 г.

к 2014 г.

2016 г.

к 2015 г.

2015 г.

к 2014 г.

2016 г.

к 2015 г.

Затраты на оплату труда

Отчисления на социальные нужды

Из таблицы 2 можно сделать вывод, что материальные затраты занимают в 2014 г. — 29,58% (2375 тыс. р.), в 2015 г. — 28,68% (2604 тыс. р.), в 2016 г. — 27,83% (3033 тыс. р.). Удельный вес материальных затрат в общей сумме затрат в 2015 году по сравнению с 2014 годом снизился на 0,9%, а в 2016 году по сравнению с 2015 годом удельный вес данных затрат снизился на 0,85%.

Удельный вес затрат на оплату труда в общей сумме затрат в 2015 году увеличился по сравнению с 2014 годом на 1%, а в 2016 году по сравнению с 2015 годом — на 0,11%. Удельный вес затрат на отчисления на социальные нужды в 2014 году составлял 1,29%, в 2015 году — 1,38%, в 2016 году — 1,26%. Удельный вес отчислений на социальные нужды в 2015 году по сравнению с 2014 годом увеличился на 0,09%, в 2016 году по сравнению с 2015 годом уменьшился на 0,12%.

Амортизация в общей сумме затрат предприятия составляет в 2014 году 6,55%, в 2015 году — 7,38%, в 2016 году — 6,24%.

Прочие затраты в общей сумме затрат составляют в 2014 году 56,85%, в 2015 году — 55,81%, в 2016 году — 57,82%. Удельный вес прочих затрат в общей сумме затрат в 2015 году по сравнению с 2014 годом уменьшился на 1,04%, а в 2016 году по сравнению с 2015 годом увеличился на 2,01%.

Скачать калькуляцию затрат на услуги (образец)

Калькуляция себестоимости работы транспортной техники

Обладая информацией о себестоимости одного машино-часа работы транспортного средства, компания имеет возможность выгодно выбрать поставщика, предоставляющего услуги по аренде машин и механизмов. Предлагаем вам подробный алгоритм такого расчета.

Для определения себестоимости работы транспортной техники необходимо в первую очередь рассчитать себестоимость одного машино-часа. Данный расчет необходим в следующих случаях:

- выбор поставщика транспортных услуг для нужд предприятия. Обладая информацией о реальной себестоимости одного машино-часа, можно выбрать поставщика на наиболее выгодных условиях. Анализ рынка в данном случае не даст объективную информацию, так как поставщики стремятся к получению максимальной прибыли;

- сдача в аренду собственных машин и механизмов сторонним организациям. Правильный расчет позволит установить оптимальный размер плановых накоплений.

Для определения себестоимости одного машино-часа определенного вида транспортного средства необходимо учитывать следующие показатели:

- балансовая стоимость транспортного средства;

- амортизация основного средства;

- затраты на выполнение всех видов ремонта, диагностическое и техническое обслуживание;

- затраты на топливо и горюче-смазочные материалы;

- оплата труда машиниста с учетом отчислений с заработной платы;

- накладные расходы.

Рассмотрим подробнее каждый показатель и приведем примеры расчета.

Балансовая стоимость транспортного средства — стоимость транспортного средства, отраженная в учетных документах, которая при приобретении транспортного средства равна первоначальной стоимости транспортного средства, а после переоценки равна восстановительной или полной восстановительной стоимости транспортного средства.

Норма амортизации по каждому объекту амортизируемого имущества при применении линейного метода определяется по формуле:

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

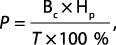

Нормативный показатель затрат на выполнение всех видов ремонта, диагностическое и техническое обслуживание машин определяется по формуле:

где В с — восстановительная стоимость машины, руб.;

Нр — норма годовых затрат на ремонт и техническое обслуживание в процентах от восстановительной стоимости машин;

Т — годовой режим работы машин, маш.-ч/год.

Затраты на топливо и горюче-смазочные материалы можно определить на основании норм расхода на топливо и смазочные материалы, установленных в конкретной организации. Обычно эти нормы устанавливают и утверждают на производственном совещании в компании.

Также можно руководствоваться методическими рекомендациями «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденными Распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в ред. от 14.05.2014).

Оплата труда машиниста с учетом отчислений с заработной платы зависит от формы оплаты труда в компании. Наиболее распространенными является сдельная и повременная форма оплаты труда.

Сдельная форма оплаты труда предполагает оплату труда по количеству произведенной продукции (работы) установленного качества с учетом сложности и условий труда. Согласно принятому порядку учета может учитываться результат труда каждого исполнителя в отдельности или коллективной (групповой) результат (по всей группе работающих).

При повременной форме труд оплачивается в зависимости от отработанного времени по часовым, дневным и месячным ставкам или окладам. Данная форма оплаты применяется в тех случаях, когда выработка отдельного работника не может быть точно учтена и выражена в определенном количестве продукции или работы или когда по характеру работы экономически нецелесообразно переводить работников на сдельную оплату труда.

Пример 1

Необходимо рассчитать заработную плату машиниста бульдозера.

- количество отработанных часов в месяц — 162;

- расценка за час, установленная в компании, — 130 руб./ч;

- повышающий коэффициент — 1,3.

Заработная плата с учетом НДФЛ составит: 162 × 130 × 1,3 = 27 378,00 руб.

Отчисления с заработной платы: 27 378,00 × 0,3 = 8213,4 руб.

Накладные расходы сопутствуют основному производству, связаны с ним. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

Пример 2

Предположим, что в примере 1 рассмотрено промышленное строительство. В соответствии с нормативами накладные расходы должны составлять 90 % от фонда оплаты труда. Соответственно, накладные расходы составят: 27 378,00 × 0,9 = 24 640,20 руб.

Рассмотрим пример расчета себестоимости за 1 машино-час.

Пример 3

Рассчитаем себестоимость 1 машино-часа работы автокрана короткообразного ZOOMLION RT-550 грузоподъемностью 55 т. Для расчета используем следующие данные:

- балансовая стоимость автокрана — 10, 3 млн руб.;

- срок полезного использования — 61 месяц;

- количество отработанных часов в месяц — 166;

- годовая норма затрат на техническое обслуживание и ремонт машины — 23 %;

- тарифная ставка для оплаты труда — 140 руб./ч;

- норма расхода топлива на 1 маш/час — 14, 3 л;

- стоимость 1 л ГСМ — 27,34 руб.;

- норма расхода смазочных материалов на 100 л расхода топлива — 2 л;

- стоимость 1 л смазочных материалов — 169,49 руб.;

- норма накладных расходов — 90 % от фонда оплата труда.

Расчет представлен в таблице.

Таблица 2. Калькуляция себестоимости 1 машино-часа работы автокрана

Наименование механизма: Автокран короткообразный ZOOMLION RT-550, г/п 55 т

Расчёт себестоимости транспортных услуг

Рассчитаем автомобиле — часы работы.

Определяем автомобиле- дни в работе:

где  автомобиле – дни пребывания в хозяйстве;

автомобиле – дни пребывания в хозяйстве;

автомобиле – дни простоев.

автомобиле – дни простоев.

где  количество автомобилей.

количество автомобилей.

где  дни простоя в капитальном ремонте;

дни простоя в капитальном ремонте;

дни простоя в текущем ремонте и техническом обслуживании;

дни простоя в текущем ремонте и техническом обслуживании;

выходные дни, смотри таблицу 3.

выходные дни, смотри таблицу 3.

где  – норматив простоя в капитальном ремонте;

– норматив простоя в капитальном ремонте;

– количество капитальных ремонтов.

– количество капитальных ремонтов.

где  – норматив простоя ТО, ТР, дн.;

– норматив простоя ТО, ТР, дн.;

– общий пробег, км.

– общий пробег, км.

Определяем часы работы за год:

где  – автомобиле- дни в работе;

– автомобиле- дни в работе;

8 – продолжительность рабочего дня, ч.

Рассчитаем общие затраты и тарифы на автотранспортные услуги.

Таблица 8 — Себестоимость транспортных услуг

Определяем накладные расходы в таблице 9.

Таблица 9 — Расшифровка по накладным расходам

Определяем транспортный налог.

Для расчета транспортного налога используются фиксированные ставки на одну лошадиную силу (л.с.) автомобиля.

Таблица 10 — Ставки для расчета транспортного налога

Рассчитаем транспортный налог:

где  – транспортный налог, руб.;

– транспортный налог, руб.;

– ставка транспортного налога, смотри таблицу 10, руб.;

– ставка транспортного налога, смотри таблицу 10, руб.;

– мощность автомобиля, л.с.;

– мощность автомобиля, л.с.;

– количество автомобилей.

– количество автомобилей.

Определяем единый налог на вмененный доход:

где  – единый налог, руб.;

– единый налог, руб.;

– вмененный доход, руб.;

– вмененный доход, руб.;

15 – процент единого налога.

где  – базовая доходность в месяц на один автомобиль,

– базовая доходность в месяц на один автомобиль,  4000 руб.;

4000 руб.;

– число автомобилей, шт;

– корректирующий коэффициент для Красноярского края,

– корректирующий коэффициент для Красноярского края,  ;

;

12 – количество месяцев в году.

Распределение прибыли

Выполним расчет дохода и валовой прибыли.

Определяем доход по тарифам на услуги автотранспорта (доход):

где  – доход, руб;

– доход, руб;

– тариф за каждый час работы автомобиля, смотри таблицу 8, руб.;

– тариф за каждый час работы автомобиля, смотри таблицу 8, руб.;

– тариф за каждый километр пробега, смотри таблицу 8, руб.;

– тариф за каждый километр пробега, смотри таблицу 8, руб.;

общий годовой пробег всех автомобилей, км.

общий годовой пробег всех автомобилей, км.

Определяем валовую прибыль:

где  – валовая прибыль, руб.;

– валовая прибыль, руб.;

С – общие затраты (себестоимость), смотри таблицу 7, руб.

Таблица 11 – Сумма налогов, выплачиваемых за счет прибыли

Выполним расчет финансового плана.

Таблица 12 — Распределение прибыли руб.

Наряду с календарным планированием применяются методы сетевого планирования и управления (СПУ).

Расчет сетевого графика по времени заключается в определении следующих данных: ожидаемого срока окончания всего комплекса работ; наиболее ранних возможных и наиболее поздних сроков начала и окончания работ, резерв времени.

Таблица 13 — Исходные данные

Определение ранних возможных сроков свершения событий (Тр). Срок свершения начального события принимается равным нулю (  ).

).

Событие считается свершившимся после окончания всех входящих в него работ, поэтому (93):

где  — ранний срок свершения предшествующего события, дн.;

— ранний срок свершения предшествующего события, дн.;

– продолжительность работы, дн.

– продолжительность работы, дн.

В результате расчета раннего срока свершения конечного события определяется продолжительность критического пути Ткр, которая характеризует наиболее ранний возможный срок окончания заданного комплекса работ по сетевому графику.

Определение наиболее поздних допустимых сроков свершения событий, при которых весь комплекс работ по данному графику может быть завершенным за

Поздние сроки рассчитываются справа налево, начиная от конечного события к начальному, определяем по формуле (94):

где  -поздний срок совершения последующего события, дн.;

-поздний срок совершения последующего события, дн.;

– продолжительность работы, дн.

– продолжительность работы, дн.

Для событий критического пути поздние сроки совпадают с разными сроками их свершения. Определение параметров работ: сроков начала, окончания, а так же резервов времени.

Позднее начало любой работы определяется по формуле (95):

Полный резерв времени — это время на которое можно увеличить продолжительность или отложить срок начала работы определяется по формуле (96):