Расчет фонда оплаты труда таблица

Формула расчета фонда оплаты труда

Сущность фонда оплаты труда

Фонд оплаты труда (ФОТ) включает все расходы на оплату труда персонала, включая премии, надбавки, компенсации любых источников финансирования. Посредством данного показателя:

- Проводят анализ расходов на заработную плату работников разных структурных подразделений (категории),

- Осуществляют регулировку и оптимизацию затрат, корректировку ставок, окладов, расценки.

Формула расчета фонда оплаты труда дает возможность вычислить сумму фонда, благодаря которому происходит начисление всех предусмотренных законодательством выплат (пенсионных отчислений, страховых взносов и др.).

Фонд оплаты труда является важнейшим инструментом рационализации расходов организации и стимулирования персонала.

Формула расчета фонда оплаты труда

Для расчета годового фонда оплаты труда необходимы:

- расчётные ведомости по заработной плате за год, они отражают все суммы начисляемых выплат работникам.

- табель учёта рабочего времени, с помощью которого определяется количество отработанных часов (табели заполняются каждый месяц ответственными лицами, при этом обязанность указывается в должностной инструкции).

- Штатное расписание, в котором прописаны тарифные ставки, оклады, списочный состав работников компании.

Не существует обязательной формулы для вычисления годовой суммы фонда оплаты труда. Формула расчета фонда оплаты труда может быть рассчитана двумя способами.

ФОТ = Зср*Чср*12

Здесь ФОТ — фонд оплаты труда;

Зср — среднемесячная зарплата;

Чср — среднесписочная численность работников.

Средняя заработная плата получается при сложении суммы всех начислений и выплат, которые входят в состав фонда оплаты труда, разделить на 12. Среднесписочная численность сотрудниковвычисляется путем суммирования количества работников по каждому дню месяца и делится на календарные дни.

При вычислении годового показателя действия повторяются для периода с января по декабрь, все полученные числа складываются и затем делятся на 12.

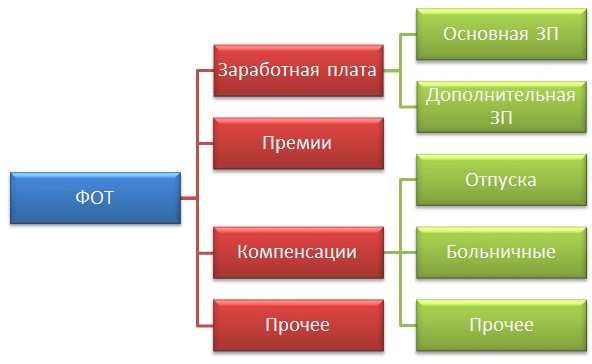

Структура фонда оплаты труда

В фонд оплаты труда обычно включаются суммы, которые подлежат выплате работнику в денежной или натуральной форме.

Фонд заработной платы состоит из следующих составляющих:

- начисленная зарплата;

- продукция, выданная в качестве оплаты труда (ее стоимость);

- доплата за работу в праздничные или выходные дни;

- надбавка за сверхурочную работу и работу в ночное время;

- регулярные премии любой формы, включая вознаграждения за долгий непрерывный рабочий стаж;

- оплата за труд в опасных условиях;

- оплата работникам, не входящих в списочный состав;

- оплата лицам, которые приняты по совместительству, оформлены по договорам, включая гонорары за разовые и консультационные услуги и др.

В фонд оплаты труда входит оплата за неотработанное время, включающая следующие пункты:

- оплата времени выполнения общественных обязанностей или сельскохозяйственных работ;

- оплата времени обучения сотрудника, направленного на переподготовку или повышение квалификации,

- оплата всех видов отпусков, в том числе декретного, кроме неиспользованного и др.

В стимулирующие выплаты можно включить:

- стоимость акций, выдаваемых работникам,

- подарки и поощрения и др.

Период расчёта фонда оплаты труда

В соответствии с отчётной единицей можно выделить следующие периоды расчёта фонда оплаты труда:

- Годовой фонд, чаще всего применяемый при определении суммы фонда оплаты труда. В данных расчетах формула расчета фонда оплаты труда включает данные за последний календарный год.

- Месячный фонд, являющийся для отчетности не менее важным, чем годовой ФОТ.

- Дневной фонд оплаты, применяемый реже, но необходимый для более тщательного анализа затрат по заработной плате.

- Часовой фонд применяется на предприятиях, использующих метод почасовой оплаты труда.

Примеры решения задач

Численность работников среднесписочная – 5 человек,

2 специалиста с заработной платой – 25 000 рублей,

3 специалиста с заработной платой – 28 000 рублей.

Рассчитать фонд оплаты труда отдела сбыта за прошлый год.

ФОТ = Зср*Чср*12

Рассчитаем среднемесячную заработную плату по отделу:

Зср = (2*25000 + 3* 28000)/5 = 134000/5=26800 рублей

По какой формуле и как рассчитывается фонд оплаты труда

Любой наемный труд, являясь основной деятельностью человека, обязательно должен оплачиваться. Иными словами, конечным результатом любого труда является получение за него вознаграждения. Трудоустраиваясь, работник рассчитывает на определенную оплату, оговариваемую заранее и отраженную в соответствующей документации.

В свою очередь, работодатель, формируя штат, должен заранее рассчитывать средства, предназначенные на оплату труда и брать во внимание этот показатель в течение всего функционирования организации. Расходы на наемный персонал составляют важнейшую статью трат предпринимателя.

Рассмотрим, чем отличается фонд оплаты труда (ФОТ) от фонда заработной платы (ФЗП), как формируется ФОТ, как правильно его планировать и с помощью какой формулы производить расчет.

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко.

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

Зачем нужен показатель ФОТ

Значение ФОТ как экономической категории, помимо непосредственного учета необходимых расходов, помогает в решении многих управленческих задач, таких как:

- анализ затрат на персонал разных структурных подразделений;

- регулировка общих расходов фирмы;

- определенная роль в повышении рентабельности и снижении расходной статьи;

- корректировка себестоимости продукции и, как следствие, ценовой политики компании;

- исчисление обязательных социальных выплат – страховых взносов, пенсионных вкладов и др.;

- составление бюджета расходов.

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

В фонд оплаты труда не включаются:

- годовые премии;

- целевые платежи в пользу работников;

- премии, выплаченные из спецфондов;

- отдельные пенсионные надбавки;

- возмещение путевок, проезда и т.д.;

- подарки от фирмы;

- дивиденды;

- все виды материальной помощи.

Сроки формирования фонда оплаты труда

В зависимости от потребности организации, фонд заработной платы можно рассчитать на любой интересующий период, даже на одни сутки. На практике чаще используют другие единицы отчета:

- ФОТ на год рассчитывают за последний календарный годичный период, используют этот показатель для определения всей суммы фонда оплаты труда;

- ФОТ на месяц чаще применяют для различных видов отчетов;

- ФОТ на день используют как теоретический показатель для анализа расходов фирмы;

- ФОТ на час понадобится тем предприятиям, где сотрудники трудятся на почасовой системе оплаты.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Универсальная схема

Универсальная схема расчета предусматривает сложение всех сумм, предназначенных для персонала. Для того чтобы подсчитать ее максимально просто, хоть и несколько приблизительно, используют такую формулу:

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2016 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб. Сначала определим среднесписочную численность работников: (12 х 3 месяца) + (12+2(апрель)) + (14 х 6 (до октября)) + (14-1(октябрь)) + 13 (ноябрь) + (13 + 3(декабрь)) / 12 = 13.

Рассчитаем ФОТ для ООО «Традиция» за 2016 год: 456 000 х 13 х 12 = 71 136 000 руб.

При почасовой оплате

Расчет ФОТ для почасовой оплаты труда производится по следующей схеме:

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

Расчет ФОТ для сдельной оплаты труда производится так:

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

Не стоит экономить на ФОТ

Любой предприниматель стремится сократить свои расходы, в том числе и за счет фондов зарплаты и оплаты труда. Конечно, можно урезать зарплаты, отменить компенсационные выплаты, убрать премиальные и т.д.

Однако не следует увлекаться таким снижением. Работник вправе рассчитывать на справедливое трудовое вознаграждение. Финансовая мотивация является одним из самых сильных факторов, влияющих на текучесть кадров, их квалификацию, а также эффективность выполнения трудовых обязанностей. Скудный фонд оплаты труда может провоцировать работников на правонарушения с целью как-то восполнить недополучаемые средства незаконным образом.

Если выразиться проще, в преобладающем большинстве сотрудники работают именно так, как им платит работодатель.

Как рассчитать фонд оплаты труда

Расчет фонда оплаты труда (ФОТ) осуществляют по всем видам выплат, которые положены сотрудникам конкретного предприятия. Как зарплата состоит из двух частей, так и ФОТ можно разделить на две составляющие:

- фонд заработной платы (ФЗП) — расходы на фиксированную часть вознаграждений работников;

- премиальный фонд (ПФ) — расходы на поощрения, надбавки и компенсации.

В случае если в организации отсутствуют дополнительные выплаты (то есть зарплата состоит только из оклада), то фонд заработной платы и оплаты труда фактически совпадают.

Как рассчитать фонд заработной платы

Поскольку этот показатель — плановый, при его определении используется среднее значение зарплаты по всей организации. А его высчитывают из фактических показателей предшествующего года.

Возьмем для примера маленькую фирму, которая в прошлом году состояла из:

- директора с окладом 60 000 рублей;

- менеджера с окладом 30 000 рублей;

- охранника с окладом 15 000 рублей.

За год на выплаты было затрачено (60 000 + 30 000 + 15 000) × 12 = 1 260 000 рублей.

Сумму, затраченную на вознаграждение труда всех сотрудников, делят на их среднесписочную численность (ССЧ) того года и на 12 месяцев.

Поскольку сотрудников у нас трое, мы получим среднюю зарплату по фирме, равную 35 000 рублей.

Расчет фонда заработной платы на будущий год осуществляется по формуле:

Среднесписочную численность нужно взять на текущий момент. И если директор нанимает еще одного работника, ФЗП на следующий год составит: 35 000 × 4 × 12 = 1 680 000 рублей.

Но расходы на оплату труда можно планировать не только на год, но и на меньшие периоды. Тогда вместо ССЧ следует использовать количество затраченных человеко-часов.

Фонд оплаты труда: формула расчета

Премиальные расходы можно посчитать аналогичным образом, что и зарплатные. Но не факт, что у компании будут такие ресурсы в следующем году. Остается сложить две получившиеся суммы, чтобы получить ФОТ.

Предположим, что директор потратил в минувшем году на дополнительные выплаты 540 000 рублей. В среднем на каждого работника пришлось 15 000 рублей в месяц (540 000 / 3 / 12). На четверых понадобится уже 15 000 × 4 × 12 = 720 000 рублей в год.

Таким образом ФОТ = 1 680 000 + 720 000 = 2 400 000 рублей.

Для наглядности прибавлять можно по отдельности годовые планы по следующим выплатам:

- премии (ежемесячные и за особые заслуги);

- надбавки (за стаж, за интенсивность, за условия труда);

- материальная помощь;

- отпускные.

Итог не изменится, но руководитель сможет проследить, из чего складывается структура ФОТ.

Еще один вариант, как рассчитать ФОТ, — это учет планового объема продукции и плановой цены ее единицы для работника при сдельной форме расчетов. Формула выглядит так:

Если фирма решила изготовить за год 500 000 единиц товара и за выпуск каждой платить рабочим по 100 рублей, то на зарплату уйдет 50 000 000 рублей.

Зная, что такое ФОТ (фонд оплаты труда), как рассчитать этот показатель, из каких компонентов он складывается, можно вести эффективное планирование. Это позволит предотвратить текучесть кадров и одновременно оптимизировать издержки.

Главбух как финдир. Как спланировать фонд оплаты труда в Excel

Основное назначение бюджета расходов на персонал — планомерное использование зарплатных средств. Составляя такой бюджет на предстоящий год, экономисты и бухгалтеры анализируют экономические показатели по всем направлениям финансово-экономической деятельности учреждения, проводят инвентаризацию основных средств, дебиторской и кредиторской задолженности, закрывают финансирование за счет выделенных субсидий на выполнение государственного задания, проверяют остатки по всем счетам, составляют план финансово-хозяйственной деятельности на очередной год.

Чтобы точно и быстро определить плановые назначения по всем видам расходов, используют программу Excel. В статье рассмотрим, как с помощью этой программы специалисты организации могут планировать фонд заработной платы.

О планировании фонда заработной платы

Планирование фонда заработной платы является частью плана финансово-хозяйственной деятельности. Планирование этого фонда позволяет заранее спрогнозировать и оценить предполагаемые расходы организации на трудовые ресурсы. Это особенно актуально там, где доля затрат на оплату труда составляет весомую часть в себестоимости продукции (выполнении работ, оказании услуг).

Расходы на оплату труда относят на себестоимость продукции. Чем больше затраты, тем меньше прибыль. Определение суммы фонда оплаты служит для разработки мероприятий по экономии затрат. Следовательно, у организации появляется возможность увеличить рентабельность производства.

Фонд заработной платы организации — сумма денежных средств, необходимая для оплаты труда персонала за выполнение установленного объема работ. Обычно удельный вес расходов на оплату труда в общей сумме расходов организации составляет 55 %.

Планирование фонда оплаты труда осуществляют с использованием метода сбора информации по всем видам начислений, исходя из фактических данных и с учетом изменений на предстоящий год.

Документы, необходимые для планирования фонда оплаты труда:

- штатное расписание;

- Положение об оплате труда;

- коллективный договор;

- Положение о порядке оплаты труда сотрудников, занятых оказанием платных услуг (в учреждениях);

- график отпусков.

Каждая организация разрабатывает собственное Положение по оплате труда, в котором предусматривает особенности начисления заработной платы как за счет выделенных субсидий на выполнение государственного задания (КФО 4), так и за счет средств от приносящей доход деятельности (КФО 2).

Положение о премировании имеет законодательную силу, именно оно определяет, как начисляются поощрения и премии работникам.

Замечания

1. Премия — выплата стимулирующего характера, начисляемая за достигнутые результаты в работе.

2. Премирование — метод стимулирования заинтересованности работников в результатах деятельности организации.

С работником, труд которого оплачивается за счет разных источников финансирования, должен быть соответствующим образом оформлен трудовой договор. Трудовой договор — соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами.

В рамках основного трудового договора должны быть предусмотрены постоянные выплаты за счет разных источников финансирования. В договоре с сотрудниками, которые занимаются выполнением работ и оказанием услуг по предпринимательской деятельности, предусматривается ежемесячная выплата в процентном отношении от доходов, полученных от внебюджетной деятельности за предыдущий месяц.

Системой оплаты труда предусмотрены следующие выплаты:

- базовый должностной оклад;

- компенсационные выплаты;

- стимулирующие выплаты.

Базовый должностной оклад (базовая ставка заработной платы) — должностной оклад работника государственного или муниципального учреждения без учета компенсационных, стимулирующих и социальных выплат.

Компенсационные выплаты — доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных.

Стимулирующие выплаты — доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты: выплаты за интенсивность и высокие результаты работы, за качество выполняемых работ, за стаж непрерывной работы, выслугу лет, премиальные выплаты по итогам работы (за квартал, полугодие, 9 месяцев, год).

Оплата труда штатным сотрудникам по бюджетной деятельности планируется исходя из базовых должностных окладов, компенсационных и стимулирующих выплат.

Планирование и расчет фонда оплаты труда в программе EXCEL

Рассмотрим, как быстро и точно рассчитать плановые бюджетные средства на заработную плату, на примере медицинского учреждения. Для этого составим таблицу в MS Excel согласно утвержденному штатному расписанию и определим фонд заработной платы на месяц по каждому сотруднику, по структурным подразделениям и в целом по учреждению здравоохранения.

При составлении планового фонда будем учитывать следующее: если работнику присвоена квалификационная категория, его оклад умножается на повышающий коэффициент:

- высшая категория — 15 %;

- первая категория — 12 %;

- вторая категория — 10 %.

Доплата за выслугу (стаж) зависит от количества лет, проработанных в медицинском учреждении:

- от года до 3 лет — 0,05;

- от 3 до 5 лет — 0,1;

- более 5 лет — 0,15.

В учреждении здравоохранения право на надбавку за вредность в размере 5 % имеют следующие структурные подразделения:

1) лаборатория контроля биологических факторов (ЛКБФ);

2) лаборатория контроля химических факторов (ЛКХФ).

Согласно ст. 316 Трудового кодекса РФ для организаций, работающих в районах Крайнего Севера и в приравненных к ним местностях, к заработной плате начисляется районный коэффициент. Это своего рода надбавка (компенсация) к зарплате за работу в тяжелых климатических условиях. Так как учреждение находится в регионе Урал, то на все выплаты начисляется районный коэффициент (уральские) в размере 15 %.

В сводной таблице 1 представлен фонд оплаты по бюджету по структурным подразделениям рассматриваемой организации (лист 1 Excel).

Таблица 1. Сводная таблица фонда оплаты по бюджету по структурным подразделениям (лист 1 Excel), руб.

Подразделение

Должность согласно квалификационной категории

Ф.И.О. сотрудника

Категория

Количество штатных единиц

Тарификационная ставка (оклад)

Надбавка за категорию

Надбавка за вредность (5 %)

Коэффициент за стаж работы