Приказ о проведении инвентаризации расчетов

Приказ о проведении инвентаризации по форме ИНВ-22

Перед началом регулярной или внеочередной инвентаризации ответственным лицам следует составить документ по форме ИНВ-22. Он будет храниться в бухгалтерии того юрлица, которое указано в нижней части формы. Например, если инвентаризацию запрашивает главный офис, то и вся отчетность по ней должна прийти туда. После приема документ следует хранить 5 лет.

Образец и пустой бланк формы ИНВ-22

Следует сразу отметить, что владелец пересчитываемого имущества и заказчик оценки могут не совпадать:

Проверка также может быть назначена в одном из отделов, например, архиве, отделе кадров, на складе и т.д. Помните, что без заполненной ИНВ-22 инвентаризация начаться не может. Только после оформления соответствующего распоряжения ответственная комиссия переходит к составлению предварительных актов и описей.

Заполнение полей формы ИНВ-22

Оформление приказа (постановления) об инвентаризации — предельно простая процедура. В шапку понадобится внести ОКПО и название структурного подразделения, если речь идет не об общей инвентаризации или переоценке, а об отчетности об имуществе отдельного филиала. Если планируется проводить проверки в нескольких подразделениях, то ИНВ-22, а также сопряженные с ней формы будут составляться для каждого.

Объектом инвентаризации могут выступить основные средства, товарно-материальные ценности, обязательства, объекты завершенного или незавершенного строительства, объекты, находящиеся на ответственном хранении, и т.д.

В качестве причины для плановой инвентаризации указываем «контрольная проверка» или, прямо — «плановая инвентаризация». Если же происходят кадровые изменения — «смена материально ответственных лиц» или «реорганизация». Постановление также заполняется для случаев переоценки.

В случае, смены ответственных лиц указывают кладовщиков, кассиров и иных специалистов, трудоустроенных на момент проведения проверки.

Сроки проведения оценки должны быть точными. Дата начала не может быть раньше даты документа.

После того, как ИНВ-22 заполнена, ее следует занести в журнал по форме ИНВ-23. А вот результаты проверки заносятся в журнал по форме ИНВ-25. Эти документы могут остаться в структурном подразделении или быть переданы (в случае, о котором мы говорили выше).

Ответственные лица по форме

Как правило, форма ИНВ-22 заполняется от лица директора предприятия (или его заместителя). Председателем инвентаризационной комиссии обычно выступает главный бухгалтер (его зам), однако в частных случаях ответственные лица могут изменяться. Количество членов может быть меньшим, чем предусмотренное документом количество полей.

Должности могут сокращаться, а ФИО приводиться в форме фамилии и инициалов. В постановлении Госкомстата нет никаких указаний на то, что расшифровывать подпись нужно с указанием полного имени и отчества.

Образец заполнения состава членов комиссии показан ниже:

Как составить приказ о проведении инвентаризации

Инвентаризация нужна компании, чтобы проверить, какое имущество у нее фактически имеется и каково состояние ее финансовых обязательств. Это мероприятие проводят по определенным правилам в несколько этапов. Но для начала необходимо издать приказ о проведении инвентаризации.

Когда проводят проверку

Приказ на инвентаризацию (образец 2020 года) обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 Приказ Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности;

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

Как составить распоряжение на проверку по форме № ИНВ-22

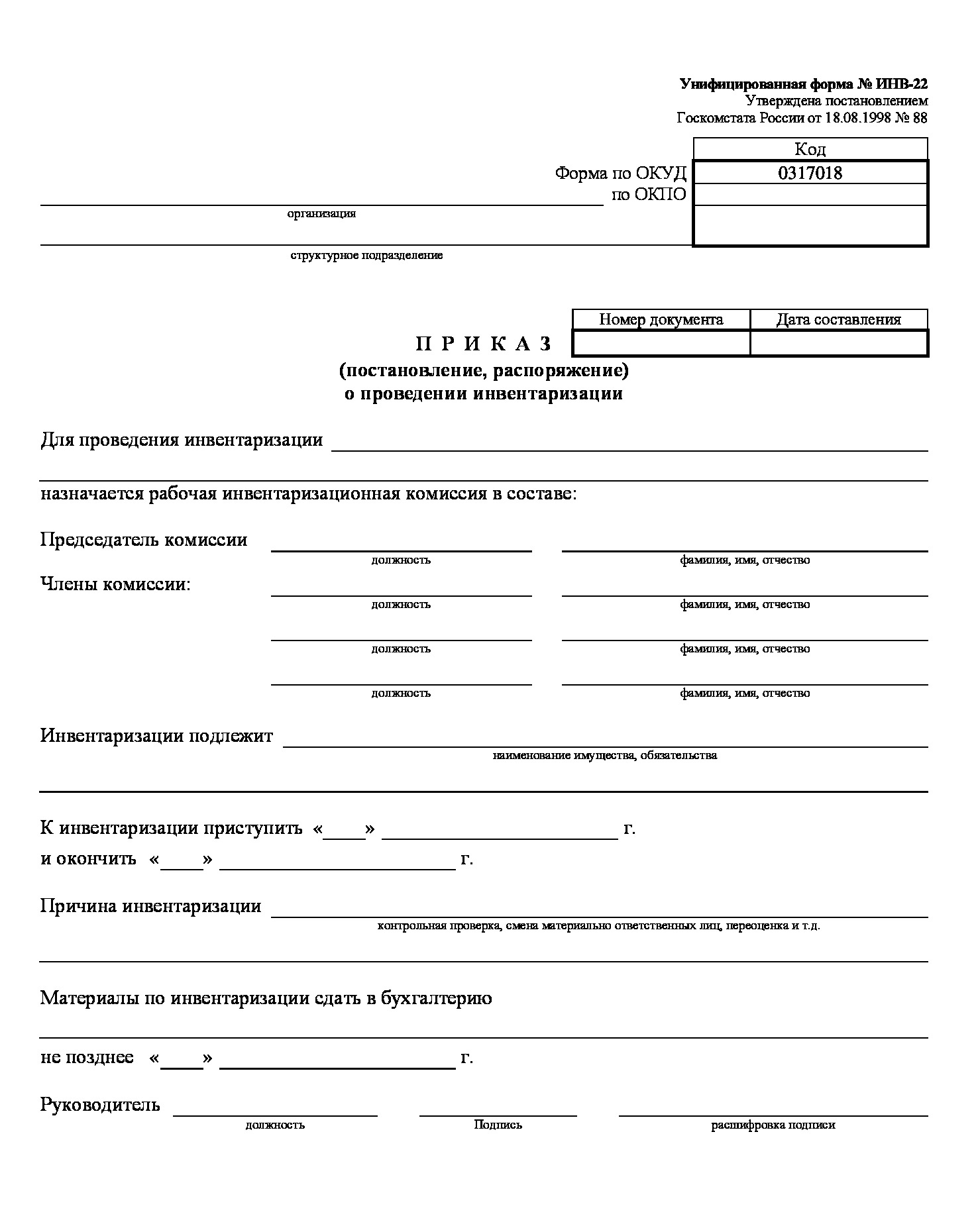

Образец приказа о проведении инвентаризации был разработан и утвержден Постановлением Госкомстата России от 18.08.1998 № 88. Это форма № ИНВ-22. Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или будет проводиться неожиданно.

Приказ на инвентаризацию образца 2020 года содержит:

- конкретную цель проведения — инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где будет проводиться проверка, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее могут входить не только сотрудники компании, способные оценить состояние имущества и обязательств, но и сторонние аудиторы;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

После того как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра можно взять из Постановления Госкомстата № 88 — форма № ИНВ-23. Это необязательно, компания может разработать собственный вариант журнала, но для удобства можно пользоваться шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Свои подписи они могут ставить непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись также материально ответственных лиц того подразделения, где проводится сверка.

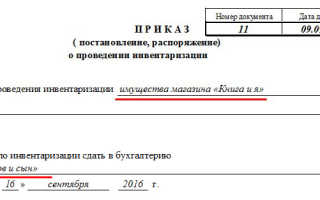

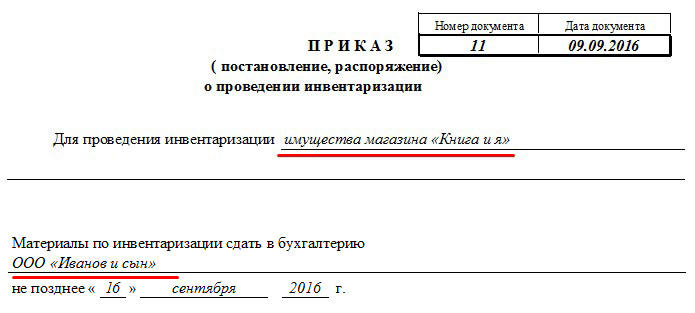

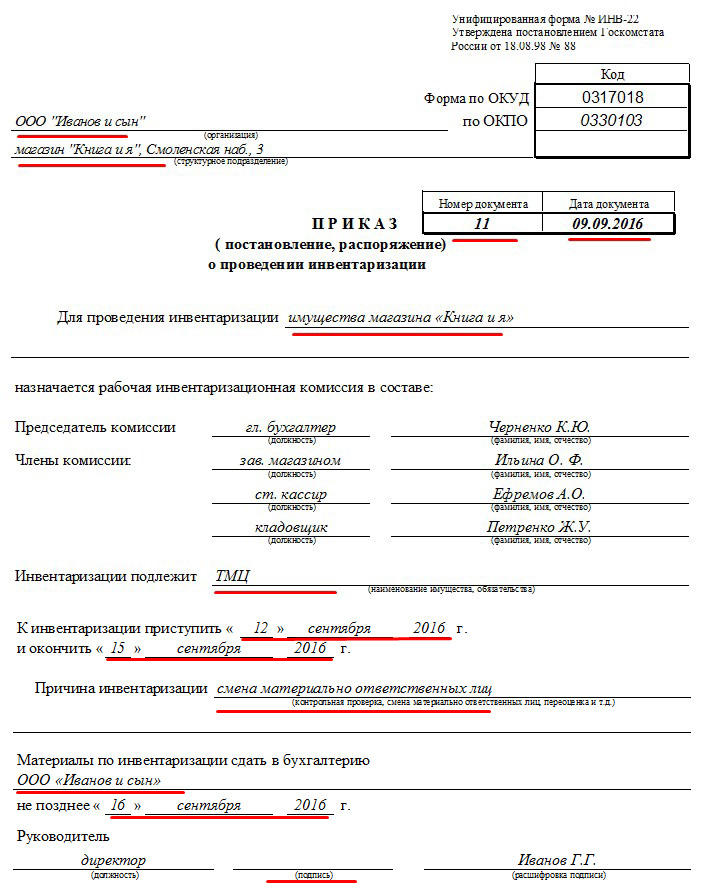

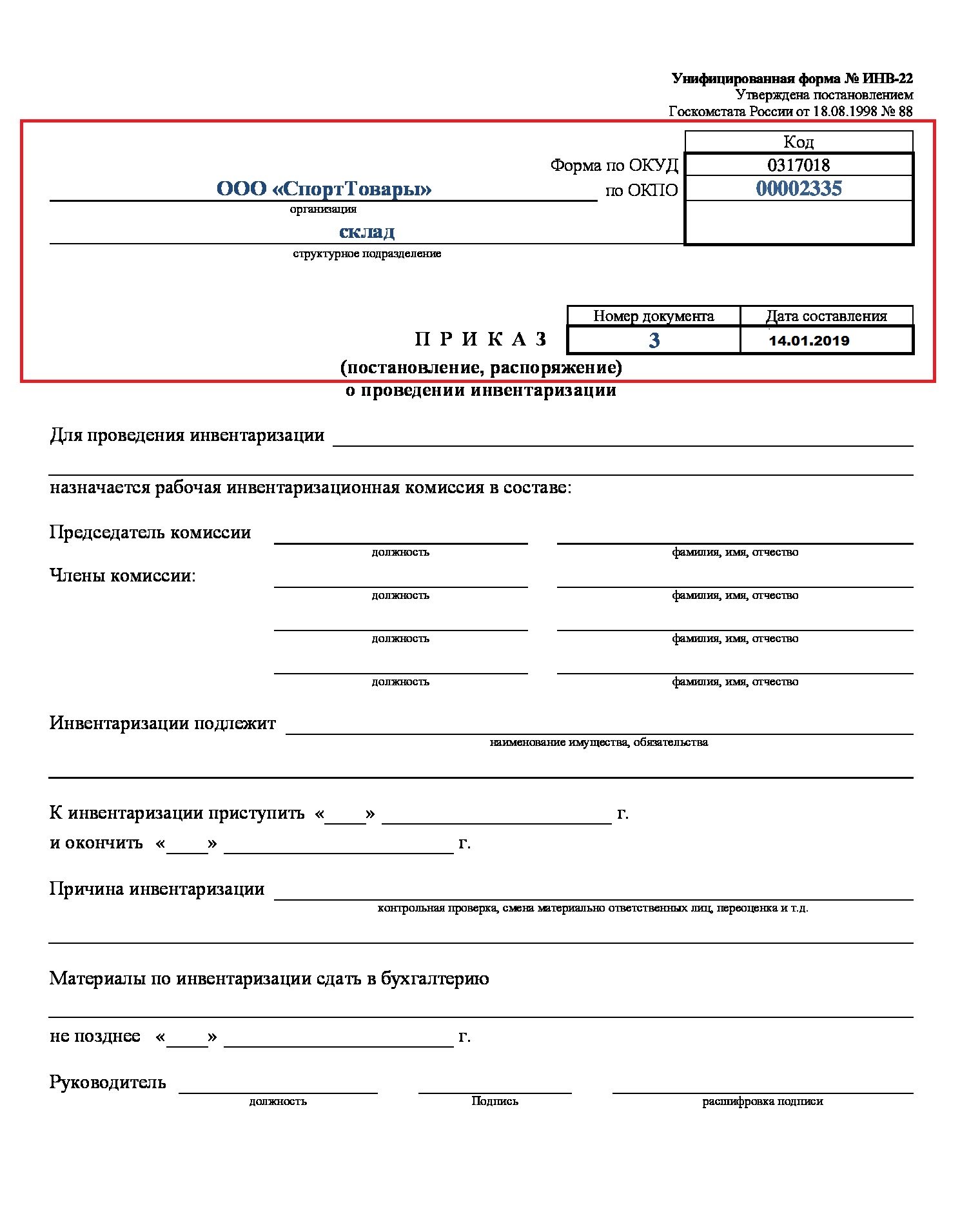

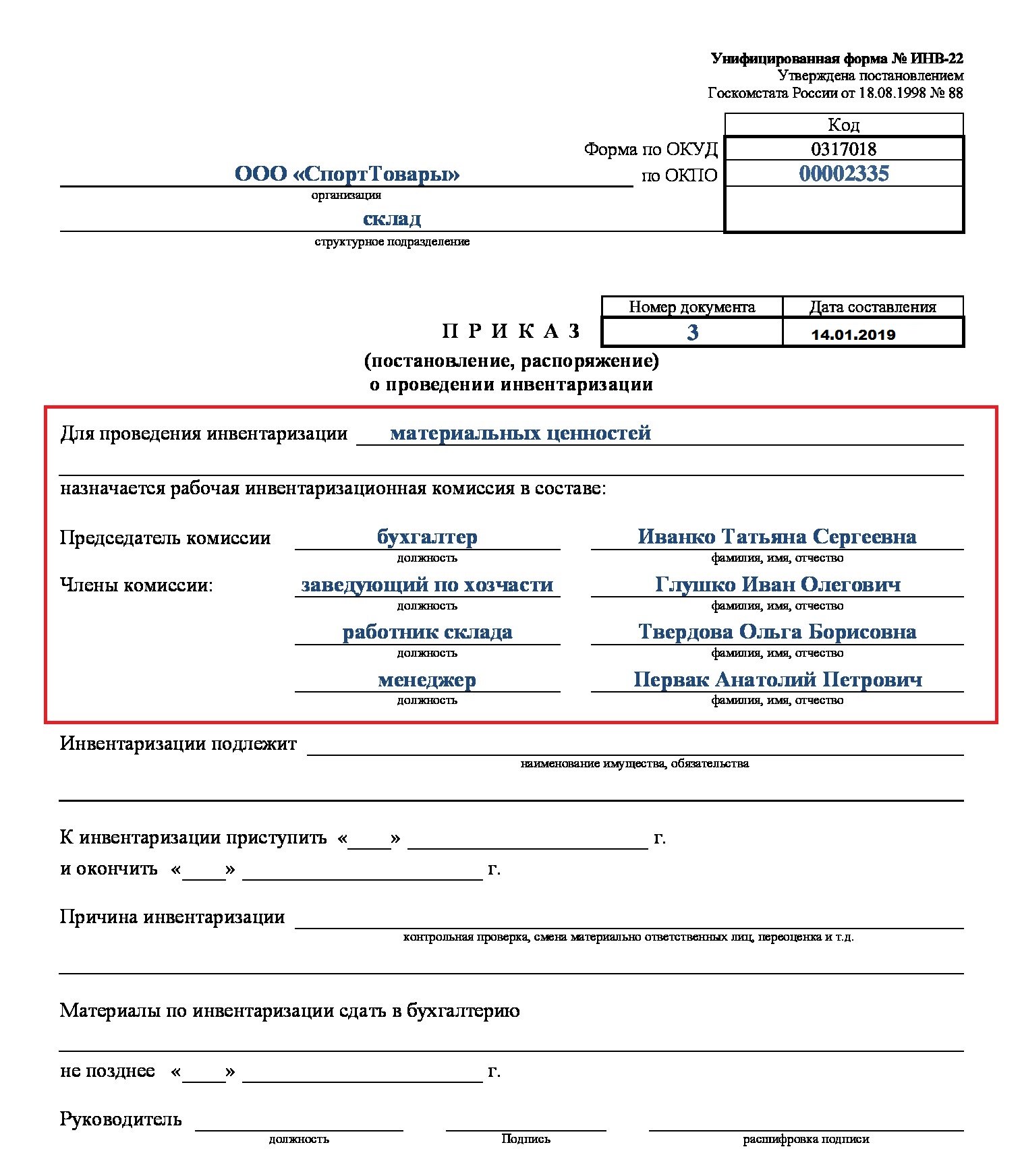

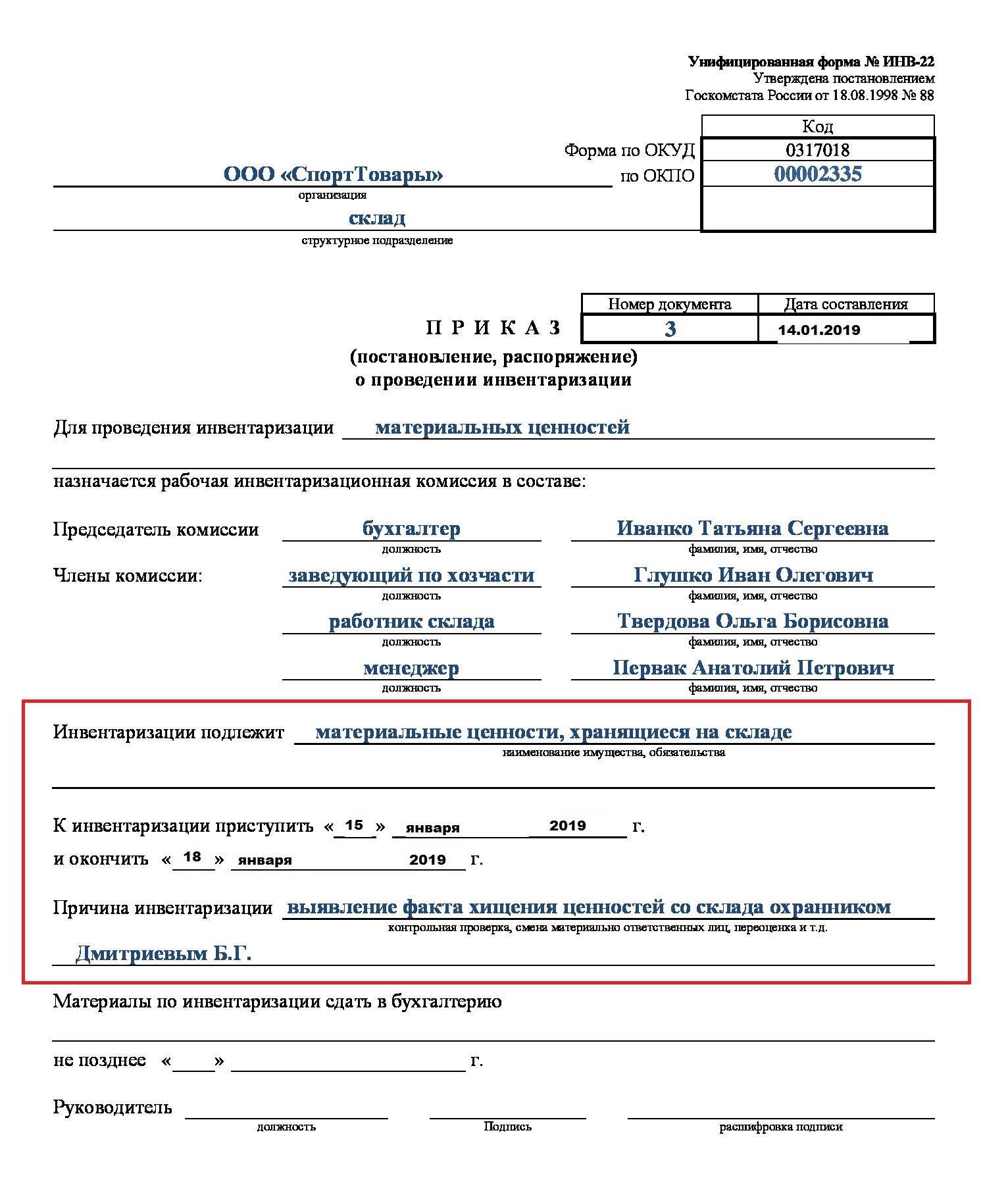

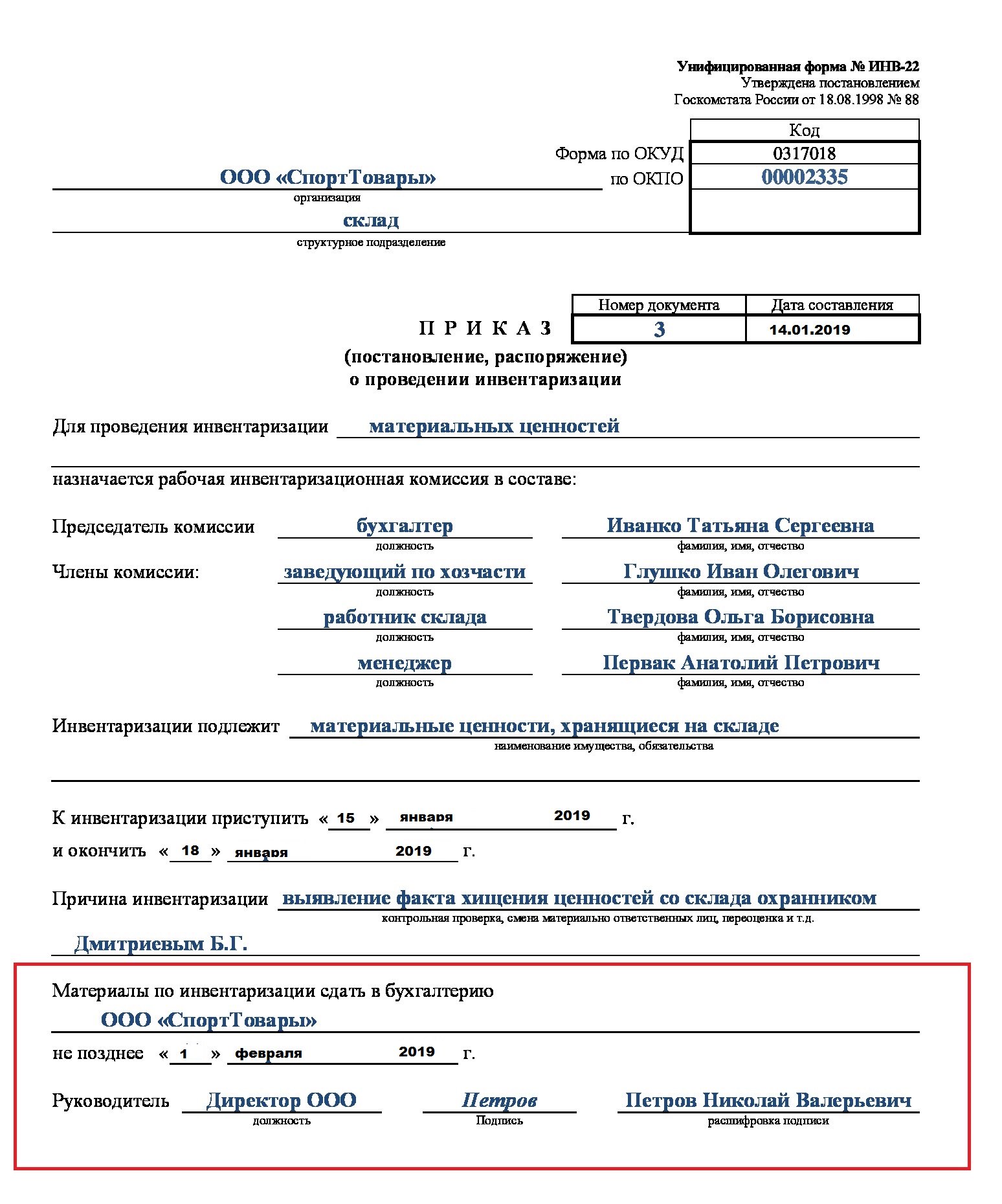

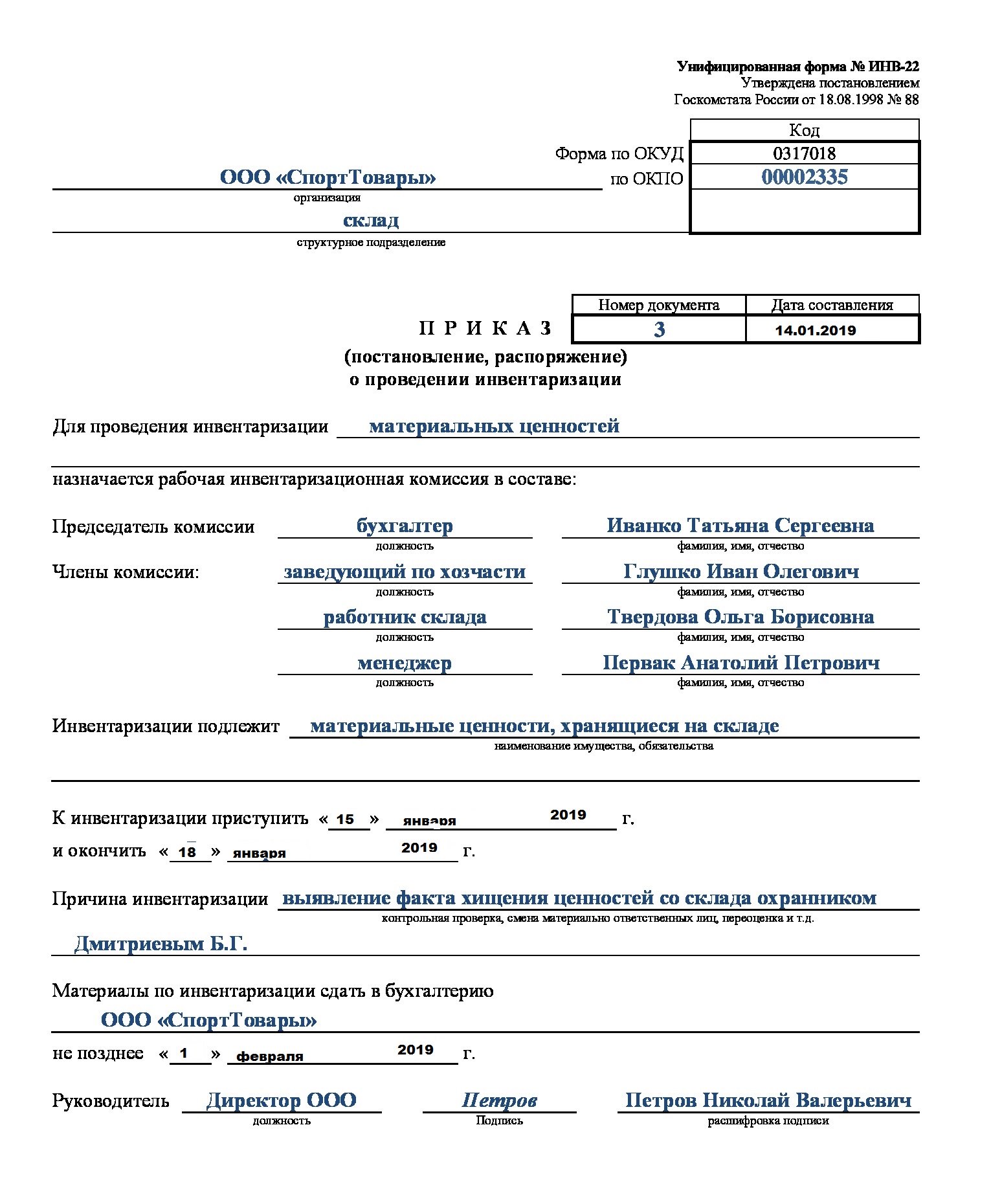

Пример: как составить приказ на инвентаризацию материальных ценностей (образец 2020 года)

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

Шаг 2. Заполняем «тело» документа, уточняя, какое именно мероприятие проводится и кто из сотрудников в нем участвует. При перечислении допускается сокращать имена и отчества сотрудников.

Шаг 3. Указываем, что именно надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, а также подписать у руководителя, назначившего проверку.

Вот так выглядит готовое распоряжение.

Составление приказа в произвольной форме

Приказ о проведении инвентаризации может быть составлен и в произвольной форме. Однако существует перечень сведений и реквизитов, которые обязательно должны быть указаны в официальном документе:

- наименование фирмы;

- дата составления и номер документа;

- объекты и цель проведения проверки;

- перечень задействованных подразделений;

- период проведения;

- сроки предоставления результатов;

- состав комиссии с указанием фамилий, имен, отчеств и должностей каждого ее члена;

- фамилия, имя, отчество и подпись руководителя.

Инвентаризация и оформление ее результатов

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что значится на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа можно использовать форму № ИНВ-26 из Постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2018, то можно оформить документы по ее результатам уже в январе 2020. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер должен составить сличительную ведомость в двух экземплярах. Один из них будет храниться в бухгалтерии, второй передается материально ответственному лицу.

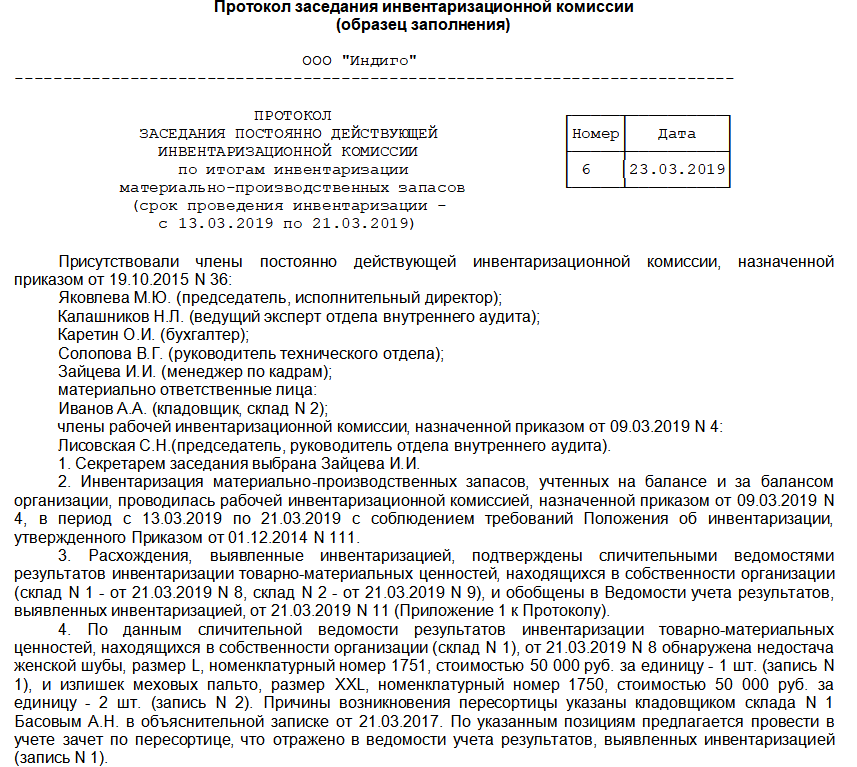

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Комиссия также выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе можно зафиксировать иные инициативы, например усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов могут содержаться следующие документы:

- ведомость учета результатов, выявленных инвентаризацией;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Подведение итогов

Итак, после того как комиссия закончила проводить инвентаризацию, должно состояться заседание. Во время него определяются основные результаты и выявленные расхождения. Также должна быть установлена причина несоответствий и способы исправления ситуации. По результатам составляется протокол заседания. Как правило, этот документ имеет такую структуру:

- наименование компании с указанием организационно-правовой формы;

- название подразделения, где проводилась инвентаризация;

- наименование документа — протокол инвентаризационной комиссии;

- список членов комиссии с указанием фамилий, инициалов и должностей;

- описание результатов проверки;

- перечень выступавших на заседании;

- принятое решение;

- заключение комиссии;

- выявленные нарушения (если они есть);

- виновные в нарушении с указанием фамилий, инициалов и должностей;

- сведения о мероприятиях по устранению нарушений;

- подписи председателя и всех членов комиссии;

- приложения.

В качестве иллюстрации дадим фрагмент протокола.

Чтобы с легкостью составить подобный документ, вы можете скачать образец оформления протокола заседания, прикрепленный к статье.

В качестве приложений к протоколу заседания могут быть прикреплены следующие документы:

- акты и описи проведенной инвентаризации по формам ИНВ по каждому материально ответственному сотруднику, объекту, складу или подразделению;

- список неподходящей для дальнейшего использования продукции;

- перечень недостающей или излишней продукции с указанием цены;

- объяснительные записки материально ответственных работников или иных должностных лиц.

Добавим, что на заседании комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, а также по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукции;

- иные предложения касательно работы с подвергшимися инвентаризации ценностями.

Если в ходе проверки не было обнаружено нарушений, то протокол инвентаризации нет необходимости составлять.

На основании такого протокола руководитель издает приказ по итогам инвентаризации, образец которого можно скачать бесплатно ниже.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии, а также конкретные указания, что необходимо сделать: — провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель может оставлять за собой. Остановимся подробнее на структуре приказа. Данный приказ, как и аналогичный распорядительный документ, должен быть составлен по определенным правилам. В его структуре должны содержаться следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (наиболее удобным считается использование фирменного бланка);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа должны быть отражены следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.

Инвентаризация расчетов

Образец приказа о проведении инвентаризации расчетов

Образец приказа о проведении инвентаризации расчетов

Инвентаризация должна проводиться в любой организации, это установлено ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». В процессе инвентаризации необходимо сопоставить фактическое наличие объектов с данными бухгалтерского учета, одним из обязательных этапов является инвентаризация расчетов.

Необходимость проведения инвентаризации

Порядок инвентаризации регламентирован Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Приказ № 49). Также определены ситуации, в которых инвентаризация обязательна (пункты 1.5, 1.6 Приказа № 49), в частности перед составлением годовой отчетности.

Кроме того, организация сама вправе определить, когда и как проводить инвентаризацию. Например, детально порядок инвентаризации расчетов может быть предусмотрен в локальном акте, положении по инвентаризации, с указанием сроков, процедуры и порядка оформления документов.

При этом организация вправе разработать собственные формы документов или использовать унифицированные формы, в частности акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17 и справку к акту, с указанием документа, подтверждающего задолженность.

Проведение инвентаризации расчетов

Инвентаризация расчетов регламентируется пунктами 3.44 — 3.48 Приказа № 49, согласно которым проверяются расчеты со всеми дебиторами и кредиторами. Необходимо проверить данные по счетам 60, 62, 68, 70, 71, 73, 76, а также расчеты с иными дебиторами и кредиторами.

Отдельно приказ о проведении инвентаризации расчетов можно не составлять, если этот этап проводится в рамках инвентаризации всех объектов и обязательств организации.

Скачать образец приказа о проведении инвентаризации расчетов

До проведения инвентаризации необходимо вести постоянную работу по контролю за состоянием дебиторской и кредиторской задолженности, формировать документальное подтверждение. Часто предприятия обращают пристальное внимание на получение задолженности, но своевременное перечисление платежей имеет не меньшее значение, так как повлечет штрафные санкции, особенно в отношении бюджетных платежей, поэтому надо особое внимание обратить на налоговую инвентаризацию.

В рамках инвентаризации:

- проводится проверка наличия документов;

- осуществляется сверка с отражением в учете числящейся задолженности;

- выявляется просроченная задолженность.

При наличии большого объема операций и количества контрагентов в целях внутреннего контроля организацией может быть установлено проведение инвентаризация расчетов чаще одного раза в год.

Инвентаризация по налогам и сборам

До проведения инвентаризации необходимо провести сверку с налоговым органом по платежам в бюджет.

Согласно подп. 10, 11 п. 1 ст. 32 НК РФ предоставление справок по платежам и проведение сверок являются обязанностями налоговых органов. Результаты совместной сверки налоговых платежей оформляются актом. Порядок проведения сверки установлен п. 3 Приказа ФНС России от 09.09.2005 N САЭ-3-01/444@ в редакции от 21.01.2013 «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами».

Для проведения в организации инвентаризации расчетов по налогам и сборам необходимо получить акт сверки расчетов. Приказом ФНС России от 20.08.2007 N ММ-3-25/494@ в редакции от 23.01.2014 утверждена форма акта совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам.

В акт инвентаризации включаются данные, исходя из акта сверки с налоговым органом, которые сверяются с отражением в учете. По результатам инвентаризации при необходимости предпринимаются меры по возврату переплаты из бюджета и погашению недоимки.

Инвентаризация расчетов с контрагентами

До проведения инвентаризации необходимо провести сверку с контрагентами – поставщиками, покупателями и иными дебиторами и кредиторами. Это может быть установлено в локальном порядке проведения инвентаризации расчетов с указанием сроков ежегодной инвентаризации и сроков начала процедуры сверки с контрагентами в рамках подготовки к годовой инвентаризации.

Акт сверки составляется в двух экземплярах и направляется всем дебиторам и кредиторам. Установленной формы не существует, поэтому организация может разработать собственную форму акта. Рекомендуется указывать достаточно подробно информацию, а не только сальдо на дату сверки.

Надо учитывать, что акт сверки – это не просто формальность для инвентаризационных документов, а документ, подтверждающий взаиморасчеты с контрагентом, и в случае разногласий акт сверки может фигурировать в суде. Поэтому необходимо отнестись ответственно и к разработке формата документа, и к внесению данных. В первую очередь необходимо указать данные контрагента, данные договора, чтобы не было разногласий, в рамках какой сделки и с кем проводится сверка. Можно подробно указать платежи, особенно если были просрочки, а также общую сумму за период. Зависит от того, насколько удобно это организации и отражает расчеты. Обязательно подписание акта сверки уполномоченным лицом контрагента. Рекомендуется проверить полномочия на подписание, особенно в случае наличия задолженности.

Инвентаризация расчетов с контрагентами является серьёзным этапом инвентаризации, и может быть выделена рабочая комиссия для проведения только этого этапа.

В процессе инвентаризации проводится сверка всех документов с данными учета, может обнаружиться ненаправление актов контрагенту или подписание с разногласиями. Поэтому надо проверить договорные условия, указание на сроки исполнения обязательств. Затем сверить их с отражением в учете задолженности и сопоставить с условиями договора.

В процессе инвентаризации выявляется и задолженность, срок взыскания которой истек. Надлежащее оформление результатов инвентаризации имеет важное значение для отражения не только в бухгалтерском, но и в налоговом учете. Так, суд подтвердил правомерность доначисления налога на прибыль в связи с тем, что дебиторская задолженность была списана без документального оформления. В решении суда указано, в том числе, об отсутствии актов инвентаризации на конец налогового периода (Определение Верховного Суда РФ от 05.11.2015 N 305-КГ15-13588 по делу N А40-29510/2014 ).

Помимо инвентаризации с покупателями, поставщиками, необходимо проверить расчеты с иными дебиторами и кредиторами, в частности, провести инвентаризацию расчетов с банками, особенно при наличии кредитных обязательств.

В случае выявления сумм с истекшим сроком давности акты инвентаризации будут одним из оснований для списания таких сумм на финансовые результаты организации.

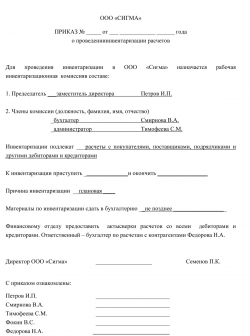

Образец приказа на проведение инвентаризации дебиторской и кредиторской задолженности (2019 — 2020)

Приказ об инвентаризации дебиторской (кредиторской) задолженности

Приказ об инвентаризации дебиторской и кредиторской задолженности издается руководителем предприятия перед ее проведением.

Он может быть оформлен с использованием унифицированной формы ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации», утвержденной постановлением Госкомстата России от 18.08.1998 № 88.

Форму ИНВ-22 можно скачать на нашем сайте:

В приказе указывается следующая информация:

- структурное подразделение, в котором проводится инвентаризация (в нашем случае это бухгалтерия и коммерческий отдел);

- члены инвентаризационной комиссии и ее председатель;

- характер обязательств, подлежащих пересчету;

- даты начала и конца проведения инвентаризации;

- ее причины и характер проведения;

- срок передачи данных в бухгалтерию.

В связи с тем, что эта форма не входит в число обязательных для применения унифицированных форм, приказ может быть издан на бланке, форма которого разработана самим предприятием и утверждена им в учетной политике.

Порядок регистрации приказа на проведение инвентаризации дебиторской и задолженности

Подписанный приказ должен быть зарегистрирован в журнале учета и контроля приказов ИНВ-23, форма которого утверждена постановлением № 88, или в аналогичном ему журнале, форма которого разработана самой организацией. После этого он под расписку вручается председателю комиссии.

Проверка достоверности отражения дебиторской задолженности начинается с заполнения справки, прилагаемой к форме ИНВ-17 на основе данных бухгалтерского учета. Инвентаризация дебиторской задолженности проводится отдельно по каждому должнику и договору. Во время ее проведения проверяются:

- правильность отражения задолженности;

- наличие актов сверок;

- акты взаимозачетов;

- договоры новаций, переуступок требований, цессий;

- судебные решения;

- правильность отражения расчетов с внутренними дебиторами, в том числе по подотчетным операциям.

После завершения сверки всех расчетов, устранения выявленных ошибок и подведения итогов проделанной работы приказ со всеми инвентаризационными актами и ведомостями передается в бухгалтерию предприятия.

Эти документы должны храниться не менее 5 лет, начиная с года, следующего за годом проведения инвентаризации (п. 1 ст. 29 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Приказ о проведении инвентаризации задолженности — это изначальный распорядительный документ для процедуры проверки правильности отражения расчетов с дебиторами организации. Он регламентирует форму, порядок и глубину ее проведения. Порядок оформления приказа одинаков как для юридических лиц, так и для предпринимателей.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».