Порядок расчета при увольнении работника

Расчет при увольнении: сколько и когда заплатить

При расторжении трудового договора по любому из оснований работодатель производит расчет при увольнении: ТК РФ формулирует правила этой процедуры в статье 140 Трудового кодекса РФ. В соответствии с ее требованиями работодатель обязан выдать работнику все причитающиеся ему суммы и документы в последний рабочий день. Сроки выплаты прямо регламентированы трудовым законодательством и могут измениться только в том случае, когда гражданин не работал в день своего увольнения (в этом случае соответствующие суммы выплачиваются не позднее следующего дня после предъявления требования о расчете). В окончательный расчет должны войти:

- остатки заработной платы за фактические отработанные дни;

- суммы компенсации отпускных за дни неиспользованного отпуска;

- прочие компенсационные выплаты (в зависимости от причины расторжения трудового договора и его условий).

Разберемся с каждой из этих сумм подробнее и поймем, как как рассчитывают при увольнении сумы выплат.

Заработная плата

Заработная плата уволенного сотрудника исчисляется и выплачивается ему в соответствии с окладом или тарифной ставкой. Вычислить сумму, которую фактически заработал человек, не сложно. Главное помнить, что оплачивается всё фактически отработанное время с начала месяца, включая последний рабочий день. Посмотрим, как производится расчет при увольнении, на примере.

Пример:

Оклад бухгалтера Веры Ивановны Семеновой, которая решила уволиться 23 мая, составляет 32 тысячи рублей. В мае 2020 года 18 рабочих дней, значит, фактически Семенова отработала 11 дней. Это несложно подсчитать, используя производственный календарь, в котором учтены все праздники и выходные, и рабочего времени. После чего действует простая формула:

Дневной заработок = оклад разделить на число рабочих дней и умножить на фактически отработанный срок.

Итак, заработная плата за май у Семеновой составит 32 000 / 18 * 11 = 19 556 рублей. Эту сумму ей должны начислить, а выдать на руки ее следует за вычетом НДФЛ по ставке 13%.

Очевидно, что подсчитать сумму к выплате при сдельной работе или оплате смен еще проще. В этом случае ставку просто умножьте на количество отработанных смен или объем выполненных работ. Такие исчисления ничем не отличаются от обычного исчисления зарплаты, которое бухгалтер выполняет всем сотрудникам ежемесячно.

Компенсация за неиспользованный отпуск

Кроме оплаты фактически отработанных дней увольняемый сотрудник должен получить компенсацию за неиспользованный отпуск или, наоборот, сам компенсировать работодателю определенную сумму. Такой возврат происходит в случае, когда человек уже отгулял отпуск за текущий календарный год, а потом решил уволиться. Итак, в зависимости от ситуации, выплата отпускных при увольнении происходит следующим образом:

- если рабочий год не закончен, а отпуск не отгулян, то его дни рассчитываются пропорционально отработанным месяцам;

- если компенсацию нужно выплатить за прошлые годы, то исчисление осуществляется из расчета 28 дней отпуска в год;

- если увольнение происходит до окончания периода, за который человек уже получил отпуск, то придется рассчитать пропорционально дни и удержать выплаченные отпускные на основании статьи 137 ТК РФ.

Важно помнить, что считают положенную по закону оплату в этих ситуациях не из расчета фактического заработка, а из расчета среднего заработка для отпусков в соответствии с постановлением Правительства РФ № 922 от 24.12.2007 года (в ред. от 10.12.2016). Разобраться в том, как рассчитать отпускные при увольнении, поможет онлайн калькулятор расчета компенсации отпускных на нашем сайте — с его помощью рассчитайте размер компенсации.

Количество неиспользованных отпускных дней по общему правилу определяется по формуле:

Согласно нормам статьи 115 ТК РФ ежегодный оплачиваемый отпуск предоставляется всем российским трудоустроенным гражданам продолжительностью 28 календарных дней за один год работы. Существуют категории граждан, для которых законодательно установлено дополнительное оплачиваемое время в силу статьи 116 ТК РФ. К ним, в частности, относятся работники, имеющие особый характер работы, работники с ненормированным рабочим днем, лица, работающие в районах Крайнего Севера и приравненных к ним местностях, и другие лица, в случаях прямо предусмотренных Трудовым кодексом и иными федеральными законами. Для таких категорий лиц формула расчета не меняется, но в ней следует учитывать не 28 календарных дней, а период отдыха, положенный конкретному сотруднику.

Важно учитывать, что существуют особенности подсчета количества месяцев, которые гражданин отработал у конкретного работодателя, они сформулированы в правилах, утвержденных НКТ СССР 30.04.1930 N 169. Например, если от начала месяца до даты увольнения прошло меньше половины месяца, то из расчета этот месяц исключают, а если человек успел отработать половину и более, то этот месяц учитывается при расчете отпускных как целый. То есть делить дни отпуска за один месяц пропорционально отработанным дням не нужно.

Кроме того, существует ряд категорий работников, которые зарабатывают себе отпуск не в календарных, а в рабочих днях. К ним, в частности, относятся:

- сотрудники по срочному трудовому договору, сроком на 2 месяца, как определено в статье 291 ТК РФ;

- сезонные работники в силу статьи 295 ТК РФ.

Таким гражданам при увольнении тоже положена компенсация за неиспользованный отпуск, и принцип ее расчета не отличается от основного, но определить число неиспользованных дней отпуска немного сложнее. Поможет определить, как выплачиваются отпускные при увольнении в таких, особых случаях, такая формула:

По нормам статьи 217 НК РФ сумма компенсации за неиспользованный отпуск облагается НДФЛ в полном объеме. Удержанный налог работодатель перечисляет в бюджет не позднее дня, следующего за днем ее выплаты работнику.

Выходное пособие

В некоторых случаях работодатели, в соответствии со статьей 178 ТК РФ, должны включить в состав расчета выходное пособие. Оно имеет разный размер и зависит от причин расторжения трудового договора и категории сотрудников. В частности, в размере двухнедельного среднего заработка на такое пособие могут претендовать лица, которые были уволены в связи с:

- невозможностью продолжать работу по состоянию здоровья;

- призывом на военную или альтернативную гражданскую службу;

- восстановлением на работе сотрудника, ранее выполнявшего эту работу;

- отказом лица от перевода в связи с перемещением организации в другую местность.

В размере среднего месячного заработка выходное пособие придется заплатить:

- при увольнении в связи с ликвидацией организации;

- при сокращении численности или штата работников.

Кроме того, такие сотрудники вправе получить компенсацию в размере среднего месячного заработка на период трудоустройства в течение максимум двух месяцев со дня увольнения. Но эти суммы в расчет при увольнении не включаются, так как выплачиваются позднее.

Сроки выплаты и пакет документов

Для того чтобы рассчитать и выплатить все причитающиеся сотруднику суммы, необходимо оформить документы:

- приказ об увольнении;

- записка-расчет при прекращении трудового договора (контракта) с работником;

- справка о доходах по форме 2-НДФЛ за текущий год.

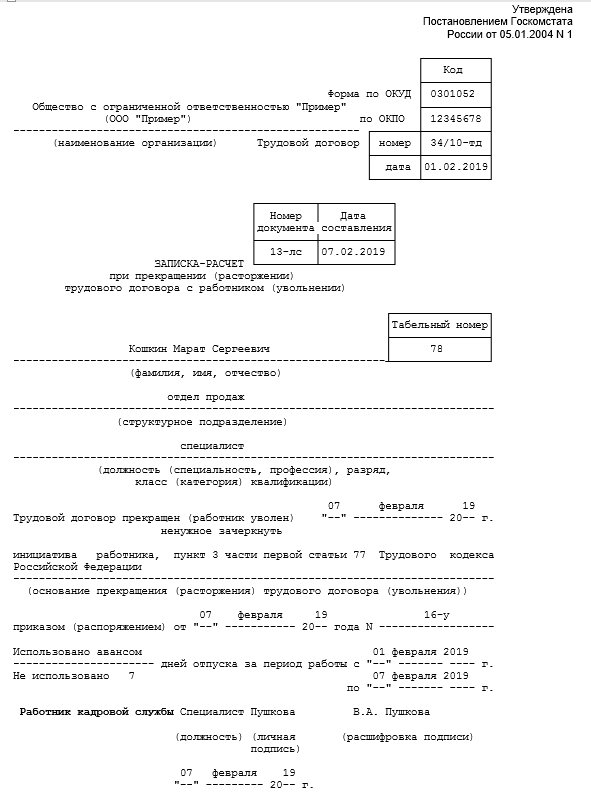

Особое место среди этих документов занимает так называемая записка-расчет. Оформите ее в произвольной форме или используйте унифицированную форму Т-61, утвержденную постановлением Госкомстата России от 05.01.2004 N 1. Такую форму достаточно легко заполнить, она состоит из двух страниц:

Раздел 1. Титульная страница, на которой следует указать все данные о человеке, периоде его работы, дате и основаниях увольнения.

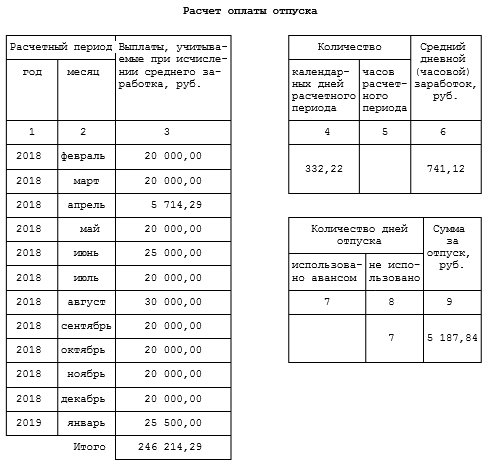

Раздел 2. Расчет отпускных (оборотная сторона). Здесь исчисляется весь период работы за который не были использован отпуск.

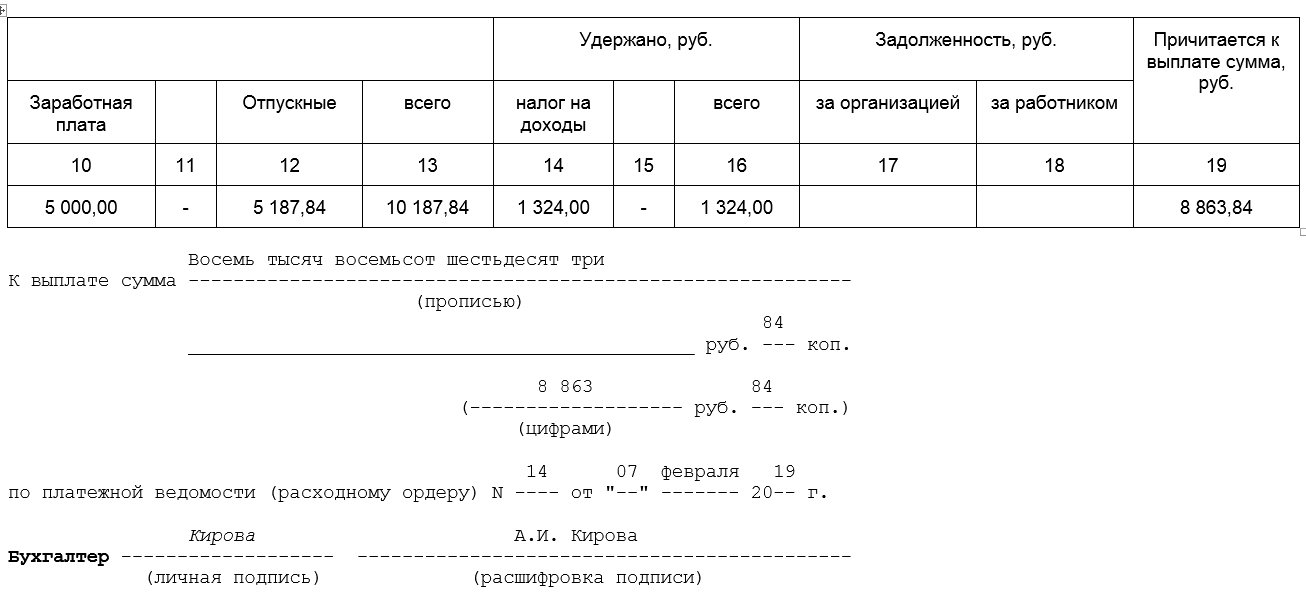

Раздел 3. Заработная плата. И, наконец, исчисление зарплаты оформляется с указанием всех удержаний:

Обратите внимание, что титульный лист подписывает специалист по кадрам, а оборотную сторону — бухгалтер организации, который произвел расчет.

Когда должны выплатить расчет при увольнении

Выдать все кадровые документы (трудовую книжку, справку о зарплате, расчетный лист, выписки из форм СЗВ-М и СЗВ-стаж) , заранее произвести расчет зарплаты при увольнении и перечислить на счет работника причитающиеся ему суммы работодатель должен в день увольнения. Если же увольнение сопровождается предварительным отпуском, рассчитаться надо в последний рабочий день перед уходом в отпуск. Такой порядок предусмотрен статьей 140 ТК РФ. Если работодатель не исполнит данное требование, его могут привлечь к административной ответственности по статье 5.27 КоАП РФ. Ее нормами предусмотрены следующие штрафы:

- от 30 тысяч до 50 тысяч рублей — на юрлицо-работодателя;

- от 10 тысяч до 20 тысяч рублей — на должностных лиц юрлица-работодателя;

- от 1 тысячи до 5 тысяч рублей — для работодателей-ИП.

Помимо этого работодателю придется заплатить уволенному гражданину еще одну компенсацию — расчетные при увольнении за задержку выплат. Это предусмотрено статьей 236 ТК РФ. Размер такой выплаты зависит от срока задержки.

Какие выплаты полагаются при увольнении по собственному желанию в 2020 году?

Каждый работник вправе по собственной инициативе расторгнуть трудовой договор с работодателем. Но сначала он обязан написать заявление об увольнении, известив о своем намерении руководителя организации. А бухгалтерия в установленные законодательством сроки должна рассчитать и произвести ему выплаты, положенные при увольнении по собственному желанию.

Законодательное регулирование

Отношения между работодателем и его сотрудниками регулируются трудовым законодательством. Оплата труда и сроки ее выплаты также устанавливаются Трудовым кодексом РФ. При исчислении и выплате сумм увольняемому по собственному желанию необходимо придерживаться норм статей 84.1, 127, 136 и 140 ТК РФ.

Что входит в расчет при увольнении по собственному желанию?

В соответствии с действующим законодательством сотруднику при увольнении по его инициативе производятся следующие выплаты:

- заработная плата за отработанный период перед прекращением работы;

- премии, надбавки и иные суммы, предусмотренные в организации, начисляемые к заработной плате;

- компенсация в денежном эквиваленте за дни ежегодного очередного оплачиваемого отпуска и дополнительных оплачиваемых дней, которые не были отгуляны работником до момента увольнения;

- иные выплаты, предусмотренные коллективным трудовым договором и отраслевым соглашением (ст. 57, 178 ТК).

Может сложиться ситуация, когда очередной отпуск был израсходован работником авансом, т.е. за период до окончания рабочего года. Тогда в соответствии с абз. 5 ч. 2 ст. 137 ТК РФ работодатель вправе произвести удержание из суммы выплаченных перед увольнением, за неотработанные дни отпуска. Но это возможно только, когда размер удержаний окажется не больше самих начислений. Иначе переплату за отгулянный отпуск взыскать не имеют право.

Как рассчитывают при увольнении по собственному желанию?

Бухгалтерия при исчислении сумм, полагающихся сотруднику при увольнении по собственному желанию, производят следующие расчеты:

- Заработная плата. За отработанные дни производится подсчет в обычном порядке, включая:

- оплату рабочих дней вместе с учетом дня, считаемого днем увольнения;

- премиальные суммы;

- начисленные выплаты за часы переработки, смены ночные и вечерние, работу в выходные и праздничные дни, доплату за совмещение;

- суммы за выслугу лет;

- командировочные и больничные выплаты, если имелся факт нахождения в командировке или предъявления листка нетрудоспособности;

- иные выплаты, предусмотренные в организации, утвержденные коллективном договором, отраслевым соглашением или локальными нормативными актами.

Все расчеты по заработной плате производятся в соответствии с отработанным временем до момента увольнения. Для его учета кадровая служба организации должна вести табель по форме Т-13. На увольняемого составляется отдельный табель, который визируется его непосредственным начальником и руководителем кадрового отдела.

На основании представленного документа бухгалтер производит исчисление заработной платы по формуле:

ЗП = (Оклад + Премии + Иные выплаты) / Плановое количество рабочих дней в месяце × Фактически отработанное количество дней, включая день увольнения.

- Компенсация за отпускные дни. Расчет отпускных производится, исходя из того, что на каждый отработанный месяц приходится 2,33 дней отпуска. Это следует из норм ст. 115 ТК, где сказано, что гражданину, отработавшему непрерывно в организации 11 месяцев положено получить отпуск 28 календарных дней.

Формула расчета дней неиспользованного отпуска следующая:

Дни отпуска = Количество полных месяцев работы × 2,33 дня – Количество отгулянных отпускных дней.

- Компенсация за дополнительные дни отдыха. Расчет происходит в ситуации, когда в трудовом договоре с работником закреплена работа на условиях ненормированного рабочего дня. Предоставление дополнительных дней отпуска производится после того, как исчерпан основной отпуск. При увольнении за них также начисляется компенсация.

Сроки выплат

Все выплаты бухгалтерия обязана произвести увольняющемуся сотруднику в его последний рабочий день (ст. 140 ТК). В некоторых ситуациях законодательство устанавливает другие сроки выплаты:

- Когда в день увольнения работник не находился на рабочем месте, выплата сумм, причитающихся при расторжении трудового договора, должна быть произведена после его обращения за расчетом. Тогда сроком их перечисления является день, следующей за днем обращения.

- Работник принял решение сначала отгулять отпуск, а затем сразу уволиться:

- суммы, начисленные в качестве отпускных, следует выплатить за три дня до наступления отпуска;

- окончательный расчет с работником производится в последний рабочий день, предшествующий наступлению отпуска.

Например, работник заболел и не закрыл больничный лист до момента увольнения. Работодатель обязан произвести выплаты в срок, не позднее следующего за днем обращения, если расчеты производятся наличными в кассе организации. Например, сотрудник закрыл и представил больничный лист 4 февраля 2020 года. Бухгалтерия должна произвести окончательный расчет, включая оплату больничного, 4 или 5 февраля.

При безналичных выплатах суммы, рассчитанные в общем порядке, перечисляются в день увольнения, указанный работником в заявлении. Больничный лист будет оплачен позднее после его предъявления в бухгалтерию.

Куда обращаться, если выплаты не выданы в срок?

Трудовое законодательство запрещает работодателю нарушать сроки выплаты расчета при увольнении. Иначе наступают следующие последствия:

- административная ответственность за нарушение трудового законодательства, несвоевременную выплату заработной платы и иных выплат (ч. 1, 2, 6, 7 ст. 5.27 КоАП);

- материальная ответственность в виде процентов за дни просрочки.

Проблемы, связанные с нарушением трудового законодательства, к которым относится и несвоевременная выплата расчета при увольнении, решаются в следующих инстанциях:

- Государственная инспекция труда. Является эффективным органом, где разрешается большинство трудовых споров. Гражданин, считающий, что его права нарушены, должен подать в инспекцию письменную жалобу, где указаны:

- наименование работодателя;

- ФИО его руководителя;

- реквизиты заявителя;

- суть обращения;

- размер выплат в связи с увольнением, нарушенный срок;

- дата и подпись обратившегося.

По жалобе будет проведена проверка в организации и, при подтверждении факта нарушения, применены меры наказания. При этом инспекция обяжет погасить задолженность перед бывшим работником и установит срок на исполнение.

Окончательный расчет при увольнении работника

Окончательный расчет с работником при его увольнении подразумевает под собой выплату денежных средств, которые причитаются последнему за все время его трудовой деятельности. При этом необходимо учитывать основания прекращения договора. Ведь зарплата гражданина и иные необходимые выплаты будут зависеть от данного основания. В подобной ситуации руководителю не следует забывать о том, что полный расчет с увольняющимся лицом должен быть произведен в тот день, когда работник последний раз осуществляет свою деятельность в данной организации. Иначе начальнику просто не избежать проблем с законом.

Основания

Окончательный расчет при увольнении производится во всех случаях прекращения трудового договора. Но только от оснований, по которым взаимоотношения между работником и его начальником прекращаются, будет зависеть размер денежных средств, которые лицо получит в конечном итоге. Согласно нормам статьи 140-ой Трудового кодекса, руководитель должен выплатить все причитающиеся гражданину средства в последний день его работы. А в случае невозможности осуществить данную процедуру в указанное время, нужно сделать это на следующий день, когда работник предъявил требование о расчете с ним. В противном случае у руководства могут быть большие неприятности, если лицо обратится за защитой нарушенных прав в суд.

Трудовой договор может быть прекращен как по желанию работодателя, так и по инициативе самого гражданина, а также по не зависящим от них причинам. Кроме этого, желание расторгнуть соглашение о труде часто является обоюдным. В последнем случае окончательный расчет по договору может быть осуществлен не только в конечный день работы лица, но и после этого момента.

Виды выплат

Вне зависимости от причин расторжения трудового договора, требуется произвести окончательный расчет. К обязательным выплатам относятся:

- зарплата работника;

- компенсация за отпуск, который не был использован;

- выходное пособие при прекращении взаимоотношений между сторонами договора по п. 2 ч. 1 ст. 81 ТК РФ.

К дополнительным видам денежной поддержки можно отнести: пособие при увольнении по соглашению двух сторон, а также иные виды материальной компенсации, установленной коллективным договором.

Порядок выдачи и удержания

Понятно, что все причитающиеся денежные средства должны быть выплачены работнику. Одновременно некоторые из них иногда могут быть и удержаны. В конкретном случае речь идет об отпускных при увольнении работника за отдых, который им был использован, но период трудовой деятельности не был полностью отработан, а гражданин решил прекратить взаимоотношения с данной организацией и написал заявление об уходе.

Но есть еще один важный нюанс. Деньги за использованный отпуск не будут удерживаться работодателем из зарплаты лица при его увольнении только в том случае, если его уход с работы будет осуществлен в связи с сокращением штата или ликвидацией организации. В этом случае работник будет иметь право еще и на выходное пособие в сумме среднего дохода за два месяца, а если он не устроился на работу, то и за третий месяц. Окончательный расчет при увольнении гражданина происходит в последний день его трудовой деятельности. И ему выплачиваются: зарплата, компенсация за неизрасходованный отпуск, выходное пособие, если оно положено.

Расчет отпускных

Предприятие, с которого увольняется работник, в обязательном порядке должно выплатить ему компенсацию за отпуск, который не был использован за весь период трудовой деятельности. В том случае, когда лицо не было в нем несколько лет, соответственно и сумма выплат производится за все это время. Если гражданин прекращает трудовые отношения с организацией по собственной инициативе, и период работы им полностью не закончен, то в этом случае из его зарплаты производятся удержания за использованный отпуск. При этом бухгалтерии придется рассчитать точное количество дней или месяцев работы лица.

Сумма отпускных при увольнении рассчитывается следующим образом:

- Берется количество дней ежегодного оплачиваемого отпуска, например 28. После этого делится на количество месяцев в году, т. е. на 12. Затем полученное число (2.33) умножается на количество отработанных в рабочем периоде месяцев, например 4.

- Если 2.33 умножить на 4, получается 9.32 неиспользованных дней отпуска. Затем это число умножается на ежедневный заработок, например 900 рублей. Получается 8388 руб. Это те деньги, которые положены лицу в качестве компенсации за неиспользованный отпуск. С этой же суммы будет удержан НДФЛ — 13%.

Окончательный расчет с работником не должен быть задержан начальником. Его необходимо производить вовремя независимо от того, по какому из оснований, указанных в Трудовом кодексе, увольняется гражданин.

Правила подсчета при прекращении трудового договора

Все выплаты, полагающиеся работнику, последний должен получить в конечный день своей трудовой деятельности на данном предприятии. В том случае, если руководитель не произвел окончательный расчет в указанное время, он понесет административную ответственность. При этом гражданин должен получить не только компенсирующие выплаты, но и саму зарплату за время работы.

За каждый день просрочки выплат руководитель уплачивает штраф в размере 1/300 ставки рефинансирования Центрального банка РФ. Кроме этого, если сумма окончательного расчета при выплате выходного пособия составит больше суммы трехкратного заработка работника, то с данного денежного довольствия должен будет уплачен НДФЛ в размере 13%. Налог также удерживается при выплате отпускных.

Уход по собственной инициативе

Окончательный расчет при увольнении по собственному желанию должен быть произведен с человеком в последний день осуществления им трудовых обязанностей, что в себя включает:

- зарплату за все время работы;

- компенсацию за отпуск или за отпуска, если человек работал без ежегодного отдыха несколько лет подряд.

Здесь же следует отметить важный факт. Если отпуск был использован гражданином, но период работы не был полностью завершен, соответственно при расторжении договора по желанию последнего работодатель вправе удержать из его денег ранее выплаченные средства.

Когда невозможно производить удержания за неотработанный отпуск

В ряде случаев, которые предусмотрены законодательством, удержание за отпуск при увольнении не производится. К этой категории относятся такие ситуации:

- Ликвидация организации работодателя.

- Сокращение штата.

- Прекращение трудового договора, когда гражданин в связи с заболеванием не может выполнять обязанности.

- Призыв в армию.

- При полной потере прежней трудовой способности.

- Восстановление в прежней должности по решению суда.

- Расторжение трудового договора при наступлении обстоятельств, которые не зависят от сторон.

При любом из вышеуказанных случаев увольнения человека начальник должен произвести окончательный расчет с ним в последний день его трудовой деятельности и выплатить все полагающиеся по закону денежные средства. В противном случае лицо имеет полное право на отстаивание своих интересов в прокуратуре и судебных органах.

Выходное пособие: его расчет и размер

В той ситуации, когда инициатором прекращения трудовых отношений выступает работодатель, гражданин имеет право в ряде случаев на получение компенсирующего пособия. Оно еще называется выходным. При этом размер данной выплаты может быть в размере двухнедельного либо месячного заработка. Денежное довольствие в сумме зарплаты работника за две недели может быть в следующих случаях:

- Если состояние здоровья человека не позволяет продолжать ему трудовую деятельность в данной организации. Или когда он отказывается от перехода на другую должность, и начальнику нечего ему больше предложить.

- При полной потере трудовой способности гражданина.

- Если меняются условия трудового договора.

- Когда лицо призывают на военную или альтернативную службу.

В сумме месячного заработка пособие выплачивается:

- при расторжении трудового договора в связи с сокращением;

- в случае ликвидации организации.

Также коллективным договором могут быть установлены и другие обстоятельства, когда такое пособие выдается работнику. Тем не менее выплата окончательного расчета при увольнении, в том числе и компенсирующего пособия, должна быть проведена в последний день трудовой деятельности лица. Кроме этого, при расчете данного вида компенсации необходимо учитывать и уплату налогов, если сумма денежного довольствия будет превышать зарплату работника в три раза. В ином случае НДФЛ не уплачивается.

Пример окончательного расчета

Сотрудник, который завершает свои трудовые взаимоотношения с конкретной организацией, имеет право на получение заработанных денег и иных компенсаций, если основания увольнения позволяют это сделать. Рассмотрим следующий пример.

Работник Иванов увольняется с предприятия по собственному желанию. Естественно, что он не получает в данном случае выходное пособие и сохранение среднего заработка за третий месяц до момента трудоустройства. Но он имеет право на выплату заработанных денег за все время и компенсацию за отпуск. Окончательный расчет работника в этой ситуации будет производиться по форме Т-61. Это записка-расчет, заполняемая при прекращении трудовых отношений.

Иванов написал заявление в апреле и уволился 19 числа. Соответственно, ему должно быть насчитано и выдано вознаграждение за труд с 1 по 18 включительно. Если его средняя зарплата 20 000/ 22 рабочих дня (такое количество их в апреле), в итоге выходит сумма за день — 909.09 руб. Она умножается на число отработанных в месяце увольнения дней — 18. В итоге выходит сумма 16363.22 — зарплата Иванова за апрель. Кроме этого, организация сначала уплачивает с этих денег налог, а потом уже бухгалтеры выдают окончательный расчет гражданину.

Так как человек увольняется в апреле, а отпуск по графику у него только в июне, и он его не использовал, ему положена компенсация. Расчет происходит по следующему порядку:

Иванов отработал в этом году 3 месяца и 18 дней. Но подсчет пойдет за 4 полных. Округление до десятой и сотой части не делается, поэтому сумма высчитывается из 28 дней отпуска/12 месяцев в году =2.33 дня. После чего 2.33*4 (отработанные месяцы)=9.32 дней. А уже потом 9.32*909.9 (ежедневный заработок)=8480.26 (компенсация за отпуск).

Таким образом, окончательный расчет производится из всех положенных работнику сумм. Но в данном случае это только зарплата и денежная выплата за отпуск, потому что Иванов увольняется по собственной инициативе. Если бы он был сокращен или уволен в связи с ликвидацией, то получил бы еще и выходное пособие, которое также выплачивается со всеми денежными средствами (на основании статьи 140 ТК РФ).

Судебная практика

В настоящее время многие бывшие работники обращаются в суд за защитой своих прав, которые, как они считают, были нарушены руководителем при увольнении. Особенно если вопрос касается денежных выплат, которые не были своевременно и в нужном размере выданы на руки сотруднику. На практике встречаются даже и такие случаи, когда работодатели, осуществляя расчет с гражданином при сокращении штата, производили из его дохода удержания за отпуск, который был ранее использован. И это в итоге приводило к судебным разбирательствам и жалобам.

Приведем красочный пример из практики. Работник был уволен из организации по сокращению штата. Начальник с ним полностью рассчитался, но при выплате денежных средств произвел удержания за отпуск, который уже был использован гражданином в июне. Кроме этого, процедура увольнения по сокращению была нарушена работодателем в плане того, что он не предложил имеющиеся вакансии сотруднику. Но в то же время принимал на свободные должности других лиц, что запрещено делать при проведении мероприятий по увольнению по таким основаниям. Посчитав свои заработанные деньги и обнаружив нарушения трудового законодательства, бывший служащий обратился в судебный орган с заявлением о восстановлении на работе и оплате вынужденного прогула, который произошел по вине его начальника.

Рассмотрев все материалы дела, суд пришел к выводу: работодатель провел процедуру сокращения без соблюдения норм кодекса о труде. Кроме этого, он произвел с работником совершенно неверный расчет. Окончательного расчета при увольнении (2016 год) у него просто не получилось. Он грубо нарушил нормы кодекса о труде, в связи с чем гражданин был восстановлен на работе в своей должности, а работодатель выплатил ему моральный вред и компенсацию за использованный отпуск, которую ранее незаконно удержал. Именно поэтому руководителям при расчете с работниками нужно быть особенно внимательными и не допускать нарушений со своей стороны, чтобы потом не доказывать свою правоту в судебных органах.

Увольнение и расчет сотрудников

С работником трудовой договор может расторгаться по различным основаниям. Соответственно, выплаты при увольнении некоторым образом различаются в конкретных ситуациях. Разберем подробнее, на какие выплаты может рассчитывать работник в том или ином случае.

Выплаты при увольнении по собственному желанию

Работник вправе уволиться по собственному желанию (ст. 80 ТК РФ). Бухгалтер должен выдать окончательный расчет в последний день его работы. В 1С: ЗУП формируется записка-расчет по унифицированной форме Т-61, но также может заполняться документ, самостоятельно разработанный организацией. Он должен содержать обязательные реквизиты для первичного учетного документа и быть закреплен как приложение в учетной политике компании.

Расчет включает две обязательные суммы денежных средств:

- зарплату за неоплаченное время до момента прекращения трудовых отношений;

- компенсацию за неиспользованный отпуск.

Каких-либо других выплат при увольнении по собственному желанию для сотрудника законодательством не предусмотрено. Однако компания может в своей локальной документации предусмотреть некоторые виды оплат или компенсаций при увольнении, в том числе и по данному основанию.

Возможна ситуация, при которой человек увольняется до окончания года, используемого для расчета отпуска, т.е. часть выплаты использована авансом. В такой ситуации начисленные отпускные нужно пересчитать и удержать из окончательного расчета излишне выплаченные денежные средства. Однако их величина не может быть более 20% (ст. 138 ТК РФ). Остальную часть задолженности за неотработанные дни отпуска сотрудник может вернуть в добровольном порядке.

Из окончательного расчета работодатель вправе удержать и иные суммы задолженности, например, неотработанный аванс или некорректные начисления. Но сделать это он может только при согласии увольняемого работника с основанием и размерами удержания (ст. 137 ТК РФ).

Пример расчета окончательной суммы выплат при увольнении по собственному желанию

- сотрудник Иванов В.К. увольняется 13.09.;

- всего неоплаченных дней — 10 дней;

- оклад работника равен 20 000 руб.;

- надбавка за стаж — 30%;

- в регионе действует районный коэффициент — 1,15;

- период для расчета отпускных — с 01.07. по 31.06.;

- за период 2019-2020 г. отпуск не использовался;

- среднедневной заработок — 975,61 руб.;

- сотрудник выплачивает алименты в размере 25%.

Рассчитываем оплату труда:

20 000 / 21 * 10 = 9 523,81 руб. — отработанные дни

9 523,81 * 30% = 2 857,14 руб. — надбавка за стаж

(9 523,81 + 2 857,14) * 1,15 = 14 238,09 руб. — зарплата с учетом РК

Рассчитываем компенсацию за неиспользованный отпуск:

с 01.07. по 13.09. сотруднику положена компенсация за 4,66 дн.

4,66 * 975,61 = 4 546,34 руб.

Рассчитываем итоговую сумму начисленной зарплаты:

14 238,09 + 4 546,34 = 18 784,43 руб.

Удерживаем НДФЛ:

18 784,43 * 13% = 2 442 руб.

Удерживаем алименты:

(18 784,43 — 2 442) * 25% = 4 085,61 руб.

Выплачиваем сотруднику окончательный расчет:

18 784,43 — 2 442 — 4 085,61 = 12 256,82 руб.

Выплаты при увольнении в связи с ликвидацией компании

Работник может быть уволен в связи с ликвидацией компании (ст. 81 ТК РФ). В этом случае работодатель обязан уведомить сотрудника в письменном виде не позднее, чем за 2 месяца до расторжения трудового договора.

При увольнении в связи с ликвидацией компания должна выплатить сотруднику:

- заработную плату за неоплаченное время до момента расторжения трудового договора;

- компенсацию за неиспользованный отпуск;

- выходное пособие в размере среднемесячной зарплаты;

- компенсацию в размере среднемесячного заработка до окончания 2-х месячного срока в том случае, если работник увольняется по личной инициативе до истечения этого срока;

- среднемесячный заработок на период трудоустройства (не более 2-х месяцем с момента увольнения).

Все указанные суммы, за исключением последней, должны выплачиваться работодателем при окончательном расчете в последний день работы сотрудника. Оплата на период трудоустройства выплачивается, только если бывший работник напишет заявление и предоставит соответствующее решение из службы занятости. При этом он должен иметь статус безработного, то есть встать на учет в центре занятости населения в течение 2-х недель с момента увольнения.

Организация может предусмотреть в локальной документации дополнительные компенсационные выплаты и их размеры. Необходимо учесть, что для директоров, их заместителей и главных бухгалтеров государственных или муниципальных учреждений величина таких выплат не может быть больше 3-х кратного среднемесячного заработка.

По некоторым категориям сотрудников существуют особые моменты проведения окончательного расчета при ликвидации компании:

- если трудовой договор заключен на срок до 2-х месяцев, выходное пособие обычно не выплачивается;

- если увольняется сезонный работник, то выходное пособие равно двухнедельному среднему заработку;

- если внешний совместитель трудоустроен на основной работе, ему не полагаются выплаты на период трудоустройства.

Выходное пособие рассчитывается по следующей формуле:

Зарплата за предшествующий год / число отработанных дней в периоде * число оплачиваемых дней

Пример расчета выходного пособия

- сотруднику Иванову В.К. начислена зарплата за предыдущий год — 253 800 руб.;

- всего рабочих дней в периоде — 247 дней;

- количество рабочих дней, приходящихся на период отпуска — 20 дней.

Рассчитываем среднедневной заработок:

247 — 20 = 227 — отработанные дни

253 800 / 227 = 1 118,06 руб. — среднедневной заработок

Рассчитываем пособие за 3 месяца:

1 118,06 * 20 дн. = 22 361,20 руб. — выходное пособие за 1 месяц

1 118,06 * 21 дн. = 23 479,26 руб. — среднемесячный заработок за 2 месяц

1 118,06 * 22 дн. = 25 597,32 руб. — среднемесячный заработок за 3 месяц

Выходное пособие и среднемесячный заработок не облагаются НДФЛ, поскольку они относятся к выплатам компенсационного характера. Однако это правило действует только в том случае, если выплаты не превышают 3-х кратный размер среднемесячной зарплаты (для районов Крайнего Севера 6-ти кратный размер среднемесячного заработка). В противном случае с суммы превышения необходимо удержать и перечислить НДФЛ.

Страховые взносы на выходное пособие и среднемесячный заработок начисляются в том же порядке, что и при расчете НДФЛ, то есть с учетом установленного законодательством лимита.

Выплаты при увольнении по сокращению штата или должности

Если сотрудника увольняют в связи с сокращением штата или его должности, окончательный расчет производится аналогичным образом, как и при ликвидации компании. Необходимо помнить, что работодатель обязан не только уведомить работника о сокращении, но также предоставить ему на выбор подходящие вакансии, имеющиеся в организации.

Кроме того, работодатель должен учесть, что некоторые категории сотрудников не могут быть уволены по сокращению штата, например, беременные сотрудницы, женщины с детьми до 3-х лет, матери-одиночки с детьми до 14 лет, сотрудник в отпуске или на больничном (ст. 81 ТК РФ).

Особые моменты

При увольнении сотрудника необходимо оформить такие документы:

- приказ об увольнении;

- трудовую книжку с записью об увольнении по соответствующему основанию;

- записку-расчет;

- справку 2-НДФЛ за текущий год;

- справку № 182н за текущий и два предшествующих года (для расчета пособий социального характера);

- формы СЗВ-М и СЗВ-СТАЖ о заработке и стаже работы.

Если работодатель не выплатит окончательный расчет сотруднику в день увольнения или на следующий день после предъявления работником требования о такой выплате (при отсутствии сотрудника в последний день на работе), он должен заплатить компенсацию за задержку зарплаты. Она рассчитывается следующим образом:

1/150 ключевой ставки ЦБ * сумма задолженности * кол-во дней просрочки

Пример расчета компенсации

ООО «Статус» задержала Иванову В.К. зарплату в размере 12 256,82 руб. Выплата должна была быть не позднее 13 сентября, но фактически была произведена только 20 сентября, соответственно, задержка составила 7 дней.

За 7 дней просрочки компенсация составит:

1/150 * 7,00% * 12 256,82 руб. * 7 дн. = 40,04 руб.

Заключение

При увольнении сотрудника бухгалтер зачастую сталкивается с различными вопросами по расчету окончательной суммы. Чтобы не сделать ошибки и не допустить судебного разбирательства с работником, используйте программу 1С: ЗУП. Она поможет рассчитать все суммы при окончательном расчете в соответствии с действующим законодательством РФ.