Переоценка расчетов в условных единицах

Расчеты в условных единицах: учет у продавца

Фирмы, торгующие на внутреннем российском рынке, не прочь привязать цену своих товаров к твердой валюте. Поскольку расчеты в иностранной валюте между российскими контрагентами запрещены, на помощь приходит договор в условных единицах. Не так давно изменился порядок расчета НДС по сделкам в условных единицах (новые правила определения базы по НДС действуют с октября 2011 г.). Сначала было сложно сориентироваться, как поступать правильно. Сейчас, после выхода ряда разъяснений Минфина, уже можно составить четкую схему действий для продавца и привести алгоритм бухгалтерского и налогового учета продаж.

Возьмем за основу наиболее распространенную ситуацию, когда курс условной единицы привязан к курсу иностранной валюты на дату оплаты.

ВАРИАНТ 1. Получен 100%-й аванс

ШАГ 1. При получении предоплаты продавец должен составить авансовый счет-фактуру в рубля х подп. «м» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137 . Если хочется, счет-фактуру можно дополнить данными о стоимости товаров в у. е. — но это необязательно.

Мнение читателя

“ После выхода в свет нового Постановления № 1137 всем стало ясно, что счета-фактуры в у. е. лучше не составлять. Иначе придется спорить и с налоговиками, и с покупателями: ведь им вряд ли захочется лишиться вычет а ” .

Любовь,

главный бухгалтер, Ленинградская обл.

ШАГ 2. При отгрузке товара продавец определяет его продажную стоимость по курсу иностранной валюты (к которой привязан курс условной единицы) на дату получения аванса. Причем такое правило распространяется:

- на бухгалтерский учет;

- «прибыльный» налоговый учет;

- порядок расчета НДС.

Для целей НДС подобное правило из Налогового кодекса, конечно, не следует, однако это:

- во-первых, логично с экономической точки зрения;

- во-вторых, удобно, поскольку в «прибыльном» налоговом учете действуем так же;

- в-третьих, безопасно, поскольку именно так рекомендовал действовать Минфи н Письма Минфина от 06.03.2012 № 03-07-09/20, от 17.02.2012 № 03-07-11/50 .

Никаких суммовых разниц не образуется ни в «прибыльном» налоговом учете, ни в учете бухгалтерском, ни для целей расчета НДС. Таким образом, отгрузочный счет-фактура будет совпадать по суммам с авансовым.

ВАРИАНТ 2. Предоплата под товары в у. е. частичная

ШАГ 1. При получении аванса продавец составляет авансовый счет-фактуру в рублях.

ШАГ 2. На дату отгрузки продавец:

- может принять к вычету НДС, исчисленный при получении аванса;

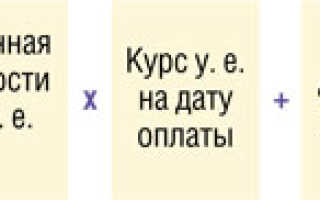

- должен рассчитать продажную стоимость товара по следующей формуле:

Такой механизм расчета выручки действует и в бухгалтерском учете, и для целей расчета налога на прибыль. Минфин считает допустимым применять его и для расчета НДС Письма Минфина от 06.03.2012 № 03-07-09/20, от 17.02.2012 № 03-07-11/50 .

Пример. Определение суммы выручки по частично оплаченным авансом товарам, цена которых выражена в у. е.

/ условие / Стоимость товара по договору — 236 000 у. е. (200 000 у. е. без НДС, НДС — 36 000 у. е.).

1 у. е. = 1 долл. США. По условиям договора курс условной единицы фиксируется на дату оплаты.

10 мая покупатель оплатил 60% стоимости товара, что составило 4 219 680 руб. (236 000 у. е. х 60% х 29,80 руб/долл. США).

НДС с аванса равен 643 680 руб. (4 219 680 руб. х 18/118).

15 мая товар отгружен, курс доллара — 30,27 руб/долл. США.

/ решение / В отгрузочном счете-фактуре графы 5— 9 будут заполнены так.

Продавец принимает к вычету НДС, исчисленный ранее с полученного аванса, — 643 680 руб. Для этого он регистрирует в книге покупок счет-фактуру, выставленный на сумму аванс а п. 22 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137 .

В «прибыльном» налоговом и бухгалтерском учете рублевая сумма выручки совпадает с базой по НДС и составляет 5 997 600 руб. (без НДС).

ШАГ 3. Если до конца месяца покупатель не погасит свой долг, то на последний день этого месяца продавец должен пересчитать в бухгалтерском учете задолженность покупателя и отразить курсовую разниц у пп. 3, 7 ПБУ 3/2006 . Такие разницы учитываются как прочие доходы или расход ы п. 7 ПБУ 9/99 ; п. 11 ПБУ 10/99 .

В налоговом учете задолженность за товар на конец месяца пересчитывать не над о п. 11 ст. 250, подп. 5 п. 1 ст. 265, п. 7 ст. 271, п. 9 ст. 272 НК РФ . Поэтому в бухучете придется отражать разницы по ПБУ 18/02. Правильнее учитывать их как временные (ведь они спишутся при поступлении оплаты от покупателя или на следующую отчетную дату). Однако многие бухгалтеры для упрощения учета предпочитают отражать такие разницы как постоянные, начисляя ПНО или ПНА.

Пример. Пересчет задолженности покупателя по сделкам в у. е. на конец месяца

/ условие / Воспользуемся условиями предыдущего примера.

Курс доллара на 31 мая составляет 32,45 руб/долл. США.

/ решение / По состоянию на 31 мая в бухучете надо пересчитывать только неоплаченную часть долга покупателя (с учетом НДС), то есть 94 400 у. е. (236 000 у. е. х 40%).

Курсовая разница — 205 792 руб. (94 400 долл. США х (32,45 руб/долл. США – 30,27 руб/долл. США)). Она отражена как прочий доход: дебет счета 62 «Расчеты с покупателями и заказчиками» – кредит счета 91-1 «Прочие доходы».

По этой разнице отражен ПНА в сумме 41 158,40 руб. (205 792 руб. х 20%) проводкой дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль», – кредит счета 99 «Прибыли и убытки».

ШАГ 4. На дату получения окончательной оплаты от покупателя продавец:

- отражает в «прибыльном» налоговом учете суммовую разницу, возникшую из-за пересчета неоплаченной части отгруженного товара:

(1) В расчете должна участвовать именно стоимость с учетом НДС, поскольку суммовые разницы в части НДС теперь тоже учитываются как внереализационные доходы или расход ы п. 4 ст. 153 НК РФ; Письмо Минфина от 02.02.2012 № 03-07-11/28 .

ПРЕДУПРЕЖДАЕМ ПОКУПАТЕЛЯ

В платежке на оплату товара, цена которого выражена в у. е., нужно:

- отразить НДС как разницу сумм налога из отгрузочного и авансового счетов-фактур;

- вообще не отражать рублевую сумму НДС, указав лишь «в том числе НДС по ставке 18%».

Не нужно указывать сумму НДС, рассчитанную по расчетной ставке 18/118 от перечисляемой суммы. Ведь тогда НДС в платежке не будет совпадать с НДС, предъявленным продавцом в счете-фактуре.

Эта разница учитывается как внереализационный доход/ расхо д п. 11.1 ст. 250, п. 7 ст. 271, подп. 5.1 п. 1 ст. 265, п. 9 ст. 272 НК РФ ;

- должен отразить курсовую разницу в бухучете. Ее сумма будет отличаться от суммовой разницы в налоговом учете, если ранее на конец месяца в бухучете уже была отражена курсовая разница по пересчету долга покупателя. Таким образом, придется либо начислить постоянный налоговый актив или обязательство, либо погасить ОНА или ОНО (начисленные ранее);

- не должен пересчитывать налоговую базу по НДС. Ведь она фиксируется на дату отгрузки товар а п. 4 ст. 153 НК РФ; Письмо Минфина от 02.02.2012 № 03-07-11/28 . Соответственно, нет необходимости выставлять корректировочный счет-фактуру.

Пример. Пересчет задолженности покупателя по сделкам в у. е. на дату оплаты

/ условие / Воспользуемся условиями предыдущих примеров.

5 июня покупатель оплатил оставшуюся часть товара — 3 213 376 руб. (94 400 долл. США, курс доллара — 34,04 руб/долл. США).

/ решение / 1. В «прибыльном» налоговом учете на дату поступления денег от покупателя отражается внереализационный доход в виде суммовой разницы на сумму 355 888 руб.

Она рассчитана так: 94 400 долл. США х (34,04 руб/долл. США (курс на дату оплаты) – 30,27 руб/долл. США (курс на дату отгрузки)).

2. В бухгалтерском учете отражается курсовая разница в сумме 150 096 руб. (94 400 долл. США х (курс на дату оплаты 34,04 руб/долл. США – курс на дату последнего пересчета 32,45 руб/долл. США)).

Курсовая разница учтена как прочий доход: дебет счета 62 «Расчеты с покупателями и заказчиками» – кредит счета 91-1 «Прочие доходы».

Из-за того что суммовая разница в налоговом учете больше курсовой разницы в бухучете, надо отразить ПНО в сумме 41 158,40 руб. ((355 888 руб. – 150 096 руб.) х 20%). Сделана проводка дебет счета 68 «Налог на прибыль» – кредит счета 99 «Прибыли и убытки».

Мы рассмотрели ситуацию, когда стороны привязали курс условной единицы к курсу иностранной валюты, установленному Центробанком. Однако часто прописывают, что курс у. е. равен официальному курсу доллара/ евро, увеличенному на определенный процент (как правило, 1% или 2%). Учтите, что на НДС это никак влиять не должно: налог надо исчислить строго с налоговой базы, пересчитанной в рубли по курсу ЦБ п. 4 ст. 153 НК РФ . И это уже подтвердил Минфи н Письмо Минфина от 21.02.2012 № 03-07-11/51 .

Иллюстрированный самоучитель по «1С:Бухгалтерия 8»

Регламентные операции для бухгалтерского и налогового учета

Переоценка расчетов в условных единицах

Регламентная операция «Переоценка расчетов в условных единицах» производит переоценку остатков на счетах расчетов с контрагентами по договорам в условных единицах в соответствии с требованиями ПБУ 3/2006.

Замечание:

Все счета расчетов с контрагентами по договорам в условных единицах должны быть включены в регистр счетов с особым порядком переоценки.

При выполнении переоценки задолженности в условных единицах валютный остаток считается неизменным, а остаток в валюте регламентированного учета рассчитывается по курсу условной единицы, указанному в справочнике валют на момент проведения переоценки. Если текущий остаток отличается от рассчитанного, на величину расхождения в бухгалтерском учете делается проводка по начислению курсовой разницы. При переоценке авансов курс пересчета условной единицы в рубли определяется на момент оплаты, поэтому величина курсовой разницы по авансам в условных единицах всегда равна нулю.

В налоговом учете переоценка расчетов в условных единицах не отражается, поэтому для целей ПБУ 18/02 образуются временные разницы.

Списание расходов будущих периодов

Данная операция производит списание расходов будущих периодов и расходов на добровольное страхование.

Если на момент проведения закрытия месяца в бухгалтерском и налоговом учете на субсчетах счета 97 «Расходы будущих периодов» (кроме 97.01 «Расходы на оплату труда будущих периодов») и счете 76.01.2 «Платежи (взносы) по добровольному страхованию работников» числится дебетовое сальдо, то происходит расчет сумм списания расходов будущих периодов по правилам, указанным в аналитике по справочнику «Расходы будущих периодов».

Расчет суммы расходов будущих периодов, которая будут отнесена на расходы текущего периода, может производиться двумя способами, в зависимости от выбора способа признания расходов:

- пропорционально количеству календарных дней, если установлен способ «По календарным дням»;

- пропорционально количеству месяцев, если установлен способ «По месяцам».

Списание РБП по календарным дням.

Для способа признания расходов «По календарным дням» расчет суммы РБП проводится следующим образом:

- Общая сумма признанных расходов будущих периодов делится на общее количество календарных дней периода списания.

- Полученная в п.1 величина умножается на количество дней текущего месяца.

Такой расчет производится для данных бухгалтерского учета, налогового учета, постоянных и временных разниц в оценке расходов будущих периодов.

Списание РБП по месяцам.

Для способа признания расходов «По месяцам» расчет суммы РБП проводится следующим образом:

- Рассчитывается общее количество месяцев в периоде списания.

- В случае если начало или конец периода списания приходится не на начало или не на конец месяца, то по неполным месяцам рассчитывается доля. Доля неполного месяца определяется путем деления количества дней списания РБП в этом месяце на общее количество календарных дней этого месяца.

- Общая сумма признанных расходов будущих периодов делится на общее количество месяцев периода списания с учетом неполных месяцев, выраженных в долях.

- Полученная в п. 2 величина принимается как сумма списания в полном месяце или умножается на долю неполного месяца.

Такой расчет производится для данных бухгалтерского учета, налогового учета, постоянных и временных разниц в оценке расходов будущих периодов.

Особым случаем расходов будущих периодов являются убытки прошлых лет. Они должны быть предварительно зарегистрированы ручными операциями.

Корректировка стоимости списанных МПЗ

Для организаций использующих способ списания материально производственных затрат (МПЗ) «по средней», в течение отчетного периода списание МПЗ производится по средней скользящей.

После выполнения регламентной операции «Корректировка стоимости списанных МПЗ» будут сделаны корректирующие проводки, и сумма списания материальных ценностей будет рассчитана по средней взвешенной.

«1С:БУХГАЛТЕРИЯ 8»: отражение изменений в бухгалтерском учете расчетов в условных единицах

Источник: «Финансовая газета» № 27 (региональный выпуск), июль, 2007 г.

В бухгалтерском учете в 2007 г. одними из наиболее значимых стали изменения в учете расчетов в условных единицах. В начале 2007 г. были опубликованы приказы Минфина России от 27.11.06 г. № 154н, 155н, 156н, которыми был изменен целый ряд ПБУ и других нормативных документов по бухгалтерскому учету.

До 2007 г. в бухгалтерском учете существовало понятие «суммовая разница». Она возникала в случае, когда по договору в условных единицах курс поступления (реализации) отличался от курса оплаты. В некоторых случаях на величину суммовой разницы могла быть скорректирована выручка от реализации или стоимость поступивших ТМЦ, а также суммовая разница могла быть включена в состав прочих доходов и расходов.

С 2007 г. согласно новому ПБУ 3/2006 суммовые разницы становятся одним из видов курсовых разниц. Такие разницы теперь относятся на прочие доходы (прочие расходы). При любом погашении дебиторской или кредиторской задолженности, полном или частичном, производится переоценка всей суммы задолженности по курсу, установленному соглашением сторон. Кроме того, организация обязана осуществлять переоценку активов и обязательств в условных единицах в конце каждого отчетного периода. Такая переоценка также производится по определенному соглашением сторон курсу.

Фирма «1С» оперативно реализовала в своих программных продуктах ведение учета в соответствии с указанными приказами Минфина России.

Рассмотрим, как новый порядок учета реализован в «1С:Бухгалтерии 8».

Основные изменения в «1С:Бухгалтерии 8»

До 2007 г. для учета возникающих разниц по расчетам в условных единицах на счете 91 «Прочие доходы и расходы» в справочнике «Прочие доходы и расходы» предусмотрена специальная статья «Суммовые разницы». С этого года статья «Суммовые разницы» не применяется. Вместе с тем согласно новому ПБУ 3/2006 требуется отдельное раскрытие в отчетности сумм курсовых разниц при оплате в валюте и при оплате в рублях. С этой целью в справочник «Прочие доходы и расходы» была добавлена новая статья для разниц по рублевым расчетам «Курсовые разницы по расчетам в у.е.». Элемент с таким же наименованием был добавлен и в предопределенный перечень видов прочих доходов и расходов — это необходимо для корректного формирования отчета о прибылях и убытках (форма № 2).

Переоценку задолженностей в условных единицах в бухгалтерском учете с 2007 г. выполняют все документы программы, которыми может отражаться оплата — входящие и исходящие платежные поручения, платежные ордера на поступление и списание денежных средств, приходные и расходные кассовые ордера, документ «Корректировка долга».

Все регламентные операции в «1С:Бухгалтерии 8» выполняются документом «Закрытие месяца». Поэтому документ «Закрытие месяца» выполняет теперь и переоценку задолженностей в условных единицах на конец каждого отчетного периода. Для этого в документ добавлена операция «Переоценка расчетов в условных единицах». Документ «Закрытие месяца» выполняет также вступительную переоценку остатков задолженностей в условных единицах по состоянию на 1 января 2007 г.

В законодательстве по НДС и налогу на прибыль никаких изменений, связанных с расчетами в условных единицах, не произошло. Суммовые разницы в налоговом учете по налогу на прибыль продолжают учитываться по тем же правилам, что и в 2006 г. Для целей НДС объектом налогообложения, как и раньше, являются все суммы поступлений, связанные с расчетами за товары, работы, услуги.

Отсутствие изменений в налоговом законодательстве, в частности, означает, что для корректного определения суммовой разницы в налоговом учете по налогу на прибыль и величины доначисления НДС необходимо знать рублевую оценку задолженности в условных единицах без проведенных в бухгалтерском учете переоценок. Из данных бухгалтерского учета теперь получить такую сумму нельзя, поэтому необходимо организовать еще один, параллельный учет задолженности в условных единицах — по старым правилам, без переоценок. Для этого в бухгалтерский план счетов «1С:Бухгалтерии 8» добавлен забалансовый счет с кодом УЕ «Задолженность по расчетам в у.е.». При расчетах используются: с покупателями — субсчет УЕ.62 «Задолженность по реализации в у.е.», с поставщиками — субсчет УЕ.60 «Задолженность по приобретению в у.е.».

Счета с такими же кодами УЕ.62 и УЕ.60 появились и в налоговом плане счетов «1С:Бухгалтерии 8». Они нужны для того, чтобы в случае применения организацией ПБУ 18/02 было можно отразить временные разницы в оценке задолженности между бухгалтерским и налоговым учетом (для целей бухгалтерского учета задолженность переоцененная, для целей налогового учета — непереоцененная). Проводки по налоговым счетам УЕ.62 и УЕ.60 позволяют при закрытии месяца автоматически начислить отложенные налоговые активы (ОНА) и обязательства (ОНО). Для начисления ОНА и ОНО по расчетам в условных единицах в конфигурацию добавлен новый вид активов и обязательств «Курсовые разницы по расчетам в у.е.». Если организация не применяет ПБУ 18/02 (в учетной политике организации флажок «Применяется ПБУ 18/02» снят), у нее нет необходимости в определении суммы временных разниц, поэтому проводки по налоговым счетам УЕ.62 и УЕ.60 в этом случае не формируются.

Рассмотрим на примерах, как отражаются операции по расчетам в условных единицах в бухгалтерском и налоговом учете по новым правилам.

Вступительная переоценка на 1 января 2007 г.

Согласно приказу № 154н новое ПБУ 3/2006 действует начиная с отчетности 2007 г. Неоплаченные остатки задолженности по договорам в условных единицах в баланс за 2006 г. должны попасть без учета переоценки. Однако во вступительном сальдо баланса за 2007 г. результаты переоценки уже должны отразиться — переоценка задолженности происходит в межотчетный период. В типовых конфигурациях фирмы «1С» проводки, формируемые в межотчетный период, необходимо записывать с датой 31 декабря, но делать это нужно уже после того, как годовой баланс будет сдан.

Для автоматического формирования всех необходимых проводок, связанных со вступительной переоценкой расчетов в у.е., пользователи «1С:Бухгалтерии 8» должны после формирования годового баланса ввести еще один дополнительный документ «Закрытие месяца» за 31.12.2006, отметив в нем единственную операцию «Переоценка расчетов в условных единицах на 01.01.2007».

При проведении документ «Закрытие месяца» зафиксирует непереоцененную задолженность покупателя по расчетам в условных единицах, которая отражается по дебету счета УЕ.62. Сумма вступительной переоценки согласно приказу № 154н будет отнесена на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Пример 1. По состоянию на 31 декабря 2006 г. по данным бухгалтерского учета ООО «Стройкомплект-сервис» числится неоплаченная задолженность покупателя ООО «Саймон & Шустер» по документу «Реализация товаров и услуг» от 9.10.06 г. за поставленные товары в размере 300 у.е., или 10 197 руб. По условиям договора поставки 1 условная единица равна 1 евро по курсу ЦБ РФ на день оплаты. Курс евро на 9.10.06 г. составлял 33,99 руб./евро, курс на 31.12.06 г. составляет 34,6965 руб./евро.

Документом «Закрытие месяца» будут сформированы следующие бухгалтерские записи:

Д-т УЕ.62 — 10 197 руб. — начальный остаток задолженности;

Д-т 62.31, К-т 84.01 — 211,95 руб. — пересчет задолженности по расчетам в у.е.;

Д-т 84.02, К-т 77 — 50,87 руб. — признание отложенного налогового обязательства.

Для целей налогового учета задолженность не переоценивается. Следовательно, в налоговом учете формируется проводка по временной разнице в оценке задолженности с видом учета «ВР», а в бухгалтерском учете на счете 77 «Отложенные налоговые обязательства» — отложенное налоговое обязательство также в корреспонденции со счетом 84.

В налоговом учете формируется проводка:

Д-т УЕ.62 — 211,65 руб. — временная разница вследствие разного порядка признания курсовых разниц.

Операции по расчетам в условных единицах в 2007 г.

Рассмотрим отражение в «1С:Бухгалтерии 8» операций по расчетам в условных единицах, которые происходят в 2007 г., на примере.

Пример 2. ООО «Стройкомплект-сервис» заключило договор № К-06-03/64 с ООО «Дальстрой» на консультационные услуги. Стоимость договора — 1000 у.е. (в том числе НДС) с оплатой в рублях по курсу на дату оплаты. Услуги были фактически оказаны 5 марта (курс на 5.03.07 г. — 28 руб./у.е.), а оплата поступила 15 апреля 2007 г. по курсу 29 руб./у.е. Между датой оказания услуг и датой оплаты находится отчетная дата — 31 марта. Курс на 31.03.07 г. — 31,5 руб./у.е.

Документ «Реализация товаров и услуг» от 5.03.07 г. в бухгалтерском учете формирует такие проводки:

Д-т УЕ.62 — 28 000 руб. — задолженность по реализации в условных единицах;

Д-т 62.31, К-т 90.01.1 — 28 000 руб. — выручка от реализации;

Д-т 90.03, К-т 68.02 — 4271,12 руб. — НДС.

Кроме бухгалтерских проводок по балансовым счетам формируется дополнительная проводка по забалансовому счету УЕ.62 «Задолженность по реализации в у.е.», которая фиксирует задолженность покупателя по расчетам в условных единицах.

В налоговом учете в данном случае формируется только обычная проводка по отражению факта реализации:

Д-т ПВ, К-т 90.01.1 — 23 728,88 руб. — выручка от реализации (без НДС).

Документ «Закрытие месяца», который вводится 31 марта 2007 г., переоценивает возникшую задолженность в условных единицах, чтобы остаток рублевой задолженности по бухгалтерскому учету соответствовал курсу на эту дату. В результате в бухгалтерском учете на счете 91 «Прочие доходы и расходы» возникает связанный с переоценкой доход. Для целей налогового учета никакого дохода не возникает, поэтому в налоговом учете формируется проводка по временной разнице с видом учета «ВР», аналогично примеру 1:

Д-т УЕ.62, К-т 91.01.7 — 3 500,00 руб. — временная разница вследствие разного порядка признания курсовых разниц.

В бухгалтерском учете возникшая временная разница приводит к формированию проводки по отложенному налоговому обязательству:

Д-т 62.31, К-т 91.01 — 3500 руб. — пересчет задолженности по расчетам в условных единицах;

Д-т 68.04.2, К-т 77 — 840,00 руб. — признание отложенного налогового обязательства.

При поступлении оплаты 15 апреля необходимо еще раз переоценить остаток дебиторской задолженности — теперь уже по курсу на день оплаты. Курс условной единицы на дату последней переоценки — 31 марта — был равен 31,5. На дату оплаты курс понизился и стал равен 29, а значит, в бухгалтерском учете на счете 91 возник расход, связанный с переоценкой. Задолженность по счету 62.31 погашается по текущему курсу (29 х 1000), а задолженность по счету УЕ.62 — по тому курсу, который был на дату реализации (28 х 1000). Между суммой проводки по счету 62.31 и суммой проводки по счету УЕ.62 образуется разница в размере 1000 руб. Эта разница представляет собой базу, с которой производится доначисление НДС. С другой стороны, эта же самая сумма (за минусом доначисленного НДС) является той суммовой разницей, которая образует доход в налоговом учете.

Документ «Платежное поручение входящее» формирует такие бухгалтерские проводки:

Д-т 91.02, К-т 92.31 — 2500,00 руб. — пересчет задолженности по расчетам в условных единицах;

Д-т 51, К-т 62.31 — 1000 у.е., 29 000 руб. — поступила оплата;

К-т УЕ.62 — 1000 у.е., 28 000,00 руб. — погашена задолженность в у.е. по курсу реализации;

Д-т 91.02, К-т 68.02 — 152,54 руб. — доначислен НДС.

В налоговом учете должна сформироваться проводка по суммовой разнице. Прямого аналога этой проводки в данных бухгалтерского учета нет, сопоставить ей можно только проводку по доначислению НДС. Суммы проводок явно неравны. Кроме того, на счете 91 в налоговом учете возник внереализационный доход, а на счете 91 в бухгалтерском учете НДС образует расход. Чтобы данные бухгалтерского учета корректно сопоставлялись с данными налогового учета, сумма бухгалтерской проводки должна равняться сумме данных налогового учета, временных и постоянных разниц (БУ = НУ + ВР + ПР). Для выполнения этого правила с помощью документа «Платежное поручение» формируется по налоговому учету еще одна проводка по временной разнице с видом учета «ВР»:

Д-т 91.02.7, К-т УЕ.62 — 2500,00 руб. — временная разница вследствие разного порядка признания курсовых разниц;

К-т 91.01.7 — 847,46 руб. — суммовая разница по налоговому учету;

Д-т УЕ.62, К-т 91.01.7 — (-1000 руб.) — временная разница вследствие разного порядка признания суммовых разниц.

После проведения документа «Платежное поручение входящее» все расчеты с ООО «Дальстрой» завершены, и остатка задолженности на счете 62.31 нет. Не остается остатков и по тем забалансовым счетам, которые используются для учета задолженностей в условных единицах — УЕ.62 в бухгалтерском плане счетов и УЕ.62 в налоговом плане счетов.

Отложенное налоговое обязательство, начисленное 31 марта документом «Закрытие месяца», будет погашено при проведении документа «Закрытие месяца» в апреле 2007 г.

Таким образом, «1С:Бухгалтерия 8» обеспечивает ведение бухгалтерского и налогового учета операций по расчетам в условных единицах в соответствии с действующим законодательством.

Расчеты в у.е. и особенности налогообложения

Екатерина Колесникова,

Советник государственной гражданской службы РФ 3 класса

Специально для компании «Такском»

Практика заключения договоров в условных единицах (далее – у.е.) при расчетах за товары, работы, услуги в рублях широко распространена во многих сферах и ни для кого уже не является новинкой. Но, несмотря на привычность таких операций, некоторые моменты при расчетах в у.е. до сих пор вызывают головную боль у бухгалтера. Так, для целей налогообложения НДС стоит рассмотреть особенности учета, когда цена договора устанавливается в иностранной валюте или условных единицах, а оплата производится в рублях по курсу Центрального Банка РФ на дату платежа, а не на дату отгрузки либо цена определяется по согласованному сторонами курсу, а не по курсу Центрального Банка РФ. Несмотря на то, что с 1 января 2015 года из Налогового кодекса исчезло понятие «суммовых разниц» для целей налогообложения прибыли, что было призвано сблизить бухгалтерский и налоговый учет и упростить работу бухгалтера, не стоит забывать об особенностях учета курсовых разницах при отражении операций в у.е.

О расчетах в у.е.

Возможность предусмотреть в договоре с российским контрагентом стоимость товаров, (работ, услуг), выраженную в условных единицах, а не в официальной валюте РФ, представлена в п. 2 ст.317 ГК РФ, согласно которому денежное обязательство может подлежать оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах (экю, «специальных правах заимствования» и др.). По общему правилу, сумма, подлежащая уплате в рублях, определяется по официальному курсу Центрального Банка РФ соответствующей валюты, к которой привязана условная единица на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Согласно сложившейся в делопроизводстве практике договоры с обязательствами в у.е. обычно предусматривают следующие варианты оплаты товаров, работ, услуг:

- Стоимость в у.е. подлежит оплате в рублях по курсу Центрального Банка РФ на дату оплаты;

- Стоимость в у.е. подлежит оплате в рублях по курсу Центрального Банка РФ на дату отгрузки;

- Стоимость в у.е. подлежит оплате в рублях по согласованному сторонами курсу, предусмотренному в договоре.

Договором может быть предусмотрен любой курс для пересчета обязательств в рубли, порядок определения такого курса также определяется только волеизъявлением сторон по договору. Никто не может ограничивать свободу договора в данном отношении, что подтверждается выводами, сделанными в пп. 12, 13 Информационного письма Президиума ВАС РФ от 04.11.2002 № 70.

Однако при свободном определении курса и порядке расчетов сторонам не следует забывать о требованиях Налогового кодекса, предъявляемых к порядку налогообложения операций, выраженных в иностранной валюте и у.е. Особое внимание стоит обратить на операции в у.е. и порядок расчетов при определении налоговой базы по НДС.

Расчеты в у.е. и НДС

Согласно Правилам заполнения счета-фактуры, утвержденным Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», и разъяснениям Минфина России, приведенным в письме от 06.07.2012 № 03-07-15/70, счет-фактура, если он оплачивается в рублях, должен выставляться в рублях, независимо от того, в какой валюте (у.е.) установлена цена по договору.

При этом для удобства расчетов в счет-фактуру можно ввести дополнительные показатели, добавив графы или строки со стоимостью товаров, работ, услуг в у.е. и курсом пересчета стоимости в рубли. Такие рекомендации даны в письмах Минфина России от 16.06.2014 № 03-07-09/28664, от 10.04.2013 № 03-07-09/11863. Если ваша организация является участником электронного документооборота, вам не составит труда дополнить электронный счет-фактуру всеми необходимыми данными за счет «свободных полей». Новые форматы, утвержденные для счета-фактуры, универсального передаточного акта, содержат все необходимые реквизиты и отвечают требованиям, установленным Постановлением Правительства РФ от 26.12.2011 № 1137 и ст. 169 НК РФ. Плюсом электронного взаимодействия с контрагентами является тот факт, что электронные форматы документов отличаются гибкостью в своем использовании за счет наличия в них свободных информационных полей, которые организация может заполнять по собственному усмотрению, что позволяет учитывать специфику оформляемого события.

Обмениваться электронными документами с контрагентами намного быстрее, чем бумажными, их удобно хранить, искать и представлять по требованию ФНС. Узнайте о преимуществах использования электронного документооборота для вашей компании.

При определении налоговой базы по НДС на момент оплаты (частичной оплаты) товаров (работ, услуг) конкретного правила для пересчета курса условных единиц в рубли Налоговым кодексом не предусмотрено. При получении аванса не так важен курс, который применялся сторонами для расчета стоимости товаров (работ, услуг), так как в соответствии с п. 4 ст. 164 НК РФ НДС в любом случае должен исчисляться с суммы фактически полученных денежных средств по расчетной ставке 18/118%. Стоимость товара, работы, услуги, по которым была получена предоплата, в дальнейшем не пересчитывается для целей налогообложения НДС. Таким образом, расхождений между договорным курсом и курсом Центрального Банка РФ в дальнейшем не возникнет, если в поставке товаров (работ, услуг) имела место 100% предоплата. Необходимо отметить, что такая ситуация значительно облегчит труд бухгалтера, но на деле полная предоплата встречается не так часто, как нам хотелось бы.

А вот при определении налоговой базы по НДС на момент отгрузки ситуация выглядит иначе. Налоговым кодексом в п. 4 ст. 153 прямо предусмотрено, что если при реализации товаров (работ, услуг), обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или условных денежных единицах, моментом определения налоговой базы является день отгрузки (передачи) товаров (работ, услуг), при определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по курсу Центрального банка РФ на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг).

Таким образом, Налоговый кодекс не предусматривает никакой вольности в порядке определения расчетов в у.е., в том числе применения согласованного сторонами курса, отличного от официального курса Центрального Банка РФ. О том, что порядок расчета НДС продавцом не зависит от курса иностранной валюты или условной единицы, установленной договором, свидетельствуют письма Минфина России от 21.02. 2012 № 03-07-11/51, от 06.07.2012 № 03-07-15/70.

При этом при последующей оплате товаров (работ, услуг) налоговая база по НДС не корректируется. Разницы в сумме налога, возникающие у налогоплательщика-продавца при последующей оплате товаров (работ, услуг), учитываются в составе внереализационных доходов в соответствии со ст. 250 НК РФ или в составе внереализационных расходов в соответствии со ст. 265 НК РФ.

Особенную сложность для бухгалтера представляют операции по реализации товаров (работ, услуг), стоимость которых выражена в у.е., а оплата установлена по согласованному, отличному от официального, курсу, при получении частичной предоплаты. Ведь при определении налоговой базы по НДС на день отгрузки товаров (выполнения работ, оказания услуг) в счет ранее поступившей частичной оплаты в рублях вышеуказанную норму п. 4 ст. 153 НК РФ следует применять только в отношении части стоимости товаров (работ, услуг), выраженной в иностранной валюте или в условных денежных единицах, не оплаченной покупателем на дату отгрузки товаров (работ, услуг). Таким образом, часть стоимости товаров (работ, услуг), не оплаченная покупателем на дату отгрузки товаров (работ, услуг), должна пересчитываться в рубли по курсу Центрального Банка РФ на дату их отгрузки, а ранее поступившая частичная оплата в рублях пересчету не подлежит. Такое мнение выражено в письмах Минфина России от 23.12.2015 № 03-07-11/75467, от 22.06.2015 № 03-03-06/1/35865, ФНС России от 21.07.2015 № ЕД-4-3/12813.

Расчеты в у.е. и налог на прибыль

При применении метода начисления доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления). При этом выручка от реализации товаров признается в составе доходов от реализации, исходя из договорной стоимости на дату перехода права собственности на товары, работы, услуги от продавца к покупателю, что подтверждается положениями пп. 1 п. 1 ст. 248, п.п. 1 и 2 ст. 249, п. 3 ст. 271 НК РФ. Соответственно, выручка от реализации должна быть переведена в рубли по тому курсу, который согласован сторонами в договоре, даже, если такой курс будет отличаться от официального курса, установленного Центральным Банком РФ на дату перехода права собственности на товары, работы, услуги.

До 2015 года в налоговом учете существовало два вида разниц, порядок определения которых несколько отличался друг от друга, так:

- курсовые разницы возникали при расчетах в иностранной валюте, как правило, с иностранными контрагентами;

- суммовые разницы возникали при расчетах с российскими контрагентами, когда оплата производилась в рублях, а сумма платежа приравнивалась к сумме, выраженной в валюте или условных единицах.

Начиная с 1 января 2015 года из 25 главы НК РФ исчезло понятие «суммовые разницы», что сблизило бухгалтерский и налоговый учет и несколько облегчило работу бухгалтера. Теперь все разницы, возникающие при расчетах как в валюте, так и в рублях с привязкой к некой условной единице, называются курсовыми. При переходе на новый порядок учета таких операций были введены специальные положения, предусматривающие, что доходы (расходы) в виде суммовых разниц, возникших у налогоплательщика по сделкам, заключенным до 1 января 2015 г., должны учитываться в целях налогообложения прибыли в порядке, установленном до этой даты, т.е. по старому порядку.

Сложность тут вызывает понятие «сделка», которое дано нам в переходных положениях. Не до конца внес ясность и Минфин России, когда в своих многочисленных письмах (от 14.05.2015 № 03-03-10/27647, от 18.05.2015 № 03-03-06/1/28283, от 19.05.2015 № 03-03-06/2/28746, 03-03-06/1/28749, от 21.05.2015 № 03-03-06/1/29152, от 25.05.2015 № 03-03-06/1/29921, от 28.05.2015 № 03-03-06/1/30847) отметил, что в соответствии со ст. 153 ГК РФ под сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей. Таким образом, с точки зрения гражданско-правовых отношений сделкой является как заключение соглашения (у поставщика возникает обязательство по поставке товара, а у покупателя – право требовать его поставки), так и отгрузка (у поставщика появляется право требовать оплаты товара, а у покупателя – обязанность его оплаты).

Таким образом, если ваша организация заключила договор или отгрузила товар (выполнила работу, оказала услугу) до 1 января 2015 года, то разницы, возникшие по таким операциям, стоит учитывать по старому порядку в виде суммовых разниц.

При заключении договора и/или отгрузке после 1 января 2015 года возникшие разницы уже будут признаваться курсовыми. При этом для целей бухгалтерского и налогового учета курсовые разницы рассчитываются одинаково и порядок их расчёта нам уже давно известен. На конец месяца и при прекращении обязательства положительные курсовые разницы включаются в соответствии с п. 11 ст. 250 НК РФ в состав внереализационных доходов; отрицательные курсовые разницы – в соответствии с подп. 5 п. 1 ст. 265 НК РФ во внереализационные расходы.