Обязательно ли вести расчетную ведомость

Расчетная ведомость по заработной плате: зачем она нужна и как ее заполнять

В соответствии с Указанием ЦБ РФ от 11 марта 2014 г. № 3210-У индивидуальные предприниматели имеют право применять упрощенный порядок ведения кассовых операций. Предприниматель не обязан вести кассу наравне с организациями, устанавливать лимит остатка денежных средств и вести кассовую книгу.

Оформление выплаты заработной платы

![]()

![]() Однако утвержденный порядок не отменяет требований, касающихся оформления ИП документов по выплатам наличными зарплаты, – здесь требования законодательства к предпринимателю идентичны нормам, применяемым в отношении юридических лиц.

Однако утвержденный порядок не отменяет требований, касающихся оформления ИП документов по выплатам наличными зарплаты, – здесь требования законодательства к предпринимателю идентичны нормам, применяемым в отношении юридических лиц.

Итак, индивидуальный предприниматель-работодатель обязан в случае выплат наличными деньгами вознаграждений физическим лицам формировать расчетно-платежные (или платежные) ведомости.

Что же это за документ и зачем он нужен? Давайте попробуем разобраться на примере оформления расчетной ведомости по заработной плате.

Расчетная и расчетно-платежная ведомости

Расчетная ведомость (РВ) – это основной документ, который используется при расчете оплаты труда работникам. Он отражает не только начисления, но и все удержания, следовательно, та цифра, которая выходит в графе «К выплате», и является суммой, которую сотрудник должен получить на руки.

Соответственно, выдачу заработной платы можно оформить как при помощи платежной ведомости (составленной на основе расчетной), так и при помощи расчетно-платежной.

Порядок оформления РВ

Постановлениями Государственного комитета статистики установлены следующие унифицированные формы:

- расчетная ведомость т 49 – это форма расчетно-платежной ведомости, которая утверждена Постановлением от 05.01.2004 года № 1 и не требует предоставления расчетных и платежных документов по другим формам;

- расчетная ведомость т 51 – эта форма утверждена Постановлением от 05.01.2004 года № 1, документ применяется для расчета с работниками;

- расчетная ведомость т 53 – это платежная ведомость, форма которой также утверждена Постановлением от 05.01.2004 года № 1.

К содержанию

Заполнение и утверждение

Ведомость составляется и оформляется бухгалтером. На вопрос, кто подписывает расчетную ведомость, ответ однозначный: только бухгалтер, который ее составляет. Поскольку РВ не является документом, по которому выдаются средства, подпись руководителя не требуется.

РВ по заработной плате составляется в единственном экземпляре на основе данных первичных документов по учету рабочего времени и расчетов с сотрудниками. Если сотрудники получают заработную плату на пластиковые карты, также составляется РВ.

Титульный лист

![]()

![]() Бланк расчетной ведомости по зарплате имеет титульную сторону и лист с таблицей на обороте. Если сотрудников много, таких листов несколько, они все нумеруются, а в ведомости в специальной графе отмечается их количество.

Бланк расчетной ведомости по зарплате имеет титульную сторону и лист с таблицей на обороте. Если сотрудников много, таких листов несколько, они все нумеруются, а в ведомости в специальной графе отмечается их количество.

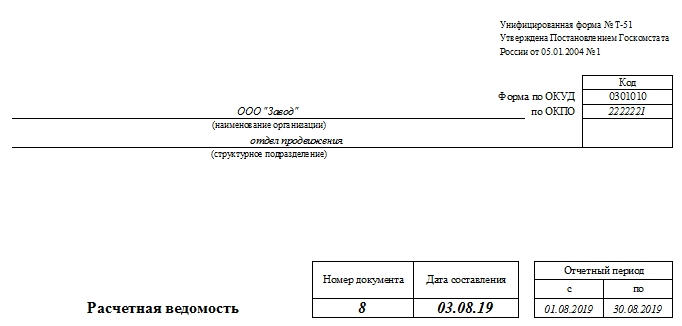

На титульном листе указывается наименование предприятия / ФИО предпринимателя (при необходимости указывается также наименование структурного подразделения), дата составления ведомости, код ОКПО и общая сумма, которая планируется к выдаче.

Также указывается расчетный период – обычно это календарный месяц, за который начисляется заработная плата.

Табличная часть

В табличной части РВ формы т 51 заполняют следующие 18 граф:

- Порядковый номер.

- Табельный номер работника согласно его личной карточке.

- Фамилия, имя и отчество работника.

- Должность работника.

- Размер оклада или тарифной ставки.

- Общее количество фактически отработанных рабочих часов, на основании данных табеля учета рабочего времени.

- Часы, отработанные в праздничные и выходные дни.

- Начисления повременной оплаты.

- Начисления сдельной оплаты.

- Прочие начисления.

- Сведения о стоимости распределенных социальных и материальных благ.

- Подсчитывают и указывают общую сумму начислений.

- Сумма удержанного налога на доходы.

- Все прочие удержания (алиментные выплаты, взносы в профсоюзный комитет, удержания, сделанные по заявлению работника, и так далее).

- Сумма всех удержаний (по графам 13 и 14).

- Долг работодателя перед работником по результатам расчетов за прошлые периоды.

- Долг работника по результатам расчетов за прошлые периоды.

- Итоговая сумма к выплате.

Пример заполнения расчетной ведомости можно посмотреть в интернете.

Срок хранения

Поскольку ведомости относятся к первичным учетным документам, срок хранения РВ составляет пять лет (на основании положений Федерального закона от 06.12.2011 года № 402-ФЗ «О бухгалтерском учете» и статей Налогового кодекса Российской Федерации).

Платежная ведомость: Видео

Первичные документы по учету заработной платы

Документы по зарплате требуются для документального подтверждения соответствующих расходов, поэтому оформляются они с особой тщательностью. Какие документы обязательно оформлять при расчете заработной платы? Можно ли использовать электронные документы при расчете с сотрудниками и какие именно? Ответим на эти вопросы в статье.

Нормативная база по первичным документам

- унифицированными формами;

- самостоятельно разработанными формами с наличием обязательных реквизитов;

- комбинацией первых двух вариантов.

Принятое решение необходимо закрепить в учетной политике и приложить к ней формы первичных документов, используемых организацией.

Правила составления первичных документов

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной деятельности;

- величину натурального или денежного измерения факта хозяйственной деятельности с указанием единиц измерения;

- наименование должности лица, совершившего операцию и ответственного за ее оформление.

Первичные документы по заработной плате могут быть составлены как на бумажных носителях, так и в электронном виде. Во втором случае они должны быть подписаны электронной цифровой подписью.

Табель учета рабочего времени и расчета оплаты труда

В форму Т-12 вносятся данные о фактически отработанном и неотработанном времени на основании больничных, справок, заявлений, приказов.

На титульном листе указывается наименование организации, дата составления и номер документа, отчетный период и коды для обозначения отработанного и неотработанного времени в таблице учета.

Раздел 1 «Учет рабочего времени» состоит из 17 столбцов и предназначен для отражения информации о явках и неявках на работу за один календарный месяц. Заполняется по каждому работнику: его Ф. И. О., табельный номер, далее по числам месяца в столбцах 4 и 6 в верхней строке указывается код, обозначающий явку на работу или причину неявки, в нижней строке — количество отработанных часов в этот день, сверхурочные часы отмечаются через дробь. Столбцы 5 и 7 предназначены для отражения суммы дней посещений и фактически отработанных часов за каждые полмесяца. В графах отсутствующих чисел месяца проставляют знак «Х».

По правилам можно заполнять клетки как всех дней месяца, так и только дней, отличных от обычного рабочего дня (отпуск, больничный), оставляя клетки обычного рабочего дня пустыми.

Раздел 2 «Расчет с персоналом по оплате труда» состоит из двух страниц. Третья страница табеля предназначена для отражения каждого вида выплат за месяц по каждому работнику.

Четвертая страница табеля обобщает информацию о явках на работу по организации в целом на каждый день месяца. Скачайте пример заполнения формы Т-12.

Форма Т-13 представляет собой только титульный лист и раздел 1 по учету рабочего времени формы Т-12. Тогда предполагается, что бухгалтер ведет учет зарплаты в других регистрах.

Платежно-расчетная ведомость

- расчетно-платежная ведомость (форма Т-49);

- расчетная ведомость (форма Т-51);

- платежная ведомость (форма Т-53).

ВАЖНО! Отражать суммы начисленной зарплаты необходимо только в унифицированных формах.

Как видно из названий, форма Т-49 является объединением форм Т-51 и Т-53, поэтому бухгалтер составляет или одну расчетно-платежную ведомость, или расчетную ведомость и платежную ведомость.

Расчетно-платежная ведомость применяется для расчета и выплаты заработной платы наличными из кассы предприятия. Она содержит номер и дату составления, подписи руководителя и главного бухгалтера, общую сумму выплаты всем работникам, а также начальную и конечную даты выдачи заработной платы из кассы — этот срок равен пяти рабочим дням.

Ведомость содержит сведения о табельном номере, должности, тарифной ставке и отработанных часах каждого работника. Бухгалтер вносит в нее все начисленные суммы по всем видам оплат, а также все удержания за тот период, за которой выплачиваются денежные средства работнику. Это может быть либо аванс, либо заработная плата, либо отпускные и так далее.

В конец ведомости вносят сведения о выплаченной и депонированной (если такая есть) сумме, подпись ответственного лица и номер расходного кассового ордера, по которому была произведена выплата.

Крайняя правая колонка заполняется работниками организации, где они ставят свою подпись в подтверждение получения денежных средств из кассы. Неполученные в пятидневный срок суммы депонируются.

Платежная и расчетная ведомости

Если бухгалтер ведет расчет заработной платы в ином регистре, можно составлять лишь платежную ведомость.

В начале платежной ведомости нужно указать дату поступления денежных средств в кассу для выдачи их работникам и дату окончания выдачи.

В платежной ведомости по форме Т-53 отражены суммы выплат каждому работнику, их расписка в получении указанной суммы, а также в конце ведомости — общая выплаченная и депонированная сумма, а также номер расходного кассового ордера на выплату заработной платы, образец по ссылке.

Если бухгалтер использует в своей работе ведомость по форме Т-53, ему необходимо составлять реестр выписанных ведомостей по форме Т-53а, куда вписывается порядковый номер платежной ведомости и выплаченная по ней сумма. Реестр составляется на один календарный год. Здесь пример заполнения ведомости.

Лицевые счета работников

Ежемесячно бухгалтер вносит в лицевой счет данные о количестве отработанного сотрудником времени, о начисленных ему суммах по всем видам выплат, обо всех удержаниях из заработной платы, данные о больничных листах.

В последних столбцах содержатся сведения о конечной сумме к выплате за каждый месяц, а также о задолженности перед работодателем или наоборот, перед работником.

Расчетные листки

Расчетный листок не имеет регламентированной формы, поэтому организация должна самостоятельно разработать ее, основываясь, например, на формах Т-12 или Т-51. Или создать полностью свою форму, которую следует закрепить в учетной политике. В расчетном листке обязательно должны быть указаны все части заработной платы: оклад, премия, надбавки, бонусы, выплаты по больничным листам и так далее. Необходимо указать все удержания: НДФЛ, алименты, штрафы и прочее. В итоге должна получиться сумма к выплате, которую работник и получает на руки вместе с расчетным листком.

Расчетный листок по согласованию с сотрудником может быть выдан как в бумажном виде, так и в электронном, путем пересылки на электронную почту работника.

Зарплатный проект

Чтобы получить заработную плату на банковскую карту, работник должен написать заявление об этом и приложить к нему реквизиты карты для перечисления денежных средств.

Если же организация заключила договор с кредитной организацией о зарплатном проекте, то работник подписывает заявление о выпуске карты в рамках этого проекта или же пишет заявление с приложением реквизитов уже имеющейся у него карты.

В случае если работник не желает получать заработную плату на карту, он не подписывает никаких заявлений и продолжает получать деньги в кассе организации.

Способ получения заработной платы сотрудниками на банковскую карту или в кассе организации должен быть прописан в коллективном, трудовом договоре или в дополнительном соглашении к нему.

Прочие первичные документы

- трудовой договор с работником, где в обязательном порядке должны быть прописаны система и размер оплаты труда;

- приказы о переводе на другую должность или об изменении оклада;

- заявления и приказы на все виды отпусков, так как время нахождения в отпуске влияет на расчет заработной платы;

- приказы на выплату премий и бонусов;

- листки нетрудоспособности;

- заявления и приказы на командировки;

- заявления и приказы о приеме на работу и об увольнении, также о выплате компенсаций различного рода при увольнении;

- прочие документы, имеющие непосредственное отношение к расчету или влияющие на размер заработной платы каждого работника организации.

Первичные документы по учету заработной платы организация имеет право разработать самостоятельно или использовать унифицированные формы. Они могут быть оформлены как в бумажном, так и в электронном виде, подписанном ЭЦП. Важно сделать расчет заработной платы верным и максимально прозрачным для работника. Для этого используются подробные формы расчета с учетом всех особенностей условий труда и расчетные листки, выдаваемые работникам, в которых отражены все шаги расчета.

Форма Т-51. Расчетная ведомость

Расчетная ведомость формы Т-51 составляется в том случае, если сотруднику перечисляется заработная плата на платежную карту одного из банков. Для расчета работника она использоваться не может (в отличие от расчетно-платежной). Заполнение платежной и расчетно-платежных форм при этом необязательно.

Кем проводится

Обязанности по заполнению этой бумаги в подавляющем большинстве случаев ложатся на бухгалтера по заработной плате. Если в компании бухгалтер один, то на него. Каждой формирующейся ведомости он обязан присвоить порядковый номер. Удобнее делать это с начала года или отчетного периода, создавая новые каждый календарный месяц.

Какие документы создаются на ее основе

Информация из расчетной ведомости поступает в платежную ведомость, а уже согласно ей производятся начисления заработной платы. В этом процессе принимает участие только последняя графа Т-51. Для того чтобы ее сформировать, необходим табель учета рабочего времени. Все эти документы оформляются по каждому работнику отдельно.

Периодичность заполнения

В большинстве случаев зарплата работникам выдается два раза в месяц. Такие условия указаны в Трудовом кодексе Российской Федерации, за его нарушение компания рискует понести административную ответственность. Причем первая выплата считается авансовой (обычно это процент от оклада), а вторая – основной (оставшаяся часть суммы). Таким образом, для аванса будет оформляться простая платежная ведомость (в ней указывается сумма, которая выплачена в первой половине месяца).

Форма Т-51 служит для иллюстрации и документального оформления основной части выдачи заработной платы сотрудникам учреждения.

Столбец «Удержано и зачтено» в табличной части документа при этом должен учитывать и авансовую часть — данные из первой бумаги.

Кем утверждена

Этот документ был утвержден Постановлением Госкомстата Российской Федерации от 5.01.2004 г. №1. Упоминание об этом факте должно присутствовать на бланке, в верхней правой части.

Форма

Удобнее всего заполнять графы документа в электронном виде, в программе 1С. Обязательно нужно переводить ведомость в бумажный вариант не реже раза в месяц. Но допустимо и ее ведение целиком в бумажном виде.

Если работа ведется в 1С и требуется какая-либо корректировка даты (нужно создать не текущим числом), то для этого в «Параметрах» выбирается нужное число либо выбирается «Таблица», затем «Вид» и «Редактирование» и меняются данные нужной ячейки в ручном режиме.

Алгоритм заполнения

Для полноценной функциональности бумага может быть оформлена и в единственном экземпляре. В верхней части документа заполняются:

- Основные реквизиты. Код по ОКПО уже вписан в бланк — 0301010. ОКУД заполняется.

- Полное наименование фирмы, при наличии – структурного подразделения компании, внутри которой заполняется форма.

- Название ведомости, ее номер, дата постановки подписей.

- Период, за который производились вычисления.

Дата составления документа может быть выбрана произвольно, но при условии, что этот день не будет раньше последнего дня в текущем месяце и не позже фактического дня списания денежных средств с кассы организации.

Помимо этого, на второй странице ведомости располагается таблица, каждый столбец которой должен быть заполнен (в противном случае в ячейке таблицы ставится прочерк).

Всего документ содержит 18 столбцов со следующими наименованиями:

- порядковый номер сотрудника, которому предназначается выплата;

- табельный номер этого же работника;

- фамилия, имя и отчество (последние сокращаются до инициалов);

- занимаемая должность, профессия или специализация, которой занимается сотрудник;

- оклад либо тарифная ставка;

- сколько дней или часов было отработано в указанный период (отдельно указываются выходные и будние дни);

- сумма, которая начислена организацией этому сотруднику за месяц (столбец разделяется на разные виды плат, включая «общий» столбец, который обобщает данные);

- какая сумма была удержана и зачтена ранее (аванс, налог на доходы и пр.);

- долги работника перед организацией или, наоборот, точная сумма;

- сколько всего денежных средств положено выплатить работнику по этой ведомости.

Кем подписывается

На распечатанном документе обязательно должна быть указана должность, подпись и расшифровка подписи того должностного лица, которое составляло документ. Это может быть главный бухгалтер или бухгалтер по кадрам.

ВНИМАНИЕ! Ведомость не будет действительна без печати организации на последней странице.

Кстати, по нормам допустимо заполнять столько строк ведомости, сколько необходимо. У нее может быть два, три, четыре и более листов, составленных согласно образцу табличной части бумаги.

Работник перед получением заработной платы имеет право в любой момент ознакомиться со сформированным документом.

Нюансы заполнения

Табельный номер работника при заполнении автоматически берется из его личной карточки. Бумага может быть распечатана в единственном экземпляре. Она помещается в архив организации. Никаких исправлений на уже заполненной бумаге быть не должно. Все необходимые корректировки выполняются в электронном виде.

Если выполнение служебных обязанностей не предполагает нахождение сотрудника во вредных или опасных условиях, то ведомость поступает в архив компании. Она должна храниться там, согласно установленным требованиям, минимум 5 лет.

Сроки выплат

После заполнения ведомости денежные средства должны поступить сотруднику как можно раньше. Максимально допустимый срок задержки при этом – 5 рабочих дней. Если выплата не была произведена в срок, то на ведомости проставляется отметка «Депонировано».

Важный момент! Данные столбца документа «К выплате» должны точно совпадать с столбцом в форме Т-49 «Сумма». Если они не равны, значит, в бухгалтерские расчеты по выплате заработной платы закралась ошибка.

«Чужаки» в зарплатной ведомости

Во многих организациях одновременно с зарплатой выдают и различные выплаты, причитающиеся физлицам. И понятно желание бухгалтеров включить их в расчетно-платежную или платежную ведомость, чтобы выдать по одному документу все и сразу. Но безопасно ли включать в ведомость незарплатные суммы или лучше составлять на них отдельные РКО? Отвечаем на вопросы читателей в нашей статье.

Что разрешено выдавать по зарплатной ведомости

В некоторых наших обособленных подразделениях зарплата выдается наличными по ведомости. Разрешено ли включать в выдаваемую по ведомости сумму незарплатные выплаты работникам — возмещение командировочных, больничные и т. п.?

: Это противоречило бы кассовым правилам. В соответствии с ними по ведомости из кассы следует выдавать зарплату, стипендии и все те выплаты, которые методологией заполнения форм федерального государственного статистического наблюдения отнесены к фонду заработной платы и выплатам социального характер а п. 6, абз. 8 п. 2 Указания ЦБ от 11.03.2014 № 3210-У (далее — Указание № 3210-У) . А по этой методологии в фонд зарплаты не входят и выплатами социального характера не являются, в частност и пп. 90, 91 Указаний, утв. Приказом Росстата от 28.10.2013 № 428 (далее — Указания № 428) :

: Это противоречило бы кассовым правилам. В соответствии с ними по ведомости из кассы следует выдавать зарплату, стипендии и все те выплаты, которые методологией заполнения форм федерального государственного статистического наблюдения отнесены к фонду заработной платы и выплатам социального характер а п. 6, абз. 8 п. 2 Указания ЦБ от 11.03.2014 № 3210-У (далее — Указание № 3210-У) . А по этой методологии в фонд зарплаты не входят и выплатами социального характера не являются, в частност и пп. 90, 91 Указаний, утв. Приказом Росстата от 28.10.2013 № 428 (далее — Указания № 428) :

- возмещение командировочных расходов;

- соцстраховские пособия;

- компенсация за использование в работе личного имущества;

- дивиденды;

- возмещение представительских расходов;

- алименты.

Поэтому строго по правилам их следует выдавать не по ведомости, а по отдельным РКО на имя работника. Причем каждый такой РКО должен быть зарегистрирован в кассовой книге в день выдачи дене г п. 4.6 Указания № 3210-У (в то время как суммы, выдаваемые по ведомости в течение нескольких дней, не отражаются в кассовой книге до дня закрытия ведомост и п. 6.5 Указания № 3210-У ).

Также предназначенные для таких выплат деньги нельзя хранить в кассе сверх лимита в течение срока выплаты зарплаты. Превышать лимит в течение этого срока (но не более 5 рабочих дней п. 6.5, абз. 8 п. 2 Указания № 3210-У ) можно только на суммы, которые включены в ведомость «по праву».

В «статистический» список социальных выплат входят и поэтому могут быть выданы по ведомости вместе с зарплатой, в частности, следующие сумм ы п. 90 Указаний № 428 :

- материальная помощь работникам;

- возмещение платы работников за детский сад;

- выходные пособия;

- суммы, начисленные при увольнении в связи с сокращением численности, ликвидацией организации;

- единовременные пособия при выходе на пенсию.

В течение срока выплаты зарплаты они могут храниться в кассе сверх лимита.

Что будет, если все-таки включить в ведомость суммы, которые по правилам заполнения статистических форм не относятся к фонду зарплаты и социальным выплатам?

: Оспорить факт выдачи денег в таком случае нельзя, поскольку в ведомости есть подпись получателя. Однако инспекция может предпринять попытку оштрафовать за несоблюдение порядка хранения свободных денег — проще говоря, за превышение лимита касс ы абз. 7 п. 2 Указания № 3210-У ; ч. 1 ст. 15.1 КоАП РФ . Он будет нарушен, если суммы, включенные в зарплатную ведомость вопреки кассовым правилам, хранятся в дни выплаты зарплаты в кассе сверх лимита.

Также нельзя совсем исключить вероятность того, что инспекция попытается оштрафовать вас за неоприходовани е ч. 1 ст. 15.1 КоАП РФ этой суммы, поскольку на нее не составлен и не зарегистрирован в кассовой книге отдельный РКО. Напомним, что под оприходованием понимается регистрация в кассовой книге не только всех приходных, но и всех расходных кассовых ордеров за день абз. 3 п. 4.6 Указания № 3210-У .

Ведь если деньги по ведомости выдавались в течение нескольких дней, то нет доказательств того, что выданные по ней незарплатные суммы отражены в кассовой книге именно в день их выдачи. В ведомости не указывают дату выдачи по каждой отдельной сумме.

Если же деньги по ведомости выдавались в течение одного дня, то, скорее всего, инспекция не станет придираться. Тогда на конец этого дня уже был составлен на основании ведомости и зарегистрирован в кассовой книге РКО. То есть выданная сумма в кассовой книге учтена вовремя, пусть и не отдельно, а в составе итоговой суммы по ведомости.

Годятся ли зарплатные ведомости для оформления выплат по гражданско-правовым договорам

Будет ли нарушением кассовой дисциплины выдача по ведомости сумм, ежемесячно выплачиваемых организацией физлицам, не являющимся ИП, по заключенным с ними гражданско-правовым договорам?

: Не советуем так делать, хотя порядку ведения кассовых операций это не противоречит. Напомним, по платежной или расчетно-платежной ведомости из кассы выдаются зарплата, стипендии и другие выплаты работника м п. 6 Указания № 3210-У . При этом в кассовых правилах:

- под работниками понимаются также те физлица, с которыми у организации заключены гражданско-правовые договор ы п. 5 Указания № 3210-У ;

- под другими выплатами работникам понимаются выплаты, включенные в соответствии с методологией заполнения форм федерального государственного статистического наблюдения в фонд заработной плат ы абз. 8 п. 2 Указания № 3210-У . А в него входит вознаграждение за работы и услуги по гражданско-правовым договорам с физлицами (не ИП). Это следует из статистической формы № П-4 и п. 88 Указаний по ее заполнени ю утв. Приказом Росстата от 28.10.2013 № 428 .

То есть сами по себе кассовые правила разрешают:

- выдавать такие суммы по ведомости;

- хранить их в кассе сверх лимита в течение срока выплаты зарплаты (не более 5 рабочих дней).

Формы расчетно-платежной и платежной ведомостей в электронном виде можно найти: раздел «Справочная информация» системы КонсультантПлюс

Формы расчетно-платежной и платежной ведомостей в электронном виде можно найти: раздел «Справочная информация» системы КонсультантПлюс

Но проблема в том, что формы ведомостей предназначены для расчета и выплаты зарплаты работникам — об этом прямо сказано в Указаниях по их заполнени ю утв. Постановлением Госкомстата от 05.01.2004 № 1 . Причем тут под работниками уже должны пониматься те, с кем заключены трудовые договоры. Да и сконструированы ведомости под выплату денег работающим по трудовому договору. Особенно расчетно-платежная ведомость — в ней есть графы с указанием должности, тарифной ставки, отработанного времени и т. п.

Вы не можете убрать графы из форм платежной и расчетно-платежной ведомостей. Порядок ведения кассовых операций обязывает вас использовать именно госкомстатовские форм ы п. 6 Указания № 3210-У .

Поэтому регулярная ежемесячная выплата вознаграждения по такой ведомости может стать для проверяющих из фондов лишним поводом к тому, чтобы попытаться переквалифицировать гражданско-правовой договор в трудовой (даже если в графах с «трудовыми» показателями вы поставите прочерк) и доначислить вам взносы. А оспаривать доначисления придется в суде.

Так что безопаснее составлять на такие выплаты отдельные РКО. Как в этом случае воспользоваться правом держать наличные на них в кассе сверх лимита в течение срока выплаты зарплаты? Ведь сумму, которая может превышать лимит, проверяющие кассу налоговики обычно устанавливают по платежной либо расчетно-платежной ведомости (именно она является распоряжением директора выдать зарплату наличными). Можно сугубо в кассовых целях составлять отдельный общий распорядительный документ за подписью директора о выплате из кассы в течение определенного срока (не более 5 рабочих дней) зарплаты и всех прочих сумм, которые по «статистическим» правилам входят в фонд зарплаты, включая и вознаграждения по гражданско-правовым договорам: столько-то выдать по ведомости, столько-то — по РКО.