Методика расчета стоимости услуг

Методика расчета стоимости услуг

КОМИТЕТ ГОРОДА МОСКВЫ ПО ЦЕНОВОЙ ПОЛИТИКЕ В СТРОИТЕЛЬСТВЕ И ГОСУДАРСТВЕННОЙ ЭКСПЕРТИЗЕ ПРОЕКТОВ

МОСКОВСКИЕ РЕГИОНАЛЬНЫЕ РЕКОМЕНДАЦИИ

ДОПОЛНИТЕЛЬНЫЕ И СОПУТСТВУЮЩИЕ РАБОТЫ

Методика расчета стоимости проектных, научных, нормативно-методических, и других видов работ (услуг) на основании нормируемых трудозатрат

Введение

Настоящий Сборник 9.1 «Методика расчета стоимости проектных, научных, нормативно-методических и других видов работ (услуг) на основании нормируемых трудозатрат. МРР-9.1.02-18» (в дальнейшем Методика) разработана в соответствии с государственным заданием.

Настоящая Методика предназначена для применения государственными заказчиками, проектными и другими заинтересованными организациями при расчете начальных (максимальных) цен контрактов и определении стоимости проектных, научных, нормативно-методических и других видов работ (услуг), осуществляемых с привлечением средств бюджета города Москвы и для которых отсутствуют нормативно-методические документы по ценообразованию.

При разработке Методики использовались следующие нормативно-методические документы:

— Московские региональные рекомендации. Глава 4 «Архитектурно-строительное проектирование. Основные проектные работы»;

1. Общие положения

1.1. Настоящая Методика является составной частью Единой нормативной базы МРР.

1.2. При определении стоимости работ на основании настоящей Методики также следует руководствоваться положениями сборника 1.1 «Общие указания по применению Московских региональных рекомендаций. МРР-1.1-16».

1.3. Приведение базовой стоимости работ, определенной в соответствии с настоящей Методикой, к текущему уровню цен осуществляется путем применения коэффициента пересчета (инфляционного изменения), утверждаемого в установленном порядке.

1.4. К основным видам работ (услуг), стоимость которых рассчитывается на основании нормируемых трудозатрат в соответствии с настоящей Методикой, относятся:

— проектные работы и работы градостроительного проектирования, для которых отсутствуют нормативно-методические документы по ценообразованию в проектировании, либо стоимость которых в соответствии с «Общими указаниями по применению Московских региональных рекомендаций. МРР-1.1-16» и другими сборниками МРР рекомендовано определять по нормируемым трудозатратам;

— разработка градостроительной документации и документов территориального планирования, для определения стоимости разработки которых отсутствуют нормативно-методические документы;

— разработка научно-исследовательской и нормативно-методической документации;

— проведение маркетинговых исследований.

1.5. Для расчета базовой цены нормируемые трудозатраты приняты для пятидневной с двумя выходными 40-часовой рабочей недели (статьи 91, 100 ТК РФ).

1.6. Базовые цены, рассчитываемые на основании Методики, учитывают затраты, перечисленные в пункте 3.3 МРР-1.1-16.

1.7. Базовыми ценами, рассчитываемыми на основании Методики, не учитываются следующие сопутствующие расходы:

— командировочные и транспортные расходы, связанные с выполнением работ вне места нахождения организации-исполнителя;

— расходы по оплате услуг организаций по переводу с иностранного и на иностранный язык проектной и справочно-методической документации;

— расходы на международные и междугородние телефонные переговоры, а также международные и междугородние почтово-телеграфные отправления, связанные с выполнением работ;

— расходы по оплате счетов согласующих и проводящих экспертизу организаций по работам, выполняемым в установленном порядке или по поручению заказчика в случае, если данные услуги не входят в перечень документов, выдаваемых заявителям без взимания платы;

— расходы по изготовлению по просьбе заказчика дополнительных экземпляров разработанной документации сверх обязательного количества экземпляров;

— расходы по оплате счетов за работу в архивах, музеях, библиотеках, БТИ и др.;

— расходы по оплате счетов организаций, предоставляющих данные о транспортных потоках, климатических условиях и фоновых концентрациях загрязняющих веществ.

1.8. При определении стоимости работ на основании базовых цен, рассчитанных по данной Методике, коэффициенты, учитывающие усложняющие (упрощающие) факторы выполнения работ, не применяются.

1.9. Сокращение сроков выполнения работ относительно нормативных (если такое требование оформлено в установленном порядке) учитывается применением корректирующих коэффициентов, значения которых приведены в таблице 4.1 МРР-1.1-16.

2. Методика расчета стоимости работ

2.1. Стоимость выполнения работы рассчитывается на основе базовой цены. Базовая цена работы рассчитывается на основании нормируемых трудозатрат по формуле:

Калькуляция стоимости услуг. Образец

Калькуляция затрат на услуги (образец)

Калькуляция затрат на услуги (образец)

Формирование цены на те или иные услуги зависит от стоимости затрат на ее оказание, в которые входят выраженные в денежном виде затраты на материалы, заработную плату, амортизацию и прочие затраты. В связи с этим работники бухгалтерий хозяйствующих субъектов, осуществляющих предоставление услуг населению, задаются вопросом, как выглядит калькуляция стоимости услуг (образец).

Что понимается под себестоимостью услуг

Оказывая определенного вида, рода и характера услуги населению, хозяйствующие субъекты определяют ее себестоимость, размер которой индивидуален для каждой из услуг. Для этого рассчитывается совокупность сумм на осуществление затрат при оказании конкретной услуги. Все затраты, входящие в себестоимость услуг, группируются:

- по статьям калькуляции;

- по элементам затрат.

Себестоимость продукции работ, услуг представляет собой стоимость затраченных в процессе производства продукции, оказания услуг или выполнения работ ресурсов. Подсчитывается стоимость затраченных ресурсов как на производство продукции (оказание услуг, выполнение работ), так и на реализацию услуг, работ, продукции.

Покажем на примере в таблице 1, как рассчитать себестоимость услуги «Обычный маникюр без покрытия» в салоне красоты.

Таблица 1. Расчет себестоимости услуги «Обычный маникюр без покрытия»

Анализ себестоимости продукции работ услуг

Рассмотрим пример анализа себестоимости услуг, оказываемых предприятием по элементам затрат, в таблице 2.

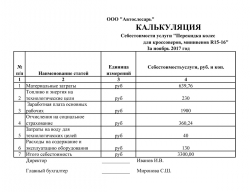

Таблица 2. Анализ себестоимости услуг по элементам затрат ООО «Автосервис» за 2014 – 2016 гг.

2015 г.

к 2014 г.

2016 г.

к 2015 г.

2015 г.

к 2014 г.

2016 г.

к 2015 г.

Затраты на оплату труда

Отчисления на социальные нужды

Из таблицы 2 можно сделать вывод, что материальные затраты занимают в 2014 г. — 29,58% (2375 тыс. р.), в 2015 г. — 28,68% (2604 тыс. р.), в 2016 г. — 27,83% (3033 тыс. р.). Удельный вес материальных затрат в общей сумме затрат в 2015 году по сравнению с 2014 годом снизился на 0,9%, а в 2016 году по сравнению с 2015 годом удельный вес данных затрат снизился на 0,85%.

Удельный вес затрат на оплату труда в общей сумме затрат в 2015 году увеличился по сравнению с 2014 годом на 1%, а в 2016 году по сравнению с 2015 годом — на 0,11%. Удельный вес затрат на отчисления на социальные нужды в 2014 году составлял 1,29%, в 2015 году — 1,38%, в 2016 году — 1,26%. Удельный вес отчислений на социальные нужды в 2015 году по сравнению с 2014 годом увеличился на 0,09%, в 2016 году по сравнению с 2015 годом уменьшился на 0,12%.

Амортизация в общей сумме затрат предприятия составляет в 2014 году 6,55%, в 2015 году — 7,38%, в 2016 году — 6,24%.

Прочие затраты в общей сумме затрат составляют в 2014 году 56,85%, в 2015 году — 55,81%, в 2016 году — 57,82%. Удельный вес прочих затрат в общей сумме затрат в 2015 году по сравнению с 2014 годом уменьшился на 1,04%, а в 2016 году по сравнению с 2015 годом увеличился на 2,01%.

Скачать калькуляцию затрат на услуги (образец)

Расчет стоимости услуг исходя из уровня затрат

Если речь идет не об уникальном единичном производстве, цены на товары и услуги устанавливаются с учетом рыночной стоимости аналогичной продукции и услуг. При этом не только для единичного, но и для массового производства может быть полезным расчет цены, которая является оптимальной, исходя из уровня производственных затрат. Предлагаем вниманию читателей алгоритм расчета стоимости услуг на примере компании, предоставляющей в аренду собственное оборудование на различных условиях.

МЕТОДИКА РАСЧЕТА ЦЕНЫ, БАЗИРУЮЩЕЙСЯ НА УРОВНЕ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ

Тарифы на услуги, как и цены на товары, должны возместить предприятию текущие (производственные) затраты и обеспечить необходимый размер прибыли, поэтому расчет обоснованной цены товара/услуги проводят по единому алгоритму.

1. На начальном этапе выбираем натуральную единицу измерения количества товара/объема услуги, в расчете на которую будет установлена цена.

Количественные измерители промышленной продукции очевидны (единицы, килограммы и др.). Для услуг решить этот вопрос сложнее: нужно изучить аналоги и общероссийский классификатор единиц измерения (доступен для чтения и скачивания в Интернете).

2. Определяем прямые расходы, связанные с производством и реализацией услуги или товара. Так как ценообразование относится к области управленческих задач, то при ее решении используют определения и правила управленческого учета, которые могут отличаться от бухгалтерских. Прямыми могут быть как переменные затраты, так и часть постоянных затрат.

Чтобы определить прямые затраты конкретной услуги, работы или товара, нужно изучить особенности деятельности предприятия, его производственную и организационную структуру. Если в ходе выполнения работы (услуги) используется специализированное оборудование, расходы по содержанию и эксплуатации такого оборудования являются прямыми расходами этой работы (услуги). Например, многопрофильный медицинский центр предлагает клиентам разнообразные услуги. Одна из услуг — ультразвуковая диагностика. Амортизация аппарата УЗИ и других основных средств кабинета УЗИ, заработная плата специалиста с начислениями, расходные материалы — это прямые расходы услуги ультразвуковой диагностики, которые должны быть учтены при определении ее цены. Аналогичным образом определяются прямые расходы других услуг центра.

Реклама конкретного вида деятельности — еще один пример прямых затрат, которые должны быть компенсированы доходами от реализации услуги, получившей рекламную поддержку. Предположим, центр косметологии разместил на местном телевидении информацию о новой актуальной процедуре. Он может включить всю величину понесенных рекламных издержек в стоимость именно этой процедуры. Амортизация оборудования и стоимость расходных материалов, приобретенных для новой услуги, также войдут в ее стоимость в полном объеме в качестве прямых затрат.

Если предприятие привлекло кредит на финансирование покупки активов для организации производства конкретной услуги или товара, проценты по кредиту в полном объеме целесообразно включить в расчет цены данной услуги или товара.

3. Определяем величину косвенных расходов предприятия за период.

Косвенными являются все производственные расходы, не классифицированные в качестве прямых. Кроме производственных издержек, при определении обоснованной цены товаров и услуг имеет смысл учесть финансовые расходы (проценты по кредитам, займам).

4. Распределяем косвенные расходы по отдельным услугам (товарам). Для этого нужно выбрать базу распределения и рассчитать коэффициент (процент) косвенных расходов по отношению к выбранной базе.

Разнести косвенные расходы по номенклатуре услуг и товаров можно несколькими способами:

- пропорционально единой базе распределения, которую организация выбирает самостоятельно. Это могут быть совокупные прямые расходы или отдельный их элемент, такой как заработная плата основного персонала:

Коэффициент (процент) косвенных расходов = Сумма косвенных расходов за период / Сумма прямых расходов в расчете на весь объем оказанных услуг за период; (1)

- сначала выделяются элементы косвенных расходов, для которых базы распределения максимально очевидны. Например, расходы на содержание техники и затраты на оплату труда сотрудников, занятых в производстве нескольких товаров и услуг, могут быть разнесены по номенклатуре пропорционально времени, затраченному на производство.

Если вернуться к примеру медицинского центра, то общая сумма арендных расходов может быть распределена по услугам пропорционально площади кабинетов, занимаемых врачами, с поправкой (увеличением) на долю площади холла и иных помещений общего назначения.

Разделение оставшейся суммы косвенных издержек по товарам и услугам проводится с применением другой базы, выбранной предприятием;

- накладные расходы не распределяются, цены товаров и услуг устанавливаются исходя из прямых затрат, увеличенных на единый для всей номенклатуры коэффициент рентабельности продаж. Величину коэффициента рентабельности предприятие подбирает таким образом, чтобы обеспечить покрытие косвенных расходов и получение прибыли.

5. Устанавливаем желаемую сумму прибыли или уровень рентабельности (прибыльности) продаж.

6. Рассчитываем цену единицы товара (услуги) как сумму прямых и косвенных расходов на единицу товара (услуги) с учетом желаемой прибыли.

ПРИМЕР РАСЧЕТА СТОИМОСТИ УСЛУГ

Инвестор планирует небольшой бизнес, суть которого состоит в покупке оборудования с последующим его предоставлением в аренду. Выбор сделан в пользу специализированного обрабатывающего оборудования (универсальные станки для резки, гибки арматуры и других работ). Планируемый перечень услуг:

- предоставление оборудования в аренду без оператора;

- предоставление оборудования в аренду с оператором.

А. А. Васина, финансовый консультант

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 6, 2016.

Калькуляция стоимости услуг

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.