Калькулятор расчета налога на прибыль организаций

Как рассчитать налог на прибыль

Как рассчитать налог на прибыль организациям, использующим общую налоговую систему? Нюансов и подводных камней здесь множество, а налог должен поступить в бюджет вовремя и в правильной сумме. Рассмотрим, как следует рассчитывать этот обязательный платеж в соответствии с требованиями закона.

Объект налогообложения и налоговая ставка

Чтобы узнать, как посчитать налог на прибыль, нужно, в первую очередь, определить саму прибыль, которая и является объектом налогообложения. Понятие прибыли в целях исчисления налога зависит от категории налогоплательщика:

- Для российских организаций и иностранный компаний, работающих через представительства, – это доходы, уменьшенные на величину расходов.

- Если организация входит в группу налогоплательщиков, то объект налогообложения по ней определяется с учетом взаимодействия с другими компаниями группы.

- Для иностранных компаний, не имеющих представительств, налоговая база по налогу на прибыль исчисляется как сумма полученного на территории РФ дохода.

Вторым элементом, необходимым для того, чтобы определить, как рассчитать налог на прибыль организации, является налоговая ставка. На сегодня базовая ставка утверждена в размере 20% (ст. 284 НК РФ). Данная статья также содержит большое количество исключений, связанных с видом деятельности, категорией плательщика, видом дохода и т. п.

Как считать налог на прибыль

Расчет налога на прибыль в общем случае проводится следующим образом:

НП = (Д – Р) Х Ст,

где Д и Р — соответственно, доходы и расходы,

Ст — налоговая ставка.

На практике формула налога на прибыль намного сложнее.

Доходы складываются из выручки от основной деятельности и различных видов внереализационных доходов. Кроме того, организация может получать доходы, облагаемые по различным ставкам, которые следует учитывать отдельно.

С расходами все еще интереснее. Значительная часть гл. 25 НК РФ посвящена нюансам признания различных видов расходов для разных видов деятельности и категорий организаций. Просто перенести данные из бухучета в большинстве случаев бывает недостаточно, необходимо учитывать нюансы признания затрат именно в налоговом учете. Например, амортизация по одному и тому же объекту может начислять в бухгалтерском и налоговом учете различными методами. В этом случае возникают налоговые разницы.

Среди затрат организации можно выделить ряд основных статей, и формула текущего налога на прибыль будет включать все эти показатели:

- Сырье и материалы (для торговых компаний – закупка товаров).

- Заработная плата и взносы во внебюджетные фонды.

- Амортизация.

- Затраты на топливо и электроэнергию

- Услуги сторонних организаций (аренда, связь, аудит и т.п.)

- Прочие расходы.

- Внереализационные расходы (например, проценты по кредитам)

Рассмотрим пример как рассчитать налог на прибыль:

Предприятие по итогам 2017 г. имело следующие финансовые показатели (без учета НДС):

Выручка — 100 млн руб.

Полученные проценты по займам — 6 млн руб.

Материальные затраты — 40 млн руб.

Оплата труда и взносы — 25 млн руб.

Коммунальные платежи — 5 млн руб.

Услуги сторонних организаций — 10 млн руб.

Проценты по кредитам — 6 млн руб.

Определим налоговую базу и сумму налога:

Формула расчета налога на прибыль

Подставляем наши данные в формулу расчета налога на прибыль:

НБ = (100+6) — (40+25+5+10+6) = 20 млн руб.

НП = НБ х 20% = 20 млн руб. х 20% = 4 млн руб.

Налоговый и расчетные периоды по налогу на прибыль

Третий важный элемент, который нужен для понимания того, как рассчитывается налог на прибыль, — это налоговый период. По налогу на прибыль он составляет год. Однако, если все предприятия станут платить этот налог раз в год, то поступления в бюджет будут неравномерными. Поэтому введены авансовые платежи, которые могут быть трех видов (ст. 286 НК РФ):

- Ежеквартальные . Их сумма определяется на основании расчета за квартал, 6 или 9 месяцев, за вычетом налога, уплаченного за предшествующий период. Эти платежи вносят все организации, кроме бюджетных учреждений культуры и компаний, добровольно перешедших на ежемесячные платежи по фактической прибыли (п. 3 ст. 286 НК РФ).

- Ежеквартальные с разбивкой по месяцам . Организация обязана перейти на них, если выручка за каждый из 4 предыдущих кварталов составила более 15 млн руб. Ряд категорий компаний, перечисленных в п. 3 ст. 286 НК РФ (в частности – бюджетные и некоммерческие организации) освобождаются от ежемесячных авансов.

Сумма ежемесячного платежа в рамках каждого квартала определяется исходя из налога, исчисленного за предшествующий квартал или кварталы нарастающим итогом с начала года. По итогам текущего квартала сумма корректируется, исходя из фактической квартальной прибыли.

- Ежемесячные платежи по фактически полученной прибыли за месяц . На этот вариант может добровольно перейти любая организация. При этом налог исчисляется каждый месяц нарастающим итогом с начала года и уплачивается с учетом сумм, перечисленных за предыдущие месяцы.

Рассмотрим пример как посчитать налог на прибыль при уплате авансов с помесячной разбивкой.

Предприятие за 1 квартал 2017 г. получило прибыль 30 млн руб. и заплатило налог по ставке 20% в сумме 6 млн руб. Прибыль за 1 полугодие — 80 млн руб.

В течение второго квартала 2017 г. компания, исходя из данных 1 квартала, каждый месяц вносила в бюджет авансы:

Ав = 6 млн руб. / 3 = 2 млн руб.

Таким образом, всего за полугодие в бюджет было уплачено 12 млн руб. (6 млн руб. за 1 квартал и 6 млн руб. — авансы за 2 квартал).

Исходя из фактической прибыли за полугодие необходимо уплатить:

НП = 80 млн руб. х 20% = 16 млн руб.

Это значит, что по итогам полугодия нужно еще доплатить в бюджет 4 млн руб. (16 млн руб. — 12 млн руб.).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

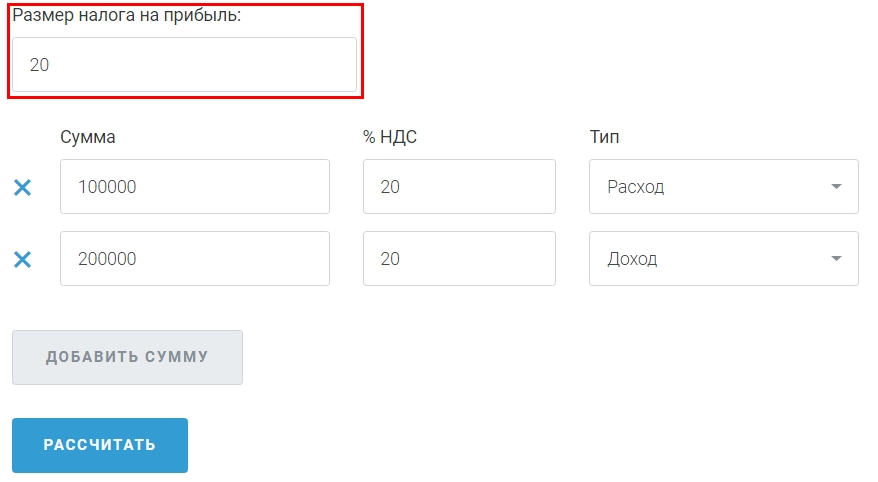

Калькулятор налога на прибыль

Онлайн-калькулятор налога на прибыль — это удобный инструмент, автоматизирующий расчет платежа по налогу на прибыль.

Расчет налога на прибыль — одна из самых сложных бухгалтерских манипуляций. Ведь для того, чтобы калькуляция была верной, необходимо учесть множество факторов. Именно поэтому современные специалисты бухгалтерии прибегают к различным программным продуктам, которые способны значительно облегчить работу и сократить время, потраченное на нее. Примером такого программного помощника для бухгалтера может служить онлайн-калькулятор.

Ставка налога

Стандартная ставка — 20 %. В калькуляторе она установлена по умолчанию. Однако существуют категории налогоплательщиков, для которых ставка ниже, поэтому при необходимости можно изменить показатель на актуальный для конкретного предприятия.

Перечисляемые 20 % распределяются между федеральным и региональным бюджетами в соотношении 3 % и 17 % соответственно. Процент отчислений в федеральный бюджет никогда не меняется, а в региональный может меняться в зависимости от льгот, которые вводят местные власти.

Кто должен платить

Плательщиками взноса являются:

- российские юридические лица, работающие по общей системе налогообложения;

- иностранные компании, получающие доход на территории России.

Не должны платить этот взнос:

- участники специальных режимов налогообложения — ЕНВД, УСН, ЕСХН;

- участники проекта «Сколково».

Когда платить

Формирование налоговой базы завершается раз в год; налоговый период — год. Отчеты предоставляются раз в квартал, а авансовые платежи могут перечисляться:

- ежеквартально, если сумма дохода не превышает 15 миллионов рублей за предыдущие четыре квартала;

- ежемесячно — все остальные компании.

Налог на прибыль: онлайн-расчет

Вне зависимости от того, как производится расчет налога на прибыль, он осуществляется в соответствии со следующей формулой:

Сумма = налоговая база × ставка налога.

Из этой формулы становится понятным, что самым сложным этапом является расчет налоговой базы. Для этого необходимо правильно учесть все доходы и расходы организации, поскольку в качестве базы выступает прибыль предприятия, то есть разница между доходами и расходами.

Представим упрощенную модель бухгалтерского учета и приведем пример расчета.

Производственное предприятие за месяц получило доход в размере 1 000 000 рублей. Из них 250 000 рублей потрачено на расходы, связанные непосредственно с производством. Еще 250 000 рублей направлено на выплату заработной платы сотрудникам, и такая же сумма направлена на покупку сырья. Итого прибыль предприятия составляет 250 000 рублей. Из этого следует, что сумма отчислений составит:

250 000 рублей × 20 % = 50 000 рублей.

Как рассчитать налог на прибыль: онлайн-калькулятор

Посчитать налог на прибыль калькулятором достаточно просто. Для этого необходимо следовать определенному алгоритму.

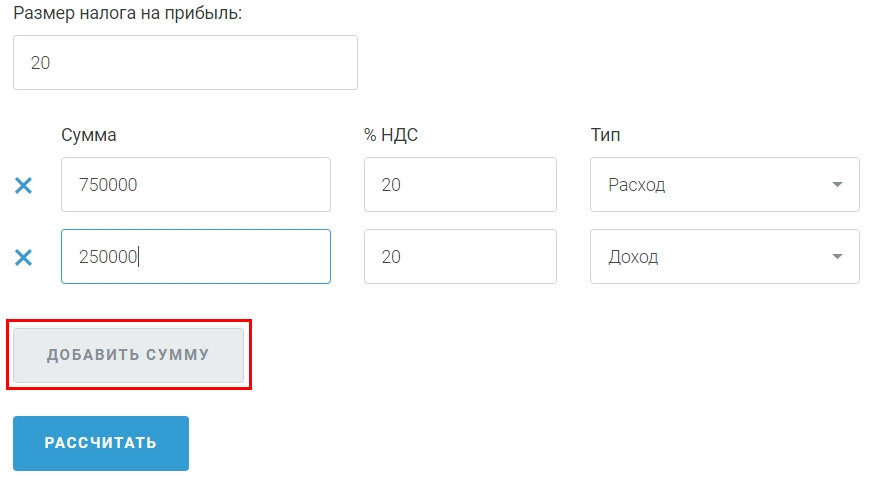

Внесите корректное значение ставки. По умолчанию в соответствующем поле указано 20 %. Если вы пользуетесь льготами при налогообложении, замените этот показатель на корректный.

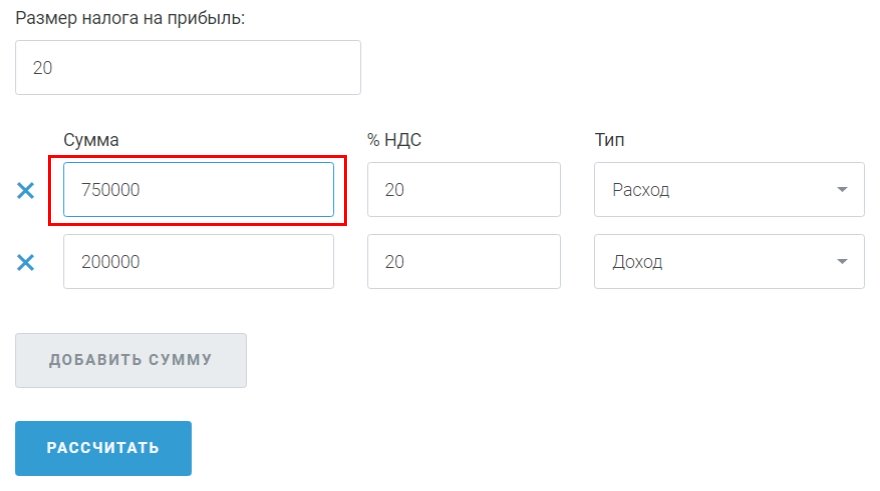

Внесите сумму расходов в первую ячейку по словом «Сумма».

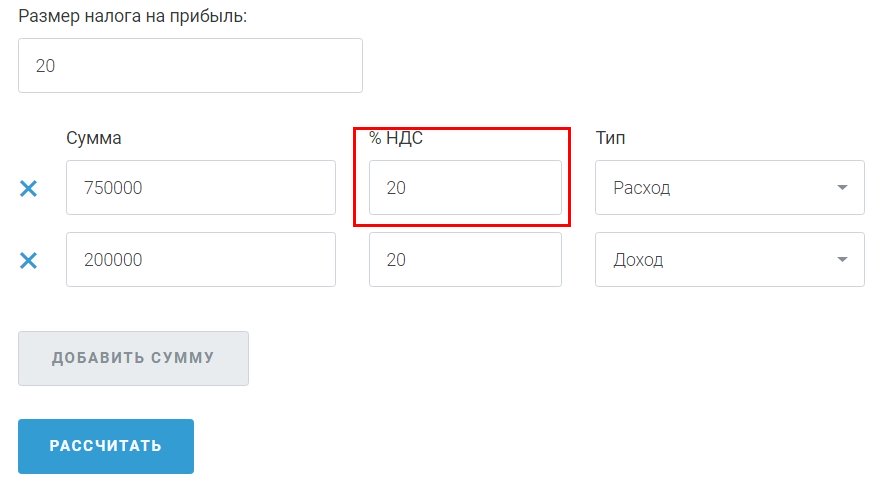

Укажите ставку НДС. По умолчанию в ячейке находится значение 20 %, но в некоторых случаях НДС составляет 10 % или 0 %.

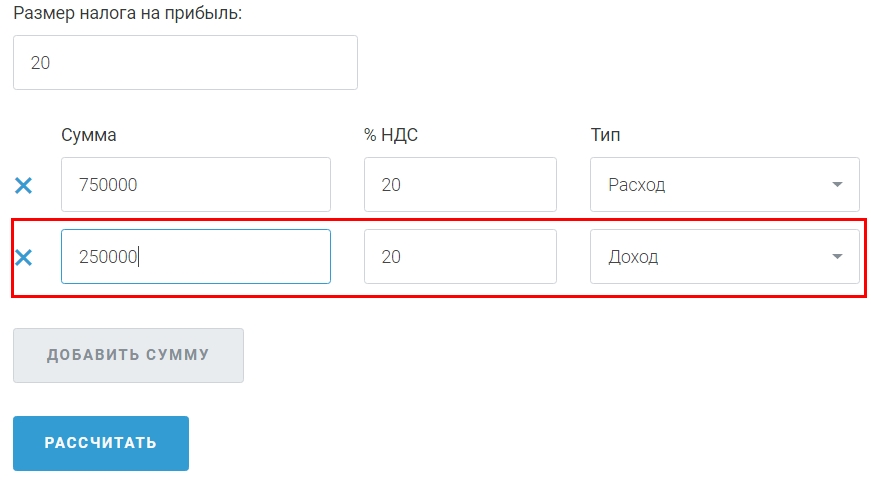

Повторите аналогичные действия в следующей строке в отношении доходов.

При необходимости добавляйте строки для внесения данных о доходах и расходах, нажав на кнопку «Добавить сумму».

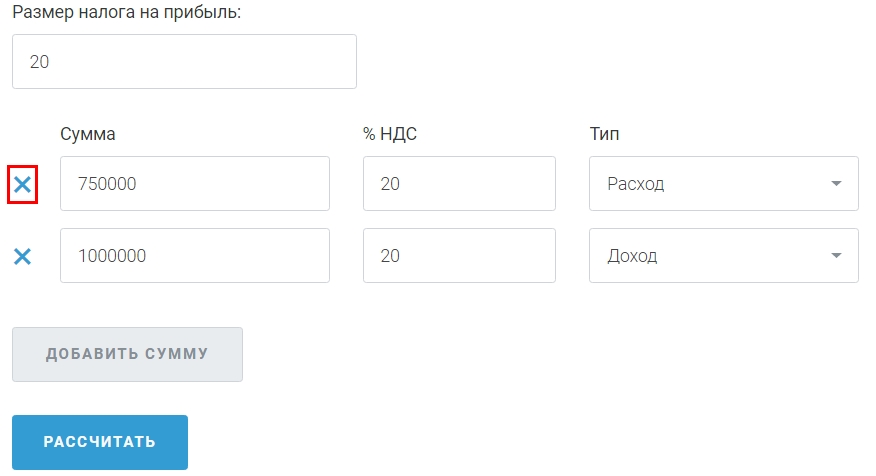

Удалить ненужные строки можно, нажав на крестик в начале строки.

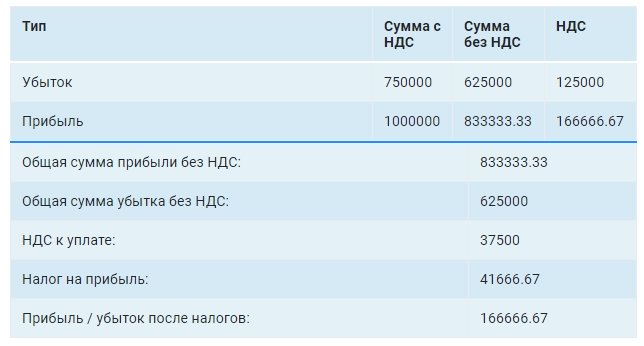

После того как все необходимые данные внесены, нажмите кнопку «Рассчитать» и получите результаты в удобной таблице.

Расчет налога на прибыль калькулятор-онлайн делает простым, быстрым и доступным.

Расчет налоговой нагрузки в 2019 году

Все индивидуальные предприниматели сталкиваются с обязанностью уплаты налогов. Размер налоговой базы предусмотрен законодательством, но её можно уменьшить определенными способами.

Расчет величины происходит самостоятельно или с помощью калькулятора — это необходимо по приказу ФНС во время их внеплановых проверок. Если нагрузка по налогу на прибыль будет слишком низкой, то в большинстве случаев возможно допущение ошибки в подсчетах. Чтобы этого избежать и был создан калькулятор.

Когда требуется рассчитать налоговую нагрузку?

В общую сумму входят все виды выплат, включая НДС, НДФЛ, страховые взносы, которые выражаются в виде определенного процента от всех доходов или в установленных величинах, выражающихся в рублях. Оценка совокупной налоговой нагрузки происходит по требованиям специализированных инспекций или по нужде налогоплательщика в таких ситуациях:

- Когда показатель нагрузки долгое время меньше средних выплат. Они зависят от вида деятельности, но если фискальная служба заподозрит перевод платежей не в полном размере, то будет направлена неожиданная проверка.

- Если сумма значительно превышает уровень налоговой нагрузки, то развитие организации находится под угрозой. Если вычеты показывают непосильные для компании обязательные платежи, то будет правильным переход на другие системы налогообложения – УСН или ЕНДВ.

Для того чтобы рассчитать нагрузку отдел бухгалтерии должен оценить сумму обязательных выплат государству и сравнить полученные показатели с общей прибылью. Результат выражается в процентах. Он сопоставляются со средними показателями Федеральной налоговой службы.

Нормальный показатель нагрузки

Эти значения актуальны в 2019 году. Они зависят от вида деятельности организации или ИП. Таким образом, нагрузка для торговых компаний составляет меньше 1%, а для производственных не более 3%. Бывает так, что на протяжении последних нескольких лет отмечается нарушение динамики изменения процентов, тогда необходимо проводить расчет налоговой нагрузки с помощью калькулятора.

Отклонения от нормы всегда невыгодны для налогоплательщиков, потому что при обнаружении ошибки выписываются штрафные санкции от государства. В случае обнаружения недочета компании необходимо выявить причины низкой нагрузки. Среди них может быть:

- неправильно поставленный код типа деятельности;

- проведение необходимых вложений;

- временно проблемная реализация;

- повышение затрат на оборудование или поставщиков;

- совершения экспорта.

Эти аргументы предоставляются в Федеральную службу. Так компания оберегается от штрафных санкций. Для фискальных органов юридическое лицо подготавливает документы с пояснением причин, которые проходят рассмотрение на протяжении трех дней. В том случае, если организация уклоняется от предупреждений и предписаний фискальной службы, то она вправе предпринять более жестокие меры наказания. На выездной проверке она замораживает счет производства или открывает уголовное дело по факту невыплаты обязательных средств государству.

Принцип расчета налоговой нагрузки

Налоговое обременение является соотношением всех платежей, изымаемых с организаций к размеру полученных доходов за отчетный период.

Налоговая нагрузка формула расчета

Вычисления происходят по такой формуле:

- Налоговая нагрузка = Сумма налогов, начисленных за календарный год / Сумма годовой выручки * 100%.

Размер всех налогов можно узнать в соответствующих декларациях. Существуют некоторые рекомендации для получения безошибочного результата.

- Ввозный налог на добавленную стоимость (НДС) исключается из общего расчета.

- Таможенная пошлина также не учитывается.

- В расчет включается все фискальные платежи, произведенные в расчетном периоде.

- Переведенные государству от компании страховые взносы.

Законодательство издало документы, регулирующие отношения между налогоплательщиками и государственными контролирующими органами. Регламент можно отыскать в приказе ФНС «О согласовании систем планирования выездной налоговой проверки», а также в письме «О работе комиссий налоговых органов по легализации налоговой базы». Все данные можно отыскать на официальном сайте Федеральной службы.

Расчет нагрузки лучше проводить с помощью онлайн-калькулятора. Он использует общепринятую формулу, но отличается от ручного подсчета скоростью и детальным показом последовательности действий. Достаточно вписать данные о налогоплательщике в соответствующие поля. Для этого необходимо знать только суммы налогов и размер годовых выручек.

Сервис бесплатный, поэтому каждый желающий может сделать расчет налоговой нагрузки. Калькулятором могут пользоваться как сами налогоплательщики, так и федеральная налоговая служба. Пользователи получают правильные расчеты за короткое время. Беспокоиться насчет возможности ошибок или недочетов не стоит. Алгоритм действий четко установлен для всех, необходимо лишь правильно указать исходную информацию.

© 2019 Все права защищены

Информационный бухгалтерский сервис. Правовая база и аналитика онлайн.

Данный сайт является некоммерческим информационным проектом, никаких услуг не предоставляет. Документы, отчетности, инструкции, видео и другие материалы взяты с открытых источников.

Логотипы и товарные знаки, размещённые на сайте, принадлежат их законным владельцам, правообладателям.

Как рассчитать налог на прибыль

По общему правилу организации, применяющие общий режим налогообложения, по итогам отчетных периодов, а также по итогам года должны производить расчет налога на прибыль (п. 2 ст. 286 НК РФ).

Налог на прибыль организаций-2019: как рассчитать

Формула расчета налога на прибыль в 2019 году такая же, как и в предыдущие годы:

Как считать налог на прибыль: определяем налоговую базу

Прежде чем посчитать сумму самого налога на прибыль, необходимо определить размер налоговой базы. При этом условно налоговую базу по налогу на прибыль можно разделить на промежуточную и итоговую.

Промежуточная налоговая база по налогу на прибыль

Данный показатель рассчитывается по следующей формуле:

При расчете промежуточной базы по налогу на прибыль нужно учитывать следующее:

- налоговую базу нужно уменьшить на доходы, которые включены в сумму внереализационных доходов, но учитываются в особом порядке. К таким доходам, в частности, относятся дивиденды, полученные от иностранных организаций (п. 5.3 Порядка, утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/572@ ). Они облагаются налогом на прибыль по другой ставке;

- в случае получения убытка от операций, финансовые результаты по которым учитываются с учетом положений ст. 268, 275.1, 276, 279, 323 НК РФ (например, организация получила убыток от реализации ОС), налоговую базу нужно скорректировать. К примеру, при получении убытка от продажи основного средства вся выручка от продажи ОС будет учтена в доходах, остаточная стоимость – в расходах. И нужно скорректировать налоговую базу на сумму убытка, не учитываемого в отчетном периоде.

Итоговая налоговая база по налогу на прибыль

База для исчисления налога на прибыль (итоговая налоговая база) определяется следующим образом:

Если промежуточная налоговая база или итоговая налоговая база имеют отрицательное значение, то считать налог на прибыль не нужно. Ведь организация по итогам отчетного/налогового периода получила убыток, с которого налог не исчисляется.

Как посчитать налог на прибыль: пример

Допустим, что организация по итогам I квартала месяцев 2019 года имеет следующие показатели:

- доходы от реализации – 1 500 000 руб.;

- расходы, уменьшающие доходы от реализации – 950 000 руб.;

- внереализационные доходы – 15 000 руб.;

- внереализационные расходы – 35 000 руб.;

Воспользовавшись приведенными выше формулами, рассчитаем сумму налога на прибыль:

Промежуточная налоговая база составит 530 000 руб. (1 500 000 руб. + 15 000 руб. – 950 000 руб. – 35 000 руб.).

Итоговая налоговая база составит 530 000 руб. (530 000 руб. – 0 руб.).

Сумма налога на прибыль составит 106 000 руб. (530 000 руб. х 20%).

Как рассчитать прибыль до налогообложения

Формулу расчета прибыли (убытка) до налогообложения по данным бухгалтерского учета вы найдете в отдельном материале.