Расчет зарплаты вахтовым методом пример

Расчет зарплаты при работе вахтовым методом

Вахтовый метод работы – вдали от места постоянного проживания сотрудников, с предоставлением им жилья за счет работодателя, суммарным учетом рабочего времени, особым графиком труда и отдыха, с правом сотрудников на ряд надбавок и компенсаций — широко применяется в сфере трудовых отношений. Востребованы, как правило, ИТР и рабочие специальности в строительстве, добыче полезных ископаемых и аналогичных отраслях, в труднодоступных, климатически сложных регионах. Расчет причитающихся работникам сумм при этом имеет ряд особенностей и подводных камней, которые необходимо учитывать.

Вахта и кадры

Работодатель, применяющий вахтовый метод организации труда и его оплаты, имеет ряд обязанностей перед работниками, в соответствии с законом:

- отслеживание рабочего времени каждого сотрудника на вахте (продолжительность – не более месяца, в исключительных случаях – до 3-х месяцев);

- суммарный учет рабочего времени;

- предоставление жилья и трехразового питания;

- организация медосмотров, оплата больничных;

- оплата не только труда, но и проезда к месту работы, применение ряда надбавок за труд;

- заблаговременное составление, утверждение графика работы и ознакомление с ним сотрудников, с продолжительностью смены не более половины суток.

Внимание! Продолжительность вахты считается суммарно со временем отдыха от смены до смены (ТК РФ, ст. 299).

Сотрудники должны быть ознакомлены с графиком не позднее чем за два месяца до начала работы. Документ обязательно должен пройти согласование с профсоюзом организации-работодателя. При составлении графика следует иметь ввиду, что работа без перерыва на отдых, подряд в две смены строго запрещена.

Работникам вахты могут предоставляться следующие виды выплат:

- оплата труда;

- надбавка за вахту с учетом времени на проезд за каждый день вахты;

- оплата времени переработки между сменами;

- коэффициенты за сложность, напряженность работы, вредные условия труда в зависимости от отрасли;

- «климатическая» надбавка, если работы ведутся в соответствующих ей регионах, так называемая северная и др.

Внимание! Вахтовая надбавка имеет фиксированный размер только в отношении работников федеральных структур (30% — общая ставка, Сибирь, Дальневосточный регион — 50%, Северный регион — 75% от среднедневной ставки). Коммерческие структуры устанавливают ее размеры самостоятельно.

Все условия труда и отдыха должны быть четко прописаны в трудовом соглашении, колдоговоре, других правовых актах организации. Вахтовым методом, в соответствии с трудовым законодательством, не имеют права работать:

- беременные;

- несовершеннолетние;

- лица, которым вреден определенный климат по медицинским показаниям;

- женщины, имеющие детей до 3-х лет.

Расчет выплат вахтовикам

Разнообразие схем оплаты труда работников при вахтовом методе сводится, как правило, к двум вариантам, закрепленным в учетной политике организации и ее локальных нормативных актах по труду.

На основе оклада

Для расчета сумм оплаты труда сначала определяется среднечасовая ставка исходя из нормы рабочего времени за год. Расчет делается в начале конкретного периода (года), и показатель применяется до его окончания. Для этого оклад или тарифная ставка за месяц работника умножается на 12. Полученный показатель делится на годовую норму рабочих часов.

Можно рассчитать среднечасовую ставку за каждый месяц отдельно делением оклада или тарифной месячной ставки на месячную норму рабочих часов, в соответствии с производственным календарем. Затем среднечасовая ставка, рассчитанная тем или иным способом на основе оклада, умножается на количество рабочих часов в соответствии с графиком.

На основе почасовой (дневной) тарифной ставки

Экономически обоснованная расчетная ставка тарифа за день или час также нередко применяется при расчете сумм оплаты труда. Если ставка рассчитана экономической службой организации за час, то ее умножают на количество сменных часов вахты, а затем полученную сумму умножают на количество дней, отработанных по графику за месяц.

Если ставка рассчитана изначально за день, то ее значение умножают на количество дней, отработанных по графику за месяц. В обоих случаях итогом является сумма оплаты труда за месяц.

Вахтовая надбавка рассчитывается также двояко:

- в твердой сумме;

- в процентах к окладу.

В первом случае следует количество дней вахты, приходящихся на месяц (не исключая выходных и праздничных дней), суммировать с днями работника в пути до места работы. Полученную сумму нужно умножить на ставку надбавки, принятую в организации.

Во втором случае сперва рассчитывается суммарное количество календарных дней работы и времени в пути работника в конкретном месяце. Затем определяется среднедневной показатель делением суммы оклада на число календарных дней этого месяца. Первое значение умножается на второе и далее умножается на процент надбавки от оклада, принятый в организации.

Междусменный отдых

Вахтовый метод работы предполагает переработку, по сравнению с законодательно установленными нормами времени труда и отдыха. Дни междусменного отдыха предоставляются, чтобы покрыть этот разрыв и компенсировать работнику затраты его труда. Этот период оплачивается из расчета одной тарифной ставки (дневного размера оплаты труда исходя из оклада). Допустимы и более высокие расчетные показатели, закрепленные в локальных нормативных актах организации. Тарифная ставка умножается на количество дней отдыха.

Внимание! Чтобы рассчитать количество дней междусменного отдыха, следует фактическое количество отработанных часов по графику сравнить с нормативом по производственному календарю 40-часовой рабочей недели (если имеют место вредные условия труда – 36 часовой рабочей недели). Положительную разницу делят на нормативную продолжительность рабочего дня соответствующей рабочей недели – 8 или 7 час. 12 мин.

Дни в пути рассчитываются работодателем исходя из количества дней в пути и дневной тарифной ставки, умножением двух величин.

Пример расчета выплат

Поясним расчеты на условном примере. Пусть работник вахты трудился в июне 20 рабочих дней, согласно графику, по 12 часов. 20*12= 240 часов отработано в месяц. Часовая ставка работника 50 руб./час. Вахтовая надбавка установлена в твердой сумме — 200 рублей в день. Вредные условия труда отсутствуют. По производственному календарю июня, 40-часовой рабочей недели, имеем норму рабочего времени 159 раб./час.

Оплата труда: 240*50 = 12000,00 руб.

Вахтовая надбавка: 20*200 = 4000,00 руб.

Междусменный отдых: 240-159 = 81 час. 81/8 = 10,13 дня.

Вариант оплаты: 81*50 = 4050 руб. либо из расчета дневного показателя, по часам смены.

Нюансы расчета «вахтовых» сумм

При расчетах бухгалтеру следует иметь в виду некоторые важные моменты:

- Если по графику работнику установлена норма более 8 часов, до 12 часов, то переработка компенсируется начислением сумм за междувахтовый (междусменный) отдых. Однако если производственная необходимость требует нахождения работника в смене сверх графика, то следует оплатить ему переработку: первые 2 часа в полуторном размере, последующие – в двойном от часовой тарифной ставки. Если в организации принят дневной показатель тарифной ставки, следует исчислить часовую на ее основе делением на количество рабочих часов по графику.

- Компенсации работнику, перечисленные выше, не облагаются взносами в фонды и налогом на доходы. В связи с этим работодатель зачастую злоупотребляет применением компенсаций, чья доля в структуре оплаты труда превалирует над основными суммами. Такая ситуация в перспективе невыгодна работнику и может привести к судебным разбирательствам с ним.

- Выдача денежных средств взамен предоставления обязательного трехразового питания работникам не признается законодательством компенсацией. Она облагается налогами и взносами по стандартной схеме.

- Компенсации, наряду с основными выплатами по труду, учитываются в расходах по налогу на прибыль и УСН.

Главное

Оплата труда работников на вахте отличается разнообразием форм и нюансов расчета. Все они прописываются в локальных нормативных актах, трудовых договорах (соглашениях) и применяются в строгом соответствии с ТК РФ.

Обязательные надбавки работникам вахты не облагаются взносами в фонды и НДФЛ, поскольку являются компенсационными выплатами. В то же время эти суммы включаются в расчеты на уменьшение налога на прибыль и УСН.

Инструкция: считаем зарплату при вахтовом методе работы

Особенности расчета заработной платы

Вахтовый метод работы (расчет зарплаты, примеры 2020 года мы подробно рассмотрим в статье) используется в тех случаях, когда другие системы оплаты труда нецелесообразны или невозможны к применению.

Работа по сменной вахте предполагает расчет зарплаты вахтовым методом: пример такой деятельности — строительство, ресурсодобывающие предприятия, буровые установки.

В зависимости от отраслевой специфики компании, само место труда может находиться на существенном расстоянии от места проживания служащего. Именно поэтому многие ресурсодобывающие и строительные организации планируют график работы таким образом, чтобы сотрудники не испытывали затруднений, ежедневно добираясь на работу, причем зачастую в тяжелых погодных условиях. С этой целью и вводятся посменные вахты.

Как считать зарплату вахтовым методом

А как производится расчет зарплаты при вахтовом методе работы? Законодательное регулирование такого способа вознаграждения работников устанавливается Трудовым кодексом РФ (гл. 47 ТК РФ). Условия труда регламентируются Постановлением Госкомтруда СССР № 794/33-82, положения которого действуют и в настоящее время.

Ст. 302 ГК РФ также устанавливает различные трудовые гарантии и бонусы для работников, трудящихся по сменной вахте. Среди них:

- надбавка за вахтовый метод работы;

- бесплатное жилье;

- оплаченные дни проезда туда и обратно;

- оплаченные по дневной ставке дни задержки в пути в связи с плохими погодными условиями.

График по вахте устанавливается на основании внутренних нормативных документов — трудового распорядка, индивидуальных договоров с работниками. Наиболее эффективная система — ведение суммированного учета отработанного времени. Учетный период включает как фактически отработанное время, так и промежутки отдыха, и часы, затраченные на путь служащего от места жительства до вахты. При этом фактическая отработка не должна быть выше нормы рабочих часов, установленных законодательством и производственным календарем.

Оплата труда вахтовым методом (пример расчета далее) начисляется с использованием различных систем. Наиболее распространенные способы исчисления зарплаты — сдельный и повременный. Повременная система в данном случае рассчитывается с учетом установленных тарифов и окладов.

При исчислении зарплаты также учитываются премия и вахтовая надбавка в 2020 году. Включаются в трудовое вознаграждение и оплаченные дни отдыха служащего между вахтами.

Возможные надбавки

Вахтовая надбавка — это компенсация (аналогичная суточным), которую получают вахтовики за специфические условия работы.

Разберемся, каким законодательным документом установлен размер вахтовой надбавки. Регулируют формирование и начисление этой компенсации нормативно-правовые акты Правительства РФ и государственных органов различных уровней.

ПП РФ № 51 от 03.02.2005 устанавливает надбавку для предприятий федерального уровня. Компенсация рассчитывается в процентном соотношении от оклада. К примеру, в северных регионах компенсируют 75 % от оклада, в Сибири и Дальневосточном регионе — 50 %, в остальных областях (на предприятиях со сменной вахтой) подобная надбавка составляет 30 %.

Доплата производится из расчета за каждый день фактического пребывания на рабочем месте (в данном случае вахте), а также времени в пути туда и обратно.

Некоторые организации выплачивают фиксированную надбавку. В независимости от вида компенсации (фиксированной или в процентном соотношении), начисляемую величину необходимо отразить в локальных документах — коллективном договоре, положении об оплате труда, положении о доплатах и надбавках.

Налогообложение

Мы рассмотрели, как рассчитывается зарплата работника-вахтовика и что представляет собой вахтовая надбавка, налогообложение 2020 года — следующий вопрос.

Являясь по своей сути компенсационной выплатой, доплата служащему, трудящемуся по сменной вахте, не облагается ни НДФЛ (п. 3 ст. 217 НК РФ), ни страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Компенсация не входит в список выплат — исключений, не облагающихся взносами от несчастных случаев и профессиональных заболеваний, а значит, такие взносы начисляются на данную надбавку в соответствии с действующим законодательством (125-ФЗ).

Отдельно стоит упомянуть о налогообложении алиментов работника-вахтовика. Расчет алиментов при вахтовом методе работы и их налогообложение осуществляются по общему правилу (ПП РФ № 841 от 18.07.1996, ст. 101 ФЗ-229 от 02.10.2007), однако вахтовая компенсация, которая входит в итоговую сумму начисленного вознаграждения за труд, налогообложению также не подлежит.

Пример расчета

Приведем пример расчета вахтового метода работы в строительстве. В НКО «Строитель» трудоустроен Петров П.П. Строительные работы ведутся на расстоянии 300 км. Нормативы на 2020 год:

- рабочие дни — 247;

- рабочие часы — 1970.

График для Петрова П.П. на апрель 2020 г. — с 8 по 15 апреля и с 22 по 29 апреля. Время службы — 12 часов. Всего Петров отработал 14 смен по 12 ч. Выходной день — воскресенье.

Дни в пути до пункта сбора (туда и обратно) — 7 и 16 апреля, 21 и 30 апреля, то есть 4 дня.

Междувахтовый отдых — с 17 по 20 апреля, то есть 4 рабочих дня.

Оклад работника — 70 000,00, надбавка, в соответствии с коллективным договором, — 30 %, северный или районный коэффициенты не установлены.

Рассчитаем заработную плату Петрова П.П. за апрель 2020 г.

Дневная ставка составит (70 000 × 12) / 247 = 3400,81 руб., почасовая — (70 000 × 12) / 1970 = 426,40 руб.

Фактически отработанные часы — 426,40 × 12ч × 14 см. = 71 635,20 руб.

Дни в пути — 3400,81 × 4 = 13 603,24 руб.

Междувахтовый отдых — 3400,81 × 4 = 13 603,24 руб.

Вахтовая надбавка с учетом дней в пути — (70 000 / 30) × (16 дней работы + 4 дня в пути) × 30 % = 14 000 руб.

Итого, выплаты Петрову П.П. за апрель 2020 г. составят 71 635,20 руб. + 13 603,24 руб. + 13 603,24 руб. + 14 000 руб. = 112 841,68 рублей.

Оплата вахтового метода работы

oplata_vahtovogo_metoda_raboty.jpg

Похожие публикации

Территориально удаленная работа, когда нет возможности организовать возвращение домой сотрудников после завершения трудового дня, признается вахтой. Длительность вахты ограничена законом и может продолжаться не более одного месяца, а в исключительных случаях – трех (ст. 299 ТК). Оплата вахтового метода работы требует особых правил расчета.

Общие положения оплаты труда вахтовиков

Вахтовый метод предполагает определенные неудобства для сотрудников, поэтому для них законодательством предусмотрен ряд гарантий:

получение надбавок за дни, проведенные на вахте;

оплата дней проезда до места работы и обратно, а также времени задержки в пути по метеоусловиям и по вине транспортников;

увеличение заработка на районный коэффициент, если работы ведутся на Крайнем Севере или в местностях, где предусмотрено применение специального территориального коэффициента, также предусматривается начисление «северных надбавок» и предоставление дополнительных отпусков;

проживание в обустроенных жилых помещениях/вахтовых поселках за счет работодателя.

Работодатель может и сам устанавливать какие-либо дополнительные гарантии. Прописываются они в коллективном или индивидуальном трудовом договоре.

Оплата вахтового метода работы

Для вахтовиков работодатель должен организовать суммированный учет времени. Период, за который производится расчет, устанавливается в локальном документе (месяц, квартал, год), но он не должен превышать 12 месяцев. В него включают рабочее время, время в пути (от пункта сбора до места выполнения работы и обратно) и время отдыха, приходящееся на соответствующий календарный период (ст. 300 ТК РФ).

Независимо от того, применяется ли обычный или вахтовый метод работы, оплата труда в любой организации введется по одной из общепринятых систем:

другие системы, не запрещенные законодательством.

При начислении основной части заработка будет применяться выбранная работодателем система. Работодатель вправе начислять премии или другие поощрительные выплаты, предусмотренные системой оплаты труда компании.

Этапы начисления вахтового заработка

Условно можно разделить начисление заработной платы на следующие этапы:

расчет заработка в зависимости от применяемой системы – по норме выработки, тарифу, единице отработанного времени;

оплата дней межвахтенного отдыха за переработанное время на вахте;

учет и оплата переработки за сверхурочную работу;

Надбавки начисляются отдельно. Предусмотрены следующие их виды:

за вахтовый метод;

за вредные и/или опасные условия труда.

Выплата надбавки за вахтовый метод работы, по сути, заменяет выплату суточных, которые вахтовикам не платят.

Размер и налогообложение надбавок за вахту

По величине вахтовых надбавок закон не ограничивает работодателя. Есть ограничения только для госструктур, для которых размер надбавок регулируется органами власти (ст.302 ТК). Надбавка может быть установлена в твердой сумме или в процентах от суммы основного заработка. Утвержденный размер должен быть включен в положения коллективного или трудового договора, либо иного локального акта.

Районный коэффициент к вахтовой надбавке не применяется. Надбавка относится к компенсационным выплатам, поэтому не облагается:

НДФЛ (п.3 ст.217 НК);

страховыми взносами (пп.2 п.1 ст. 422 НК);

взносами в ФСС от несчастных случаев на производстве (пп.2 п.1 ст. 20.2 закона 125-ФЗ от 24.07.1998).

Остальные начисленные суммы облагаются налогом на доходы и страхвзносами в общем порядке.

Расчет оплаты междувахтового отдыха

Междувахтовым отдыхом называют разницу между фактически отработанным в период вахты временем и нормой рабочего времени при 40-часовой рабочей неделе.

Чтобы произвести оплату, сначала нужно рассчитать норму времени за вахту (только за рабочие дни) по производственному календарю. Затем из отработанных фактически часов вычесть получившуюся норму и разделить на установленное количество рабочих часов за сутки (8 часов при 40-часовой неделе) – получится оплачиваемое число дней межвахтенного отдыха. За день междувахтового отдыха начисляется дневная тарифная ставка (при 8-часовом рабочем дне), если работодатель не установил более высокий уровень оплаты.

Примеры расчета вахтового заработка

Чтобы было понятнее, как начисляется при вахтовом методе работы оплата труда, приведем примеры расчета итоговой суммы заработка.

Пример 1

Расчет исходя из оклада и надбавки в твердой сумме

Охраннику Петрову установлен оклад – 35000 рублей в месяц. На путь до вахты у него ушел 1 день, рабочих дней в апреле отработано было 10 (со 2 по 12 апреля) по 12 часов. За время вахты был 1 день отдыха – 7 апреля. Еще 1 день потрачен на возвращение. Других смен в апреле 2019 у Петрова не было. Утвержденный размер вахтовой надбавки – 150 рублей в день. В организации 40-часовая рабочая неделя. Рассчитаем заработок.

Отработано часов за вахту:

10 дней х 12 часов = 120 часов.

Норма часов по производственному календарю в апреле – 175 часов.

Начислим заработок за отработанные часы (оклад разделим на норму часов апреля и умножим на отработанные часы):

(35000 / 175 ч) х 120 ч = 24000 рублей.

Оплата времени в пути по дневной тарифной ставке:

(35000 / 175 ч) х 8 ч х 2 дня = 3200 руб.

Дни междувахтового отдыха рассчитаем следующим образом:

(120 отработанных часов – 9 рабочих дней по производственному календарю с 02 по 12 апреля х 8 часов нормальной продолжительности труда)/ 8 часов нормы труда = 6 дней.

Доплата за междувахтовый отдых:

(35000 / 175 ч) х 8 ч х 6 дней = 9600 рублей

Надбавка за вахтовую работу:

Сосчитаем оплачиваемые дни – это весь период вахты, включая дни отдыха и в пути:

1 + 10 + 1 + 1 = 13 дней.

Начислим надбавку (утвержденный размер надбавки умножается на количество дней вахты):

150 х 13 = 1950 рублей.

Доплаты за переработку нет, так как отработано часов меньше, чем установлено по производственному календарю (120

Пример 2

Расчет исходя из часовой тарифной ставки и надбавки, утвержденной в процентах

В ООО «Алиса» монтажнику Ветрову установлена часовая тарифная ставка в размере 200 рублей. Надбавка за вату – 20 % от тарифа. Суммированный учет времени – за месяц. На вахту Ветров выехал 1 апреля 2019 года, 2 дня он был в пути. 3-го апреля монтажник приступил к работе. Вахта длилась 14 дней (по 16 апреля). Работа — по 10 часов в день. За время вахты было предоставлено 2 дня отдыха — 7 и 13 апреля. Еще 2 дня – на возвращение домой. Больше в апреле у Ветрова рабочих смен не было. Рассчитаем общую сумму заработка.

Сначала — заработок по тарифу:

(14 дней вахты — 2 дня отдыха) х 10 часов труда в день х 200 руб. тарифа = 24 000 рублей.

Затем сосчитаем дни междувахтового отдыха:

(12 дней труда х 10 часов – 10 рабочих дней по производственному календарю с 3 по 16 апреля х 8 часов нормальной продолжительности труда)/ 8 часов нормы труда = 5 дней.

Дневная тарифная ставка:

200 руб. часовая ставка х 8 часов нормы труда = 1600 рублей.

Доплата за межвахтовый отдых:

1600 руб. х 5 дней = 8000 руб.

Оплата времени в пути (дневная тарифная ставка за день пути):

1600 руб. х 4 дня = 6400 руб.

Надбавка за вахту:

Сосчитаем оплачиваемые дни, включая дни в пути, дни работы и отдыха:

2 + 12 + 2 + 2 = 18 дней.

Рассчитаем величину надбавки:

(200 руб. х 8 ч х 18 дней) х 20% установленного размера надбавки = 5760 рублей.

Всего отработано за апрель рабочих часов 120 (12 рабочих дней х 10 часов).

Поскольку для суммированного учета рабочего времени выбран период – месяц, то сравниваем полученный результат с нормой часов по производственному календарю. За апрель норма рабочего времени при 40-часовой неделе 175 часов. Отработано меньше, значит, переработки за апрель 2019 у Ветрова нет.

Всего начисленный заработок Ветрова за вахту составит:

24000 + 8000 + 6400 + 5760 = 44160 рублей.

Но получит монтажник меньше – с него удержат НДФЛ (вахтовая надбавка НДФЛ не облагается):

(24000 + 8000 + 6400) х 13% = 4992 руб.

За апрель Ветров получит на руки:

44160 – 4992 = 39168 рублей.

Работодатель обязан обеспечить своевременное начисление и выплату всех причитающихся вахтовикам сумм в соответствии с правилами Трудового кодекса.

Рассчитываем зарплату вахтовикам

Порядок исчисления зарплаты и дополнительных выплат при вахтовом методе работы

У вахтовиков особый режим работы. В период вахты, вдали от дома, условия работы менее комфортные, а режим — более напряженный. Поэтому наряду с зарплатой за отработанное время им положены дополнительные выплат ы статьи 301, 302 ТК РФ :

- надбавка взамен суточных;

- оплата дней в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно;

- оплата дней междувахтового отдыха.

При вахтовом методе ведется суммированный учет рабочего времен и статьи 104, 300 ТК РФ , что вызывает затруднения при расчете начислений вахтовикам. Задача этой статьи — разрешить их.

Рассчитываем зарплату за отработанное время

Такой расчет зависит от применяемой в вашей компании системы оплаты труда:

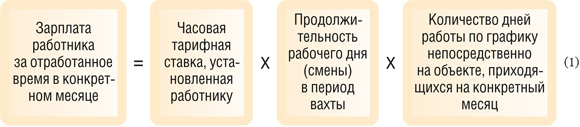

- труд работника оплачивается на основе часовой тарифной ставки:

- труд работника оплачивается на основе дневной тарифной ставки:

- труд работника оплачивается на основе оклада, то расчет производим в два этапа.

ШАГ 1. Рассчитываем часовую часть оклада. Возможны два варианта такого расчета. Выбранный вами вариант нужно прописать в локальном нормативном акте компании (например, в положении о вахтовом методе работы).

ВАРИАНТ 1. С учетом среднемесячного числа рабочих часов за календарный год:

Этот вариант удобен тем, что часовую часть достаточно рассчитать один раз в начале года и дальше можно применять в течение всего года. К тому же оплата труда вахтовиков будет более равномерной.

ВАРИАНТ 2. С учетом нормы рабочих часов конкретного месяца по производственному календарю:

При втором варианте часовая часть оклада будет неодинаковой в разных месяцах. Поэтому оплата труда вахтовиков будет менее равномерной.

ШАГ 2. Рассчитываем зарплату работника за отработанное время:

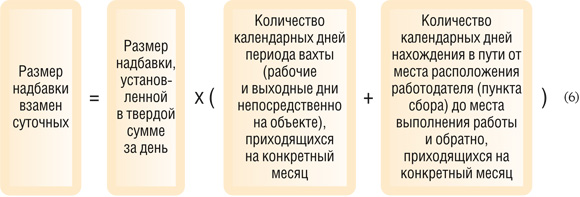

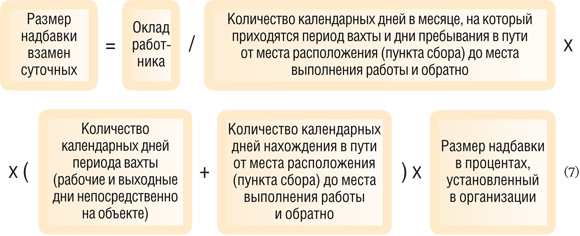

Рассчитываем надбавку взамен суточных

Эта надбавка выплачивается за дни междувахтового отдыха — выходные дни за переработку в период работы на вахт е ст. 301 ТК РФ . Размер надбавки взамен суточных для работников небюджетных организаций устанавливается локальным нормативным актом (например, положением о вахтовом методе работы), коллективным или трудовым договоро м ст. 302 ТК РФ . Эта надбавка может быть установлена как в твердой сумме, так и в процентах от тарифной ставки (оклада). И от размера суточных, утвержденных в вашей организации и выплачиваемых при командировках, надбавка никак не зависит.

Надбавку, выплачиваемую вахтовику в дополнение к зарплате за месяц, рассчитываем так:

- она установлена в твердой сумме:

- она установлена в процентах от оклада (тарифной ставки):

Рассчитываем оплату дней междувахтового отдыха

Такие дни предоставляются вахтовикам за переработку в период вахты. Ведь, как правило, их рабочий день больше стандартного восьмичасового дня и работают они по шестидневк е ст. 301 ТК РФ . Следовательно, работа за каждую неделю на вахте значительно превышает норму рабочих часов за неделю по производственному календарю. За каждый день междувахтового отдыха работнику нужно выплатить одну дневную тарифную ставку или дневную часть оклада, если более высокий размер оплаты не установлен локальным нормативным актом (например, положением о вахтовом методе), коллективным или трудовым договоро м ч. 3 ст. 301 ТК РФ . О том, как посчитать количество дней междувахтового отдыха, читайте на с. 54 этого номера.

Размер оплаты дней междувахтового отдыха за месяц рассчитываем так:

По формуле (8) размер оплаты дней междувахтового отдыха за месяц можно рассчитать для работников, которым установлена дневная тарифная ставка.

Порядок же исчисления дневной тарифной ставки исходя из часовой тарифной ставки или оклада не установлен. Ее размер можно определить так:

- работнику установлена часовая тарифная ставка:

- работнику установлен оклад (месячная тарифная ставка):

ВАРИАНТ 1. С учетом среднемесячного числа рабочих дней за год:

ВАРИАНТ 2. С учетом нормы рабочих дней конкретного месяца по производственному календарю:

Чтобы избежать неравномерной оплаты дней междувахтового отдыха по месяцам из-за колебания нормы рабочих дней в различных месяцах, лучше рассчитывать окладникам зарплату с учетом среднемесячного числа рабочих дней за год (вариант 1).

Рассчитываем оплату дней нахождения в пути

Вахтовикам оплачиваются дни проезда к месту вахты и обратно, а также дни задержки в пути по метеоусловиям или по вине транспортных организаци й ст. 302 ТК РФ . Каждый такой день оплачивается в размере дневной тарифной ставк и ч. 8 ст. 302 ТК РФ .

Размер оплаты времени в пути рассчитываем так:

Здесь дневная тарифная ставка работникам, которым установлены часовая тарифная ставка или оклад, рассчитывается точно так же, как при определении размера оплаты дней междувахтового отдыха (формулы (9) —(11)).

Рассчитываем размер оплаты сверхурочной работы

Смена на вахте длится, как правило, 10— 12 часов. Однако это не считается сверхурочной работой, поскольку компенсируется предоставлением дней междувахтового отдыха. А вот если работников оставили трудиться по окончании вахты в связи с неприбытием сменного персонала, тогда по итогам учетного периода (так как при вахтовом методе применяется суммированный учет рабочего времени) такая переработка может быть признана сверхурочной работо й статьи 152, 300 ТК РФ; п. 5.5 Основных положений, утв. Постановлением Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.87 № 794/33-82 . Сверхурочная работа компенсируетс я ст. 152 ТК РФ; Решение ВС от 15.10.2012 № АКПИ12-1068 :

- повышенной оплатой:

- за первые 2 часа работы, приходящиеся в среднем на каждый рабочий день учетного периода, — не менее чем в полуторном размере часовой тарифной ставки или часовой части оклада за каждый час;

- за остальные часы сверхурочной работы — в двойном размере часовой тарифной ставки или часовой части оклада за каждый час;

- дополнительным временем отдыха — не менее времени, отработанного сверхурочно.

Если труд работника оплачивается на основе дневной тарифной ставки или оклада, то часовую тарифную ставку рассчитываем так:

- работнику установлена дневная тарифная ставка:

- работнику установлен оклад, часовую часть оклада рассчитываем по формуле (3) или (4).

Равномерно оплатить часы сверхурочной работы окладнику, независимо от колебания нормы рабочих часов по месяцам, позволяет расчет часовой части по формуле (3) Письмо Минздрава от 02.07.2014 № 16-4/2059436 .