Един расчет страховых взносов ифнс

Инструкция: как правильно заполнить форму РСВ-1 за 1 квартал 2020 года

Отчет по форме РСВ-1 — это расчет по страховым взносам, который сдают в ФНС ежеквартально. Отчитаться за 1 квартал 2020 года нужно до 30.04.2020 и обязательно на новом бланке.

Штрафы за РСВ-1 в 2020 году

Если не предоставить расчет страховых взносов или нарушить срок сдачи, последует административная ответственность и штрафные санкции.

Если нарушены сроки сдачи формы РСВ-1 (за 1 квартал — до 30.04.2020), начислят штраф в размере 1000 рублей или 5% от исчисленных страховых взносов в расчетном периоде за каждый полный или неполный месяц просрочки.

Если обнаружатся ошибки или расхождения в бланке при заполнении, то отчет не предоставлен. Исправления разрешается внести в течение 5 рабочих дней с момента получения уведомления ИФНС. После внесения изменений датой сдачи отчета признается день, когда первый раз отправлена форма единого расчета по страховым взносам 2020 года (абз. 2 и 3 п. 7 ст. 431 НК РФ).

Когда сдавать в 2020 году

Срок предоставления одинаков для всех работодателей — не позднее 30-го числа месяца, который следует за отчетным периодом. Отчитываются 4 раза за год, формируют сведения нарастающим итогом: за 1 квартал, за полугодие, за 9 месяцев и за год.

Сроки предоставления РСВ-1 в 2020 году:

- за 1 квартал — до 30.04.2020;

- за полугодие — до 30.07.2020;

- за 9 месяцев — до 30.10.2020;

- за 2020 год — до 01.02.2021.

Какой бланк РСВ-1 использовать

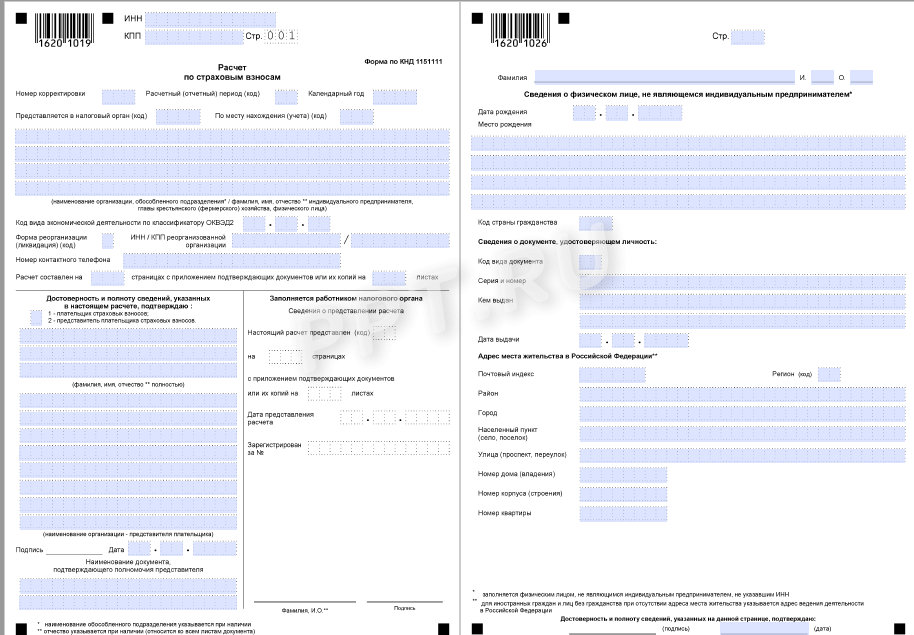

Обязательный унифицированный бланк утвержден приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. Код по КНД — 1151111. Новая форма РСВ-1 за 1 квартал 2020 состоит из титульника и трех разделов, которые содержат 10 приложений, всего 21 лист. Раньше приложений было 11, в формуляре изменилась их нумерация.

Условия для заполнения РСВ-1

Рассмотрим пример расчета страховых взносов в 2020 году (1 кв.) для бюджетной организации. ГБОУ ДОД СДЮСШОР «АЛЛЮР» применяет ОСНО. Для исчисления установлены общие ставки налогообложения и общие тарифы страхового обеспечения. Среднесписочная численность — 2 работника: директор и подчиненный, показатель не менялся.

В марте подчиненный Федин Виктор проболел пять календарных дней. За этот период ему начислили пособие по болезни в сумме 8207,95 руб. Из этих денег 3283,18 руб. оплачены за счет средств Соцстраха. Иных пособий, больничных и прочих выплат за счет Соцстраха в 1 квартале не было.

Зарплата работников спортивной школы «АЛЛЮР» составила:

- в январе — 100 000,00 руб.;

- в феврале — 100 000,00 руб.;

- в марте — 88 095,24 руб.

Итого за три месяца — 288 095,24 руб.

Других перечислений в пользу работников бюджетное учреждение не производило. Ни по одному из работников ГБУ ДОД ДЮСШОР «АЛЛЮР» не была превышена предельная величина по взносам на пенсионное и социальное страхование (ОПС и ВНиМ).

Расчет суммы страхового обеспечения в 1 квартале 2020 года:

Как правильно заполнить форму РСВ-1

Подробный порядок заполнения расчета по страховым взносам 2020 года изложен в приказе ФНС № ММВ-7-11/470@. С учетом положений приказа приведем пример оформления формы РСВ-1 за 1 квартал 2020.

Шаг 1. Титульный лист РСВ-1

На титульном листе единого расчета указываем информацию об организации: ИНН и КПП (отражаются на всех страницах отчета), наименование, код экономической деятельности, Ф.И.О. руководителя, номер телефона. В поле «Номер корректировки» ставим 0, если единый отчет предоставляем в первый раз за отчетный период, либо устанавливаем следующий номер корректировки. Указываем код ИФНС и код местонахождения.

Шаг 2. Переходим в третий раздел расчета РСВ-1

Здесь необходимо заполнить персонифицированные сведения обо всех застрахованных лицах в организации, по каждому сотруднику отдельно.

Отражаем номер корректировки — 0, период и дату заполнения.

Указываем персональные данные в части 3.1: ИНН работника, СНИЛС, Ф.И.О., дату рождения, пол и гражданство. Для граждан России устанавливаем значение 643 (строка 120), код страны установлен постановлением Госстандарта от 14.12.2001 № 529-ст. Код вида документа (строчка 100) выбираем в соответствии с приложением № 2 к приказу ФНС России от 18.09.2019 № ММВ-7-11/470@. Код паспорта гражданина РФ — 21, указываем серию и номер паспорта (либо сведения иного документа).

Заполняем часть 3.2 третьего раздела единого страхового расчета: в поле «месяц» устанавливаем порядковый номер месяца начисления зарплаты. Прописываем код категории застрахованного лица. В соответствии с приложением № 8 приказа ФНС, «наемный работник» — значение НР. Затем приводим помесячную разбивку начисленных вознаграждений за труд.

Если у одного из работников превышена сумма предельной базы для начисления страховых взносов, заполняем часть 3.2.2, руководствуясь предельными значениями для ОПС в 2020 г. — 1 292 000,00 рублей на одного работника.

Вот пример заполнения расчета по страховым взносам РСВ-1 2020 года:

Шаг 3. Переходим в подраздел 1.1 приложения № 1 раздела 1 единого расчета РСВ-1

В подразделе 1.1 указываем код тарифа плательщика. Информация для заполнения расчета по страховым взносам за 1 квартал:

- 01 — для ОСНО;

- 02 — для УСН;

- 03 — для ЕНВД.

Затем указываем суммарные значения раздела 3 РСВ-1.

Вначале отражаем численность человек:

- общую;

- число тех, кому осуществлялись начисления, включаемые в базу для расчета;

- у кого сформировалось превышение предельной величины базы.

Затем размеры начислений и страховых взносов по тому же принципу, что и численность.

В полях 010 (численность физлиц) и 020 (численность физлиц, кому осуществлялись выплаты, с которых начислены страховые взносы) устанавливаем значение 2 (человека). Поле 021 не заполняем, в нем указывается численность физлиц, у кого произошло превышение лимита базы для начисления.

Поле 030 — общая сумма начислений, 040 — сумма необлагаемых выплат, 045 — сумма вычетов по п. 8 ст. 421 НК РФ, 050 — база для исчисления страховых взносов, определяется разницей полей 030 и (040 + 045).

Необлагаемые выплаты (стр. 040) устанавливаются ст. 422 НК РФ и включают в себя:

- государственные пособия федерального, регионального и местного уровней;

- компенсации и возмещения, установленные государством, в пределах нормативов;

- единовременные денежные выплаты в виде материальной помощи (при смерти близкого родственника, при стихийных бедствиях и ЧС);

- материальную помощь при рождении ребенка в пределах до 50 000,00 рублей; суммы сверх указанного лимита облагаются налогами;

- материальную помощь в размере 4000 рублей; сумма, превышающая лимит, облагается в установленном порядке;

- размеры страховых отчислений, в том числе на дополнительное страхование;

- прочие выплаты.

Поле 051 — сумма начислений, превышающая предельную величину базы.

Поля 060, 061 и 062 — начисленные взносы ОПС. 060 — общие (итоговые и являются суммой строк 061 и 062), 061 — без превышения лимита, 062 — с превышением лимита.

Шаг 4. Подраздел 1.2 приложения № 1 раздела 1 РСВ

Заполняем данные для ОМС аналогичным образом, как и подраздел 1.1:

- 010 и 020 — численность;

- 030 — общая сумма начислений;

- 040 — необлагаемые выплаты (ст. 422 НК РФ);

- 045 — сумма вычетов по п. 8 ст. 421 НК РФ;

- 050 — разница между 030 и суммой строчек 040 и 045;

- 060 — сумма исчисленных страховых взносов на ОМС.

Помните, что действующим законодательством не установлено пределов (лимитов) превышения, при которых применяются особые условия.

Шаг 5. Заполняем приложение № 2 раздела 1. Указываем данные для расчета отчислений ВНиМ

Разберем построчно, что включает в себя единый расчет по страховым взносам в приложении 2 раздела 1. Код тарифа плательщика для ОСНО тот же — 01.

Строка 002 (признак выплат): определяем по подсказкам формы. Указываем 01, если организация находится в регионе — участнике пилотного проекта ФСС, 02 — для всех остальных:

- 010 — указываем общее количество застрахованных лиц;

- 015 — число работников, с доходов которых начислены взносы ВНиМ;

- 020 — общая сумма начислений, произведенных за расчетный период;

- 030 — необлагаемые выплаты (ст. 422 НК РФ);

- 040 — сумма начислений, превышающих установленный лимит. В 2020 году он равен 912 000,00 рублей;

- 050 — база для расчета отчислений;

- 055 — суммы начислений в пользу иностранцев и лиц без гражданства.

Теперь заканчиваем заполнять приложение № 2 раздела 1 единого расчета РСВ-1.

Поля предназначены для сумм:

- 060 — исчисленных страховых взносов;

- 070 — произведенных расходов на выплату страхового обеспечения (больничные, пособия);

- 080 — расходов, возмещенных Фондом социального страхования;

- 090 — подлежащих к уплате, они равны разнице исчисленных страховых взносов и фактически произведенных расходов (060 — (070 — 080)).

Указываем 1 — при уплате платежей в бюджет; 2 — при превышении произведенных расходов над рассчитанными страховыми взносами.

Если в организации за отчетный период производились выплаты по больничным листам или пособиям (суммы, исключаемые из расчетной базы), следует заполнить приложение № 3 раздела 1.

Шаг 6. Заполняем приложение № 3 раздела 1 РСВ

Если в расчетном периоде сотрудники компании болели или в их пользу начислялись иные виды пособий, возмещаемых за счет ФСС, то придется заполнить дополнительные листы отчета. При наличии выплат за счет Соцстраха придется оформить еще и приложение № 3 к первому разделу расчета по страховым взносам.

Оформление допстраницы отчета производится по общим правилам. По сути, работодатель детализирует информацию по временной нетрудоспособности. То есть раскрывает:

- количество произошедших случаев за отчетное время;

- количество дней болезни;

- сумму, начисленную за счет ФСС.

Затем необходимо указать конкретный вид пособия, которое было начислено в отчетном периоде. Если их несколько, тогда работодатель заполняет соответствующие строки приложения № 3 к первому разделу. Примерный образец, как заполнить РСВ с больничным за 1 квартал:

Шаг 7. Заполняем раздел 1 (сводные данные) единой страховой отчетности

Указываем суммы, подлежащие уплате по каждому виду страхового обеспечения в отдельности.

Заполняем ОКТМО. Для каждого вида страхового обеспечения указываем КБК, сумму за расчетный период (квартал) и за каждый месяц. КБК в едином отчете по взносам отражаем в соответствии с приказом Минфина от 132н от 08.06.2018.

Единый расчет по страховым взносам в 2020 году

Расчет по страховым взносам нужно сдавать в ФНС всем страхователям, производящим выплаты и иные вознаграждения физическим лицам. Отчитываться нужно и по пенсионным взносам, и по взносам на социальное и медицинское страхование. Математический расчет страховых взносов в 2020 году не поменялся — они по-прежнему исчисляются по каждому физическому лицу по итогам каждого календарного месяца, исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно (в соответствии с п. 1 ст. 431 НК РФ).

Январь, база = 99 999,99 исчислено взносов = 99 999,99*22% = 21 999,9978, после округления 22 000

Февраль, база = 99999,99 + 99 999,99 исчислено взносов 199 999,98*22% — 22 000 = 21 999,9956 после округления 22 000

Март, база = 99 999,99 + 99999,99 + 99 999,99 исчислено взносов 299 999,97 *22% — 22 000 — 22 000 = 21 999,9934 после округления 21 999.99

Расчет по страховым взносам: форма и состав

Каждая налоговая декларация закодирована и имеет так называемый КНД. Форма по КНД 1151111 — расчет по страховым взносам. Таким образом, расчет по страховым взносам можно найти по названию или по КНД.

Форма расчета по страховым взносам включает титульный лист, три раздела, различные приложения к разделам.

Сразу отметим, что второй раздел — специфичный и заполняют его лишь главы крестьянских (фермерских) хозяйств.

Титульный лист традиционно заполняют все страхователи. Обязательными также являются первый раздел, приложение 1 (подразделы 1.1 и 1.2) и приложение 2 к разделу 1, третий раздел. Оставшиеся подразделы и приложения нужно заполнить, если страхователь относится к определенным категориям.

Чтобы заполнить расчет по взносам, достаточно воспользоваться порядком заполнения.

Сроки отчетности

С 2017 года все вопросы касательно взносов регулируются НК РФ. Срок представления расчета установлен п. 7 ст. 431 НК РФ. Каждые три месяца следует отправлять расчет в ФНС не позднее 30-го числа месяца, следующего за отчетным периодом.

До 30.01.2020 включительно нужно обеспечить доставку в ФНС отчета по взносам за 2019 год. При этом надо учесть, что с 01.01.2020 года вступают в силу поправки в Налоговый кодекс, внесенные Федеральным законом от 29.09.2019 N 325-ФЗ. Согласно новой редакции статьи 431 НК, представлять расчет в электронном виде обязаны страхователи с численностью свыше 10 человек.

А также в 2020 году налоговая служба ждет расчет:

- за I квартал — не позднее 30.04.2020;

- за полугодие — не позднее 30.07.2020;

- за 9 месяцев — не позднее 30.10.2020.

Сдавайте единый расчет по страховым взносам в срок и без ошибок!

Пользуйтесь Контур.Экстерном 3 месяца бесплатно!

Попробовать

Наказания и штрафы

Страхователя накажут деньгами, если он сдаст расчет позже установленных дат. Штраф составит 5 % от не уплаченной в срок суммы взносов, которая указана в расчете к уплате. При этом штраф виновное лицо получит за каждый месяц, даже за неполный (п. 1 ст. 119 НК РФ). Минимальный штраф — 1 000 рублей. Предельный размер — 30 % от суммы взносов.

Например, ООО «Рябина» отправило расчет по взносам 13.06.2019. А нужно было направить его не позднее 30.04.2019. Сумма взносов к уплате по расчету за I квартал составляет 74 120 рублей и не уплачена в срок. Штраф будет равен 7 412 рублей (74 120 х 2 месяца х 5 %). Рассмотрим другой вариант. ООО «Рябина» заявило в расчете сумму взносов к уплате в сумме 380 000, а сдало расчет за I квартал лишь в ноябре (7 месяцев — период опоздания). Штраф по стандартному расчету должен быть равен 133 000 рублей (380 000 х 7 месяцев х 5 %). Однако данная сумма превышает 30 % от взносов (380 000 х 30 % = 114 000). Следовательно, ООО «Рябина» заплатит 114 000 рублей, а не 133 000 рублей. Еще один вариант. ООО «Рябина» заявило в расчете сумму взносов к уплате в сумме 380 000, а сдало расчет за I квартал лишь в ноябре (7 месяцев — период опоздания). Но взносы были уплачены в срок в полном объеме, поэтому штраф составит только 1 000 рублей.

Помимо штрафа ФНС может и вовсе заблокировать банковский счет (п. 3 ст. 76 НК РФ).

Как правильно заполнить нулевой расчет по страховым взносам

Нулевая отчетность «Расчет по страховым взносам»: кто должен сдать

Лица, выплачивающие вознаграждения работникам, обязаны, в соответствии с требованиями пункта 7 статьи 431 , ежеквартально сдавать соответствующую отчетность. Отсутствие выплат сотрудникам не освобождает организацию от предоставления РСВ в инспекцию.

Минфин, а также ФНС в своих разъяснениях поясняют, что в этой ситуации организация должна сдать нулевой отчет расчета по страховым взносам (Письма Минфина от 24.03.2017 № 03-15-07/17273, ФНС от 02.04.2018 № ГД-4-11/6190@).

Обязанность сдать РСВ не отменяется даже если обязанности генерального директора исполняет единственный собственник без заключения трудового договора, а иных сотрудников в организации пока нет. В этом случае в отчете необходимо в разделе 3 привести данные генерального директора.

Сдают ли РСВ ИП без работников

Плательщиками соцвзносов признаются не только организации, но также индивидуальные предприниматели. Предприниматель может нанимать работников, а может вести предпринимательскую деятельность без привлечения сотрудников. ИП не обязан сдавать расчет по страховым взносам, если нет работников.

В этом случае налоговики могут потребовать объяснений. Поясните им в письменной форме, что вы работаете без привлечения наемных сотрудников.

Если же работники есть, но не работают (в отпуске без сохранения заработной платы, в декрете), то сдать единый расчет по страховым взносам нулевой придется.

По какой форме сдается РСВ

Форма, по которой нужно сдать отчет о подлежащих уплате в бюджет соцвзносах, утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. В нем же в Приложении 2 подробно прописаны правила и порядок заполнения отчетной формы.

Бланк РСВ 2020

Сдается отчетная форма в налоговую инспекцию по месту нахождения организации. Кроме этого отчета, плательщики страховых взносов в обязательном порядке подают еще две формы персонифицированного учета в Пенсионный фонд РФ:

Как сдать нулевой расчет по страховым взносам

Начиная с 2017 года, РСВ предоставляется в налоговую инспекцию по местонахождению организации. Ранее отчет сдавали в ПФР.

Отчетность может быть сдана следующими способами:

- при личном визите в налоговую инспекцию;

- отправлена почтой;

- отправлена в электронном виде по ТКС.

РСВ можно сдать на бумаге, только если численность работников компании не превышает 25 человек.

ООО «Компания» не ведет деятельность. В штате компании 26 работников. Все они находятся в отпуске без сохранения зарплаты с 01.01.2019.

Ответ: ООО должно отправить отчет в электронной форме. Это можно сделать через оператора ТКС, подписав электронно-цифровой подписью уполномоченного лица. Как правило, сервис отправки отчета проверяет, насколько корректно заполнен отчет. Если после заполнения не выгружается нулевой расчет по страховым взносам, необходимо проверить правильность заполнения.

В какие сроки нужно сдать единый расчет по страховым взносам 2020 нулевой

Сроки предоставления РСВ установлены пунктом 7 статьи 431 НК РФ . ЕРСВР (расчет по страховым взносам нулевой) предоставляется в налоговую не позднее 30 числа месяца, следующего за отчетным кварталом. Если крайний день сдачи приходится на нерабочий выходной или праздничный день, то срок сдачи переносится на первый следующий рабочий день (пункт 7 статьи 6.1 НК РФ ).

Какие предусмотрены санкции за несдачу РСВ

За непредоставление или несвоевременное предоставление РСВ законодательством РФ установлены штрафные санкции. Даже несмотря на то, что компания, не ведущая деятельность, отражает в отчете нулевые показатели, к ней могут быть применены следующие санкции:

- минимальный штраф за неподачу отчета — 1000 руб. ( статья 119 НК РФ );

- административный штраф на должностное лицо организации — от 300 до 500 руб. ( статья 15.5 КоАП РФ );

- приостановление операций по банковским счетам (пункт 6 статьи 6.1, пункт 3.2 статьи 76 НК РФ );

- штраф за несоблюдение электронной формы сдачи отчета — 200 руб. ( статья 119.1 НК РФ ).

Как правильно заполнить расчет по страховым взносам

Обязательно заполнение нулевого расчета по страховым взносам 2020 должно предусматривать включение в отчет следующих разделов:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

В отчете необходимо указать: наименование, ИНН и КПП организации, период, за который сдается РСВ, и код налогового органа. Во всех полях с суммовыми показателями нужно проставить нули. В разделе 3 указываются данные работников организации (как минимум генерального директора). При этом, в связи с отсутствием начислений, подраздел 3.2 заполнять не нужно.

Образец заполнения нулевого расчета по страховым взносам

ООО «Компания» в 2018 году не вела деятельность. В штате организации имеется лишь один сотрудник, с которым заключен трудовой договор, — генеральный директор, который весь год находился в отпуске за свой счет. Никаких начислений и выплат директору в течение года не производилось. Таким образом, с учетом вышеизложенных доводов, организация должна ежеквартально, а также по итогам года сдать РСВ.

Единый расчет по страховым взносам-2018/2019

С 2017 года страховые взносы (кроме взносов «на травматизм») администрируют налоговики. Поэтому актуальный расчет по страховым взносам, который сегодня должны сдавать страхователи, утвержден ФНС (Приказ ФНС от 10.10.2016 № ММВ-7-11/551@ ).

Единый расчет по страховым взносам: форма

Бесплатно скачать бланк расчета по страховым взносам можно в системе КонсультантПлюс .

Расчет по страховым взносам-2018/2019: состав отчетности

Расчет по страховым взносам состоит из титульного листа и трех разделов:

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов». Стоит отметить, что первый раздел является самым емким. Он включает в себя расчеты по всем взносам: на обязательное пенсионное, медицинское и социальное страхование (кроме взносов «на травматизм»);

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств»;

- раздел 3 «Персонифицированные сведения о застрахованных лицах» (данный раздел заполняется на каждое застрахованное лицо).

Работодатели (не являющиеся главами КФХ) в обязательном порядке представляют:

— подразделы 1.1, 1.2, 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1;

— приложение № 2 к разделу 1;

— приложения №№ 5-10 к разделу 1;

— раздел 3

— титульный лист;

— раздел 1;

— подразделы 1.1 и 1.2 приложения № 1 к разделу 1;

— приложение № 2 к разделу 1;

— приложение № 3 к разделу 1;

— приложение № 4 к разделу 1;

Единый расчет по страховым взносам-2018/2019: порядок заполнения

Подробный порядок заполнения расчета по страховым взносам вы найдете в Приложении № 2 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/551@. Мы же остановимся на общих требованиях к заполнению этого расчета:

- при заполнении расчета нужно использовать чернила черного/фиолетового/синего цвета;

- текстовые поля заполняются печатными заглавными буквами. Если расчет будет подготовлен на компьютере, а затем распечатан, то при заполнении расчета необходимо использовать шрифт Courier New 16-18 пунктов;

- страницы расчета должны иметь сквозную нумерацию, начиная с титульного листа. Номер страницы записывается следующим образом: например, «001» — для первой страницы, «025» — для двадцать пятой;

- поля заполняются слева направо, начиная с крайнего левого знакоместа;

- стоимостные показатели отражаются в рублях и копейках;

- при отсутствии какого-либо количественного/суммового показателя в соответствующем поле ставится «0», в остальных случаях проставляется прочерк.

При заполнении расчета и его подготовке к сдаче под запретом:

- исправление ошибок в расчете при помощи корректирующего или аналогичного средства;

- двусторонняя печать расчета;

- скрепление листов, приводящих к порче расчета.

Коды в едином расчете по страховым взносам

Практически любая отчетность содержит в себе закодированную информацию. Например, код отчетного/налогового периода. И, как показывает практика, у бухгалтеров проставление тех или иных кодов вызывает затруднения. Поэтому кодам, указываемым в едином расчете по страховым взносам, мы посвятили отдельный материал.

Единый расчет: отчетный и расчетный периоды

Отчетными периодами являются I квартал, полугодие и 9 месяцев, а расчетным периодом – календарный год (ст. 423 НК РФ).

Сроки представления единого расчета по страховым взносам

Представить расчет нужно не позднее 30 числа месяца, следующего за отчетным/расчетным периодом (п. 7 ст. 431 НК РФ).

В 2019 году расчет необходимо представить в следующие сроки: