Акт инвентаризации расчетов с покупателями поставщиками

Инвентаризация расчетов с покупателями и поставщиками по форме ИНВ-17

Если остальные документы по инвентаризации, в основном, систематизируют материальные ценности, то акт ИНВ-17 представляет результаты по исследованию расчетов с контрагентами. В числе последних указываем не только предприятия, но также сотрудников, в отношении которых образовалась задолженность.

Заполняется бланк на основе справки о состоянии счетов — ИНВ-17п. Здесь приводятся сведения по дебиторским и кредиторским задолженностям, которые потом детализируются в форме.

Как заполнить форму ИНВ-17п

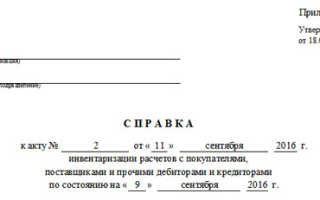

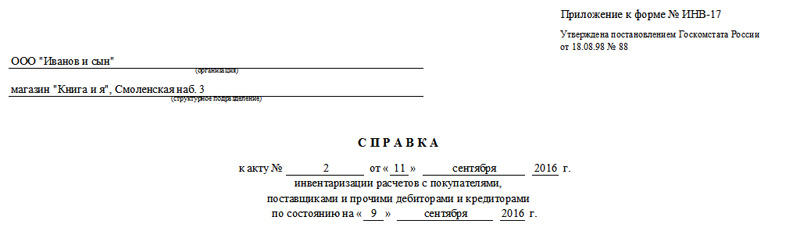

Форма справки не менялась с 1998 года, поэтому многим она знакома. В шапке в краткой форме указываются данные о подразделении, где проводится инвентаризация. Затем следует указать акт, к которому крепится это приложение.

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов. В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей.

— несколько платежных поручений по одной задолженности

Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17.

В пустых строках прочерки ставить не обязательно. Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Как заполнить форму ИНВ-17

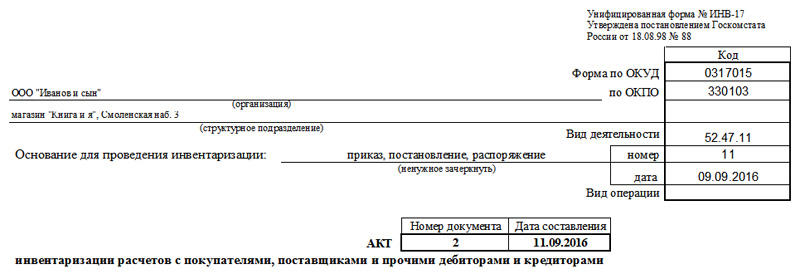

Шапка документа хорошо знакома по другим инвентаризационным актам: здесь следует указать не только предприятие, но и его структурную единицу, по которой ведется учет. Затем выбираем тип документа, который стал основанием для проведения проверки (чаще всего, это распоряжение о ежегодной инвентаризации или приказ об инвентаризации перед продажей представительства). Неподходящие типы документов можно зачеркнуть в электронном документе или, ручкой, уже в распечатанном.

Жестких требований по формату заполнения акта нет. Можно следовать формальным указаниям и вносить в первую колонку названия счетов и краткую справку по дебиторам или кредиторам, а можно — виды деятельности (например, расчеты с подрядчиками).

— если задолженность не подтверждена дебиторами

Обратите внимание, что оборотная сторона, которая печатается на этом же листе, это вторая страница формы. Она содержит данные по кредиторской задолженности, а также поля для подписи ответственных лиц.

Без заполнения этой части документа ИНВ-17 недействительна.

У ИНВ-17п форма для подписи также печатается на другой стороне бланка.

После оформления

Большинство инвентаризационных актов печатаются в двух экземплярах: для проверяющего состава (комиссии) и бухгалтерии предприятия. Форма ИНВ-17 с приложением — не исключения. Срок хранения документов — 3 года.

Акт инвентаризации расчетов с покупателями и поставщиками: образец

Инвентаризация расчетов с покупателями

Похожие публикации

Инвентаризация расчетов с покупателями и поставщиками заключается в проверке достоверности сумм, числящихся на счетах бухгалтерского учета, на которых организация ведет учет расчетов с данными контрагентами (например, на счете 60 «Расчеты с поставщиками и подрядчиками»). Перед проведением инвентаризации стоит провести ревизию расчетов с поставщиками и подрядчиками для установления действительного размера задолженности.

Инвентаризация расчетов с покупателями и заказчиками

Перед составлением годовой бухгалтерской отчетности стоит проводить инвентаризацию расчетов в обязательном порядке. Проведение инвентаризации – одно из составляющих, которое гарантирует достоверность бухгалтерского учета и отчетности. Поэтому в случае, если несвоевременное проведение инвентаризации привело к искажению данных отчетности, предусмотрена ответственность.

Стоит понимать, что нарушение сроков проведения инвентаризации не является причиной, по которой можно привлечь организацию к ответственности. Однако это может послужить причиной к допущению нарушений правил учета расходов и доходов, требований к составлению отчетности. Так, налоговая инспекция может оштрафовать компанию на сумму до 30 тысяч рублей, либо на 20% от суммы налога, который был не уплачен, но не меньше 40 тысяч рублей. За нарушение требований к ведению бухгалтерского учета руководитель организации (или иные должностные лица) может быть оштрафован судом на сумму от 5 до 10 тысяч рублей. В случае, если инвентаризация не была проведена вовремя по вине работника, который ответственен за ее проведение, к нему может быть применено дисциплинарное взыскание.

Обратите внимание, что необходимость проведения инвентаризации не зависит от системы налогообложения, которую применяет организация. Инвентаризацию необходимо проводить всем предприятиям, которые ведут бухучет. Так что, данная обязанность распространяется также на организации, которые работают на УСН, и на компании, которые применяют спецрежим ЕНВД, так как указанные компании не освобождены от ведения бухучета.

В процессе инвентаризации расчетов с поставщиками и подрядчиками проверяются следующие сведения:

- Расчеты с контролирующими ведомствами (налоговая инспекция, ПФ, ФСС);

- Расчеты с поставщиками, подрядчиками, покупателями, заказчиками;

- Расчеты по претензиям;

- Расчеты с сотрудниками компании по оплате труда;

- Другие расчеты организации.

Перед тем, как начать инвентаризацию расчетов с поставщиками и подрядчиками, стоит подготовить следующие документы:

- Документ о проведении инвентаризации – это может быть приказ, распоряжение, постановление;

- Первичные учетные документы, договоры, заключенные с контрагентами и др.

Распоряжение о проведении инвентаризации может быть разработано и утверждено компанией самостоятельно. В качестве образца для заполнения приказа организация может взять унифицированную форму № ИНВ-22. Главное условие, которое должно выполняться – наличие всех обязательных реквизитов, перечисленных в Федеральном законе № 402-ФЗ от 6 декабря 2011 г. Приказ должен быть подписан руководителем, зарегистрирован в журнале учета (например, по форме ИНВ-23) и передан председателю комиссии.

Акт инвентаризации расчетов с покупателями и поставщиками

Результаты инвентаризации оформляются документом по форме, которая утверждена для этих целей в учетной политике компании. Организация может разработать документ самостоятельно, не забыв включить в него все обязательные реквизиты, либо воспользоваться унифицированной формой ИНВ-17, утв. постановлением Госкомстата России № 88 от 18 августа 1998 г., которая так и называется – акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Данную форму можно использовать и как образец для разработки своей формы: вы можете добавлять необходимые или, наоборот, удалять ненужные реквизиты. Данный акт составляется в двух экземплярах – по одному для отдела бухгалтерии и комиссии.

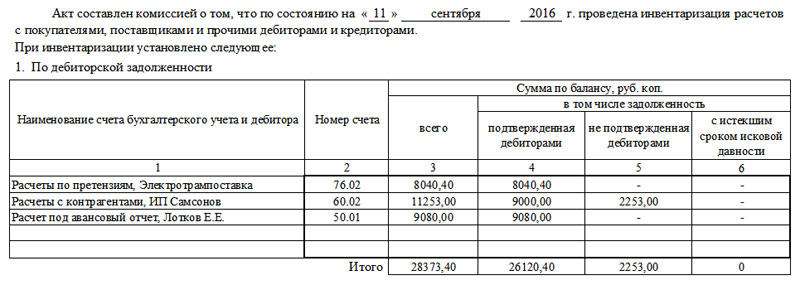

Основная часть документа содержит данные о дебиторской и кредиторской задолженности, представленные в виде таблиц. По каждому счету бухгалтерского учета указывается общая сумма по балансу и задолженности: те, которые подтверждены и не подтверждены дебиторами (кредиторами), а также задолженности, у которых уже истек срок исковой давности. Сначала указываются данные по дебиторской, а далее – по кредиторской задолженности.

В обязательном порядке к акту по форме ИНВ-17 заполняется также справка-приложение, которая является основанием для составления акта. Она состоит из таблицы и содержит сведения о кредиторах и дебиторах: данные о местонахождении и контактные данные, размер задолженности, дату, причину возникновения задолженности и пр. После завершения оформления справки, стоит приступать к заполнению самого акта.

Образец акта инвентаризации расчетов с покупателями и поставщиками представлен ниже.

Инвентаризация расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

Инвентаризация является одним из условий, обеспечивающих достоверность данных бухгалтерского учета и отчетности.

Правильность осуществления расчетов с ними и обоснованность сумм, числящихся на соответствующих счетах бухгалтерского учета, проверяются в процессе инвентаризации.

В ходе инвентаризации проверке подвергаются следующие виды расчетов:

· с подотчетными лицами;

· с бюджетом и внебюджетными фондами;

· с покупателями и заказчиками;

· со структурными подразделениями организации, выделенными на отдельный баланс;

· с прочими дебиторами и кредиторами.

· На подготовительном этапе лица, ответственные за отражение соответствующих хозяйственных операций, представляют инвентаризационной комиссии:

· регистры бухгалтерского учета по счетам расчетов;

· первичные учетные документы, оформляющие хозяйственные операции по счетам расчетов;

Инвентаризационная комиссия путем документальной проверки должна установить:

а) правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

б) правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

в) правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

По задолженности работникам организации выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам. Следует проверить правильность начисления налогов с заработной платы, правомерность применения льгот по налогам.

До начала сверки расчетов с покупателями, заказчиками, поставщиками и с прочими дебиторами и кредиторами стороны подписывают акт сверки задолженности между организациями. Форма акта произвольная и разрабатывается организацией. Акт составляется в двух экземплярах: по одному для каждого участника. При инвентаризации расчетов с поставщиками и подрядчиками проверке подвергается счет 60 «Расчеты с поставщиками и подрядчиками» по товарно-материальным ценностям, оплаченным, но находящимся в пути. Необходимо проверить по заключенным с поставщиками таких ценностей договорам, когда происходит момент перехода права собственности на эти товарно-материальные ценности.

При проверке расчетов с покупателями и заказчиками следует проверить, не числятся ли в составе полученных авансов суммы, которые следует зачесть в счет уже отгруженной продукции (выполненных работ, оказанных услуг).

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, не реальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались, или на увеличение расходов у некоммерческой организации

Если при инвентаризации выявлена задолженность с истекшим сроком исковой давности, то она списывается с баланса организации:

Дебет 91-2, Кредит 62 (76, 71, 70…) — списана дебиторская задолженность с истекшим сроком исковой давности;

Дебет 63, Кредит 62 (76…) — списана дебиторская задолженность, по которой ранее был создан резерв по сомнительным долгам.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. В течение этого времени списанная задолженность должна числиться за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Если при инвентаризации выявлена задолженность с истекшим сроком исковой давности, то она списывается с баланса организации:

Дебет 60 (70, 71, 76), Кредит 91-1 — списана кредиторская задолженность.

По результатам инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами оформляется акт по форме № ИНВ-17, утвержденной постановлением Госкомстата России от 18.08.98 г. № 88. Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передается в бухгалтерию, второй остается в комиссии.

Акт хранится в архиве организации 5 лет.

В акте указывают:

· наименование организации дебитора (кредитора);

· счета бухгалтерского учета, на которых числится задолженность;

· суммы задолженности, согласованные и не согласованные с дебиторами (кредиторами);

· суммы задолженности, по которым истек срок исковой давности.

По указанным видам задолженности к акту инвентаризации расчетов должна быть приложена справка (приложение к форме № ИНВ-17), которая является основанием для составления этого акта. Справка составляется в разрезе синтетических счетов бухгалтерского учета. В справке указывают:

· реквизиты каждого дебитора или кредитора организации;

· причину и дату возникновения задолженности;

Справку составляют в одном экземпляре и хранят в архиве организации 5 лет.

Можно использовать следующую форму акта:

Акт сверки задолженности между ООО «Альфа» и ООО «Вега»

по состоянию на 31.12.14 г.

ООО «Альфа» по договору на выполнение работ по переработке давальческого сырья от 15.07.13 г. № 6 выполнило работы на сумму 354 тыс. руб., в том числе НДС 54 тыс. руб. (счет-фактура № 97 от 12.10.13 г., акт).

ООО «Вега» по договору поставки от 31.07.13 г. № 14 отгрузило материалы на сумму 188,8 тыс. руб., в том числе НДС 28 800 руб. (счет-фактура № 113 от 20.08.13 г., накл.).

ООО «Вега» перечислило также платежным поручением № 127 от 14.10.13 г. в счет частичного погашения задолженности 106 200 руб., в том числе НДС 16 200 руб.

Стороны пришли к соглашению о зачете взаимных требований по указанным договорам.

Таким образом, задолженность ООО «Вега» перед ООО «Альфа» составляет 59 тыс. руб., в том числе НДС 9 тыс. руб.