Справка расчет чистых активов образец

Бланк расчета чистых активов на 2020 год

При подготовке бухгалтерской отчетности заполняется расчет чистых активов, бланк скачать можно бесплатно. Документ разрабатывается субъектами хозяйствования самостоятельно с учетом особенностей деятельности компании и текущей экономической ситуации. Сведения из формы составляют основу для принятия оперативных управленческих решений.

Определение чистых активов

Нормативные положения по расчету показателя чистых активов приведены в Приказе авторства Минфина от 28.08.2014 г. № 84н. Правовой акт указывает, что величина чистых активов, подлежащих регулярному анализу, отражается в бухгалтерской отчетности. Расчетное значение берется из строки 1600 баланса, оно должно быть скорректировано в меньшую сторону на сумму:

- текущих обязательств компании;

- непогашенной на момент составления отчета задолженности учредителей по взносам в уставный капитал;

- в бланк расчета чистых активов со знаком минус заносятся данные по доходам будущих периодов, выраженных в виде безвозмездно получаемой помощи.

Структура формы расчета

Понятием чистые активы охватывается весь спектр имущества, участвующего в обороте в процессе основной деятельности, источником оплаты которого были:

- собственные средства;

- заемные ресурсы с длительным сроком погашения.

Законом от 08.02.198 г. № 14-ФЗ утверждена норма включения в ежегодную отчетность сведений о чистых активах, характере их изменения и причинах негативных тенденций (при их наличии). Для этого предварительно заполняется форма расчета стоимости чистых активов. Результаты расчетных операций могут быть востребованы внутренними и внешними пользователями:

- собственниками и руководством компании;

- кредитными структурами при оценке платежеспособности клиента;

- потенциальными инвесторами при принятии решения о финансировании бизнес-проекта;

- страховыми компаниями на этапе определения фактора риска по договору страхования.

Законодательных требований по порядку оформления расчетных и аналитических процедур по структуре актива и пассива нет. Бланк расчета чистых активов (2020) может быть составлен на основе шаблона, предложенного в Приказе Минфина № 10н и ФКЦБ № 03-6/пз, датированном 29.01.2003 г. Нормативный документ утратил свою актуальность, но приведенный в нем образец документа может использоваться субъектами хозяйствования.

Шаблон расчетной формы должен содержать такие сведения:

- порядок распределения активов на однородные группы;

- схема группировки показателей пассива баланса;

- значение каждого стоимостного параметра;

- форма по чистым активам обязательно должна отражать итоговые суммы по каждой группе средств и общую стоимостную оценку всего комплекса ресурсов.

Содержание и применяемые в процессе анализа формулы утверждены Приказом от 28.08.2014 г. № 84н. Результат должен ориентироваться на правило превышения суммой активов размера уставного капитала. При нарушении этого контрольного соотношения необходимо принимать экстренные меры по улучшению финансового положения компании – увеличивать оценочную стоимость активов или снижать объем значащегося в отчетности капитала. На размер стоимости оборотных средств можно повлиять путем переоценки или взносами учредителей.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Справка о стоимости чистых активов. Образец

Образец справки о чистых активах

Образец справки о чистых активах

Необходимость отдельной документации предприятия об имуществе и финансах законодательством не предусмотрена. К таким документам относится справка о стоимости чистых активов, образец которой каждая организация при необходимости разрабатывает самостоятельно. Как составить справку и для чего она нужна, рассмотрим в данной статье.

Справка о чистых активах

Для правильного составления перечня реквизитов справки необходимо понимание того, какую именно информацию она отражает и каково ее предназначение.

Так как справка составляется о чистых активах, соответственно, в нее включается информация о чистых активах предприятия за определенный период.

Под чистыми активами понимаются активы, финансируемые за счет собственных и заимствованных на длительный период времени средств организации. Грамотная оценка состояния дел в чистых активах позволяет сделать общий вывод об эффективности бизнеса. Именно на оценку текущего состояния и направлен рассматриваемый документ.

Скачать образец справки о чистых активах

В идеале анализ данных, указанных в справке, должен позволять принимать без обращения к другим документам с аналогичными сведениями решения:

- об улучшении состава активов;

- о достижении превышения оборотных активов над внеоборотными;

- об эффективном управлении активами;

- о привлечении новых инвестиций в имеющиеся или новые активы и т.п.

Поэтому сведений о чистых активах, указываемых, к примеру, в разд. 3 отчета об изменениях капитала, может быть недостаточно.

Согласно Закону от 08.02.1998 № 14-ФЗ ООО необходимо включать в ежегодный отчет сведения о чистых активах. Они должны отражать информацию:

- как изменялись значения соответствующего показателя в течение трех лет, предшествующих отчету (или меньше, если компания создана менее трех лет назад);

- причины критического снижения чистых активов до величин ниже уставного капитала;

- что предпринято либо планируется предпринять в целях исправления критической ситуации с рассматриваемым показателем.

Рассматриваемая в настоящей статье справка может являться приложением к данному ежегодному отчету.

Справка может понадобиться:

- собственникам бизнеса;

- кредитным организациям;

- потенциальным инвесторам;

- страховщикам.

Как оформить справку

Как уже отмечалось выше, официальная форма подобной документации в нормативной базе отсутствует. По этой причине соответствующий формуляр руководству компании следует утвердить самостоятельно. Реквизиты, указанные в Законе от 06.12.2011 № 402-ФЗ , в такой справке можно не учитывать, т.к. первичным документом бухгалтерского учета такая справка не является.

Вот реквизиты, которые, по нашему мнению, следует отразить в такой справке:

- дата, на которую документ сформирован;

- ссылка на строки бухгалтерской отчетности, содержащие соответствующую информацию;

- сведения по группам активов или по каждому активу (при необходимости);

- итоговые сведения (при необходимости);

- подписи ответственных лиц (например бухгалтера, главного бухгалтера, финансового директора, генерального директора).

Для чего нужна справка

Предприятиям необходимо выполнять требование закона о том, что чистые активы должны превышать размер уставного капитала. Если это не так, чистые активы требуется повысить. Если этого не сделать, то по истечении определенных законом периодов возможна принудительная ликвидация.

Полученные на основании справки данные позволят:

- осуществить своевременное вмешательство в финансовое состояние предприятия;

- достичь правильного соотношения величин чистых активов и уставного капитала.

Чистые активы в балансе

Общие понятия

Успешное ведение бизнеса невозможно без детального анализа финансово-экономических показателей хоздеятельности экономического субъекта. Чтобы оценить имущественное и финансовое положение организации и своевременно принять верные управленческие решения, необходимо определить важные коэффициенты платежеспособности и рентабельности. Одним из ключевых расчетных показателей признан расчет стоимости чистых активов по балансу.

Чистые активы организации (ЧА) — это сумма средств экономического субъекта, определенная расчетным путем, которая останется в распоряжении компании после полного погашения долговых обязательств. Иными словами, величина чистых активов вычисляется как арифметическая разница между совокупными показателями имущественных, материальных и финансовых ценностей компании и принятых обязательств.

Отметим, что расчет стоимости чистых активов по балансу является обязательным для организаций. Вычисление показателя осуществляется раз в год на основании данных бухотчетности. Отражаются показатели в третьем разделе отчета об изменениях (движениях) капитала, чистые активы — это (в балансе) строка 360 данной отчетной формы.

Формула расчета чистых активов

Ключевой порядок, как рассчитать стоимость чистых активов по балансу, определен Министерством финансов РФ и представлен в отдельном приказе № 84н от 28.08.2014. Отметим, что ранее действовал иной порядок, но в настоящее время он не используется.

Данная формула чистых активов по балансу применима к следующему кругу экономических субъектов:

- публичные либо непубличные акционерные общества;

- государственные либо муниципальные унитарные предприятия;

- общества с ограниченной ответственностью;

- производственные кооперативы или жилищные кооперативы;

- хозяйственные партнерства.

Чистые активы формула:

- АО — сумма внеоборотных и оборотных средств экономического субъекта на отчетную дату;

- ДУ — долг учредителя, образовавшийся перед предприятием по формированию уставного капитала;

- ЗА — задолженность по собственным акциям, образовавшаяся при выпуске;

- ОБ — сумма обязательств компании краткосрочных и долгосрочных;

- ДБП — доходы будущих периодов в виде государственной финподдержки или безвозмездной передачи имущественных ценностей.

Как посчитать чистые активы по строкам баланса?

Чтобы рассчитать стоимость чистых активов в балансе, строки для расчета используют следующие:

Рассчитать размер чистых активов в балансе (строки указаны выше) на калькуляторе «под карандаш» недостаточно. Такой расчет необходимо закрепить документально. Однако унифицированного бланка для отражения расчетных данных не предусмотрено в Приказе № 84н. Организации обязаны самостоятельно разработать бланк и регламентировать его в своей учетной политике.

Отметим, что до утверждения приказа № 84н действовала старая форма ( Приказ Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз ). В новых указаниях Министерство финансов России не внесло запрет на использование данной формы, следовательно, фирмы могут использовать его для оформления расчетов чистых активов в балансе (строки документа содержат всю необходимую информацию).

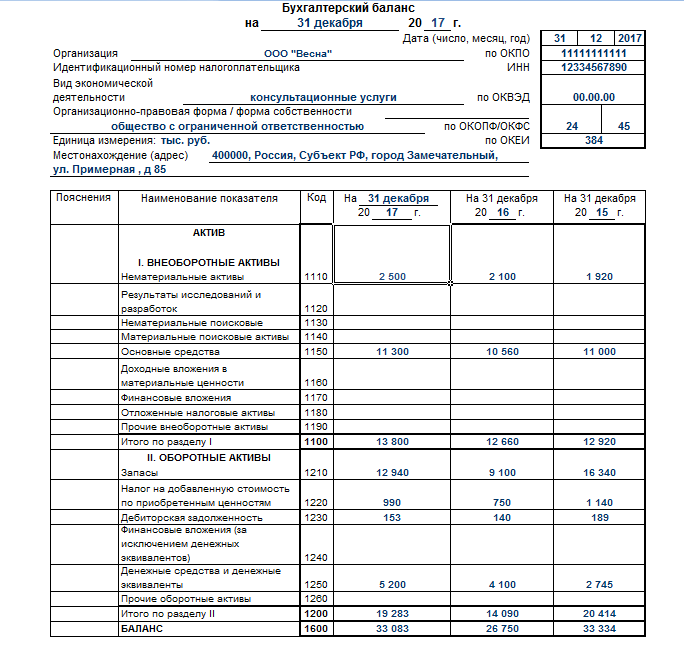

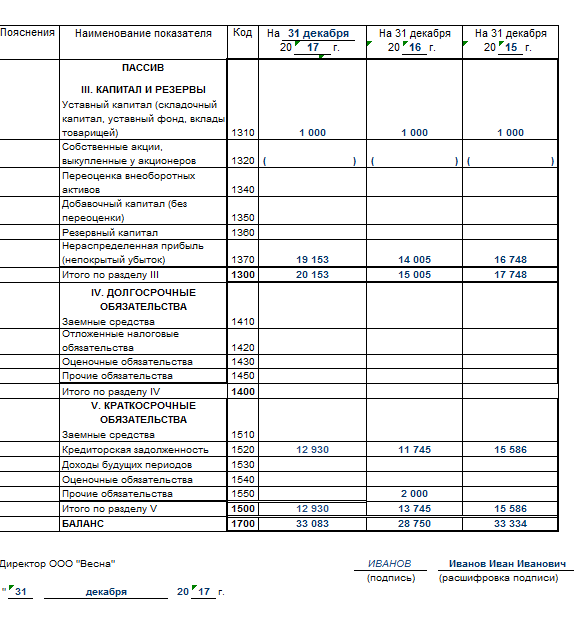

![]()

![]()

Как рассчитать чистые активы по балансу, пример

Рассмотрим на конкретном примере, как считать чистые активы по балансу.

ООО «Весна» подготовила годовую бухгалтерскую отчетность, в том числе бухгалтерский баланс по форме ОКУД 0710001.

По данным бухгалтерского баланса был произведен расчет:

ЧА = (13 800 +19 283 – 0) — (12 930 – 0) = 20 153 рублей.

Анализ показателей

Завершив арифметические расчеты, переходим к анализу полученного результата. При положительной сумме чистых активов в балансе можно сделать вывод о прибыльности и высокой платежеспособности компании. И, соответственно, чем выше показатель, тем рентабельнее предприятие.

Отрицательные чистые активы — это показатель низкой платежеспособности предприятия. Иными словами, компания с отрицательным показателем ЧА, вероятнее всего, скоро обанкротится, попросту фирме будет нечем расплатиться с долгами. Однако в такой ситуации необходимо учитывать исключительные обстоятельства. Например, компания только образовалась и еще не покрыла своих затрат, либо предприятие получило большой кредит на расширение.

Увеличение чистых активов можно осуществить за счет увеличения уставного, резервного или добавочного капиталов либо сокращением долгов учредителя перед предприятием.

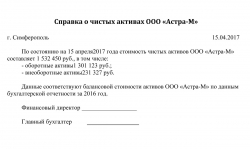

Справка о чистых активах образец

spravka.jpg

Похожие публикации

Чистые активы – фактическая стоимость имущества и средств, находящихся в распоряжении ООО, товарищества, АО, унитарного предприятия, фонда и проч. (далее – «Общество»). Их размер собственник должен рассчитывать ежегодно, по финансовым результатам года. На основании этих расчетов составляется справка о стоимости чистых активов, образец которой собственник, согласно действующим законодательным нормам, может разработать самостоятельно.

Расчет стоимости чистых активов

Согласно пункту 2 статьи 30 Закона от 02.02.1998 № 14-ФЗ, исчисление стоимости производится по данным баланса в порядке, определенном приказом Минфина РФ от 28.08.2014 № 84н. Считаем по следующей формуле:

Аф = (Х – (Y1… + Yn))+D — Z

Аф – фактическая стоимость чистых активов

Х –стоимость всех имеющихся в распоряжении Общества активов, указанная в балансе (строка 1600)

(Y1… + Yn) – пассивы (сумма всех долговых обязательств Общества, строки 1400 и 1500);

D – доходы будущих периодов (строка 1530);

Z – общая сумма задолженности в уставный капитал участников по вкладам (стр.1170).

Для чего нужны справка о чистых активах и их контроль?

Необходимость контроля стоимости чистых активов обусловлена не только нормами закона, регламентирующими принцип соотношения стоимости чистых активов к уставному капиталу, но и интересами участников Общества.

Величина чистых активов не может иметь отрицательных значений, и должна превышать размер уставного капитала. Несоблюдение соотношения между этими показателями может привести к принудительной ликвидации по истечении сроков, установленных законом для увеличения размера чистых активов. Иных видов ответственности, за нарушение соотношений между чистыми активами и капиталом, кроме принудительной ликвидации, законодательно не предусмотрено.

Контроль стоимости чистых активов позволяет участникам Общества провести аналитическое исследование:

- динамики финансовой деятельности Общества за конкретный период:

- эффективности деятельности и целесообразности использования имущества;

- по оптимизации структуры активов и их эффективного использования;

- выявлению факторов для последующего роста финансовой устойчивости Общества, его инвестиционной привлекательности.

Размер чистых активов подтверждается справкой. Информация, отражаемая в такой справке может быть актуальна для:

- собственников/акционеров – для владения актуальной информацией о финансовом состоянии;

- топ-менеджерам Общества – для построения коммерческой концепции компании, разработки стратегии и тактики ее развития;

- кредиторам и поставщикам – для подтверждения платеже- и кредитоспособности Общества;

- инвесторам – для оценки рентабельности и финансовой аналитики инвестпроектов.

Фактически, справка о стоимости чистых активов является информационным отчетом, который целесообразен для:

- получения актуальной информации о стоимости доли участников в Обществе;

- определения размера выплат по дивидендам;

- пересмотра размера уставного капитала в сторону увеличения или уменьшения;

- оценки качества управления и управленческих решений топ-менеджерами Общества.

Данные о сумме чистых активов, должны быть отражены в разделе 3 Отчета об изменения капитала («Чистые активы»).

Справка о чистых активах: форма и содержание

Поскольку унифицированная форма для справки на федеральном уровне не утверждалась, за Обществом сохраняется право излагать информацию в свободной форме. Однако справка о чистых активах, образец которой утверждается собранием участников Общества, должна содержать:

- юридическое наименование Общества,

- регистрационные данные документа,

- время определения стоимости чистых активов;

- финансовую информацию о величине чистых активов, с расшифровкой по оборотным и внеоборотным активам;

- информацию о периоде, за который использованы данные бухгалтерской отчетности для составления справки;

- подписи должностных лиц.