40802 что за расчетный счет

40802 что за счет

В соответствии с пунктом 1.17. Части I Положения № 385-П в Плане счетов бухгалтерского учета в кредитных организациях выделены специальные счета для учета операций с нерезидентами Российской Федерации. Если в названии счета нет слова «нерезидент», счет применяется для отражения операций резидентов. Понятия «резидент», «нерезидент» применяются в значении, установленном валютным законодательством Российской Федерации.

Значения понятий «резидент» и «нерезидент» установлены статьей 1 Закона № 173-ФЗ, которой в отношении физических лиц определено, что резидентами признаются:

§ физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года;

§ постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства.

Физические лица, не являющиеся резидентами согласно Закону № 173-ФЗ, признаются нерезидентами.

В силу статьи 8 Закона № 115-ФЗ подтверждением факта постоянного проживания иностранного гражданина в Российской Федерации является вид на жительство.

План счетов бухгалтерского учета в кредитных организациях (с 01 июля 2018 года)

Поскольку из вопроса следует, что обратившийся в Банк для открытия счетов гражданин Республики Молдова имеет только разрешение на временное проживание в Российской Федерации, он в соответствии с валютным законодательством признается «нерезидентом».

Соответственно, текущий счет нерезидента Банку следует открыть на балансовом счете 40820 «Счета физических лиц – нерезидентов», назначением которого в силу пункта 4.44. Части II Положения № 385-П является учет денежных средств и переводов по операциям, осуществляемым физическими лицами-нерезидентами в соответствии с валютным законодательством Российской Федерации и нормативными актами Банка России без использования специальных банковских счетов.

В отношении расчетного счета индивидуального предпринимателя отмечаем, что, как указано выше, Положением № 385-П установлено, что, если в названии счета нет слова «нерезидент», счет применяется для отражения операций резидентов. Однако Положением № 385-П не предусмотрен отдельный счет для учета движения денежных средств индивидуальных предпринимателей-нерезидентов.

При этом пунктом 4.7. Инструкции № 28-И установлен единый порядок открытия счетов индивидуальным предпринимателям, независимо от того, являются ли они «резидентами» или «нерезидентами».

В соответствии со статьей 86 НК РФ для целей налогового контроля банки обязаны сообщить об открытии или о закрытии счета, об изменении реквизитов счета организации, индивидуального предпринимателя, о предоставлении права или прекращении права организации, индивидуального предпринимателя использовать корпоративные электронные средства платежа для переводов электронных денежных средств, об изменении реквизитов корпоративного электронного средства платежа в электронной форме в налоговый орган по месту своего нахождения в течение трех дней со дня соответствующего события.

Положением № 385-П для учета денежных средств физических лиц-резидентов определены счета 40802 «Физические лица — индивидуальные предприниматели» и 40817 «Физические лица», характеристика которых предполагает раздельное отражение движения денежных средств, связанного и не связанного с осуществлением физическими лицами предпринимательской деятельности.

По нашему мнению, учитывая целесообразность применения универсального подхода к открытию счетов, расчетный счет индивидуального предпринимателя-нерезидента Банку следует открыть на балансовом счете 40802, назначением которого в силу пункта 4.31. Части II Положения № 385-П является учет поступления и расходования денежных сумм физических лиц — индивидуальных предпринимателей.

Обращаем внимание Банка на то, что официальная позиция Банка России по указанному вопросу в публичных источниках и материалах, имеющихся в нашем распоряжении, отсутствует. Поэтому считаем целесообразным направить официальный запрос по указанному вопросу в Банк России.

Документы и литература.

1. НК РФ – Налоговый кодекс Российской Федерации (ч.I) от 31.07.1998г. № 146-ФЗ;

2. Закон № 173-ФЗ – Федеральный закон Российской Федерации от 10.12.2003г. № 173-ФЗ «О валютном регулировании и валютном контроле»;

3. Закон № 115-ФЗ – Федеральный закон Российской Федерации от 25.07.2002г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»;

4. Положение № 385-П — Положение Банка России от 16.07.2012г. № 385-П «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации»;

5. Инструкция № 28-И – Инструкция Банка России от 14.09.2006г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)».

Очень сложный вопрос.

Иностранный гражданин, имеющий разрешение на временное проживание, зарегистрировался в качестве ИП. В банке ему отказали в открытии расчетного счета как резиденту, и открыли счет как нерезиденту, что соответственно повлекло за собой большие сложности в работе с контрагентами.

Считаю, что банк неправ, исходя из следующего.

Существует два определения резидента: налоговый резидент и валютный резидент. Данный гражданин является (по моему мнению) и налоговым, и валютным резидентом, так как:

налоговый резидент согласно ст.207 НК РФ

2. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

(п. 2 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

Имея действующее РВП и не выезжая из РФ данный гражданин является налоговым резидентом.

Валютный резидент: Если нерезидент зарегистрирован в качестве ИП в соответствии с Российским зак-ством, он признается резидентом и ему открывается счет 40802.

Важно избегать *** между понятием физическое лицо и физическое лицо, зарегистрированное в качестве индивидуального предпринимателя.

С юридической точки зрения ИП приравнивается к юридическому лицу, а юр. лица — резиденты это —

ФЗ-173 «О валютном регулировании и валютном контроле» в) юридические лица, созданные в соответствии с законодательством Российской Федерации.

В связи с тем, что ИП создан в соответствии с законодательством Российской Федерации, он признается резидентом.

Что означает, если номер счета начинается на 40802810?

А ИП резидентам открывается счет 40802.

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения (пункт 3 статьи 23 ГК РФ).

В данном случае важен характер деятельности, для осуществления которой открывается счет, а не резидентство. Право на осуществление предпринимательской деятельности присутствует, что подтверждено свидетельством о регистрации. Раз свидетельство выдано в соответствии с законодательством РФ (ответственность на налоговой). Соответственно, отказать в открытии б/с № 40802 клиенту банк не вправе.

в 205-П не оговорено, что 40802 только для резидентов.

См. самое начало 205-П:

Для целей настоящих Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, и в частности, для Плана счетов, используются следующие обозначения:

…

Счета для нерезидентов оговорены словом «нерезидент», счета без указания слова «нерезидент» используются для учета операций резидентов.

Банк отказывает в открытии счета на том лишь основании, что у гражданина паспорт иностранного государства. Кто же прав? И если всё-таки я прав, как добиться у банка открытия счета резидента?

Личный счет предпринимателя вместо расчетного: каковы риски

Благодарим нашу читательницу М.В. Лобанову (г. Лысьва, Пермский край) за предложенную тему статьи.

Некоторые предприниматели (далее — ИП) для ведения бизнес-расчетов используют не расчетный счет (его просто не открывают), а текущий счет, открытый им как обычным физлицам. Все дело в том, что:

- расчетно-кассовое обслуживание по текущему счету обычно ощутимо дешевле;

- ограничения по текущему счету (вроде лимита снятия наличных в сутки) могут быть мягче, чем по расчетному, а некоторых и вовсе нет — например, не устанавливается неснижаемый остаток на счете.

В остальном текущий счет, с точки зрения клиента банка, мало отличается от расчетного. По обоим возможны и зачисление платежей от третьих лиц, и расчеты платежными поручениям и п. 1.1 Положения ЦБ от 01.04.2003 № 222-П ; статьи 845, 849 ГК РФ . К текущему счету банк может выдать пластиковую карт у п. 1.12 Положения ЦБ от 24.12.2004 № 266-П , а удаленно управлять им позволяет интернет-банкинг.

Некоторые ИП умудряются использовать для расчетов счета банковского вклада (депозитные). Правда, они по сравнению с текущими дают меньше возможностей: карту к ним не открывают, зачисление денег от третьих лиц допустимо, только если в договоре с банком нет на это запрет а ст. 841 ГК РФ , а за перевод с них денег на счета третьих лиц некоторые банки устанавливают большую комиссию.

Посмотрим, с какими проблемами рискует столкнуться предприниматель, решившийся на авантюру с использованием текущего или депозитного счета не по назначению.

К чему нужно быть готовым, используя личный счет как расчетный

Все дело в том, что предпринимательские расчеты через личный счет не вполне укладываются в установленные ЦБ правила. В соответствии с ними банки открывают текущие счета и счета банковского вклада только для операций, не связанных с предпринимательской деятельность ю пп. 1.1, 1.3 Положения ЦБ от 01.04.2003 № 222-П ; п. 2.2 Инструкции ЦБ № 28-И . А для платежей, связанных с бизнесом, предназначен расчетный счет физлиц а п. 2.3 Инструкции ЦБ № 28-И . И из этого в банках делают вывод, что через текущие и депозитные счета должны проходить только не связанные с бизнесом платежи и поступления.

Однако никаких штрафов для ИП за «нецелевое использование» счета нет. Что до банков, то закон запрещает им контролировать направление использования денег клиент а п. 3 ст. 845 ГК РФ . И разные банки поступают по-разному. Некоторые предлагают клиентам-физлицам указывать в платежках: «Не связано с осуществлением предпринимательской деятельности», тем самым снимая с себя ответственность перед ЦБ за возможные нарушения режима счета. И ИП охотно кривят душой. А те расходы, которые явно связаны с предпринимательством (налоги, плату за лицензии и т. п.), оплачивают банковским переводом без открытия счет а п. 2 ст. 863 ГК РФ . Зачастую же банки просто до поры до времени закрывают глаза на «непрофильные» операции по личным счетам своих клиентов.

И, казалось бы, у ИП в таком случае никаких проблем не должно быть. На самом деле — как повезет. Риски таковы.

РИСК 1. Банк предпринимателя может не зачислить платежи от контрагентов, если контрагент в качестве получателя укажет в платежке не «Иванов», а «ИП Иванов» — как в договоре. Завернуть платеж может и банк контрагента. Причину банки называют такую: формально наименование получателя платежа не совпадает с владельцем счета, отсюда — невозможность идентифицировать получателя и, следовательно, провести платеж.

РИСК 2. Покупатели откажутся работать с предпринимателем, который указывает для расчетов личный счет, особенно если он просит не упоминать в платежках, что он — ИП, и сам при перечислении денег указывает только свои ф. и. о. Многие боятся, что в таком случае проверяющие решат, что это выплата не ИП, а обычному физлицу, и из-за этого:

- налоговики сочтут контрагента налоговым агентом по НДФЛ, обвинят в том, что он не удержал налог, начислят пени и оштрафуют;

- фонды начислят на выплату страховые взносы, если докажут, что это деньги за работы или услуги.

Понять, что для расчетов ИП использует не расчетный счет, а личный, очень просто: номера расчетных счетов физлиц начинаются с цифр 40802, текущих — 40817, счетов банковского вклада — 42 3 Положение ЦБ от 26.03.2007 № 302-П .

Ведь предприниматель платит НДФЛ и взносы сам за себя, а с выплат обычным физлицам, в том числе и по гражданско-правовым договорам, нужно и НДФЛ удерживать, и страховые взносы начислять.

Подобные претензии контрагенты могут легко отбить, представив договор, заключенный именно с ИП, где указан его ОГРНИП либо номер свидетельства о госрегистрации в качестве ИП, и составленную от имени ИП первичку. Но многим куда проще найти другого поставщика сейчас, чем потом объясняться с проверяющими.

РИСК 3. Банк, в котором у ИП открыт личный счет, откажется отправить платеж от ИП его контрагенту. Поступая так, банки ссылаются на Гражданский кодекс, который обязывает их совершать по счету только те операции, которые предусмотрены для счетов данного вида законом и установленными в соответствии с ним банковскими правилам и ст. 848 ГК РФ . А личные счета, как мы уже сказали, по правилам ЦБ предназначены только для не связанных с предпринимательской деятельностью платежей. Конечно, инструкции ЦБ — не закон, но переубедить банк мало кому удается.

В течение какого-то времени сотрудники банка, может, и будут закрывать глаза на использование обычного текущего счета в предпринимательской деятельности. Но бесконечно это вряд ли будет продолжаться

Даже если ваш банк какое-то время закрывает глаза на бизнес-платежи по личным счетам, однажды он может изменить свое отношение к подобным операциям — например, если их станет слишком много либо если проверяющие из ЦБ укажут ему на возможное нарушение режима счета. И тогда упомянутый запрет контролировать операции клиент а п. 3 ст. 845 ГК РФ банки успешно обходят при помощи «антиотмывочного» закона: платежи, нарушающие режим счета, относят к подозрительным операциям, на этом основании приостанавливают их, запрашивают по ним договор и прочие документ ы п. 11 ст. 7 Закона от 07.08.2001 № 115-ФЗ . А из этих документов уже ясно, что платеж — предпринимательский.

Нередко после этого банк требует от ИП-нарушителя счет закрыть, забрав с него деньги. Банки расценивают это как существенное нарушение условий договора, в котором обычно есть условие о недопустимости использования счета для предпринимательских операций. А существенное нарушение позволяет договор расторгнут ь п. 1 ч. 2 ст. 450 ГК РФ .

Иногда банки поступают мягче: сначала пишут письмо-предупреждение, напоминая, что текущий счет — не для предпринимательских операций, и предлагают открыть расчетный счет.

Поэтому прежде, чем вести бизнес-расчеты через личный счет, загляните в договор с банком, на основании которого он открыт, — указаны ли там последствия использования счета в предпринимательской деятельности и если да, то какие.

РИСК 4. Налоговики поставят под сомнение:

- предпринимательский характер расходов, оплаченных с личного счета;

- личный характер не связанных с бизнесом поступлений на счет, об использовании которого в предпринимательской деятельности ИП сообщил налоговой. Придется пояснять инспекции, почему не все поступления включены в доходы при расчете налога, уплачиваемого по предпринимательской деятельности (НДФЛ либо налога при УСНО).

РИСК 5. Если придется получать связанные с предпринимательской деятельностью деньги от госорганов (например, от ФСС — возмещение пособий, которые ИП выплатил своим работникам, от инспекции — возврат налоговой переплаты и т. д.), то они вряд ли захотят перечислять эти деньги на личный счет.

Сообщать ли в ИФНС и фонды об использовании личного счета для бизнес-расчетов

ИП обязаны сообщать инспекции и фондам (ПФР и ФСС) об открытии не только расчетных, а любых банковских счетов, которые они намерены использовать в предпринимательской деятельности. Поэтому если для бизнес-платежей ИП открывает текущий счет, сообщить нужно и о нем. Срок — 7 рабочих дней со дня открытия счет а подп. 1 п. 2 ст. 23 НК РФ; Письмо УФНС по г. Москве от 12.09.2011 № 20-14/2/087943@; п. 1 ч. 3 ст. 26 Закона от 24.07.2009 № 212-ФЗ .

Нужно составить сообщение по определенным формам:

СОВЕТ

Лучше не держать на используемом для бизнес-расчетов счете большие суммы личных, не занятых в предпринимательской деятельности, денег: инспекция может счет заблокировать (например, не получив очередную деклараци ю п. 3 ст. 76 НК РФ ) или списать с него налоговые долг и п. 1 ст. 46 НК РФ .

Те, кто не отправит сообщение в срок, рискуют быть оштрафованными. Конечно, банки о текущих и депозитных счетах физлиц в инспекцию и фонды не сообщают. Но об использовании личного счета в предпринимательской деятельности проверяющие могут узнать при проверке самого ИП или при проверке его контрагентов.

Штраф за нарушение срока сообщения об открытии счета составляет:

- 5000 руб. — за несообщение в ИФНС п. 1 ст. 118 НК РФ ;

- 5000 руб. — за несообщение в ФСС или ПФР ст. 46.1 Закона от 24.07.2009 № 212-ФЗ .

Как быть, если предприниматель стал проводить бизнес-платежи по текущему счету, открытому давно, возможно, даже еще до того, как он зарегистрировался в качестве ИП? Очевидно, на тот момент обязанности уведомить о нем кого-либо не было и штрафа за несообщение об открытии счета не должно быть. А вот если не сообщить о начале его использования в предпринимательской деятельности в налоговую и фонды, то есть вероятность, что ИП за это оштрафуют. Поэтому контролирующие органы нужно уведомить. Можно составить уведомление в произвольной форме, а можно модифицировать формы сообщений об открытии счета.

Если к расчетному счету ИП банк открывает ему как обычному физлицу отдельный карточный счет, который может пополняться только с расчетного, и ИП использует эту карточку для оплаты предпринимательских расходов, то о карточном счете тоже нужно сообщить налоговой инспекции и фонда м Письмо Минфина от 30.12.2008 № 03-11-05/318; Постановление ВАС от 21.09.2010 № 2942/10 .

А вот о депозитном счете сообщать в налоговую не нужно — даже если ИП использует его в предпринимательской деятельности. Ведь банки открывают такие счета на основании договора банковского вклада, а не банковского счет а п. 2 ст. 11 НК РФ .

Имея и расчетный счет, и личный, проводите через каждый из них платежи по назначению. Ведь банки могут не позволить воспользоваться расчетным счетом для оплаты явно личных расходов (школы, детсада и т. п.) и получения личных денег (например, алиментов). И наоборот, личные поступления на расчетный счет налоговики часто расценивают как выручку и включают их суммы в расчет налог а Постановления 6 ААС от 13.11.2009 № 06АП-4838/2009; 17 ААС от 28.01.2010 № 17АП-13094/2009-АК .

Расшифровка расчетного счета, значение цифр, примеры

Каждому человеку наверняка приходилось видеть банковские реквизиты, указанные в конце любого контракта или договора на оказание услуг. На первый взгляд они кажутся беспорядочным набором чисел и символов, но на деле — к реквизитам существует расшифровка расчетного счета в банке. С ее помощью можно достоверно узнать базовые сведения о физическом или юридическом лице, владеющим данным счетом.

Для чего нужна расшифровка расчетного счета

Банковский счет — это инструмент, без которого сегодня не обходится жизнь большинства россиян. Частным лицам р/с позволяет вносить важные платежи: за коммунальные услуги, учебу, оплачивать штрафы и делать взносы в госорганы. Важно иметь учетную запись и юридическим лицам. Заведя счет, предприятие может свободно управлять капиталом, принимать безналичную плату за товары и/или услуги, избавиться от высоких комиссий.

Множество клиентов и широта применения р/с делают его структуру громоздкой. Так, номер каждого счета отражает:

- Кто выступает владельцем;

- С какой целью использует;

- Валюту проводимых транзакций;

- В каком представительстве открыт счет.

Несмотря на общедоступную расшифровку номера расчетного счета, реквизиты партнеров и клиентов лучше заранее «вбить» в компьютер. Обычно для этого используют шаблоны платежей — ими сегодня располагают онлайн-сервисы большинства российских банков. Опция позволяет избежать многочисленных ошибок, ведь один неверно указанный символ — перевод денежных средств не тому лицу.

В остальном бегло ознакомиться со структурой и значением цифр расчетного счета не помешает каждому клиенту. Это дает более точное представление о специфике банковских операций, делает частных лиц и предпринимателей внимательными при расчетах.

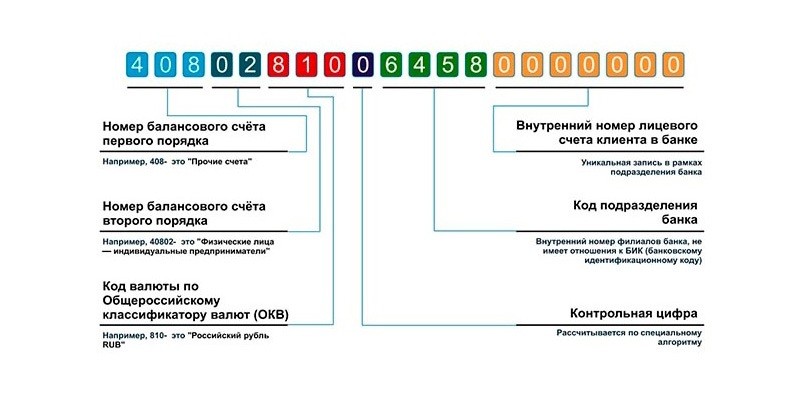

Из чего состоит расчетный счет

Формат и структура р/с строго регламентированы: количество цифр всегда равно двадцати символам, которые разбиваются на пять разрядов (групп). Такая дифференциация не случайна. Выстроенная логически, для банковских учреждений она несет конкретный практический смысл. Чтобы разобраться, взглянем на пример номера расчетного счета — ААА-ВВ-ССС-D-ЕЕЕЕ-FFFFFFF. Символы были разделены дефисами для наглядности; на практике р/с указывается в реквизитах слитно.

Что же означает каждый из разрядов?

- ААА — номер балансового счета первого порядка;

- ВВ — номер балансового счета второго порядка;

- ССС — обозначение валюты, в которой проводятся операции по счету;

- D — контрольный разряд;

- ЕЕЕЕ — обозначение представительства, в котором был открыт р/с;

- FFFFFFF — лицевая часть р/с.

Как расшифровать

Итак, расчетный счет начинается с цифр банковского баланса. Их перечень утвержден Центробанком и включает несколько порядков (разделов). Первые цифры, стоящие в начале, указывают на специфику р/с. Для наглядности перечислим несколько комбинаций:

- 101 — 111. Учет прибыли и убытков, хранения капитала;

- 202 — 203. Учет драгметаллов и денежных средств;

- 301 — 329. Обозначение межбанковских операций;

- 401 — 479. Учет транзакций с клиентами;

- 501 — 528. Учет операций с ценными бумагами и фин. инструментами;

- 601 — 621. Учет средств и имущества;

- 706 — 708. Финансовые результаты.

Прибавив к первым цифрам еще два символа, мы получаем счет второго порядка. Все пять цифр нужно толковать в совокупности — это дает полное представление о юридическом статусе владельца счета. Рассмотрим несколько примеров:

- 20309. Счета физических лиц в драгоценных металлах;

- 30231. Счета банков-нерезидентов в российских рублях;

- 40703. Средства негосударственных некоммерческих организаций;

- 40802. Средства индивидуальных предпринимателей;

- 41806. Депозиты коммерческих организаций в срок до трех лет.

Следующий разряд, состоящий из трех цифр, обозначает валюту, в которой совершаются операции по счету. Полный перечень используемых комбинаций дан в Общероссийском классификаторе валют (ОКВ).

В качестве примера приведем валюты, в которых наиболее часто открываются р/с:

Р/счет 40802 или «карточка»?

ARDIS сказал(-а): 17.08.2008 21:52

Р/счет 40802 или «карточка»?

Cooler сказал(-а): 17.08.2008 22:01

Или все-таки поиск по форуму?

Ну, как вариант, чисто поржать?

ARDIS сказал(-а): 17.08.2008 22:06

Над.К сказал(-а): 17.08.2008 22:38

ARDIS сказал(-а): 17.08.2008 22:52

Принять чтобы потом штрафануть!

Над.К, важно Ваше мнение. Правильно бух делает что не платит? На поиск по форому прошу не ссылаться. Вопрос больной.

BorisG сказал(-а): 17.08.2008 23:00

Не фантазируй. Для штрафа должны быть основания. Их тут не просматривается.

Cooler прав, вопрос в форуме зажеван, дальше некуда.

Над.К сказал(-а): 17.08.2008 23:01

BorisG сказал(-а): 17.08.2008 23:08

ARDIS сказал(-а): 17.08.2008 23:11

Над.К сказал(-а): 17.08.2008 23:11

Над.К сказал(-а): 17.08.2008 23:12

BorisG сказал(-а): 17.08.2008 23:18

ARDIS сказал(-а): 17.08.2008 23:23

BorisG сказал(-а): 17.08.2008 23:24

ARDIS сказал(-а): 17.08.2008 23:25

Над.К сказал(-а): 17.08.2008 23:31

Аноним сказал(-а): 17.08.2008 23:46

ARDIS сказал(-а): 17.08.2008 23:46

Из УКАЗАНИЕ ЦБ РФ ОТ 10.12.98 N 439-У О ВНЕСЕНИИ ИЗМЕНЕНИЙ И ДОПОЛНЕНИЙ В «ПРАВИЛА ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ, РАСПОЛОЖЕННЫХ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ»:

«Счет N 40802 «Физические лица — индивидуальные

предприниматели»

4.6. Назначение счета: учет поступления и расходования

денежных средств физических лиц — индивидуальных предпринимателей,

осуществляющих свою деятельность без образования юридического

лица. Счет пассивный.

.

В аналитическом учете открываются лицевые счета по каждому

физическому лицу — индивидуальному предпринимателю.».

302-П:

«Счет N 40817 «Физические лица»

4.41. Назначение счета: учет денежных средств физических лиц, не связанных с осуществлением ими предпринимательской деятельности».