Вертикальный анализ отчета

Финансовый анализ деятельности предприятия (международные подходы)

4. Горизонтальный и вертикальный анализ финансовой отчетности предприятия

Цель горизонтального и вертикального анализа финансовой отчетности состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Здесь и в дальнейшем будем использовать данные компании SVP. Рассмотрим горизонтальный анализ баланса предприятия, помещенные в табл. 4.1.

Технология анализа достаточно проста: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи.

Представленные данные позволяют сделать следующие выводы.

- Общая сумма активов предприятия увеличилась на 35,301, в то время как сумма обязательств незначительно уменьшилась.

- Увеличение общей суммы активов произошло исключительно за счет увеличения нераспределенной прибыли: компания не эмитировала новые финансовые инструменты, и не увеличивала задолженности.

- Сумма оборотных средств предприятия увеличилась на 60,773. Это увеличение произошло главным образом за счет дебиторской задолженности. В то же время общая сумма денежных средств и их эквивалентов в виде рыночных ценных бумаг уменьшилась на 45,752.

Таблица 4.1. Горизонтальный анализ баланса компании SVP

Баланс предприятия на

Рыночные ценные бумаги

Векселя к получению

Оборотные средства, всего

Здания, сооружения, оборудование (начальная стоимость)

Здания, сооружения, оборудование (остаточная стоимость)

Основные средства, всего

Векселя к оплате

Текущая часть долгосрочн. Долга

Задолженности по налогам

Краткосрочные задолженности, всего

Облигации к оплате, номинал $100

Долгосрочный банковский кредит

Отсроченный налог на прибыль

Долгосрочные задолжен., всего

Дополнит. оплаченный капитал

Собственный капитал, всего

Отметим также, что на фоне значительного увеличения оборотных средств величина краткосрочных задолженностей уменьшилась на 14,724 или на 5.23%. Это уменьшение произошло за счет кредиторской задолженности и векселей к оплате, т.е. за счет задолженностей поставщикам. Предприятию удалось все же компенсировать это сокращение за счет увеличения начисленных обязательств, которые в данной ситуации явились дополнительным источником финансирования.

Аналогичный анализ производится на основе отчета о прибыли предприятия. В табл. 4.2 приведен горизонтальный анализ отчета о прибыли.

Таблица 4.2. Горизонтальный анализ отчета о прибыли.

Отчет о прибыли за

Оплата прямого труда

Производственные накладные издержки

Амортизация материальных активов

Амортизация нематериальных активов

Прибыль/убыток от продажи активов

Прибыль до уплаты процентов и налогов

Проценты по облигациям

Процентные платежи по долгосрочному долгу

Процентные платежи по банковской ссуде

Прибыль до налога на прибыль

Налог на прибыль

Выводы, которые можно сделать на основании этих данных сводятся к следующему.

- Выручка предприятия увеличилась на 17.7%, в то же время валовый доход возрос только на 6.88%. Такое нежелательное для предприятия соотношение явилось следствием того, что более высокими темпами увеличивались затраты на прямые материалы (на 24.39%) и производственные накладные издержки (на 28.18%).

- Операционная прибыль предприятия уменьшилась на 2.25%. Такое снижение операционной прибыли явилось следствием значительного (на 56.10%) увеличение административных издержек. Незначительное сокращение маркетинговых затрат не смогло сбалансировать очень сильный рост административных издержек.

- Несмотря на отмеченные нежелательные темпы роста издержек предприятия, чистая прибыль предприятия осталась на том же уровне (незначительно увеличилась почти на 3%). Это стало возможным за счет уменьшения величины процентных платежей (предприятие погасило часть банковских кредитов), а также за счет прибыли от неосновной деятельности (продажи активов и получения дивидендов от владения корпоративными правами других предприятий).

Отчет о движении денег также может быть проанализирован с помощью методов горизонтального анализа. Технология проведения анализа принципиально не изменяется по сравнению с предыдущим подходом. Однако, сам формат отчета следует видоизменить, сгруппировав поступления и выплаты денег и представив все числовые данные в виде положительных чисел. Дело в том, что горизонтальный анализ отрицательных числовых данных не нагляден и может вызывать затруднения в интерпретации. Заметим также, что для целей горизонтального анализа отчета о движении денег более нагляден отчет, составленный на основе прямого метода.

Горизонтальный анализ отчета о движении денег для компании SVP помещен ниже в табл. 4.3.

Таблица 4.3. Горизонтальный анализ отчета о движении денег компании.

Денежные поступления от покупателей

Получение денег по векселям

Выплата денег по векселям

Получение дополнительной банковской ссуды

Поступление денег, всего

Денежные средства, выплаченные при закупке материалов

Денежные средства на оплату операционных расходов

Выплата денег по векселям

Выплаты задолженности по налогам

Выплаты денег, всего

Итоговый денежный поток

Выплаты денег при покупке активов

Получение денег при продаже активов

Итоговый денежный поток

Погашение части отсроченного налога на прибыль

Итоговый денежный поток

Чистый денежный поток

С помощью представленных данных можно сделать следующие выводы.

- Результирующий чистый денежный поток уменьшился на 70,789. Это снижение стало результатом снижения денежной результативности основной деятельности предприятия.

- Денежный поток от основной деятельности уменьшился на 45,889. В XY году он стал отрицательным. Это явилось прямым результатом следующего соотношения: суммарные денежные поступления от основной деятельности увеличились на 205,420, в то время как суммарные выплаты увеличились на 251,309.

- Главную роль в столь драматическом ухудшении способности компании генерировать денежные средства сыграло увеличение 1) денежных выплат поставщикам за основные материалы и 2) денежной оплаты операционных расходов. Компания не смогла компенсировать увеличение этих денежных выплат соответствующим увеличением поступления денег от потребителей продукции предприятия.

- Компания не смогла компенсировать уменьшение денежного потока от основной деятельности с помощью инвестиционной и финансовой деятельности. И та и другая оказались не эффективными в смысле денег: денежный поток от инвестиционной деятельности уменьшился на 2,900, а денежный поток от финансовой деятельности – на 22,000. Последнее произошло за счет выплаты денежных дивидендов в XY году (которые не выплачивались в предыдущем году).

- Как видно из самого отчета о движении денег, компания компенсировала существенное снижение денежного потока деньгами, которые были выручены от продажи рыночных ценных бумаг.

Собственно, ничего очень трагического не произошло: рыночные ценные бумаги представляют собой некий резерв денежных средств, который призван компенсировать временную денежную нерезультативность предприятия. Такой резерв у предприятия был накоплен в результате его прошлой деятельности. И в XY году он сыграл свою роль. Ясно, что теперь основной задачей компании является не допустить подобной ситуации в следующем году, так как сумма резерва существенно сократилась.

Результаты проведенного анализа позволяют руководству предприятия сделать следующие основополагающие рекомендации своему менеджменту.

- Улучшить взаимоотношение с поставщиками и потребителями с целью получения более льготного для себя соотношения дебиторской и кредиторской задолженности.

- Всеми средствами снизить хотя бы на четверть административные издержки.

- Финансовому директору приложить максимум усилий для поиска выгодных источников краткосрочного финансирования, если не удастся добиться условий льготного кредитования со стороны поставщика.

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа состоит в том, что общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

Вертикальный анализ баланса компании SVP помещен в таблице 4.4. Представленные данные позволяют сделать следующие выводы.

- Доля оборотных средств компании составляет приблизительно половину активов компании, причем с каждым годом она возрастает.

- Доля основных средств уменьшается, несмотря на приобретение нового оборудования.

- Доля краткосрочных задолженностей находится на уровне одной третьей от величины активов предприятия и не претерпевает существенных изменений.

- Доля долгосрочных задолженностей компании неизменно уменьшается и на конец XY года составляет 11.68%.

- Собственный капитал компании находится на уровне 50% от общей суммы его пассивов, что говорит о среднем уровне рискованности компании стать банкротом.

Вертикальный анализ отчета о прибыли помещен в табл. 4.5. Анализируя эти данные, можно прийти к следующим выводам.

- Доля материальных затрат составляет в XY году 45.42%, что больше по сравнению с предыдущим годом (42.75%). Это в свою очередь обусловило увеличение доли производственной себестоимости в общей сумме выручки.

- Доля административных издержек в XY году составляет 6%, что несколько выше по сравнению с предыдущим годом. В то же время доля маркетинговых издержек снизилась с 10.5% до 8.5%.

- Отмеченные изменения стали причиной того, что доля операционной прибыли в выручки уменьшилась с 10.35% до 8.64%. Это, несомненно, свидетельствует о снижении эффективности операционной деятельности предприятия.

- Окончательным итогом изменения структуры издержек предприятия является уменьшение доли чистой прибыли в выручке. В XY году она составила 5.68% против 6.46% в XX году.

На основе результатов вертикального анализа руководство предприятия может сделать следующие рекомендации.

- Экономическим службам предприятия принять срочные меры по усилению контроля над издержками предприятия.

- Не допустить в следующем году снижения доли операционной прибыли в выручке. Добиться увеличения этого значения, хотя бы до уровня прошлого года.

- Более подробно проанализировать состав основных средств предприятия с целью принятия решения об их обновлении.

Таблица 4.4. Вертикальный анализ баланса компании SVP.

Вертикальный анализ отчета о финансовых результатах

Итоговые показатели функционирования фирмы фиксируются в отчете о финансовых результатах. Отчет является одним из документов, на основании которого можно анализировать предприятие и его деятельность. Анализ отчета о финансовых результатах позволяет сделать выводы об эффективности работы организации.

Для чего нужен анализ отчета о результатах

Отчет о финансовом результате отражает статистические данные о доходах и расходах компании. Именно поэтому раньше он назывался отчетом о прибылях и убытках. Отчет представляет собой таблицу, предусматривающую наименование показателя (например, «Выручка», «Прочие расходы» и т.д.) и периоды, за которые отражаются данные. Информация в отчете может быть показана за 3 месяца, полгода, 9 месяцев и год. Причем данные приводятся в сравнении за два года — текущий и предыдущий.

Отчет является содержательным документом для исследования. Анализ отчета о финансовых результатах дает возможность выявить ключевые показатели, по которым можно судить о жизнеспособности организации, результативности ее функционирования. Сведения из отчета необходимы как для внутреннего использования, так и для сторонних организаций и государственных органов: налоговых инспекций, банков, инвесторов и др.

Горизонтальный и вертикальный анализы отчета о финансовых результатах

Способами анализа отчета о результатах работы фирмы являются:

- горизонтальный анализ;

- вертикальный анализ.

Оба способа позволяют выявить изменения, возникшие в показателях отчетности, и на этом основании принимать решения для эффективного функционирования предприятия.

Суть горизонтального анализа заключается в сравнении данных за два года, определяя относительное и абсолютное изменение. Абсолютное отклонение рассчитывается как разность между сведениями за текущий год и предыдущий период. Относительное отклонение – это отношение абсолютного изменения к данным базисного года, умноженное на 100%. Этот способ анализа считается достаточно простым. Он позволяет установить, возросли или уменьшились акты и обязательства, за счет чего произошло увеличение активов (например, за счет нераспределенной прибыли), уменьшился или увеличился денежный поток. Каждый из показателей сигнализирует о том, какие в дальнейшем предпринять действия руководителям для улучшения ситуации или ее поддержания, роста фирмы.

Для вертикального анализа отчета о финансовых результатах характерен другой подход: изучается динамика каждого из показателей отчета по отношению к выручке предприятия. При использовании этого метода показатель выручки принимается за 100%, а остальные показатели пересчитываются в отношении к показателю выручки. Иными словами, чтобы понять, какую долю в структуре отчета занимает какой-то показатель, размер показателя делится на размер выручки, отношение умножается на 100%. Таким образом, каждый показатель отчета пересчитывается в проценты. Поскольку отчет содержит сведения за два периода, то появляется возможность проследить динамику возрастания или уменьшения показателя. По итогам проведения анализа становится очевидным, какие затраты повлияли на рост себестоимости, понятно, как изменили свое влияние административные и маркетинговые расходы в части формирования выручки, что прямо укажет, почему возросла или уменьшилась прибыль. После анализа показателей вырабатывается тактика действий руководства, направленная на сокращение негативных тенденций и поддержание положительных трендов.

Применение на практике горизонтального и вертикального методов анализа показали свою результативность в части определения состояния фирмы и результативности ее работы. План действий, созданный на основе исследований, поможет улучшить положение предприятия.

Вертикальный анализ финансовой отчетности

Определение

Вертикальный анализ (англ. Vertical Analysis) финансовой отчетности, известный также как анализ масштаба (англ. Common-size Analysis), предполагает представление данных не в абсолютных величинах, а в процентах от базового значения. Такая трансформация финансовой отчетности упрощает сопоставление финансовой информации о компании за разные отчетные периоды, а также позволяет сопоставить ее с аналогичной финансовой информацией о других компаниях. Кроме того, применение вертикального анализа позволяет выявлять тенденции, которые не всегда очевидны при анализе финансовой отчетности в традиционном представлении.

Методика проведения

Как уже было упомянуто выше, методика проведения вертикального анализа предполагает представление данных финансовой отчетности в виде относительных величины, выраженной в процентах.

Формула

Для проведения расчетов можно воспользоваться универсальной формулой:

Согласно нее процент от базового от базового значения рассчитывается как отношения каждой индивидуальной позиции (строки в отчетности) к выбранному базовому значению.

При вертикальном анализе баланса в качестве в качестве базового значения выбирается итоговая сумма по разделу «Активы» и сумма по разделу «капитал и обязательства». Следовательно, все индивидуальные позиции по разделу «Активы» представляются как процент от его итоговой суммы. Аналогичные расчеты осуществляются и по разделу «Капитал и обязательства».

При вертикальном анализе отчета о прибылях и убытках в качестве базового значения, как правило, используется выручка от реализации. Все остальные позиции данного отчета (например, себестоимость реализованной продукции, валовая прибыль, операционные затраты, расходы по процентам, налог на доходы, чистая прибыль) выражаются как процент от нее.

Как и в случае с отчетом о прибылях и убытках, при анализе отчета о движении денежных средств в качестве базового значения используется величина выручки от реализации. Это дает возможность получить представление о таких позициях как капитальные расходы (англ. CAPEX), эмиссия акций, обратный выкуп акций, привлечение и погашение кредитов и займов и т.д. Представление этих позиций в относительном выражении позволяет оценить в какой степени они оказывают влияние на генерирование выручки от реализации.

Данный метод позволяет анализировать данные за отдельный отчетный период, однако для повышения надежности результатов рекомендуется проводить сравнительный анализ с предыдущими периодами.

Пример вертикального анализа финансовой отчетности

Сравнительный вертикальный анализ баланса

Сравнительный вертикальный анализ отчета о прибылях и убытках

Сравнительный вертикальный анализ отчета о движении денежных средств

При проведении анализа использовалась величина выручки за 20X9 год 93 516 тыс. у.е., за 20X8 87 251 тыс. у.е.

Преимущества

Основное преимущество вертикального анализа состоит в том, что он позволяет выявить серьезные или резкие изменения в финансовой отчетности фирмы. Быстрый рост или снижение отдельных показателей финансовой отчетности будет легко прослеживаться в динамике.

Также данная методика позволяет получить представление о различных стратегиях, которые реализует компании. Например, одна компания может пожертвовать рентабельностью, преследуя цель увеличение своей доли рынка. Это, как правило, приведет к увеличению выручки от реализации, однако негативно скажется на валовой, операционной и чистой прибыли. Тем не менее, такая компания будет демонстрировать более высокие темпы роста.

Вертикальный анализ

Характеристика метода

Вертикальный анализ означает выражение финансовых данных по отношению к определенному элементу финансовой отчетности. Это значит, что все элементы формы отчетности за определенный период делятся на этот элемент.

Более простое определение: это деление всех чисел в столбце на одно из этих чисел.

Элементами, которые чаще всего используются в качестве базового значения, на которое делятся прочие элементы, являются активы и выручка. По сути, вертикальный анализ создает коэффициент между каждой позицией финансовой отчетности и базовым элементом.

Вертикальный анализ позволяет определить структуру основных элементов активов и пассивов организации, влияние отдельных факторов на финансовый результат, показатели ликвидности.

Методика проведения вертикального анализа отчетности

Расчет структуры активов происходит через деление определенного элемента актива на общую сумму активов. Например, определение доли производственных запасов в общей структуре активов происходит следующим образом:

Доля производственных запасов =

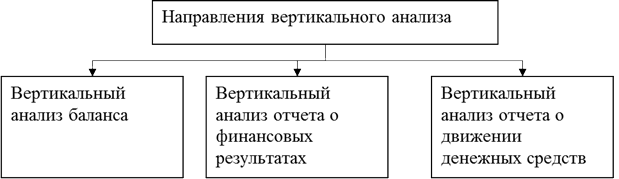

Как показано в рисунке 1, вертикальный анализ можно провести по отношению к трем основным элементам финансовой отчетности: балансу, отчету о финансовых результатах и отчету о движении денежных средств.

Рис.1 Направления вертикального анализа финансовой отчетности

Объяснение результатов вертикального анализа отчетности

При обосновании выводов по выявленной структуре активов и пассивов необходимо обратить внимание на сферу деятельности предприятия, историю его функционирования, состояние рынка и влияние его участников, структуру капитала. На промышленных предприятиях большинство активов при нормальных условиях составляют ввнеоборотные активы, а у торгового предприятия — запасы товаров.

Связанные материалы

То же касается и источников финансирования предприятия — высокая доля собственного капитала свидетельствует о низких финансовых рисках, но также о неполном использовании предприятием своего потенциала. В условиях стабильного функционирования рынка такая структура капитала может оказаться оптимальной, однако если есть возможность повысить присутствие на нем — важно привлекать дополнительные заемные средства для интенсификации своей деятельности.

Вертикальный анализ баланса

Баланс при применении вертикального анализа рассчитывается путем деления каждого элемента в балансе на объем совокупных активов за тот же период и выражает результат в виде процентного соотношения.

Например, Таблица 1 представляет собой вертикальный анализ баланса для гипотетической компании в разрезе двух равных периодов времени. В этом примере дебиторская задолженность увеличилась с 35 процентов до 57 процентов от общего объема активов. Каковы возможные причины такого роста? Увеличение может означать, что компания делает больше продаж на кредитной основе, а не получает деньги за товар и услуги в момент продажи. Возможно, такие действия являются ответом на активность конкурентов.

В качестве альтернативы увеличение дебиторской задолженности в процентах от активов может произойти из-за изменения суммы другого элемента активов, например, из-за снижения уровня запасов; аналитику необходимо будет выяснить, почему эта категория активов изменилась.

Еще одной возможной причиной увеличения дебиторской задолженности в процентах от стоимости активов является то, что компания снизила свои кредитные стандарты, ослабила свои процедуры сбора долгов или приняла более агрессивную политику признания доходов. Аналитик может обратиться к другим сравнениям и коэффициентам (например, сравнивая темпы роста дебиторской задолженности с темпом роста продаж, чтобы определить, какое объяснение наиболее вероятно).

Таблица 1 – Вертикальный анализ баланса для гипотетической компании

Вертикальный анализ отчета о финансовых результатах

Вертикальный анализ отчета о финансовых результатах подразумевает деление каждого элемента отчетности на выручку, а иногда и на размер общих активов (например, в случае изучения деятельности финансовых учреждений). Если существует несколько источников дохода, следует разложить доход на несколько элементов и отобразить полученное число в процентном выражении.

Например, в таблице 2 представлен вертикальный анализ отчета о финансовых результатах гипотетической компании в двух разных периодах времени. Выручка разделяется на четыре услуги компании, каждая из которых показана в процентах от общего дохода. В этом примере, доходы от услуги А выросли более значительно по сравнению с прочими услугами компании (до 45 процентов в периоде 2).

Каковы возможные причины и последствия этого изменения в структуре бизнеса? Это было стратегическим решением компании сосредоточиться на продаже услуг категории А из-за их более высокой прибыльности? Видимо, нет, потому что прибыль компании до вычета процентов и налогов (EBIT) снизилась с 49 процентов от суммы продаж до 41 процентов, поэтому должны быть рассмотрены другие возможные объяснения. Кроме того, отметим, что основной причиной снижения рентабельности является то, что себестоимость увеличились с 15 процентов до 25 процентов от общей выручки. На предоставление услуги А тратится больше ресурсов компании? Если аналитик хочет прогнозировать будущие результаты деятельности компании, то ему необходимо понять причины текущей тенденции.

Кроме того, таблица 2 показывает, что налог на прибыль компании в процентном выражении от продаж значительно снизился (с 15 до 8 процентов). В то же время доля прибыли до налогообложения (EBT) (как правило, более уместное сравнение) снизилась с 36 процентов до 23 процентов. Переносит ли компания свою деятельность в юрисдикцию с более низкими налоговыми ставками? Если нет, то чем это объясняется?

Таблица 2 – Вертикальный анализ отчета о финансовых результатах гипотетической компании