В ходе проведенного анализа

ЗАКЛЮЧЕНИЕ. В результате проведенного исследования и последовательностью анализа решению задач были сделаны следующие выводы и рекомендации:

В результате проведенного исследования и последовательностью анализа решению задач были сделаны следующие выводы и рекомендации:

На предприятии условия абсолютно ликвидного баланса не выполняются (а именно А1>П1, А2>П2, А3>П3, А4 П2 соблюдается. Величина медленно реализуемых активов на конец 2008 года оказалась меньше долгосрочных пассивов на 19464 тыс.руб. Из проведенного анализа следует, что баланс предприятия недостаточно ликвиден.

Внеоборотные активы в 2012 году увеличились с 35 557тыс. руб. до 45 344 тыс. руб., таким образом уувеличение составило составило 9 787 тыс. руб., что составило 21,6% (в т.ч. 1 773 тыс.руб. — основные средства, 8 016 тыс.руб. -незавершенное строительство), но снизилась величина нематериальных активов на 2 тыс.руб.

В составе имущества к началу 2012 года внеоборотные активы составляли 22,2% , за прошедший год они снизились до 19,6%, т.е. уменьшение составило 2,6%. Уменьшение их доли в составе имущества положительно складывается на финансовой и хозяйственной деятельности.

Оборотные активы на начало 2012 года составили 124 587 тыс. руб., за прошедший год они уувеличились и составили 186 558 тыс. руб., таким образом данное увеличение составило 61 971 тыс. руб. (в т.ч. 16 486 тыс.руб. – запасы, 18 217 тыс.руб. – дебиторская задолженность, 27 944 тыс.руб. – краткосрочные финансовые вложения, 342 тыс.руб. – денежные средства, 12 тыс.руб. – прочие внеоборотные активы). Таким образом увеличение оборотных активов в основном произошло за счет увеличения запасов, дебиторской задолженности, краткосрочных финансовых вложений.

Собственные капитал предприятия на начало 2012 года составил 15 944 тыс. руб., а на конец 2012 года 27 021 тыс. руб., т.е. произошло увеличение на 11 077 тыс. руб. Данное увеличение способствует усилению финансовой устойчивости предприятия. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств предприятия и снижения уровня краткосрочной кредиторской задолженности.

Заемные средства на начало 2012 года составили 144 200 тыс. руб., а на конец 2012 года 204 881 тыс. руб., т.е. произошло увеличение на 60 681 тыс. руб. ( кредиторская задолженность на 36 622 тыс.руб. ). Данное увеличение произошло произошло за счет кредиторской задолженности и увеличение суммы долгосрочных заемных обязательств.

На начало 2012 года предприятие получило прибыли 23 439 тыс. руб., а на конец 2012 года — 25 052 тыс. руб., т.е. увеличение прибыли составило 1 613 тыс.руб.

Выручка предприятия увеличилась с 254 999 тыс.руб. до 307 698 тыс.руб., что составляет 52 699 тыс.руб. Это является хорошим показателем, но также произошло и повышение себестоимости проданной продукции с 189 124 тыс.руб. до 248 043тыс. руб., т.е. на 58 919 тыс.руб.

Показатели рентабельности в 2007 году оказались более высокими по сравнению с 2010 и 2012 годами. В общем рассматриваемые показатели рентабельности увеличились на конец 2012 года по сравнению с 2010 годом и находятся в хорошем состоянии. А это значит, что прибыль обеспечивает предприятию возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия.

От осуществления всех видов деятельности в конце 2012 года ООО «Метмаш» получило прибыль в размере 15416 тыс.руб., что на 10,93% больше прибыли в начале 2012 года, составившей 13897 тыс.руб. наличие в анализируемом периоде у предприятия чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств.

Платежеспособность и финансовая устойчивость ООО «Метмаш» находятся, в целом, на приемлемом уровне. Предприятие имеет удовлетворительный уровень доходности, хотя отдельные показатели находятся ниже рекомендуемых значений. Следует отметить, что данное предприятие недостаточно устойчиво к колебаниям рыночного спроса на продукцию (услуги) и другим факторам финансово- хозяйственной деятельности. Работа с предприятием требует взвешенного подхода.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бережная В.И. Управление финансовой деятельностью предприятий (организаций): учебное пособие: Москва: Финансы и статистика: Инфра–М, 2011. – 333с.

2. Тихомиров Е. Ф. Финансовый менеджмент. Управление финансами предприятия: Академия, 2010. – 381 с.

3. Гиляровская Л.Т., Лысенко Д.В., Эндовицкий Д.А. Комплексный экономический анализ хозяйственной деятельности. — М.: ВЕЛБИ. 2010 г.

4. Чернова В.Э., Шмулевич Т.В. Анализ финансового состояния предприятия: Учебное пособие.- М.: 2011г.

5. Ефимова О.В. Финансовый анализ.- М.: Бухгалтерский учет. 2010 г.

6. Кокин А.С., Ясенев В.Н., Яшина Н.И. Методология и практика Финансового менеджмента: Учебно-методическое пособие. 2 ч. – Н. Новгород: Нижегородский государственный университет им. Н.И.Лобачевского, 2010 г.

7. Колчина Н.В. Финансы предприятий. М.: Юнити – Дана. 2009 г.

8. Крейнина М.Н. Финансовое состояние предприятия.-М.: Инфра-М. 2010 г.

9. Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической деятельности предприятия:. — М.: ЮНИТИ-ДАНА. 2009г.

10 . Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз. Учебник для вузов. Гриф МО Год: 2013

11. Кириченко Т. В. Финансовый менеджмент. учебное пособие, 2009 г.

12.Тарасов В.А. Анализ финансового состояния предприятия.-М.: Проспект. 2010 г.

13. под ред. О.В. Ефимовой и М.В. Мельник. Анализ финансовой отчетности: Учеб. пособие для студентов; 3-е изд., испр. и доп. Москва: Омега-Л. 2011г.

14. Казакова Р.П. Теория экономического анализа: Учебное пособие.: ИНФРА-М 2014г.

15. Савчук В. П. Управление финансами предприятия: Лаборатория знаний-М.:БИНОМ, 2009г. – 480с.

16. Ковалев В.В. Финансовый менеджмент: учебник — М.: Проспект, 2011г. – 478 с.

17. Ковалев В. В. Основы теории финансового менеджмента: учебно–практическое пособие-М.: Проспект, 2009г. – 533 с.

18. Бригхем Ю., Эрхардт М. Финансовый менеджмент — 10-е изд.: Пер. с англ.; Под ред. Е.А. Дорофеева. — СПб.: Питер. 2009г.

19. Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ.

20. Приказ Федеральной службы России по финансовому оздоровлению от 23.01.2001 N 16.

21. Методическое положение по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса от

22. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности — М.: Дело и Сервис. 2009г.

23. Салихов Б.В. Экономическая теория. – 3-е изд., перераб. И доп. – М.: Издательский дом «Дашков и Ко», 2009г.

24. Колпакова Г.М. Финансы, денежное обращение и кредит: учебное пособие для бакалавров. – М.: 2012г.

25. Ковалев В.В. Финансы организаций (предприятий): учебник. – М.:2012г. – 352с.

26. Вахрин П.И., Нешитой А.С. Финансы: учебник. – 4-е изд., испр.и доп. – М.: Издательский дом «Дашко и Ко», 2010г.

27. Лихачева О.Н., Щуров С.А. Долгосрочная и краткосрочная финансовая политика предприятия: учеб.пособие / под ред.И.Я.Лукасевича. – М.: Инфра-М; Вузовский учебник, 2011г.

28. Брусов П.Н., Филатова Т.В. Финансовый менеджмент. Финансовое планирование: учебное пособие. 2-е изд., стер. – М., 2013г. – 232с.

29. Ефимова О.В. Финансовый анализ: современные инструментарий для принятия экономических решений: учебник. – М., 2013г. – 349с.

30. Лизинг: экономические, правовые и организационные основы / под ред. А.М.Тавасиева. – М.: ЮНИТИ, 2010г.

31. Постановление Правительства Российской Федерации «О федеральном казначействе» от 01.12.2004г. №703 (ред. от 02.11.2013г.)

32. Кейнс Дж.М. Общая теория занятости, процента и денег // Антология экономической классики. – М.: Эконов, 1993г. – Т.2.

33. Галанов В.А. Производные финансовые инструменты: учебник. – М.: Инфра-М, 2011г.

34. Финансовый закон «О финансовых основах местного самоуправления в РФ» от 06.10.2003г. №131-ФЗ (ред.от 29.12.2010г).

35. Конституция Российской Федерации.

36. Налоговый кодекс Российской Федерации.

37. Турманидзе, Т. У. Анализ и диагностика финансово–хозяйственной деятельности предприятий: учебник / Т. У. Турманидзе. – Москва: Экономика, 2011. – 478 с.

38. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: [комплексный подход к управлению финансами]: учебное пособие / С. В. Галицкая. – Москва: Эксмо, 2010. – 649 с.

39. Финансовый менеджмент: [перевод с английского] / Юджин Ф. Бригхэм, Майкл С. Эрхардт. – Санкт–Петербург: Питер Пресс, 2009. – 959 с.

40. Финансы предприятий: менеджмент и анализ: учебное пособие / А. Д. Шеремет, А. Ф. Ионова. – Москва: Инфра–М, 2009. – 478 с.

41. Шуляк, П. Н. Финансы предприятия: учебник / П. Н. Шуляк. – Москва: Дашков и Кº, 2009. – 619 с.

42. Финансовый менеджмент: учебное пособие / Т. П. Варламова, М. А. Варламова. – Москва: Дашков и К°, 2012. – 302 с.

Анализ финансовых результатов деятельности предприятия

Финансовые аналитики и аудиторы коммерческих компаний в обязательном порядке и на регулярной основе проводят анализ финансовых результатов деятельности предприятия. Данный вид исследований направлен на объективную оценку способности фирмы приносить прибыль. Он помогает понять, эффективен ли вложенный в организацию капитал, грамотно ли ведется управление деятельностью, оправданы ли расходы, стабильны ли доходы, и каков прогноз на будущее.

Анализ финансовых результатов деятельности предприятия: общие сведения

Практически любая коммерческая организация преследует свою главную цель – увеличение прибыли, поскольку без извлечения прибыли могут функционировать лишь общественные предприятия, которые могут рассчитывать на финансовую поддержку государства (бюджетные) и некоторых иных спонсоров. А потому именно показатель прибыли (убытка) является конечным результатом большинства разновидностей финансового анализа деятельности компаний, и анализ финансовых результатов не является исключением. Единственное, несколько по-другому проводится анализ работы организаций со стоимостно-ориентированным управлением, которых в большей степени заботит повышение стоимости собственных акций, нежели временное увеличение получаемой прибыли. Но мы будем рассматривать именно анализ, целью которого является исследование способности извлекать прибыль, т.к. в РФ пока что не развиты прозрачные рыночные условия.

Важно! Анализ финансовых результатов проводится не только с целью получения оценки текущего состояния организации, но и для прогнозирования дальнейшего положения дел.

Говоря об анализе финансовых результатов, следует сперва определиться с понятием финансового результата. Итак, под данным термином подразумевается экономический итог хоз. деятельности компании – это может быть прирост стоимости собственного капитала исследуемой фирмы (при благоприятном исходе) или его уменьшение в течение отчетного периода. Выражается финансовый результат в денежной форме.

Важно! Если требуется проанализировать финансовые результаты хозяйствования целой группы организаций, применяется консолидированная отчетность, поскольку внутри группы прибыль одной фирмы может перетекать в прибыль другой компании.

Если для проведения исследования приглашается внешний аналитик, ему следует предоставить следующую документацию:

- Отчет о финансовых результатах (для проверки основных расходов, доходов, иных фин. итогов).

- Бухгалтерский баланс (для анализа нынешней политики сбыта и вычисления некоторых показателей рентабельности, указывающих на целесообразность эксплуатации ресурсов для извлечения прибыли).

- Отчет о движении денежных средств (для сравнения показателей с величинами из отчета о фин. итогах – такое сопоставление продемонстрирует качество политики сбыта и кредитования).

Важно при проведении анализа не забыть об изучении факторов, формирующих фин. результаты. К таковым относятся:

- эффективность управления, опыт менеджеров, качество принимаемых ими решений;

- умение грамотно управлять налоговыми обязательствами фирмы;

- структура капитала (от разработанной структуры зависит объем расходования финансовых ресурсов);

- целесообразность расходования трудовых, материальных и иных ресурсов; уровень производства;

- конкурентоспособность оказываемых услуг, выполняемых работ, произведенных товаров (индикатор – валовая маржа), от которой зависит наличие/отсутствие возможности поддержания большой стоимости продукции.

Итак, основные цели данного вида финансового исследования заключаются в следующем (могут варьироваться в зависимости от того, кто является конечным потребителем итогов исследования):

- определение действительного размера чистой прибыли, качества получаемой прибыли;

- выявление степени стабильности главных показателей балансовой прибыли;

- получение объективной оценки эффективности деятельности предприятия и способности извлекать прибыль, анализ порога прибыли;

- оценка степени влияния субъективных и объективных факторов на возможность получения прибыли;

- выявление тенденции изменения основных элементов балансовой прибыли с целью составления прогнозов;

- определение размеров прибыли и убытков, отслеживание динамики прибыли и рентабельности;

- исследование эффективности отношений с кредиторами и дебиторами;

- изучение структуры активов и пассивов;

- нахождение причин убытков и разработка стратегии по их устранению;

- поиск резервов улучшения финансового состояния компании и разработка мероприятий по их применению;

- осуществление контроля за выполнением плана продаж.

Пример того, в какой последовательности может проводиться анализ финансовых результатов (очередность и набор этапов зависят от целей исследования):

- Определение отрасли в экономике, исследование общего положения дел на производстве.

- Исследование динамики показателя прибыльности за требуемый период.

- Определение качества прибыли.

- Вертикальный анализ ОФР.

- Расчет коэффициентов рентабельности.

- Проведение сравнительной характеристики с показателями конкурентов.

- Выводы, план мер по улучшению показателей.

Анализ доходов и расходов, прибыли (анализ финансовых результатов)

На схеме ниже представлен перечень методов, используемых при проведении анализа финансовых результатов деятельности предприятия:

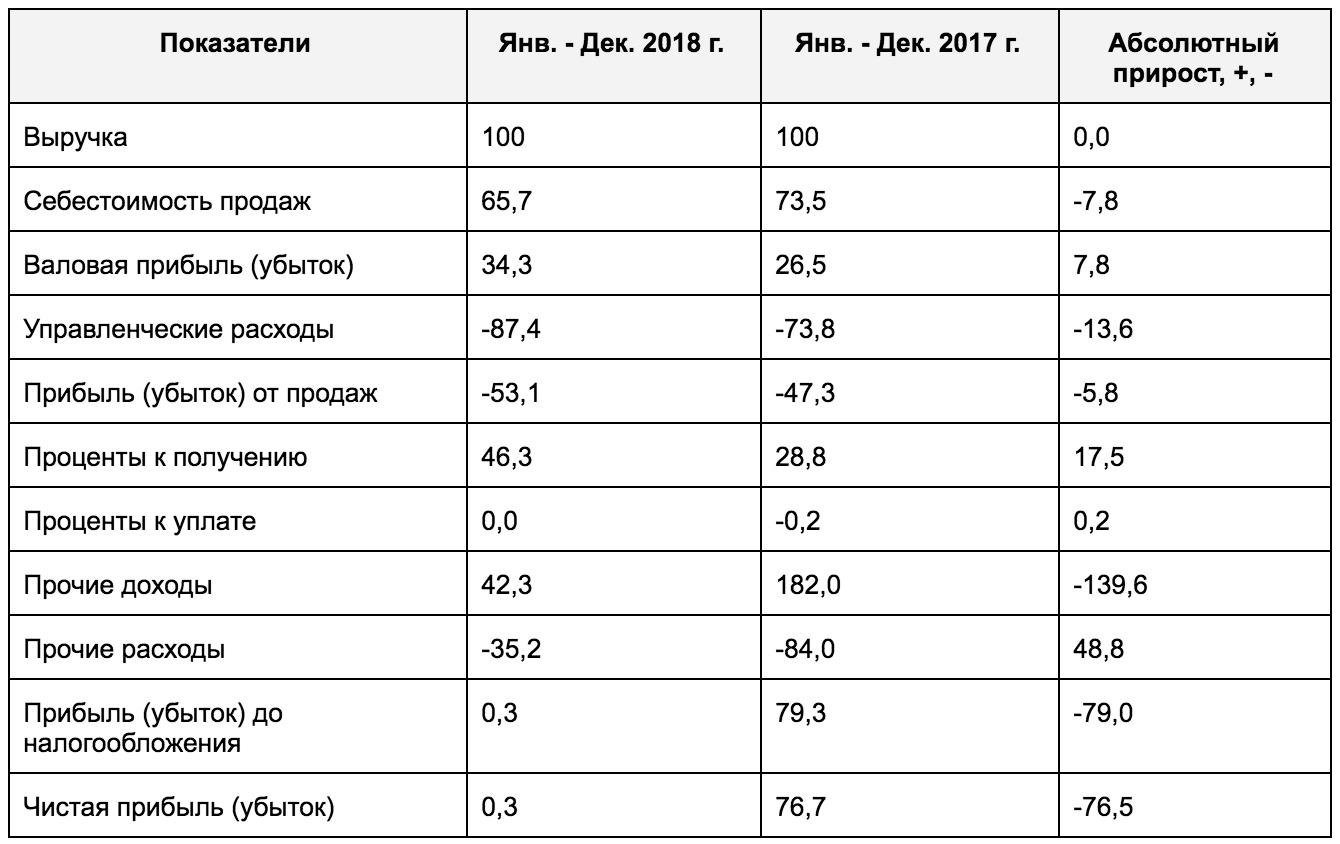

Суть вертикального анализа, проводимого с целью изучения доходов и расходов, заключается в нахождении значения отношений каждого из показателей хозяйственной деятельности к сумме выручки за данный период. Целью проведения подобного анализа становится выяснение роли каждого дохода и каждой затраты в формировании итогового результата. Предпочтительно, чтобы анализ показал высокую долю себестоимости в общей выручке. Приведем наглядный пример вертикального анализа:

Важным, помимо прочего, является выявление структуры доходов при помощи горизонтального и вертикального анализа. Положительным качеством компании и деятельности в течение периода является получение большей части доходов от основной деятельности. В нашем же случае видно, что доля прочих доходов составила 182% от общей суммы выручки компании, т.е. такие поступления средств были основными. Вывод – снижение вероятности того, что прибыль будет стабильной.

Вертикальный анализ также позволяет вычислить значения валовой, операционной, доналоговой и чистой маржи:

Выводы и предложения по результатам проведенного анализа

3. Выводы и предложения по результатам проведенного анализа

3.1 Основные выводы по результатам анализа

В результате проведенного анализа удовлетворительности структуры баланса ООО «Пульс»были выявлены существенные отклонения показателей предприятия от установленных Федеральным управлением по делам о несостоятельности критериальных значений. Однако нельзя не отметить положительной тенденции, наметившийся в 2005 г. и 2006 г. к улучшению данных показателей в динамике. Например, показатель текущей ликвидности имеет на конец периода невысокое значение (норма показателя равна 2), а динамика абсолютного показателя деятельности предприятия – собственных оборотных средств, его финансовой устойчивости, говорит о положительной тенденции роста части собственных средств, вкладываемых в оборотные активы. [1]

Значение показателя обеспеченности собственными оборотными средствами являются достаточно низкими и отклоняются от уровня, установленного Федеральным управлением по делам о несостоятельности (согласно Распоряжению Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 г. №31-р) на 0,0019, что составляет примерно 23% от фактического значения показателя на конец анализируемого периода.

Коэффициент соотношения заемных и собственных средств характеризует финансовую устойчивость предприятия. Он показывает, что у ООО «Пульс» больше привлеченных средств, чем собственных. Допустимый уровень зависимости определяется условиями работы каждого предприятия и, прежде всего, скорость оборота оборотных средств.[6]

Выходом из сложившегося положения, должная стать ликвидация части материально-производственных запасов. Учитывая, что в соответствии с действующим законодательством налог на имущество предприятия берется со всей совокупности основных и оборотных средств, предприятию ООО «Пульс» необходимо избавиться от труднореализуемых активов. На предприятии рекомендуется организовать проведение инвентаризации материально-производственных запасов. По результатам этой инвентаризации залежалые запасы и неликвиды должны быть проданы, это позволит:

Повысить маневренность функционирующего капитала предприятия и оборотных средств в целом.

Улучшить финансовую устойчивость предприятия.

Перевести часть менее ликвидных активов (производственных запасов) в наиболее ликвидные (денежные средства на расчетном счете).

Снизить налог на имущество, уплачиваемый предприятием в бюджет.[5]

Анализ финансовой устойчивости показал, что финансовая независимость ООО «Пульс»несколько ухудшилось за период 2004-2006 г.г.

Коэффициент оборачиваемости запасов предприятия снизился более чем в 2 раза (в 2004 г. имел значение 14,232, в 2005 г. – 8,077, в 2006 г. – 6,075).

Снижение коэффициента оборачиваемости показало, что произошло некоторое падение финансовой устойчивости предприятия ООО «Пульс», поскольку произошло увеличение средств, связанных в наименее ликвидной статье баланса (Производственные запасы) за счет соответственного уменьшения более ликвидных активов.

Приведенные данные и выводы свидетельствуют о низкой эффективности деятельности ООО «Пульс», т.е. об убытке.

3.2 Предложения по улучшению основных экономических показателей

Основными направлениями совершенствования финансовой деятельности ООО «Пульс» после проведенного анализа являются следующие направления:

1. Переориентация предприятия на торговлю принципиально новыми или усовершенствованными видами продукции.

2. Ликвидация дефицита денежных средств путем отказа от торговли теми видами продукции, которые в последнее время не пользовались спросом и оседали на складе.

3. Сокращение сверхнормативных запасов.

4. Продажа части постоянных активов (основных средств).

5. Получение долгосрочного финансирования.

6. Совершенствование работы по взысканию дебиторской задолженности.

7. Контроль за состоянием расчетов с покупателями по просроченным задолженностям.

8. Ориентация по возможности на большее число покупателей в целях уменьшения риска неуплаты одним или несколькими крупными покупателями.

9. Контроль за соотношением дебиторской кредиторской задолженности: значительное превышение дебиторской и кредиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дорогостоящих кредитов банков.

10. Использование способа предоставления скидок при долгосрочной оплате.

11. Пересмотр цен на товары и, по возможности, проведение маркетингового исследования с целью выявить уровень платежеспособного спроса.

Далее предложена разработка мероприятий по улучшению основных экономических показателей финансовой деятельности ООО «Пульс».

Мероприятием, повышающим эффективность работы предприятия, улучшающим его финансовое состояние, может послужить продажа основных фондов склада, большая часть площади которого пустует уже в течение двух лет.

Выходом из создавшейся ситуации неэффективной структуры баланса предприятия может явиться изыскание резервов для снижения издержек, которое позволит соответственно снизить и цены на товары без потерь для предприятия (при неизменной рентабельности этих товаров).

Например, возможным является сокращение постоянных расходов ООО «Пульс»за счет сокращения раздутого аппарата управления.

Кроме того, еще одним мероприятием по улучшению показателей может послужить переориентация торгового предприятия ООО «Пульс» на принципиально новые или усовершенствованные виды товаров, что предъявляет достаточно высокие требования к службе маркетинга предприятия. Маркетинговой службой ООО «Пульс» могут быть проведены маркетинговые исследования, по более точному выявлению потребностей рынка, определению его емкости, а также исследования, на основании которых, предприятие может осваивать новые сегменты рынка с уже существующим в его ассортименте товарами.

В ближайшее время для предприятия наиболее действенными путями стабилизации ликвидности предприятия являются сокращение сверхнормативных запасов, проведение работы по определению рационального объема товаров на складе. Вместе с тем необходимо проводить работы по поиску надежных поставщиков, что позволит предприятию отказаться от закупки материалов и сырья впрок и высвободить часть оборотных средств, связанных в сверхнормативных запасах.

Сдача в аренду неиспользуемых площадей и реализация части основных средств, малоиспользуемых в хозяйственной деятельности предприятия, позволят сократить постоянные активы предприятия и увеличить долю наиболее ликвидной части активов, что положительно скажется на платежеспособности предприятия.

С целью недопущения текущей убыточности ООО «Пульс» предлагается разработать систему экономического стимулирования персонала.

Анализ проведённого исследования

В феврале 2012 года нами было проведено социологическое исследование, в ходе которого было опрошено 20 респондентов таких возрастных категорий:

В результате полученных данных, мы получили следующие результаты.

На вопрос: «Как вы ощущаете себя в быстро меняющейся ситуации (социальной, экономической, политической и др.)?», основное количество респондентов ощущают себя удовлетворительно. Категорию «плохо» никто не отметил, но и «отлично» себя ощущает лишь один респондент.

В возрастной категории от 20 до 30, а так же от 41 до 50 лет чаще всего респонденты ощущают себя удовлетворительно в быстро меняющейся ситуации. От 31 до 40 лет респонденты ощущают себя нормально в быстро меняющейся ситуации.

Следовательно, основная масса населения городского округа Тольятти, не зависимо от возрастной категории, не любят изменения, но понимают, что они неизбежны и с течением времени привыкают к новому.

На вопрос: «Как по Вашему мнению, изменится ли ситуация в Тольятти в связи со строительством особой экономической зоны?» основное количество респондентов отмечают вариант: «улучшится». Ни один респондент не отметил вариант ответа: «ухудшится».

Респонденты в возрасте от 31 до 40 лет чаще остальных уверены в том, что ситуация в Тольятти в связи со строительством особой экономической зоны не изменится, по их мнению люди будут работать в прежних условиях.

Итак, респонденты в возрасте от 20 до 30 лет и от 41 по 50 лет чаще других отмечают, что ситуация в Тольятти в связи со строительством особой экономической зоны улучшится и появится много новых рабочих мест.

На вопрос: «Что вы предпринимаете в ситуации роста цен, чтобы сохранить прежний уровень жизни?» большинство женщин сократили бы свои расходы или же ничего не предпринимали. Мужчины же в ситуации роста цен предпочитают выращивать овощи и фрукты на своём земельном участке, чтобы сохранить прежний уровень жизни.

Опросив 20 респондентов в возрастных категориях 20-30, 31-40, 41-50, 51-60 лет, можно выделить несколько характерных особенностей.

Во-первых, половина опрошенных отмечают, что за последний год материальное положение их семьи улучшилось. Остальная половина отмечают, что их материальное положение либо осталось без изменения, либо незначительно ухудшилось.

Во-вторых, половина отпрошенных отмечают, что статус моногорода положительно влияет на положение дел в Тольятти и заставляет задуматься о перспективах города. Остальные, напротив, считают, что статут моногорода отрицательно влияет на положение дел в Тольятти или же затрудняются ответить.

В-третьих, 13 респондентов из 20 на вопрос: «Как бы Вы отнеслись к предложению получить работу в другом городе, регионе?» допускают такую возможность, что говорит об «утёчке кадров» из города Тольятти. Остальные 7 опрошенных отрицательно относятся к такому предложению.

Основное количество респондентов отмечают, что ситуация за последние три года в основных сферах городского округа Тольятти либо ухудшилась, либо не изменилась.

Качество услуг ЖКХ и повышение цен на них вызывает возмущение со стороны всех опрошенных, большинство придерживаются мнения, что цены на услуги ЖКХ повышаются, а качество услуг не меняется.

14 из 20 опрошенных уверены, что мнение об автомобилях, выпускаемых АвтоВАЗом отрицательно влияет на репутацию Тольятти, так как негативное мнение об автомобилях снижает престиж городского округа Тольятти.

В итоге, большинство опрошенных не удовлетворены своим социально-экономическим положением и условиями жизни в городском округе Тольятти.

Анкета

Уважаемый участник опроса! Тольяттинский госуниверситет, кафедра «Социология» предлагает Вам принять участие в анкетировании, посвященном актуальной теме — удовлетворенности жителей Тольятти своим социально-экономическим положением, условиями жизни. Отметьте, пожалуйста, кружком варианты ответов, которые соответствуют Вашему мнению. Фамилию указывать не надо, опрос анонимный.

Дата добавления: 2018-05-02 ; просмотров: 207 ;