Методы анализа затрат предприятия

Методика анализа затрат и себестоимости

Под себестоимостью продукции, работ, услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, — используемых непосредственно в процессе изготовления и реализации продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования. Состав затрат, включаемых в себестоимость продукции, их классификация по статьям определяются государственным стандартом, а методы калькулирования – самими предприятиями.

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой соизмерения расходов и доходов, то есть самоокупаемости – основополагающего признака рыночного хозяйственного расчета. Себестоимость – это один из обобщающих показателей интенсификации и эффективности потребления ресурсов.

Задачами анализа себестоимости продукции являются:

· оценка обоснованности и напряженности плана по себестоимости продукции, издержкам производства и обращения на основе анализа;

· установление динамики и степени выполнения плана по себестоимости;

· определение факторов, повлиявших на динамику показателей себестоимости и выполнения плана по ним, величины и причины отклонений фактических задач от плановых;

· анализ себестоимости отдельных видов продукции;

· выявление резервов дальнейшего снижения себестоимости продукции.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции.

Объектами анализа являются сумма затрат на производство, себестоимость товарной и реализованной продукции, снижение затрат на 1 руб. товарной продукции по сравнению с предыдущим (базовым) периодом, экономия от снижения себестоимости товарной продукции, затраты на 1 руб. товарной продукции по отдельным калькулируемым группам.

Динамика себестоимости разнородной продукции, работ и услуг лучше характеризуется показателем снижения себестоимости сравнимой продукции (работ, услуг). Он представляет собой суммированную по всем видам продукции экономию, отнесенную ко всей себестоимости этой же продукции в базисном году и выраженную в процентах.

В отечественной практике управления затратами для целей планирования, учета и калькулирования существует следующая классификация:

• по виду производства – основное и вспомогательное;

• по виду продукции – отдельное изделие, группа однородных изделий, заказ, передел, работы, услуги;

• по виду расходов – статьи калькуляции и элементы затрат;

• по месту возникновения затрат – участок, цех, производство, хозрасчетная бригада.

По отношению к величине выпуска продукции выделяют постоянные и переменные затраты. Постоянные затраты (амортизация, аренда помещений, налог на имущество, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата и т. п.) остаются стабильными при изменении объема производства. Переменные затраты (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия и т.п.) изменяются пропорционально объему производства продукции. Величина постоянных расходов может сохраниться и при полной остановке предприятия.

По участию в процессе производства выделяют производственные затраты и коммерческие расходы. Обусловлено это тем, что каждое изделие проходит два цикла — производственный и цикл реализации. Состав и экономическое содержание затрат на этих этапах существенно отличаются друг от друга. Кроме того, эти виды затрат различаются друг от друга по времени возникновения и по возможным направлениям снижения удельного веса расходов при осуществлении отдельных операций.

При анализе динамики производственных затрат, важно разделять влияния различных факторов: роста или снижения производства и реализации; изменения расхода сырья и материалов, трудозатрат на единицу продукции; изменения уровня организации производства и технологии. Анализ затрат на рубль товарной продукции помогает решить эту задачу.

Затраты на один рубль товарной (реализованной) продукции — наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам.

Затраты на один рубль товарной продукции определяются отношением общей суммы затрат на производство и реализацию продукции к товарному исчисленной в оптовых ценах:

где З1 – затраты на один рубль товарной продукции,

q – количество, объем выпуска в натуральном выражении,

Затраты на один рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости производимой продукций. Общая сумма затрат в свою очередь зависит от объема производства, ее структуры, величины постоянных и переменных затрат. Постоянные и переменные затраты в свою очередь зависят от эффективности использования ресурсов и цен на потребленные ресурсы.

Для того, чтобы проанализировать изменение затрат на один рубль товарной продукции необходимо:

1. Рассчитать затраты на один рубль товарной продукции всех плановых показателях:

2.Рассчитать затраты на один рубль товарной продукции, пересчитанные на фактический выпуск и ассортимент:

3.Рассчитать затраты на один рубль товарной продукции, пересчитанные на фактическую себестоимость, т.е. фактический выпуск в ценах, принятых в плане:

4. Определить фактические затраты в ценах, действовавших в отчетном году:

Фактическую сумму экономии (убытка) от снижения (роста) себестоимости товарной продукции можно рассчитать по формуле:

где ∆TC – сумма экономии (убытка);

ATC и ATC1 – затраты на 1 рубль товарной продукции в базовом и отчётном периодах соответственно;

Qт – выпуск товарной продукции в базовом периоде.

Анализ затрат поэкономическим элементам осуществляется следующим образом:

1. Определяется общая величина затрат по плану и по факту (смета затрат).

2. Определяется абсолютное отклонение по смете затрат (фактические затраты минус плановые).

3. Сопоставляются фактические затраты данного периода с фактическими затратами прошлого периода. Анализ показателя в динамике (за ряд лет).

4. Определяется абсолютное отклонение по каждому экономическому элементу и удельный вес каждого элемента затрат.

По изменению удельного веса расходов на зарплату определяют изменение трудоемкости продукции. Увеличение удельного веса затрат является следствием увеличения трудоемкости продукции, и наоборот.

По изменению удельного веса материальных затрат определяют изменение производительности труда. Увеличение удельного веса материальных затрат является следствием роста производительности труда и наоборот.

По изменению удельного веса амортизационных отчислений определяют изменение технического уровня производства.

В целом анализ затрат по экономическим элементам позволяет установить влияние технического прогресса на структуру затрат.

Виды анализа затрат предприятия;

Содержание анализа затрат на предприятии

Важное значение в экономическом анализе производственно-хозяйственной деятельности отводится анализу затрат (см. Глоссарий), который помогает оценить эффективность использования всех ресурсов предприятия, собрать информацию для подготовки планов и принятия рациональных управленческих решений в области затрат. В системе управления затратами анализ заканчивает функциональный цикл и одновременно является его началом.

Управленческий анализ, как и управленческий учет, призван обеспечить управленческий аппарат организации, предприятия информацией, необходимой для управления и контроля за деятельностью организации и помогающей управленческому аппарату в выполнении его функций. Большая часть аналитической информации, связанная с анализом ресурсов производства, представляет собой промежуточную информацию, которая, в конечном счете, отражается в определенных результативных показателях.

Ресурсы производства проходят стадии снабжения и производства, превращаясь в основные итоговые результаты – продукцию, выручку и затраты. Это позволяет сформулировать систему целей управленческого анализа:

1) оценить место предприятия на рынке данного товара;

— определить организационно-технические возможности предприятия;

— выявить конкурентоспособность продукции, емкость рынка;

2) проанализировать ресурсные возможности увеличения объема производства и продаж за счет лучшего использования средств труда, предметов труда, трудовых ресурсов;

3) оценить возможные результаты производства и реализации продукции и пути ускорения процессов производства и реализации;

4) принять решения по ассортименту и качеству продукции, запуску в производство новых образцов продукции;

5) выработать стратегию управления затратами на производство по отклонениям, по центрам затрат, ответственности;

6) определить политику ценообразования;

7) проанализировать взаимосвязь объема продаж, затрат и прибыли с целью управления безубыточностью производства.

Объектом анализа затрат может быть весь объем произведенной продукции, объем реализованной продукции, отдельные виды продукции, отдельные виды производств, центры, отдельные технологические процессы и операции.

Финансовый анализ ведется на базе:

— учетной информации по фактам хозяйственной деятельности;

— планируемым данным (как правило, агрегированным по статьям).

При этом возможно использование следующих учетных политик с соответствующей каждой из них документацией:

— одновременно бухгалтерской и управленческой.

Ведение управленческого учета, а тем более, двух методик учета параллельно, является достаточно дорогостоящим мероприятием, но именно управленческий учет дает возможность наиболее оперативно и адекватно анализировать данные.

Анализ затрат по основному виду деятельности предприятия включает выполнение следующих работ:

— анализ общей суммы затрат на производство и сбыт продукции;

— анализ себестоимости готовой продукции;

— анализ себестоимости отдельных видов продукции и себестоимости единицы продукции;

— анализ затрат на обслуживание производства и управление;

— анализ затрат на один рубль товарной продукции;

— анализ затрат на производство и сбыт продукции.

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат на производство продукции (услуг) в целом по предприятию и по основным элементам: оплата труда, отчисления на социальные нужды, материальные затраты, амортизация, прочие затраты.

Анализ динамики затрат проводится по экономическим элементам на основании данных формы № 5 финансовой (бухгалтерской) отчетности, в которой приводятся сведения о затратах предприятия за отчетный период и аналогичный период предыдущего года. При анализе целесообразно использовать плановые данные.

Анализ отклонений определяет разницу между конкретными значениями определенного показателя, причем значения могут браться в самых разнообразных разрезах хозяйственной деятельности предприятия. Он применяется для анализа себестоимости всей товарной продукции как сравнимой, так и несравнимой.

Частным случаем анализа отклонений, выделяемым в самостоятельную категорию, является план-фактный анализ. Он позволяет сравнивать запланированные и фактически достигнутые значения некоторого показателя.

Анализ расходов на обслуживание производства и управление начинается с изучения динамики их абсолютных сумм и доли в нормативно чистой продукции.

Изучение динамики абсолютных сумм расходов проводится с точки зрения выяснения влияния на их изменение мероприятий по усилению режима экономии, совершенствованию обслуживания производства и управления им. Изучение динамика расходов имеет также значение для проверки обоснованности запланированного роста или снижения отдельных статей и расходов. Запланированное изменение их сумм должно вытекать из предусмотренного изменения численности обслуживающего и управленческого персонала, роста организационно-технического уровня предприятия и других условий хозяйствования, влияющих на размер соответствующих статей расходов.

Затраты на рубль товарной продукции (ЗРТП) определяются отношением полной себестоимости продукции к стоимости той же продукции в оптовых ценах:

Ni – количество i-го вида продукции (работ, услуг), ед.;

Ci – себестоимость i-го вида продукции (работ, услуг), руб. / ед.;

Цi – цена i-го вида продукции (работ, услуг), руб. / ед.;

Показатель затрат на рубль товарной продукции характеризует уровень себестоимости одного рубля обезличенной продукции и выступает как наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость.

Операционный анализ – один из наиболее эффективных способов осуществления первого этапа – измерения и анализа затрат. Это элемент управления затратами предприятия, позволяющий определить влияние структуры затрат и выручки на рентабельность продукции, либо подразделений предприятия. Он позволяет, путем моделирования, отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой продукции и объемом производства. Распространены и другие названия операционного анализа: анализ безубыточности, CVP-анализ (costs, volume, profit – анализ «затраты – объем – прибыль») (см. Глоссарий). Эффективность операционного анализа для выработки управленческих решений определяется тем, что такой анализ сводит воедино маркетинговые исследования, учет затрат, финансовый анализ и производственное планирование.

Тема 4: Концепции управления затратами

Концепция (от лат. conceptio – понимание, система) – это определенный способ понимания, трактовки каких-либо явлений, основная точка зрения, руководящая идея их освещения, ведущий замысел, конструктивный принцип той или иной деятельности. В такой теоретической и практической области знания, как управление, затратами основными базовыми концепциями являются:

— концепция затратообразующих факторов;

— концепция добавленной стоимости;

— концепция цепочки ценностей;

— концепция альтернативных затрат;

— концепция трансакционных издержек;

— концепция стратегического позиционирования

— концепция экономической добавленной стоимости

— концепция управления затратами на основе системы сбалансированных показателей

Методология анализа затрат на предприятии

1.3 Методология анализа затрат на предприятии

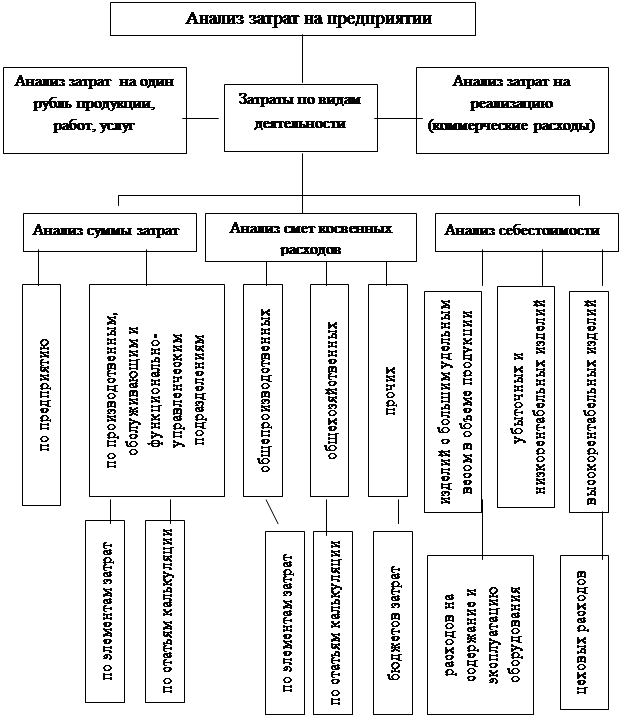

Анализ затрат, являясь важным элементом функции контроля, подготавливает информацию для обоснованного их планирования. В системе управления затратами анализ заканчивает функциональный цикл и одновременно является его началом. Затраты подвергаются анализу как в целом по предприятию, так и по производственным подразделениям, экономическим элементам затрат и калькуляционным статьям, видам деятельности, единицам продукции (работ, услуг), стадиям производственного процесса и другим объектам учета.

На предприятиях, где производственным, обслуживающим и функционально-управленческим подразделениям рассчитываются и устанавливаются бюджеты затрат, проводится анализ их исполнения — по всему бюджету подразделения вообще и по отдельным элементам в частности.

Содержание анализа затрат на предприятии раскрывает рисунок 1.

Рисунок 1 — Схема анализа затрат на предприятии

Анализ затрат по основному виду деятельности предприятия включает выполнение основных работ:

Анализ общей суммы затрат на производство и сбыт продукции по экономическим элементам. Анализ предполагает исследование затрат на производство и реализацию продукции (работ, услуг) по основному виду деятельности в разрезе экономических элементов [29,с.325].

Анализ проводится путем сравнения удельных весов фактических затрат по экономическим элементам отчетного периода с аналогичными показателями предыдущих периодов, а также плановыми данными.

Такой подход позволяет определить изменения в структуре затрат и выявить изменения материалоемкости, фондоемкости и зарплатоемкости и трудоемкости продукции. Снижение удельного веса средств на оплату труда свидетельствует о повышении его интенсивности.

При анализе изменений доли материальных затрат в общей сумме затрат на производство и сбыт продукции (работ, услуг) отдельного рассмотрения требует увеличение расходов на оплату услуг сторонних организаций по видам и выяснения причин их роста.

Уменьшение удельного веса материальных затрат при относительном увеличении доли затрат на оплату труда связано со структурными сдвигами в составе продукции.

Изменение доли амортизации в общей сумме затрат отражает динамику фондоемкости производства и фондовооруженности труда рабочих, а также переход к новому способу расчета амортизации.

Снижение доли затрат на амортизацию свидетельствует о массовом старении основных фондов или их выбытиям, а рост доли этих затрат может быть связан с ускоренной амортизацией техники или внедрением новой техники на производстве.

Анализ общих затрат предприятия по экономическим элементам должен вскрыть конкретные причины изменения суммы затрат по элементам и их структуры.

Анализ себестоимости готовой продукции (работ, услуг) по калькуляционным статьям. Объектом его служит, как правило, себестоимость готовой продукции предприятия (или производственных подразделений) и отдельных изделий (работ, услуг). Он позволяет установить, по каким статьям достигнута экономия в сравнении с предыдущим периодом или планом, а по каким допущен перерасход. Особого внимания требует статья, по которым произошли наибольшие изменения и допущен перерасход.

Одной из причин изменения затрат по прямым калькуляционным статьям является увеличение (или снижение) объема продукции (работ, услуг) и изменение ее структуры.

Причинами изменения прямых материальных затрат служат также изменение норм расхода и цен (тарифов) на материалы, топливо, энергию, покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

Причинами изменения затрат по статье «Заработная плата основных производственных рабочих» являются изменение трудоемкости продукции (работ, услуг) и среднечасовой оплаты труда.

Влияние взаимодействующих факторов на изменение прямых материальных затрат и прямых затрат на заработную плату основных производственных рабочих определяется при анализе себестоимости отдельных видов и единиц продукции (работ, услуг).

Причины изменения расходов на подготовку и освоение производства устанавливаются путем сравнения смет этих расходов за отчетный и предыдущий годы.

При анализе изменения косвенных расходов (общепроизводственных и общехозяйственных) изучаются их сметы в отчетном году в сравнении с предыдущим годом и данные аналитического учета по счету 25 (общепроизводственные расходы) и счету 26 (общехозяйственные расходы) [30,с.60].

При увеличении потерь от брака анализируются их причины, а также сопоставляются затраты на брак и компенсации в покрытие этих, затрат. Для выяснения причин роста потерь от брака используются данные аналитического учета по счету 28 (брак в производстве).

Анализ прочих производственных расходов проводится по видам их состава и выясняются причины их изменения в отчетном году по сравнению с предыдущим годом.

Анализ себестоимости отдельных видов (и единиц) продукции (работ, услуг).

Анализ затрат на обслуживание производства и управление.

Анализ затрат на один рубль продукции.

При проведении анализа затрат по основному виду деятельности предприятия необходимо фактический уровень затрат отчетного периода сравнить с достигнутым за предыдущий период или установленным планом, выявить объем и причины изменения затрат по составу и структуре, установить факторы, обусловившие рост или сокращение затрат, вскрыть резервы возможного их снижения [31,с.50].

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости [30,с.328].

Себестоимости служит основой соизмерения расходов и доходов, а также выступает одним из обобщающих показателей интенсификации и эффективности потребления ресурсов. Задачами анализа себестоимости являются:

а) оценка обоснованности и напряженности плана по себестоимости продукции (работ, услуг), издержкам производства и обращения на основе анализа поведения затрат;

б) установление динамики и степени выполнения плана по себестоимости;

в) определение факторов, влияющих на динамику показателей себестоимости и выполнение плана по ним, величины и причины отклонений фактических затрат от плановых;

г) выявлений резервов снижение себестоимости;

д) оценка и определение оптимального соотношения выручки и произведений затрат.

Информационной базой для анализа себестоимости товаров, работ и услуг являются данные отчетности, плановые и отчетные калькуляции себестоимости, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и др. документация [27,с.114].

Существует несколько методов учета затрат:

· система учета полных затрат и система учета переменных затрат («директ – костинг»);

· позаказный метод учета затрат – используется при изготовлении уникальной или выполняемой по специальному заказу продукции. Данный метод учета затрат успешно применяется в строительстве, научно – исследовательских организациях, сфере услуг и т.д., когда все прямые затраты учитываются по каждому индивидуальному заказу, а остальные затраты – по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленным коэффициентом распределения;

· попроцессный метод учета затрат – применяют организации с массовым типом производства, непродолжительным производственны циклом, ограниченной номенклатурой выпускаемой продукции, единой единицей измерение и калькулирования, практически полным отсутствием незавершенного производства. Этот метод характерен для добывающих отраслей и энергетики;

· система нормативного учета затрат («стандарт – кост») – эта система является инструментом планирования затрат и контроля за уровнем себестоимости. Данный учет затрат нацелен на управление затратами, установление цен и ценовой политики, бюджетное планирование и контроль и подготовку финансовой отчетности.

Необходимо отметить, что анализ себестоимости строительно-монтажных работ (СМР) имеет свои особенности. Состав себестоимости строительно-монтажных работ отличается от структуры себестоимости продукции промышленного производства.

Себестоимость строительно-монтажных работ складывается из затрат на оплату результатов прошлого труда (стоимость строительных материалов, сборных конструкций и деталей, электроэнергии и других материальных ресурсов) и расходов на оплату вновь затраченного труда (заработная плата строителей, включая начисления).

По структуре сметная стоимость делится на три группы:

а) прямые затраты;

б) накладные расходы;

в) плановые накопления.

На основе сметной стоимости планируются объемы строительно-монтажных работ и осуществляются расчеты за выполнение работы. Сумма прямых затрат и накладных расходов образует себестоимость строительно-монтажных работ.

Различают сметную, плановую и фактическую себестоимость.

Сметная себестоимость – сумма прямых затрат и накладных расходов вместе взятых, то есть она определяется как разница между сметной стоимостью строительно-монтажных работ и суммой плановых накоплений.

Плановая себестоимость меньше сметной себестоимости на величину задания по снижению себестоимости за счет внедрения организационно – технических мероприятий.

Фактическая себестоимость отражает в денежной форме все фактические затраты на производство строительно-монтажных работ, выполненных организацией.

Порядок анализа накладных расходов строительно-монтажных работ связан с особенностями их нормирования, планирования, учета, распределения и соотнесения на себестоимость.

Накладные расходы содержат затраты, которые не могут быть прямо отнесены на себестоимость отдельных строительных объектов. Плановые накладные расходы на строительные и монтажные работы рассчитываются исходя из существующих норм этих расходов и планируемого их снижения.

Накладные расходы определяются в процентах от прямых от прямых затрат по строительным работам и заработной платы по монтажным работам.

В производственно – экономическом плане все накладные расходы делятся на четыре группы:

а) административно – хозяйственные расходы по управлению и техническому руководству строительным производством. Они включают: заработную плату с начислениями административно – управленческого и производственного инженерно – технического персонала; командировочные, подъемные, почтово – телеграфные расходы; затраты на содержание помещений и др.;

б) расходы по обслуживанию рабочих. В их состав входят: дополнительная заработная плата рабочих, занятых на строительно- монтажных работах, отчисления на социальное страхование; затраты по санитарно – бытовому обслуживанию работников, охране труда и др.;

в) расходы по организации и производству работ. Они включают: затраты на содержание пожарно-сторожевой охраны; затраты на благоустройство и содержание строительных площадок, подготовку объектов строительства к сдаче и др.;

г) прочие накладные расходы. Сюда входят: отчисления на услуги буфетам и столовым; штрафы, пени и прочие непроизводительные затраты документация [29,с.288].

По характеру зависимости изменения накладных расходов от изменения объемов работ они подразделяются также на условно – постоянные и условно – переменные.

Объектами анализа себестоимости выступают следующие показатели:

· полная себестоимость СМР в целом и по элементам затрат;

· затраты на 1 рубль СМР;

· отдельные статьи затрат и др.

Таким образом, дальнейший анализ затрат на осуществление хозяйственной деятельности, которая составит практическую часть данной работы, будет проведен по следующей схеме:

· анализ динамики и структуры затрат на проведение строительно-монтажных работ;

· факторный анализ затрат, то есть выявление влияния отдельных факторов на результат и количественное измерение этого влияния;

· определение темпов роста объемов выполненных работ и затрат на строительно-монтажные работы и сопоставление данных показателей в целях оптимизации затрат.

Виды анализа затрат предприятия;

Содержание анализа затрат на предприятии

Важное значение в экономическом анализе производственно-хозяйственной деятельности отводится анализу затрат (см. Глоссарий), который помогает оценить эффективность использования всех ресурсов предприятия, собрать информацию для подготовки планов и принятия рациональных управленческих решений в области затрат. В системе управления затратами анализ заканчивает функциональный цикл и одновременно является его началом.

Управленческий анализ, как и управленческий учет, призван обеспечить управленческий аппарат организации, предприятия информацией, необходимой для управления и контроля за деятельностью организации и помогающей управленческому аппарату в выполнении его функций. Большая часть аналитической информации, связанная с анализом ресурсов производства, представляет собой промежуточную информацию, которая, в конечном счете, отражается в определенных результативных показателях.

Ресурсы производства проходят стадии снабжения и производства, превращаясь в основные итоговые результаты – продукцию, выручку и затраты. Это позволяет сформулировать систему целей управленческого анализа:

1) оценить место предприятия на рынке данного товара;

— определить организационно-технические возможности предприятия;

— выявить конкурентоспособность продукции, емкость рынка;

2) проанализировать ресурсные возможности увеличения объема производства и продаж за счет лучшего использования средств труда, предметов труда, трудовых ресурсов;

3) оценить возможные результаты производства и реализации продукции и пути ускорения процессов производства и реализации;

4) принять решения по ассортименту и качеству продукции, запуску в производство новых образцов продукции;

5) выработать стратегию управления затратами на производство по отклонениям, по центрам затрат, ответственности;

6) определить политику ценообразования;

7) проанализировать взаимосвязь объема продаж, затрат и прибыли с целью управления безубыточностью производства.

Объектом анализа затрат может быть весь объем произведенной продукции, объем реализованной продукции, отдельные виды продукции, отдельные виды производств, центры, отдельные технологические процессы и операции.

Финансовый анализ ведется на базе:

— учетной информации по фактам хозяйственной деятельности;

— планируемым данным (как правило, агрегированным по статьям).

При этом возможно использование следующих учетных политик с соответствующей каждой из них документацией:

— одновременно бухгалтерской и управленческой.

Ведение управленческого учета, а тем более, двух методик учета параллельно, является достаточно дорогостоящим мероприятием, но именно управленческий учет дает возможность наиболее оперативно и адекватно анализировать данные.

Анализ затрат по основному виду деятельности предприятия включает выполнение следующих работ:

— анализ общей суммы затрат на производство и сбыт продукции;

— анализ себестоимости готовой продукции;

— анализ себестоимости отдельных видов продукции и себестоимости единицы продукции;

— анализ затрат на обслуживание производства и управление;

— анализ затрат на один рубль товарной продукции;

— анализ затрат на производство и сбыт продукции.

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат на производство продукции (услуг) в целом по предприятию и по основным элементам: оплата труда, отчисления на социальные нужды, материальные затраты, амортизация, прочие затраты.

Анализ динамики затрат проводится по экономическим элементам на основании данных формы № 5 финансовой (бухгалтерской) отчетности, в которой приводятся сведения о затратах предприятия за отчетный период и аналогичный период предыдущего года. При анализе целесообразно использовать плановые данные.

Анализ отклонений определяет разницу между конкретными значениями определенного показателя, причем значения могут браться в самых разнообразных разрезах хозяйственной деятельности предприятия. Он применяется для анализа себестоимости всей товарной продукции как сравнимой, так и несравнимой.

Частным случаем анализа отклонений, выделяемым в самостоятельную категорию, является план-фактный анализ. Он позволяет сравнивать запланированные и фактически достигнутые значения некоторого показателя.

Анализ расходов на обслуживание производства и управление начинается с изучения динамики их абсолютных сумм и доли в нормативно чистой продукции.

Изучение динамики абсолютных сумм расходов проводится с точки зрения выяснения влияния на их изменение мероприятий по усилению режима экономии, совершенствованию обслуживания производства и управления им. Изучение динамика расходов имеет также значение для проверки обоснованности запланированного роста или снижения отдельных статей и расходов. Запланированное изменение их сумм должно вытекать из предусмотренного изменения численности обслуживающего и управленческого персонала, роста организационно-технического уровня предприятия и других условий хозяйствования, влияющих на размер соответствующих статей расходов.

Затраты на рубль товарной продукции (ЗРТП) определяются отношением полной себестоимости продукции к стоимости той же продукции в оптовых ценах:

Ni – количество i-го вида продукции (работ, услуг), ед.;

Ci – себестоимость i-го вида продукции (работ, услуг), руб. / ед.;

Цi – цена i-го вида продукции (работ, услуг), руб. / ед.;

Показатель затрат на рубль товарной продукции характеризует уровень себестоимости одного рубля обезличенной продукции и выступает как наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость.

Операционный анализ – один из наиболее эффективных способов осуществления первого этапа – измерения и анализа затрат. Это элемент управления затратами предприятия, позволяющий определить влияние структуры затрат и выручки на рентабельность продукции, либо подразделений предприятия. Он позволяет, путем моделирования, отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой продукции и объемом производства. Распространены и другие названия операционного анализа: анализ безубыточности, CVP-анализ (costs, volume, profit – анализ «затраты – объем – прибыль») (см. Глоссарий). Эффективность операционного анализа для выработки управленческих решений определяется тем, что такой анализ сводит воедино маркетинговые исследования, учет затрат, финансовый анализ и производственное планирование.

Тема 4: Концепции управления затратами

Концепция (от лат. conceptio – понимание, система) – это определенный способ понимания, трактовки каких-либо явлений, основная точка зрения, руководящая идея их освещения, ведущий замысел, конструктивный принцип той или иной деятельности. В такой теоретической и практической области знания, как управление, затратами основными базовыми концепциями являются:

— концепция затратообразующих факторов;

— концепция добавленной стоимости;

— концепция цепочки ценностей;

— концепция альтернативных затрат;

— концепция трансакционных издержек;

— концепция стратегического позиционирования

— концепция экономической добавленной стоимости

— концепция управления затратами на основе системы сбалансированных показателей