Факторный анализ чистой прибыли организации

Факторный анализ чистой прибыли

Каждое предприятие, вступающее в конкурентную рыночную среду, нуждается в эффективном применении находящихся в его распоряжении внутренних ресурсов, а также своевременном и максимально адекватном реагировании на перемену внешних условий. Этим целям служит соответствующая аналитика. Факторный анализ чистой прибыли предприятия можно разделить на два основных блока:

- внешние факторы;

- внутренние факторы.

Рассмотрим основные моменты, характеризующие факторный анализ прибыли.

Предмет и задачи факторного анализа чистой прибыли

Предмет факторного анализа – это осознание причин появления и изменения результатов деятельности под влиянием отдельных факторов.

Основными задачами факторного анализа являются:

- осознание влияния отдельных факторов на результат деятельности предприятия;

- оценка влияния отдельных факторов.

Сам же анализ может быть:

Факторный анализ позволяет выявить причинно-следственные связи и оценить влияние отдельных факторов на колебания значения прибыли предприятия.

Внешние и внутренние факторы

Под внешними факторами понимаются факторы рыночной конкурентной среды, влиять на которые или контролировать предприятие не в состоянии.

В их число, к примеру, входят:

- климатические и географические особенности;

- изменение государственных тарифов;

- инфляция;

- нарушение контрактов контрагентами и т.п.

Внутренние факторы — это факторы, влияние на которые является прерогативой предприятия.

Факторный анализ прибыли

Баланс предприятия, а также отчет о финансовых результатах отражают в себе основные итоги деятельности предприятия за определенный период.

Анализ финансовых итогов деятельности предприятия включает в себя и факторный анализ чистой прибыли.

Чистая прибыль конкретного периода отражает итоговый финансовый результат существования предприятия.

В рамках анализа чистой прибыли следует рассмотреть и другой важный показатель — прибыль от продаж. Изменение данного показателя во многом зависит от колебаний показателя выручки от реализации продукции. На последний же оказывают влияние следующие критерии:

- количественные колебания показателей объема реализации продукции;

- изменения в структуре реализации продукции;

- колебания стоимостных показателей продукции;

- колебания цен, влияющие на себестоимость продукции;

- изменение затрат на персонал и др.

Прибыль от продажи продукции предприятия исчисляется как разница между выручкой (за минусом налоговых платежей), себестоимостью продукции, коммерческими и управленческими расходами.

Вот два наиболее глобальных фактора, влияющих на рассматриваемый показатель:

- изменение объема реализации (рост объемов данного показателя неизменно увеличивает значение прибыли и влечет позитивные последствия для финансового состояния);

- изменение структуры продукции (увеличение доли более рентабельных видов продукции в общем объеме реализации приводит к увеличению суммы прибыли).

К примеру, вывод на основе факторного анализа может быть следующим:

«К увеличению прибыли предприятия привел рост объема продаж (за счет снижения уровня цен и изменения ассортимента реализованной продукции).

Резерв роста прибыли предприятия:

- увеличение доли рентабельной продукции в общем объеме продаж;

- снижение управленческих затрат».

Подобный факторный анализ способен предоставить менеджменту предприятия хорошую основу для принятия экономически верных управленческих решений.

Чистая прибыль предприятия. Формула. Методы анализа и цели использования

В статье рассмотрим чистую прибыль, формулу расчета, определение и ее роль в финансовом анализе предприятия. Знание значения чистой прибыли позволяет руководителям предприятий оценить эффективность деятельности за отчетный период. Чистая прибыль оказывает большое влияние на будущее развитие предприятия, на ее конкурентоспособность, инвестиционную привлекательность, платежеспособность и финансовую надежность.

Чистая прибыль. Определение

Чистая прибыль (англ. Net Income, Net profit, Net earnings)– представляет собой важнейший показатель финансового анализа и представляет итоговую норму прибыли, которая остается после вычета всех затрат, включая и налоги.

Формула расчета чистой прибыли предприятия

Для расчета чистой прибыли необходимо сделать разницу между всеми издержками и налогами предприятия. Формула имеет единый экономический смысл, но может быть по-разному отражена:

Чистая прибыль = Выручка – Себестоимость товаров – Управленческие и коммерческие расходы – прочие расходы – налоги;

Чистая прибыль = Финансовая прибыль + Валовая прибыль + Операционная прибыль – Сумма налогов;

Чистая прибыль = Прибыль до налогообложения – Налоги;

Net Income = Total Revenue – Total Expenses.

Чистую прибыль еще называют «the bottom line» (нижняя строка), потому что отражается в балансе последней строчкой. В балансе до 2011 года чистая прибыль отражалась в строке 190 Формы №2 (Отчет о прибылях и убытках), после 2011 года показатель чистой прибыли отражается в строке 2400.

Формула расчета чистой прибыли по балансу

Распишем более подробно формулу расчета чистой прибыли через строки баланса.

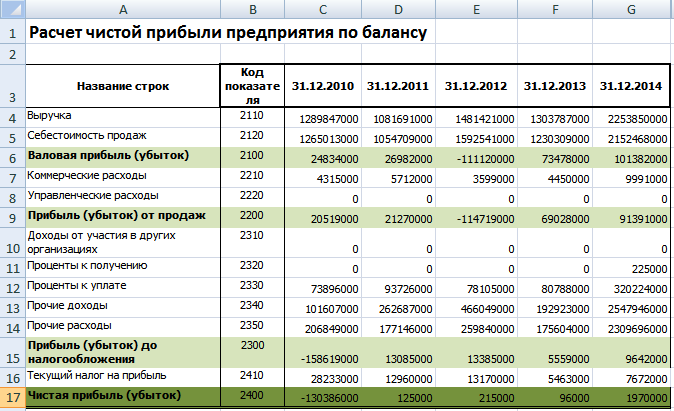

Чистая прибыль (стр. 2400) = Выручка (стр.2110) – Себестоимость продаж (стр.2120) – Коммерческие расходы (стр.2210) –Управленческие расходы (стр.2220) – Доходы от участия в других организациях (стр.2310) – Проценты к получению (стр.2320) – Проценты к уплате (стр.2330) – Прочие доходы (стр.2340) – Прочие расходы (стр.2350) – Текущий налог на прибыль (стр.2410)

На рисунке ниже представлена часть баланса предприятия ОАО «Сургутнефтехим» и его отчетность за 5 лет. Как видно из баланса в Excel, для того чтобы получить чистую прибыль необходимо сначала рассчитать: валовую прибыль (маржинальную прибыль), прибыль от продаж и прибыль до налогообложения.

Место чистой прибыли в системе дохода предприятия

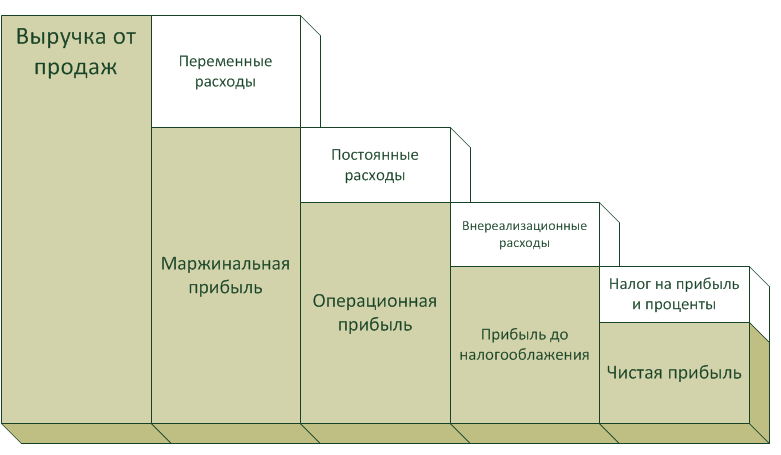

Чистая прибыль занимает ключевое положение в системе дохода предприятия. Для того чтобы понять рассмотрим ее взаимосвязь с другими видами дохода. На рисунке ниже показаны виды прибыли и их взаимосвязь. Каждый вид прибыли позволяет оценить эффективность. Так Маржинальная прибыль показывает эффективность продаж и реализации продукции. (более подробно о данном виде прибыли вы можете узнать в статье: “Маржинальная прибыль. Формула расчета. Анализ на примере“) Операционная прибыль отражает эффективность производства или другого вида основной деятельности предприятия Прибыль до налогооблажения это прибыль без учета прочих затрат/доходов от неосновной деятельности. В итоге чистая прибыль очищенная от всех затрат и издержек показывает интегральный результат функционирования предприятия.

Цели и направления использования показателя чистой прибыли

Размер чистой прибыли характеризует эффективность деятельности всей компании/предприятия и используется в различных целях различными внешними и внутренними стейкхолдерами (лицами, пользователями).

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Факторный анализ чистой прибыли предприятия

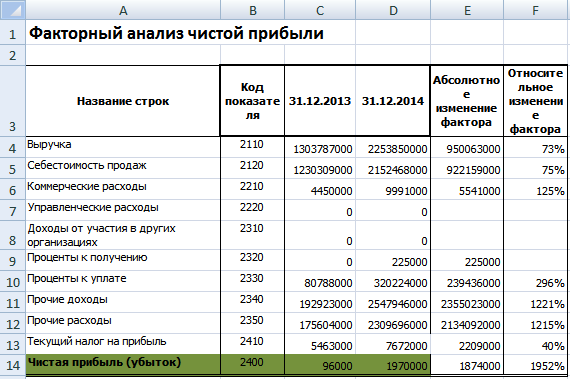

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО “Сургутнефтехим”.

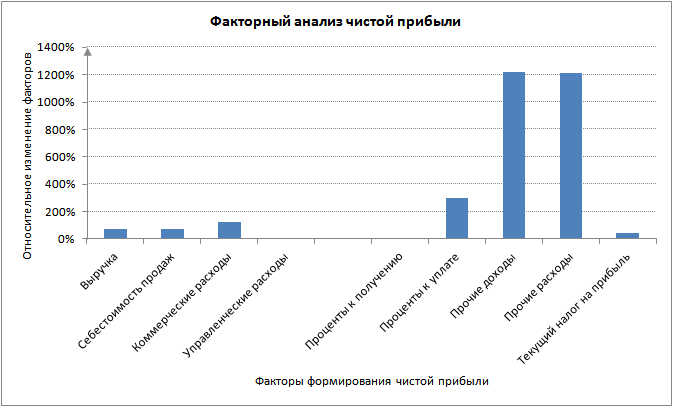

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

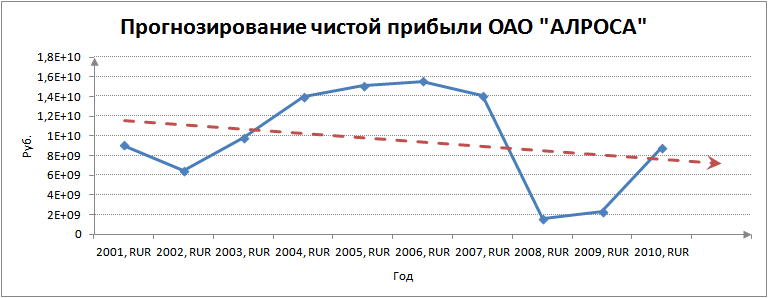

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

Сравнение чистой прибыли с другими показателями эффективности предприятия

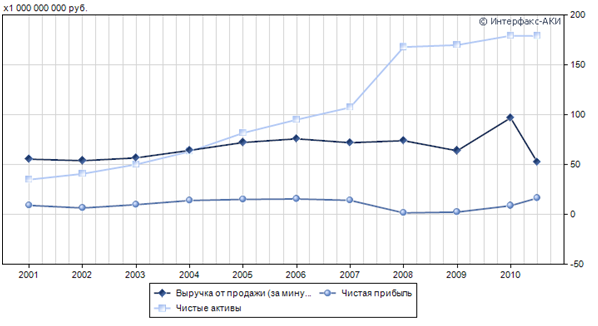

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.

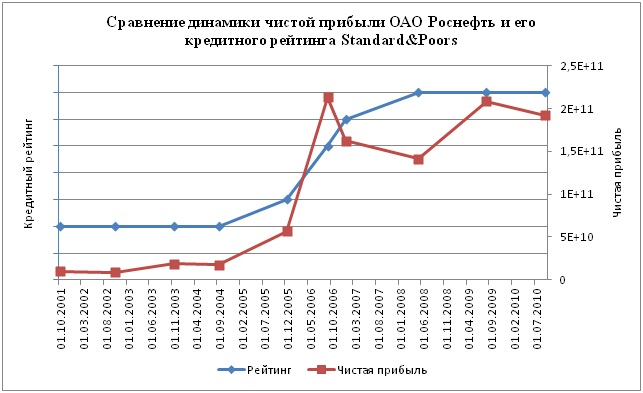

Связан ли кредитный рейтинг предприятия и размер чистой прибыли?

В своем исследовании я проанализировал взаимосвязь между размером чистой прибыли для предприятия ОАО «Роснефть» и кредитного рейтинга международного агентства Standard&Poor’s. Наблюдается тесная взаимосвязь и корреляция, показанная на рисунке ниже – это доказывает важность такого показателя как чистая прибыль как критерий инвестиционной привлекательности не только на национальном пространстве, но и на международной арене.

Резюме

Чистая прибыль является важнейшим показателем результативности и эффективности деятельности предприятия. Чистую прибыль отражает инвестиционную привлекательность для инвесторов, платежеспособность для кредиторов, устойчивое развитие для поставщиков и партнеров, эффективность/результативность деятельности для акционеров и собственников. Для анализа чистой прибыли используют два метода: факторный и статистический. На основе факторного метода анализа оценивается абсолютное и относительное влияние различных показателей на формирование чистой прибыли. Статистический метод базируется на прогнозировании временных рядов изменения чистой прибыли. Проведенное исследование тесноты связи кредитного рейтинга международного рейтингового агентства Standard&Poor’s доказывает значимость показателя чистой прибыли в оценке предприятия на международной финансовой арене.

Автор: к.э.н. Жданов Иван Юрьевич

Факторный анализ прибыли от продаж

Факторный анализ прибыли от продаж

Похожие публикации

Любое коммерческое предприятие, работающее на рынке в достаточно жесткой конкурентной среде, обязано эффективно распоряжаться имеющимися внутренними ресурсами и своевременно реагировать на изменение внешних условий. Эти цели и преследуют соответствующие аналитические мероприятия, о которых пойдет речь в публикации.

Факторный анализ прибыли

Объектом пристального внимания аналитика является прибыль предприятия, поскольку именно она отображает эффективность работы компании, ее ликвидность и платежеспособность. Прибыль выступает индикатором, реагируя на любые изменения внешней среды и внутри фирмы, поэтому важно уметь анализировать этот показатель, правильно оценивая степень воздействия всех критериев.

Факторный анализ чистой прибыли компании рассматривает два влияющих блока: внешние и внутренние.

Внутренними считают факторы, влиять на которые предприятие в состоянии. К примеру, фирма может влиять на прибыль, поскольку степень загруженности мощностей и уровень применяемых технологий сказываются на качестве выпускаемых продуктов. Сложнее с непроизводственными факторами, как то – реакция персонала на изменение трудовых условий, логистика и др.

Под внешними понимают факторы рыночных реалий, контролировать которые компания не может, но принимает во внимание. Например, невозможно воздействовать на рыночную конъюнктуру, уровень инфляции, удаленность от ресурсов, особенности климата, смену гостарифов, нарушение условий соглашений партнерами и др.

Факторный анализ чистой прибыли – составляющая анализа финансовой деятельности компании. Применяется он для определения степени воздействия различных показателей на результат. К примеру, исследуют:

- динамику изменений величины выручки;

- прирост объема продаж;

- влияние на прибыль динамики продаж, изменения цен и себестоимости.

Анализируют показатели, сравнивая итоги двух конкретных периодов. Начинают анализ с группировки влияющих на прибыль факторов. Чистая прибыль определяется как выручка, уменьшенная на себестоимость, налоги, коммерческие, административные и прочие расходы.

В основе факторного анализа лежит исследование изменений каждого фактора, влияющего на величину прибыли, т. е. анализ изменения чистой прибыли в рассматриваемом периоде осуществляется сравнением изменений всех составляющих ее значений.

Факторный анализ чистой прибыли: пример расчета

Рассмотрим детальнее все этапы анализа перечисленных факторов на основе данных таблицы:

Объем продаж (т. р.) за

100 х ((гр 3 / гр2)) – 100

Проведем факторный анализ чистой прибыли. Пример наш упрощен и базируется на вычислении (по формулам в таблице):

- абсолютных величин отклонений данных выручки и себестоимости за отчетный период в сравнении с предыдущим годом;

- прироста показателей в %.

Вывод: за отчетный год чистая прибыль компании выросла к прошлому году на 1000 тыс. руб. Негативным фактором стало увеличение себестоимости, составившее 11,2% к предыдущему году. Необходимо обратить внимание на рост себестоимости и выявить причины явления, поскольку его увеличение существенно опережает рост прибыли.

Упростив задачу и проанализировав показатели, мы выяснили, что необходимо провести более детальное исследование себестоимости, поскольку в нашем примере она складывается из нескольких показателей и расчет следует провести по группам всех затрат: производственных, коммерческих и управленческих. Расширив блок исходных данных, приступим к факторному анализу прибыли от продаж и определим основные изменяющие критерии.

Факторный анализ прибыли от продаж: пример расчета

Объем реализации (т. р.) за

100 х ((гр 3 / гр 2)) – 100

Прибыль от продаж

Индекс изменения цен

Объем продаж в сопоставимых ценах

- Объема продаж умножением прибыли на изменение объема:

- 73 451 т.р. (83 000 / 1,13)

- фактический объем продаж с учетом изменений составил 88,5% (73 451 / 83 000 х 100), т. е. объем продаж снижен на 11,5% (100 – 88,5).

- из-за этого прибыль от продаж фактически снизилась на 1495 тыс. руб. (13 000 х (– 0,115) = – 1495).

- Ассортимента продукции:

- фактические продажи, рассчитанные по базисной себестоимости 47 790 тыс. руб. (54 000 х 0,885);

- прибыль отчетного года, вычисленная по базисным себестоимости и ценам (АУР и коммерческие расходы) 16 661 тыс. руб. (73 451 – 47 790 – 4000 – 5000). Т.е. изменение состава ассортимента повлекло изменение прибыли на 5156 тыс. руб. (16 661 – (13 000 х 0,885). Это означает, что увеличился удельный вес продуктов с большей доходностью.

- Себестоимости в пересчете по базису:

- (54 000 х 0,885) – 60 000 = – 12 210 тыс. руб. – себестоимость повысилась, а, значит, прибыль от продаж снизилась на ту же сумму.

- АУР и коммерческих расходов, сравнив их абсолютные величины:

- коммерческие расходы увеличились на 6000 тыс. руб. (10 000 – 4000), т. е. прибыль снизилась;

- за счет снижения АУР на 1000 тыс. руб. (4000 – 5000) прибыль увеличилась.

- Продажных цен, сопоставив объем реализации в базовых и отчетных ценах:

- 83 000 – 73451 = 9459 тыс. руб.

- Подсчитаем влияние всех факторов:

- 1495 + 5156 – 12 210 – 6000 + 1000 + 9459 = – 4090 тыс. руб.

Вывод: Существенный рост себестоимости произошел на фоне повышения цен на сырье и тарифы. Отрицательно сказалось уменьшение объема продаж, хотя фирма обновила ассортимент, выпустив ряд продуктов с большей доходностью. К тому же, значительно увеличились коммерческие расходы. Резервами роста прибыли фирмы являются повышение объема продаж, выпуска рентабельных продуктов и снижение себестоимости и коммерческих расходов.

Формула чистой прибыли: факторы, влияющие на показатель, расчет

Прибыль отображает эффективность работы предприятия, его ликвидность и платёжеспособность. Она оказывает влияние на темпы модернизации производства. Поэтому важно уметь рассчитывать и анализировать данный показатель.

Определение

Любая деятельность направлена на получение дохода, покрывающего убытки и приносящего прибыль. Эти понятия важно уметь различать. Деньги, полученные от реализации, называются выручкой. Чистый доход – это сумма, которая остается после выплаты всех расходов. То есть прибыль – это разница между выручкой и затратами. Но данный термин намного шире. Формула чистой прибыли включает в себя конечный финансовый результат разных видов деятельности.

Получить доход организация может, лишь производя конкурентоспособные товары. Большое значение при этом играет цена. Она должна соответствовать платежеспособности потенциальных потребителей. Предприятие устанавливает цены в зависимости от уровня издержек. Если сумма потребляемых ресурсов меньше получаемой выручки, значит, организация работает с прибылью. В условиях рыночной экономики убыточные предприятия долго не существуют.

Чистая прибыль, собственный капитал — источники самофинансирования организации. Максимизация дохода — важное условие процветания предприятия и экономики страны. Предприятие может направлять прибыль на увеличение масштабов, укрепление позиций, обновление ОС.

Функции

- Прибыль отображает результат деятельности.

- Стимулирующая: максимизация дохода сказывается на росте зарплаты, темпов обновления ОС, повышения уровня производства.

- Фискальная: за счет дохода предприятий уплачиваются налоги и формируются бюджеты.

- Оценочная: размер прибыли прямо пропорционально влияет на стоимость организации.

- Контрольная: получение убытков свидетельствует о большом объеме расходов.

Структура

Формула чистой прибыли включает доход от продажи, операций с ОС, результатов финансовой и внереализационной деятельности. Самое большее значение имеет первый показатель. Организация не способна повлиять на уровень котировок акций, от которых зависит результат операций с ценными бумагами. Но может снизить издержки и увеличить выручку.

Существуют и другие критерии, по которым классифицируется чистая прибыль организации:

- в зависимости от метода расчёта: маржинальная, чистая, валовая;

- по характеру уплаты сборов: налогооблагаемая и не подлежащая налогообложению;

- по времени: прибыль прошлых лет, отчётного и планового периода;

- по характеру применения: капитализированная и распределённая.

Для расчета каждого из этих показателей используется своя формула.

Факторы

Организация может сама влиять на прибыль. Уровень используемых технологий, загруженность мощностей и другие производственные факторы оказывают влияние на количество и качество продукции. Регулировать непроизводственные факторы тяжелее: сказываются взаимодействие сотрудников различных уровней иерархии, реакция персонала на изменение условий труда, логистика и т. д. А вот на конъюнктуру рынка, уровень инфляции и налогообложения, монетарную политику, удалённость от ресурсов предприятие вообще не в силах повлиять. Но эти внешние факторы оказывают косвенное воздействие на деятельность предприятий. Поэтому так важно уметь оценивать степень влияния каждого критерия на чистый доход.

Чтобы максимизировать прибыль, необходимо проводить анализ ассортимента продукции. Товары, которые практически не пользуются спросом, исключать из оборота. Также следует разрабатывать эффективную систему менеджмента по сегментированию рынка, внедрять автоматизированные системы и системы безотходного производства.

Доход и издержки

С экономической точки зрения, прибыль – это разность между поступлениями и выплатами. С хозяйственной – разность между состоянием предприятия на конец и начало периода. В связи с этим выделяют бухгалтерскую и экономическую прибыль. Связь между категориями выражается в их формулах:

- Бухгалтерская прибыль – это разность между совокупным доходом и явными издержками.

- Экономическая прибыль – разность между доходом и всеми затратами.

Таким образом, получаем: экономическая прибыль = бухгалтерская прибыль — неявные издержки.

Явные издержки — это сумма расходов на оплату ресурсов: сырья, машин, рабочей силы и т. д. Неявные издержки — это стоимость внутренних ресурсов фирмы. Например, предприятие использует в хозяйственной деятельности собственное здание. Коммунальные расходы в данном случае являются явными издержками. Их можно подтвердить документарно. Неявные издержки в данном случае — это недополученный доход от сдачи здания в аренду.

Расчет прибыли

Как отмечалось ранее, выручка – это общий показатель доходности. Ее объем определяется путем сложения сумм расходных накладных. Она рассчитывается по мере поступления оплаты либо по мере отгрузки товаров. Из выручки исключается НДС, акцизные сборы, сумма наценок, поступающая торговым предприятиям, и экспортные тарифы.

1. Чистая прибыль от реализации (ЧР) = Выручка – НДС – Акцизы — Экспортные тарифы.

2. Валовая прибыль – это разница между чистым доходом и себестоимостью: Вп = ЧР – Себестоимость.

3. Прибыль от продаж (Ппр) = Вп – Ур – Кр, где:

- Ур – управленческие затраты.

- Кр – коммерческие затраты.

4. Чистый доход от всех видов деятельности: По = Вп + Ип + Фп + Пд, где:

Ип, Фп и Пд — доход от инвестиционной, финансовой, иных видов деятельности.

5. Прибыль до налогообложения (Пн) – это конечный результат, выявленный после учета всех операций.

Пн = По – Налог на недвижимость – Льготы на прибыль.

После уплаты всех сборов в распоряжении организации остаются деньги, которые можно тратить на собственные нужды.

Формула чистой прибыли: ЧП = По – НПП + Пд — Пр, где:

- НПП – налог на прибыль.

- Пр – прочие расходы.

Маржинальный доход, или «нулевая прибыль» — это объем выручки, покрывающий все затраты.

Анализ

Исследования проводятся для того, чтобы оценить результаты деятельности, разработать меры по снижению затрат, увеличению дохода. Чаще всего применяется факторный анализ, который показывает степень влияния отдельных показателей на итоговый результат. Например, при рассмотрении валового дохода исследуются пути снижения себестоимости. Расчет прибыли осуществляется на основе данных из баланса и формы № 2 «Отчета о финрезультатах».

- оценка доходности бизнес-плана;

- определение влияния факторов на отклонение прибыли фактической от плановой;

- выявление резервов роста.

- горизонтальный – изучение динамики величин показателей;

- вертикальный – исследование структуры показателей;

- факторный – выявление источников роста прибыли;

- оценка рентабельности.

Формирование

Очень важно уметь составлять плановый баланс доходов и расходов. Если грамотно спланировать все этапы, начиная от запуска продукции и заканчивая поступлением денежных средств, можно спрогнозировать дальнейшую работу организации. На этапе планирования нужно:

- изучить потребность в дополнительном привлечении средств;

- определить приоритетные направления использования ресурсов;

- разработать пути повышения рентабельности производства;

- рассчитать пороговое значения минимальной прибыли, чтобы быстро реагировать на изменения деятельности.

Источники формирования прибыли влияют на ее объем. Если наблюдается рост производства и одновременное снижение себестоимости, это свидетельствует о высоком «качестве» источников дохода. Рост цен при неизменных объемах производства свидетельствуют от обратной ситуации.

Один из показателей, который рассчитывается при анализе прибыли, — точка безубыточности. Она отображает объем производства в штуках или рублях, при котором величина выручки покроет издержки.

Если же первый показатель будет меньше критического, предприятие понесет убытки.

Факторный анализ чистой прибыли

В рамках исследования сравниваются показатели за отчетный (1) и прошлый (0) год. Рассмотрим детальнее все этапы.

- Определяем динамику прибыли: ЧП = ЧП1– ЧП0.

- Рассчитываем прирост объема продаж: В% = (В1.0/В0) х 100 – 100. В данной формуле используется выручка отчетного периода в ценах прошлого года.

- Влияние динамики продаж на прибыль: ЧП1 = (ЧП0 х В%) : 100.

- Влияние изменения цен на прибыль: ЧП1 = (В1 – В0) : 100.

- Влияние динамики себестоимости: ЧП1 = (С : С1 – С : С0) : 100. Расчет проводится, как в целом по общей сумме издержек, так и отдельно в разрезе производственных, коммерческих и управленческих расходов.

Влияние динамики структуры продаж определяется как разность между общим изменением показателя (1) и величиной влияния трех остальных (2, 3, 4).

Пример

Исходные данные мы для удобства поместили в таблицу.

В данном примере использована упрощенная формула чистой прибыли: ЧП = Выручка – Себестоимость.

Проведем факторный анализ.

Изменение прибыли: 1 800 – 5 400 = -3 600 тыс. руб.

Изменение объема продаж: (32 000 : 43 000) х 100 – 100 = -25,58 %.

(5400 х (-25,82)) : 100 = — 1394,28 тыс. руб.

Влияние динамики цен: 41 000 – 32 000 = 9 000 тыс. руб.

Влияние себестоимости: 27 350 – 39 200 = — 11 850 тыс. руб.

Вывод: за отчетный период чистая прибыль организации уменьшилась на 3.6 млн руб. За счет выручки доход сократился на 25,58 %, то есть на 1394,28 тыс. руб. Негативное влияние также оказал рост себестоимости. Рост цен на 9 млн руб. не смог компенсировать уменьшение дохода за счет роста издержек на 11.85 млн руб.

Налогообложение

Ежеквартально организация обязана платить налог. Его величина определяется вычитанием из общей прибыли льгот (% по задолженностям, расходов на рекламу, транспортных издержек и т. д.), налоговых скидок. НПП взимается пропорционально по ставке 20 %. Средства направляются на пополнение госбюджета.

Показатель чистой прибыли отражается на счёте 99. В зависимости от результата сделки, сумма проводится по ДТ или КТ:

- ДТ90 (91) КТ99 – прибыль по результатам основной (неосновной) деятельности.

- ДТ99 КТ90 (91) – отражён убыток.

- ДТ99 КТ94 – списана чистая прибыль за год.

Эффективность

Рентабельность – это относительный показатель, который отображает качество использования активов. Он рассчитывается делением дохода на стоимость ресурсов.

Рентабельность = БП/(ОФ + ОА), где:

- БП – прибыль до налогообложения (балансовая).

- ОФ – средняя цена производственного фонда (итог І раздела активов).

- ОА – средняя цена оборотных активов (итог ІІ раздела активов).

Для анализа деятельности используются также другие показатели.

- Рентабельность реализации – это соотношение чистой прибыли от реализации и выручки. Нормативное значение для промышленного предприятия составляет до 0,4, для торговой организации – до 0,3.

- Рентабельность активов – это соотношение чистой прибыли и активов (итог І раздела баланса). Показатель отображает эффективность использования имущества. Благоприятной является ситуация, когда растет чистая прибыль, активы (оборотные средства) обновляются. Нормативное значение показателя для промышленной компании – 0,1, для торговой – 0,05.

- Рентабельность инвестиций – это соотношение чистого дохода и собственных средств организации. Нормативное значение показателя для промышленного предприятия – 0,16, для фирмы – 0,07.

- Рентабельность АО – это соотношение чистого дохода и оборотных активов. Чем выше значение показателя, тем эффективнее используются средства. Нормативные значения: 0,02 и 0,08.

- Рентабельность собственного капитала отражает отдачу инвестиций. Нормативные значения: 0,02 и 0,06.

Пример

Данные текущего периода:

- Фактическая стоимость ОА — 53 тыс. руб.

- НМА — 1 тыс. руб.

- ОС – 154,3 тыс. рублей.

- Чистая прибыль — 20 тыс. руб.

Данные прошлого периода:

- Стоимость ОА — 50 тыс. руб.

- НМА — 150 тыс. рублей.

Суммарная величина активов составляет: 154,3 + 1 + 53 = 208,3 тыс. руб.

За год чистый доход увеличился на 8,3 тыс. руб.

Рентабельность бизнеса = 20 : 208,3 = 9,6 %.

Эффективность использования активов: 20 : 154,3 = 12,96 %.

Эффективность использования АО: 20 : 53 = 37,74 %.