Факторный анализ бюджета доходов и расходов

Бюджетирование. Контроль и анализ бюджета.

Система бюджетирования — это не просто система взаимосвязанных бюджетов. Бюджетирование – это система обязательных процедур и правил на всех этапах, начиная с планирования и заканчивая анализом исполнения бюджета, и, конечно, включая промежуточные этапы – учет, контроль и принятие решений.

Исполнение бюджета – это управление предприятием в течение всего бюджетного периода с целью достижения финансовых и производственных результатов в соответствии с параметрами утвержденного бюджета. В своей ежедневной работе менеджеры руководствуются плановыми показателями. Финансовая служба контролирует исполнение бюджета с помощью различных инструментов.

Инструменты исполнения бюджетов включают в себя процедуры:

- управленческий учет

- оперативное планирование

- управление договорами

- управление платежами

- управление денежными потоками

- управление материальными потоками

- управление финансовыми рисками

- контроль соответствия бюджету

- анализ исполнения бюджета

- корректировки бюджета

Контроль исполнения бюджета бывает текущий (оперативный) и заключительный. Любой контроль исполнения бюджета базируется на сравнении факта с планом.

Оперативный контроль исполнения бюджета происходит в текущем месяце и включает:

- управление платежами и согласование заявок на оплату с целью контроля затрат в соответствии с бюджетом предприятия,

- операционный менеджмент (управление производством, логистикой) с целью мониторинга наличия необходимых ресурсов для обеспечения плановых продаж,

- управление продажами и мониторинг поступления денег от клиентов с целью обеспечения бесперебойного денежного потока в соответствии с бюджетом.

Оперативный контроль проводится ежедневно и еженедельно по данным оперативной отчетности. При оперативном контроле мониторинг осуществляется фрагментировано, по тем данным, которые проще всего получить моментально – это все поступления и платежи по банковским выпискам, данные по производству и по отгрузкам в денежном и натуральном показателях и т.д.

Заключительный контроль – это анализ выполнения планов и подведение итогов после окончания периода. Как правило, анализ исполнения бюджета проводится в компаниях по окончании каждого месяца. Такая регулярность позволяет менеджменту контролировать реализацию текущих задач и оперативно реагировать на возникающие отклонения от планов.

Контроль исполнения бюджета – выявление отклонений фактических показателей от запланированных.

Анализ исполнения бюджета – выявление причин отклонений фактических показателей от запланированных.

Заключительный план-факт анализ эффективен на более длительных бюджетных периодах, чем месяц. Детальный анализ исполнения бюджета и подробный разбор причин отклонений проводится раз в квартал. Такой период позволяет увидеть не только случайные проблемы, которые уже заметны по итогам месяца, но и выявить определенные тенденции в развитии компании и системные отклонения. Контролируя и анализируя отклонения, менеджмент компании может и должен принять эффективные управленческие решения для выравнивания показателей по году, либо для принятия решения о пересмотре бюджета.

Виды анализа исполнения бюджета

План-факт анализ исполнения бюджета – это базовый способ оценить результаты работы компании по итогам месяца/квартала/года. В отчетах об исполнении бюджетов приводятся фактические и плановые данные за истекший период, рассчитываются отклонения в абсолютном и в относительном выражении. Дополнение отчета фактическими данными нарастающим итогом с начала года, а также прибавление плановых значений будущих периодов до конца года поможет сделать выводы о существующих тенденциях и спрогнозировать возможность выполнения бюджета по итогам года.

В дополнение к план-факт анализу целесообразно также проводить сравнительный анализ факта текущего года к факту прошлого года, чтобы увидеть развитие компании в динамике — прогресс или регресс в целом и по отдельным направлениям. Также полезен факторный анализ, который помогает выделить и разложить влияние каждого элемента по отдельности в формате: статья дохода/расхода – сумма отклонения – процент (вклад) выполнения/невыполнения плана по прибыли.

- сравнение фактических данных за текущий период с запланированными (план-факт)

- прогнозирование результатов года (факт прошедших месяцев плюс план будущих месяцев)

- сравнение фактических данных за текущий период и аналогичный период прошлого года

- оценка влияния факторов на исполнения бюджета (факторный анализ)

Задача план-факт и факторного анализа – выявление причин, повлиявших на величину отклонений, и выработка рекомендаций по их устранению. Чем именно были вызваны расхождения по той или иной статье бюджета, кто ответственный за полученный результат. В зависимости от типа и суммы отклонений руководством предприятия принимаются оперативные управленческие решения. Также необходимо разработать мероприятия по минимизации влияния внешних негативных факторов, обнаруженных в ходе анализа.

В общем виде последовательность действий:

- сбор информации и формирование отчетности

- выявление и анализ причин отклонений факта от плана

- принятие управленческих решений

По окончанию бюджетного периода подводятся итоги, при выполнении и перевыполнении планов определяются премии и бонусы. А что происходит, если план не выполняется?

Существенность отклонений

Отклонения без корректировок бюджета допустимы, когда факт отличается от плана в пределах до 10 процентов. Свыше – есть все основания для пересмотра бюджета. Но это общий подход. Определение пределов допустимости зависит от отрасли, в которой работает предприятие. В некоторых отраслях допустимыми считаются и 15 — 20 процентов. Также следует установить критерии допустимых отклонений по видам затрат. Например, превышение в 10 % по себестоимости будет критичным, а превышение расходов на обучение на 10 % не критично. Обычно предел устанавливается процентах и в абсолютном значении, например, не более 5 % или 100 тысяч рублей. Таким образом ограничение будет охватывать значимые статьи (ограничение по процентам) и менее значимые (ограничение по сумме).

Помимо предела допустимости следует определить вид отклонения, ведь в зависимости от вида могут быть приняты разные управленческие решения.

Виды отклонений:

- Благоприятные и неблагоприятные отклонения

- Контролируемые и неконтролируемые отклонения

- Временные и систематические отклонения

Учитывая вид и масштаб отклонения, принятие решения о корректирующих действиях делегируется руководителям разных уровней – от руководителя ЦФО до Генерального директора.

Корректировка бюджета

Пересмотр бюджета (перебюджетирование) целесообразно проводить в случае существенных изменений функционирования предприятия (кризис, новые собственники, смена технологии и т.д.), или существенных отклонений от принятого бюджета.

Необходимо заранее определить ключевые (контрольные) показатели бюджета и допустимый предел их отклонений. При существенном отклонении выше условной нормы запускается процедура перебюджетирования. Как правило, такими показателями являются выручка, валовая прибыль, чистая прибыль (БДР — бюджет доходов и расходов) и поступления от клиентов и чистый денежный поток от операционной деятельности (БДДС — бюджет движения денежных средств).

Нужно с осторожностью подходить к внесению корректировок и к перебюджетированию. Вместо того, чтобы приложить усилия и попытаться достичь поставленных целей, руководство просто их пересматривает. План для того и нужен, чтобы пытаться его достичь. Пересмотр бюджета обычно происходит раз в полугодие. Не нужно прибегать к квартальным корректировкам бюджета, иначе бюджетирование превращается в пустую формальность. Стремление часто пересматривать бюджетные показатели может слишком перегрузить бюджетный процесс и превратить работу финансово-экономической службы в череду бесконечных корректировок. А результатом этих работ будет множество вариантов бюджета и непонимание менеджеров, на какие цели следует ориентироваться.

Регламенты исполнения бюджета

Регламентация процедур и автоматизация процессов повышает дисциплину исполнения и делает ее обязательной для всех. Необходимо создать регламент бюджетного контроля и зафиксировать в нем все виды проверок, их периодичность, ключевые показатели и диапазоны их отклонений, порядок пересмотра бюджетов. систему мотивации. Это сделает процесс контроля прозрачным и понятным для всех участников бюджетного процесса.

Регламент согласования платежей

Регламент согласования платежей определяет правила платежной дисциплины в компании и фиксирует:

- порядок прохождения заявок на оплату

- сроки и ответственных на каждом этапе

- обязанности и полномочия сотрудников

- последовательность действий

Заявка должна проходить три уровня контроля:

- Руководитель ЦФО проверяет целесообразность и обоснованность платежа

- Сотрудник бухгалтерии – правильность оформления документов на оплату

- Бюджетный контролер – наличие лимита в бюджете по данной статье

В случае превышения бюджета и/или спорности ситуации маршрут согласования удлиняется на дополнительных участников, имеющих полномочия принимать решение по платежу.

Другие статьи по бюджетированию:

Анализ бюджета. План-фактный анализ исполнения бюджета доходов и расходов

22 926 просмотров

Бюджетирование является одним из важнейших элементов управленческого учета, основными задачами которого является составление предварительных бюджетов, оперативное выявление отклонений, факторный анализ полученных результатов и поиск оптимальных вариантов управленческих решений.

Анализ исполнения бюджета компании — это сопоставление фактических результатов с плановыми и выявление причин отклонений в натуральных, абсолютных и относительных величинах.

Компания, которая хочет преуспеть в конкурентной борьбе, особенно в условиях экономической нестабильности должна уделять особое внимание анализу исполнения бюджета, так как это позволяет вскрыть многие проблемы в управлении, усилить контроль над расходами, определить ответственных за результаты деятельности.

Анализ бюджета включает в себя три этапа:

Предварительный этап. Анализ проводится на этапе формирования бюджета с целью обоснования данных.

Текущий (промежуточный) этап. Анализ проводится на этапе исполнения бюджета. Свод превентивных мер для выявления необоснованных расходов и отклонений. Принятие решений о необходимости осуществления корректировки бюджета или ужесточения контроля за исполнением бюджета.

Заключительный этап. Анализ отклонений и причин их возникновения проводится по итогам периода. Разработка мероприятий по минимизации влияния негативных факторов и закреплению положительных в будущем. Формирование выводов и рекомендаций на следующий планируемый период

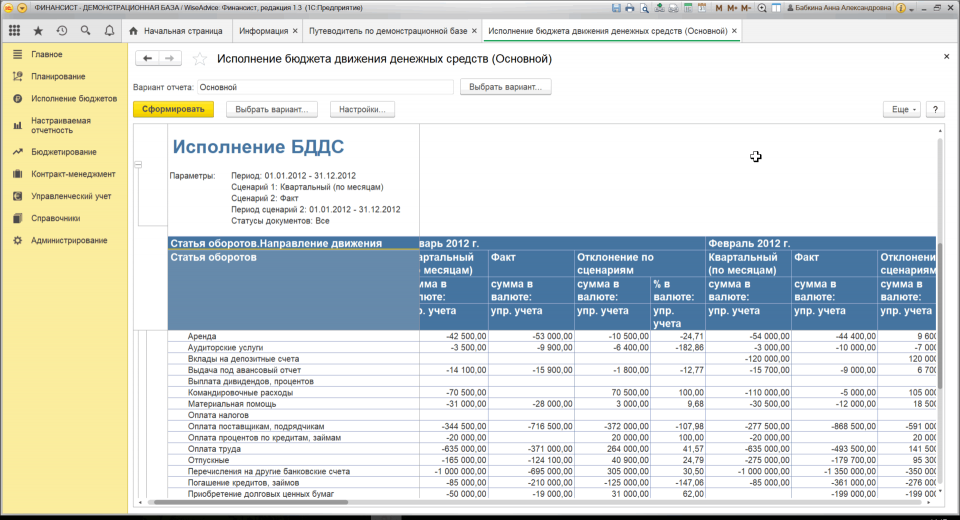

Рисунок 1. Анализ отклонений на примере программного продукта «WA: Финансист».

Анализ отклонений, направленный на выработку управленческих решений и тактик, предполагает детальный анализ, отражающий определение степени влияния различных факторов на результативные показатели. Методика проведения факторного анализа заключается в следующем:

- Определяется общее отклонение итогового показателя от запланированного;

- Формируется прямая зависимость между факторами и итоговым показателем;

- Моделируется взаимосвязь между факторами и итоговыми показателями;

- Факторы ранжируются по степени влияния;

- Производится анализ и оценка роли каждого из них на изменение итогового показателя.

- Формулируются выводы и рекомендации относительно управленческих решений, направленных на исполнение или корректировку бюджета.

Анализ отклонений на всех этапах должен учитывать, как текущие, так и стратегические планы компании. План факт анализ исполнения бюджета доходов и расходов может производиться к примеру, как в целом по компании, так и по отдельным структурным подразделениям, регионам, проектам.

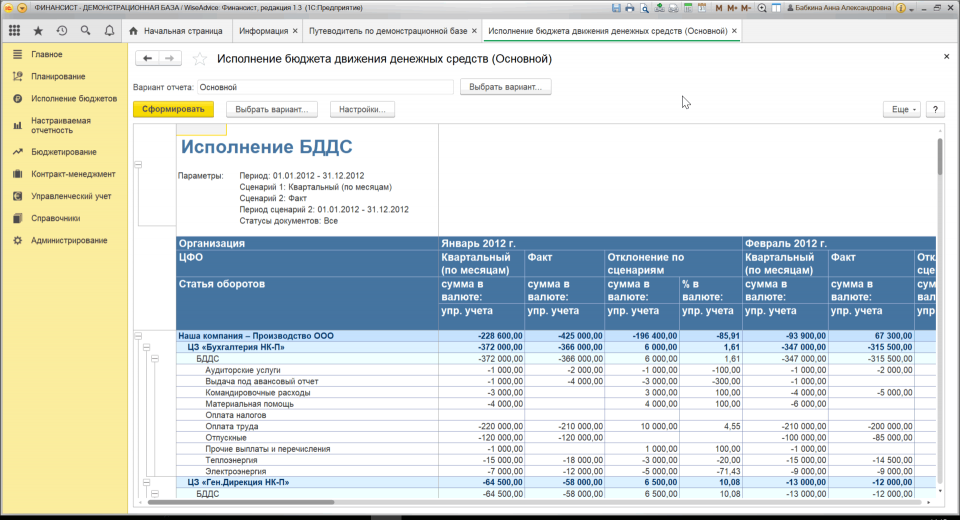

Рисунок 2. Анализ отклонений на примере программного продукта «WA: Финансист».

План-фактный анализ бюджета на примере системы WA: Финансист позволяет провести оценку отклонений в абсолютном и относительном выражении путем сопоставления запланированных в бюджетах показателей с фактическими результатами в любых аналитических разрезах.

Таким образом, анализ бюджета помогает выявить проблемы, подчеркивает имеющиеся возможности, способствует принятию решений и координации деятельности между подразделениями компании.

Как используется факторный анализ в бюджетировании

Целью проведения факторного анализа является изучение влияния отдельных факторов на итоговый (результативный) показатель бюджета или его отклонение от финансового плана. Такой анализ эффективен с точки зрения выявления причин различных отклонений параметров бизнеса и последующего принятия управленческих решений, направленных на их устранение или минимизацию.

Чаще всего факторный анализ используется для оценки влияния различных причин отклонений чистой прибыли или чистого денежного потока от бюджетного значения (например, в БДР и БДДС ).

Факторный анализ используется как один из способов проведения план-фактного анализа финансовых бюджетов для того чтобы понять, позитивно или негативно повлияло на результативное значение бюджета (например, чистой прибыли) отклонение по той или иной статье.

Этапы факторного анализа

Факторный анализ производится в несколько этапов:

- На подготовительном этапе выявляются все вероятные факторы, которые могут влиять на величину бюджетного показателя (например, для чистого денежного потока к основным факторам относятся оборачиваемость «дебиторки», объем продаж или цена реализации), а также устанавливаются критерии значимости или существенности отклонений (например, отклонение фактического значения более чем на 10% от планового считается существенным и требует дальнейшего анализа и выявления причин). Также на этом этапе все факторы классифицируются на подконтрольные и неконтролируемые менеджменту компании (такие как арендная плата или тарифы на электроэнергию).

- Непосредственно на операционном этапе определяется сначала суммарное отклонение итогового показателя от бюджетного значения, а затем определяется степень отклонения чистого этого финансового показателя в результате отклонения каждого отдельного фактора. Рассчитывается «относительное отклонение» (например, в процентах от значения прибыли), где показатель отклонения «план-факт» выражается как отношение абсолютного отклонения к модулю бюджета в процентах. В результате составляется таблица приоритетов влияния, в которой все факторы располагаются по порядку, начиная с более значимых, а все фактические и плановые значения отражены с тем знаком, с которым оно влияет на конечный результат.

- На заключительном этапе даются окончательные выводы и рекомендации по принятию управленческих решений, направленных на предотвращение подобных отклонений в будущем. Если отклонения существенны, то это вероятно повлечет за собой пересмотр и пересчет бюджета на текущий или последующие плановые периоды. Эта задача обычно выполняется бюджетным или планово-экономическим отделом.

Критерии определения степени существенности отклонений обычно устанавливаются на основе анализа статистических данных за прошлые периоды. Решения о корректирующих действиях принимаются руководителями структурных подразделений, если отклонения существенны, но не критичны (не «аварийны»). В случае сверхнормативных отклонений принятие решений передается на уровень высшего руководства, поскольку они могут быть связаны с корректировкой деятельности предприятия в целом.

К основным параметрам, анализируемым с помощью факторного анализа, относятся читая прибыль, чистый денежный поток, выручка, прочие затраты, операционные и внереализационные доходы, а также EBITDA. Сам анализ осуществляется в электронных таблицах Excel.

Результаты факторного анализа должны сопровождаться комментариями по отклонению показателей.

За счет роста размера прочих расходов прибыль снизилась на 11% (48 млн. руб.). Увеличение прочих затрат на 17% объясняется увеличением выплат социального характера на 20 млн. руб. (на 40%). Без учета указанного фактора рост прочих затрат составил бы 3%.

Для визуализации результатов факторного анализа исполнения бюджета удобно применять водопадную диаграмму (стандартная встроенная диаграмма Excel).

Анализ бюджета

В ходе бюджетного года по окончании его годового цикла центральные и территориальные финансовые органы постоянно проводят аналитическую работу по результатам составления и исполнения бюджета.

Цели бюджетного анализа следующие:

• оценка конечных результатов составления и исполнения бюджета;

• обоснование финансово-бюджетной политики правительства и администраций территорий, а также обоснование параметров показателей при формировании бюджетов;

• выявление факторов и причин, оказавших влияние на невыполнение плановых показателей бюджета;

• обоснование принятия и проверка выполнения постановлений и решений органов власти в сфере управления;

• выявление резервов при составлении и исполнении бюджета;

• обеспечение полного, своевременного и стабильного выполнения плана мобилизации в бюджет доходов;

• обеспечение полного и своевременного выполнения плана финансирования мероприятий, предусмотренных в бюджете;

• выявление недостатков в деятельности получателей бюджетных средств, приводящих к нерациональному, нецелевому и неэффективному использованию бюджетных ассигнований;

• определение экономической и социальной эффективности бюджетных расходов;

• выявление недостатков в работе финансовых органов в ходе составления и исполнения бюджета и подготовка предложений по их устранению;

• совершенствование бюджетного процесса и межбюджетных отношений.

Эти цели — общие для всех бюджетов.

Анализ же территориальных бюджетов позволяет определить:

• уровень финансовой самодостаточности территории, состояние базы ее собственных доходов;

• уровень устойчивости территориального бюджета;

• факторы, воздействующие на финансовое положение территории, и степень влияния этих факторов на территориальный бюджет;

• приемлемость и справедливость с точки зрения населения проводимой местной администрацией бюджетной политики.

Методы и инструментарий, используемые для анализа бюджета.

1.Наиболее простой метод — сравнение, когда бюджетные показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными). При сравнении показателей за предыдущий период необходимо добиться их сопоставимости, т.е. показатели следует пересчитать с учетом однородности составных элементов, инфляционных процессов в экономике, методов оценки и др.

2.Следующий метод — группировка, т.е. показатели группируются и сводятся в таблицы. Это позволяет проводить аналитические расчеты, устанавливать тенденции развития отдельных явлений и их взаимосвязи, факторы, влияющие на изменение показателей.

3.Метод цепных подстановок, или элиминирования, заключается в замене отдельного отчетного показателя базисным (все остальные показатели остаются неизменными). Метод позволяет определить влияние отдельных факторов на совокупный бюджетный показатель.

Анализ бюджета должен вестись раздельно по доходам и расходам.

Для бюджетного анализа могут использоваться:

• горизонтальный анализ, позволяющий сравнивать текущие показатели бюджета с показателями за прошлый период, а также плановые показатели с фактическими;

• вертикальный анализ, в результате которого определяется структура бюджета, доля отдельных бюджетных показателей в итоговом показателе и их влияние на общие результаты;

• трендовый анализ, выявляющий тенденции динамики бюджет ных показателей. В ходе этого анализа сравниваются плановые или отчетные показатели за ряд лет. На основе ретроспективного анализа можно прогнозировать бюджетные показатели на будущее;

• факторный анализ, суть которого заключается в выявлении влияния отдельных факторов на бюджетные показатели (например, влияние на показатели расходов на социально-культурные мероприятия таких факторов, как численность контингента бюджетных учреждений, период функционирования этих учреждений, уровень цен, индексы инфляции и т.д.).

Бюджетный анализ может проводиться по результатам как составления, так и исполнения бюджета.

Анализ составления бюджета включает следующие направления исследований:

• анализ финансового состояния отраслей сферы материально

го производства;

• анализ ожидаемого исполнения бюджета текущего года;

• анализ показателей сводного финансового баланса;

• анализ доходной части проекта бюджета по источникам доходов;

• анализ расходной части проекта бюджета по направлениям ис

пользования бюджетных средств.

Анализ исполнения бюджета включает:

• анализ выполнения показателей поступления доходов по от

дельным источникам и отраслям хозяйства;

• анализ исполнения плана расходов по направлениям финанси

рования и отраслям производственной и непроизводственной сфер;

• анализ исполнения долговых бюджетных обязательств;

• анализ кассового исполнения бюджета.

Проведение комплексного анализа бюджета позволяет получить необходимую информацию представительным и исполнительным органам власти для принятия решений при формировании и осуществлении финансовой политики, выявления резервов в мобилизации средств в бюджет, повышения эффективности их использования, усиления контроля за их освоением.