Анализ коэффициентов прибыли

Анализ коэффициентов

Применение коэффициентов рассматривается в разделах:

- «Показатели финансовой деятельности»

- «Коэффициенты фондового рынка».

Содержание

Некоторые руководители считают анализ показателей вотчиной бухгалтеров. Нет ничего более ошибочного. Анализ коэффициентов является для менеджеров важнейшим инструментом, показывающим степень финансового благополучия компании либо предупреждающим о наличии неудовлетворительной тенденции. Он может использоваться для:

- ежемесячной оценки деятельности компании;

- оценки проекта бюджета на следующий финансовый год;

- сравнения деятельности дочерних компаний и отделений;

- сравнения собственной работы с деятельностью конкурентов (на основе годовых отчетов).

Вначале нужно понять суть различных коэффициентов, используемых для оценки деловой активности, и назначение каждого из них.

Анализ коэффициентов по данным отчетности (ratio analysis) помогает провести оценку финансовой деятельности и здоровья компании. Это достигается путем оценки способности компании задействовать ключевые составляющие прибыльности и роста: рынок товара и финансовые стратегии.

Эти стратегии находят свое воплощение в виде четырех «рычагов»:

- оперативный менеджмент,

- инвестиционный менеджмент,

- финансовая политика

- политика распределения дивидендов.

Этот анализ непосредственно оценивает основные возможности фирмы и ее руководства в использовании каждого из этих четырех рычагов.

Анализ коэффициентов может быть использован тремя способами.

Во-первых, результаты деятельности компании, взятые в сравнении за определенный промежуток времени, помогут определить относительное улучшение или спад в работе. Во-вторых, коэффициенты одной компании можно сравнить с совокупными коэффициентами других компаний (что может отражать общее состояние дел в отрасли) для того, чтобы оценить относительную производительность.

В-третьих, эти коэффициенты можно сравнивать с запланированными показателями с целью оценки деятельности компании в соответствии с установленными стандартами (например, финансовые цели).

Хорошим индикатором общей доходности компании является «Коэффициент рентабельности акционерного капитала» (Return on Equity – ROE), который наглядно показывает, насколько успешно компания использует инвестированный акционерами капитал для получения прибыли.

Существует много способов подсчитать ROE. Еще один способ посчитать ROE – это использовать коэффициент рентабельности активов (Return on Assets – ROA) и финансовый левередж (показатель использования заемных средств – financial leverage). ROA показывает, какую прибыль может получить компания на каждый инвестированный доллар (активы), а финансовый левередж показывает, сколько долларов-активов компания способна разместить на каждый инвестированный акционерами доллар.

Операционный менеджмент заключается в управлении доходами и расходами компании. Коэффициент прибыльности (net profit margin – NPM) показывает оставшуюся часть доходов, которую компания может считать в качестве прибыли на каждый доллар, полученный от продаж. Таким образом, коэффициент прибыльности показывает прибыльность операционной деятельности компании.

=NI/SE

=(NI/активы) x (активы/SE)

=ROA x финансовый левередж

- АК – счета дебиторов;

- СА – текущие активы;

- CL – текущая задолженность;

- NI – чистая прибыль;

- PP&E – основные средства (предприятие, завод и оборудование);

- ROA – доход на активы;

- SE – акционерный капитал.

Инвестиционный менеджмент включает в себя управление оборотным и основным капиталами компании. Существует несколько систем измерений инвестиционного менеджмента. Оборачиваемость текущих активов, оборачиваемость счетов дебиторов и поденная дебиторская задолженность – все это помогает в анализе эффективности управления оборотным капиталом компании.

Оборачиваемость текущих активов показывает, сколько долларов с продаж способна компания получить на каждый доллар, вложенный в текущие активы. Оборачиваемость счетов дебиторов позволяет измерить, насколько эффективно используется дебиторская задолженность. И, наконец, поденная дебиторская задолженность показывает количество дней оперативной деятельности, которые поддерживаются уровнем инвестиций в дебиторскую задолженность компании.

В отношении управления основным капиталом наиболее важным долгосрочным активом в балансовом отчете компании являются основные средства (фонды). Таким образом, оборачиваемость основных средств обеспечивает базу для оценки эффективности управления основным капиталом, потому что показывает объем продаж на каждый доллар, вложенный в основные средства.

Анализ финансовой стратегии компании включает в себя оценку политики компании в отношении заемного и собственного (акционерного) капитала. В этой области анализ может быть разделен на две широкие категории: краткосрочная ликвидность и долгосрочная платежеспособность (кредитоспособность).

Для оценки способности компании отвечать по своим краткосрочным обязательствам применяются следующие коэффициенты:

- соотношение оборотного капитала и краткосрочных обязательств,

- отношение текущих активов к текущим пассивам,

- отношение наличности и других активов к сумме обязательств и поступление наличных средств от оперативной деятельности.

Первые три коэффициента сосредотачиваются на краткосрочных активах компании, которые могут быть использованы для уплаты по краткосрочным обязательствам. Четвертый коэффициент отражает способность компании собирать ресурсы для выплат по краткосрочным обязательствам.

В отношении долгосрочной платежеспособности коэффициент соотношения собственных и заемных средств показывает, сколько заимствованных долларов компания использует на каждый доллар инвестиций. Этот коэффициент, наряду с несколькими другими, позволяет определить, насколько успешно компания использует заимствованные средства.

И наконец, политика компании в отношении дивидендов может быть оценена коэффициентом выплат дивидендов, который находится в обратной связи с уровнем устойчивого роста компании. Если коэффициент выплаты дивидендов увеличивается, то уровень устойчивого роста компании уменьшается.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Коэффициенты рентабельности

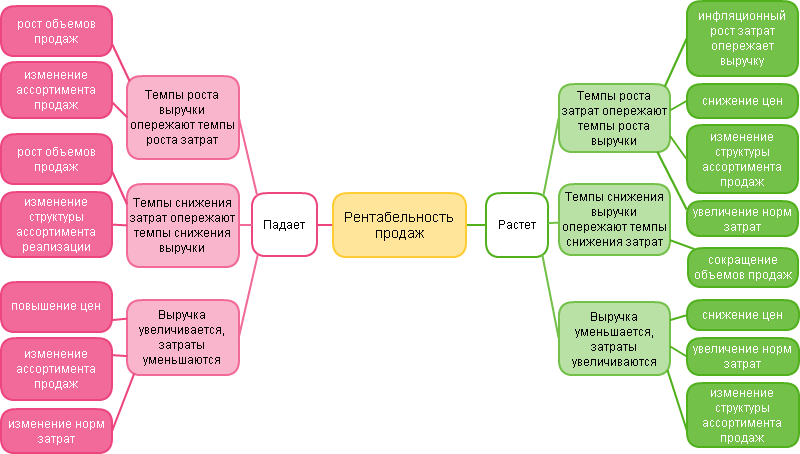

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

Рассмотрим основные показатели, характеризующие рентабельность деятельности организации:

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде коэффициенты рентабельности рассчитываются по формуле:

R = Прибыль (чистая, балансовая) / производственный показатель

Общая рентабельность – обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств.

Коэффициент общей рентабельности

Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием:

КОР = прибыль (убыток) до налогообложения / выручка х 100%

КОР = стр. 140 / стр. 010 ф.2 * 100%

КОР = стр. 2300 / стр. 2110 * 100%

Коэффициент рентабельности продаж

Коэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж х 100%

КРП = стр. 050 / стр. 010 ф. №2 * 100%

КРП = стр. 2200 / стр. 2110 * 100%

Коэффициент рентабельности активов

Показатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности активов имеет вид:

КРК = чистая прибыль (убыток) / капитал * 100%

КРК = валовая прибыль / капитал * 100%

Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу, к примеру, для определения коэффициента рентабельности совокупного капитала (ККАП) будет иметь вид:

ККАП = стр. 029 или 050 или 140 или 190 ф. №2 / [(стр. 300н.г. + стр.300к.г.)/2] х 100%

ККАП = стр. 2100 или 2200 или 2300 или 2400 / [(стр. 1600н.г. + стр.1600к.г.)/2] х 100%

Данная категория (рентабельность активов) включает в себя достаточно обширную группу коэффициентов таких как:

Коэффициент рентабельности чистых активов: КЧА = прибыль / сумма чистых активов х 100%.

Коэффициент рентабельности текущих активов: КТА = прибыль / текущие активы (или оборотные средства) х 100%.

Коэффициент рентабельности активов: КА = прибыль / среднегодовая валюта баланса х 100%.

Коэффициент рентабельности собственного капитала: КСК = прибыль / собственный капитал х 100%.

Коэффициент рентабельности производственных фондов: КПФ = прибыль / средняя величина производственных фондов х 100%.

Коэффициент рентабельности производства

Рентабельность производства позволяет оценить эффективность производства товаров, оказания услуг или выполнения работ.

Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат.

КРЗ = балансовая прибыль (убыток) / себестоимость х 100%

КРЗ = стр. 050 / стр. 020 ф. №2 * 100%

КРЗ = стр. 2200 / стр. 2120 * 100%

С расчетом показателей рентабельности в соответствии с международными стандартами можно ознакомиться в этой статье.

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике./p>

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой. Поэтому для принятия решений необходимо учитывать также индикаторы рыночной стоимости компании.

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

Пример анализа прибыльности и рентабельности

Анализ финансовых результатов (прибыли) деятельности предприятия заключается в:

- определении отклонений каждого показателя за текущий анализируемый период;

- исследовании структуры соответствующих показателей и их изменений;

- проведении факторного анализа прибыли и рентабельности.

Проведем подробный анализ прибыли и рентабельности на примере ОАО «Х». Для анализа воспользуемся Бухгалтерским балансом (Ф1) и Отчетом о прибылях и убытках (Ф2) за 2011 г. (данные формы представлены в Приложениях 1, 2).

Сначала находим следующие показатели:

- абсолютное отклонение прибыли (∆П):

где П1, П — значение прибыли соответственно в отчетном и базисном году, тыс. руб.;

темп роста (снижения) (Т):

уровень каждого показателя (Уi) к выручке (В) от продажи товаров, продукции, работ, услуг:

где i = 0 — базисный период;

i = 1 — отчетный период;

изменение структуры (∆Y):

где Y1, Y — уровень соответственно отчетного и базисного периодов.

Все расчеты представлены в табл. 1.

Таблица 1. Анализ прибыли предприятия ОАО «Х» за 2010–2011 гг.

Согласно табл. 1 в 2011 г. чистая прибыль увеличилась на 28,8 % по сравнению с 2010 г., что составило 10 918 тыс. руб. Однако уровень прибыли по отношению к выручке уменьшился на 1,3 %.

Таким образом, на основе данных табл. 1 можно делать следующие выводы:

- увеличение показателя по стр. 1 говорит о том, что больший доход организация получает от основной деятельности;

- уменьшение показателя по стр. 2 является положительной тенденцией, если относительное снижение затрат на производство реализованной продукции не повлияет на ее качество;

- рост показателя по стр. 6 благоприятен. Данный показатель свидетельствует об увеличении рентабельности продукции и относительном снижении издержек производства и обращения;

- рост показателей по стр. 12, 18 также указывает на положительные тенденции организации производства на данном предприятии. Разные темпы изменения этих показателей могут быть вызваны в основном корректировкой системы налогообложения;

- показатель по стр. 13 характеризует долю прибыли, перечисляемой в бюджет в виде налога на прибыль. Рост этого показателя в динамике, происходящий, как правило, при увеличении ставок налогообложения, в целом нежелательное, но необходимое и не зависящее от предприятия явление.

При анализе прибыли важную роль играет анализ влияния факторов (факторный анализ), представляющий собой методику комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя. Отметим основные типы факторного анализа:

- детерминированный (функциональный) — результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов;

- стохастический (корреляционный) — связь между результативным и факторными показателями является неполной или вероятностной;

- прямой (дедуктивный) — от общего к частному;

- обратный (индуктивный) — от частного к общему;

- одноступенчатый и многоступенчатый;

- статический и динамический;

- ретроспективный и перспективный.

Следует отметить, что любой факторный анализ состоит из следующих этапов:

- Отбор факторов.

- Классификация и систематизация факторов.

- Моделирование взаимосвязей между результативными и факторными показателями.

- Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

- Практическое использование факторной модели (подсчет резервов прироста результативного показателя).

Общеизвестно, что изменение прибыли от реализации продукции обусловлено изменением следующих факторов:

- объема реализации;

- структуры реализации;

- отпускных цен на реализованную продукцию;

- цен на сырье, материалы, топливо, тарифов на энергию и перевозки;

- уровня затрат материальных и трудовых ресурсов.

Расчет влияния перечисленных факторов на прибыль ОАО «X» представлен в табл. 2–4.

Таблица 2. Исходные данные для факторного анализа прибыли от реализации продукции предприятия ОАО «Х»

Показатель/коэффициент чистой прибыли

Показатель/коэффициент чистой прибыли — параметр, отражающий рентабельность продаж организации. Расчет показателя производится как отношение net profit (чистого дохода) к суммарным продажам компании. С помощью данного коэффициента можно оценить, насколько прибыльными являются продажи организации.

Показатель/коэффициент чистой прибыли: сущность, назначение

С помощью показателя чистой прибыли (рентабельности в сфере продаж) оценивается доля доходности предприятия в каждой заработанной денежной единице (рубле).

С помощью показателя чистой прибыли (рентабельности в сфере продаж) оценивается доля доходности предприятия в каждой заработанной денежной единице (рубле).

Коэффициент рентабельности (чистой прибыли) считается как отношение дохода предприятия (с учетом выплаты налогов) за фиксированный временной промежуток, к выручке (объему продаж) за этот же период.

Показатель чистой прибыли — коэффициент, по которому можно судить о ценовой политике организации, ее способностях держать расходы под контролем.

Уровень рентабельности зависит от выпускаемой продукции и выбранной стратегии, что позволяет применять коэффициент чистой прибыли для оценки работы структуры, ее эффективности.

Кроме вычисления основного параметра (коэффициента) чистой прибыли, позволяющего оценить рентабельность продаж (по-английски — Sales margin, Gross margin) есть и другие варианты. В них также применяются данные о доходах (убытках) предприятия:

— рентабельность продаж с учетом чистой прибыли (отражает прибыль на один рубль общей доходности от реализации продукции);

— рентабельность по EBIT — уровень дохода от проданного товара до момента налоговых выплат и процентов на рубль прибыли;

— доход от реализации продукции из расчета на рубль, инвестированный в производство и продажу товара (услуг или работ).

Показатель/коэффициент чистой прибыли необходим при анализе финотчетности, оценке процессов образования цены и эффективности деятельности организации.

Назначение коэффициента/показателя чистой прибыли — получение точной характеристики коммерческой и производственной работы предприятия, изучение объемов чистого дохода с рубля реализованной продукции.

Коэффициент чистой прибыли — главный показатель, по которому определяются основные аспекты работы предприятия, а именно продажа товара и процент себестоимости в продажах.

Показатель чистой прибыли зависит от нескольких факторов:

— продуктовой линейки;

— выбранной стратегии;

— уровня влияния процентных платежей на общий объем чистого дохода;

— профессионализма руководства и сотрудников.

Коэффициент чистой прибыли — параметр, позволяющий вычислить результативность работы компании за отчетный временной промежуток. Он не показывает планируемый и возможный эффект от вложений в долгосрочном периоде. При переходе предприятия на новые виды товара и более современное оборудование показатель чистой прибыли может снижаться. При правильном выборе стратегии текущие расходы предприятия окупаются и уровень рентабельности выходит на требуемый уровень.

Коэффициент/показатель чистой прибыли: варианты расчета

Коэффициент чистой прибыли может считаться в двух вариантах:

1. Как отношение общего дохода к суммарному объему реализованного товара:

Показатель чистой прибыли (рентабельность продаж) = Доход / Объем продаж

Главное условие — освобождение параметра рентабельности от косвенных налогов. Из полученной прибыли вычитаются акцизные сборы и НДС. Такой вариант — возможность рассчитать маржинальную рентабельность. При финансовом анализе в расчет не берутся расходы на рекламу, а также финансовые и административные затраты.

В зарубежных справочниках формула имеет следующий вид:

Operating Margin (маржа операционного дохода) = Operating Income (прибыль от операций) / Revenue (выручка)

2. Для приближения показателя чистой прибыли к реальному финансовому результату может применяться другая формула:

Коэффициент рентабельности в сфере продаж (чистой прибыли) = Чистый доход / Общие объемы продаж

В зарубежной литературе данная формула имеет вид:

ROS = Net Income / Sales

Параметр «Net Income» показывает, что в учет берется доход до совершения платежей акционерам и выплаты налогов.

Коэффициент чистой прибыли сопоставляется с запланированными показателями, параметрами прошлых периодов, а также с результатами других компаний. Одновременно с расчетом показателя чистого дохода вычисляется:

Коэффициент чистой прибыли сопоставляется с запланированными показателями, параметрами прошлых периодов, а также с результатами других компаний. Одновременно с расчетом показателя чистого дохода вычисляется:

— рентабельность активов — доход компании, который у нее остался после выплат, деленный на средний объем активов и умноженный на 100%;

— рентабельность производственных фондов — параметр, вычисляемый как доход, оставшийся у организации, умноженный на 100% и поделенный на среднюю цену основных фондов производственной сферы;

— рентабельность оборотных активов. Здесь доход компании, оставшийся после всех выплат, умножается на сто процентов и делится на средний параметр оборотных средств.

Также производится расчет рентабельности продукции и инвестиций.

Коэффициент/показатель чистой прибыли можно повысить несколькими путями:

— уменьшить себестоимость производимого товара;

— поднять уровень цен;

— увеличить объем выпуска более рентабельных товаров.

Для повышения прибыли от продаж компания обязана:

— следить за конъюнктурой рынка;

— вовремя корректировать цены на продукцию;

— контролировать уровень расходов на производство;

— проводить гибкую политику в области продаж и выпуска товара.