Анализ бюджета производства

Бюджетирование. Контроль и анализ бюджета.

Система бюджетирования — это не просто система взаимосвязанных бюджетов. Бюджетирование – это система обязательных процедур и правил на всех этапах, начиная с планирования и заканчивая анализом исполнения бюджета, и, конечно, включая промежуточные этапы – учет, контроль и принятие решений.

Исполнение бюджета – это управление предприятием в течение всего бюджетного периода с целью достижения финансовых и производственных результатов в соответствии с параметрами утвержденного бюджета. В своей ежедневной работе менеджеры руководствуются плановыми показателями. Финансовая служба контролирует исполнение бюджета с помощью различных инструментов.

Инструменты исполнения бюджетов включают в себя процедуры:

- управленческий учет

- оперативное планирование

- управление договорами

- управление платежами

- управление денежными потоками

- управление материальными потоками

- управление финансовыми рисками

- контроль соответствия бюджету

- анализ исполнения бюджета

- корректировки бюджета

Контроль исполнения бюджета бывает текущий (оперативный) и заключительный. Любой контроль исполнения бюджета базируется на сравнении факта с планом.

Оперативный контроль исполнения бюджета происходит в текущем месяце и включает:

- управление платежами и согласование заявок на оплату с целью контроля затрат в соответствии с бюджетом предприятия,

- операционный менеджмент (управление производством, логистикой) с целью мониторинга наличия необходимых ресурсов для обеспечения плановых продаж,

- управление продажами и мониторинг поступления денег от клиентов с целью обеспечения бесперебойного денежного потока в соответствии с бюджетом.

Оперативный контроль проводится ежедневно и еженедельно по данным оперативной отчетности. При оперативном контроле мониторинг осуществляется фрагментировано, по тем данным, которые проще всего получить моментально – это все поступления и платежи по банковским выпискам, данные по производству и по отгрузкам в денежном и натуральном показателях и т.д.

Заключительный контроль – это анализ выполнения планов и подведение итогов после окончания периода. Как правило, анализ исполнения бюджета проводится в компаниях по окончании каждого месяца. Такая регулярность позволяет менеджменту контролировать реализацию текущих задач и оперативно реагировать на возникающие отклонения от планов.

Контроль исполнения бюджета – выявление отклонений фактических показателей от запланированных.

Анализ исполнения бюджета – выявление причин отклонений фактических показателей от запланированных.

Заключительный план-факт анализ эффективен на более длительных бюджетных периодах, чем месяц. Детальный анализ исполнения бюджета и подробный разбор причин отклонений проводится раз в квартал. Такой период позволяет увидеть не только случайные проблемы, которые уже заметны по итогам месяца, но и выявить определенные тенденции в развитии компании и системные отклонения. Контролируя и анализируя отклонения, менеджмент компании может и должен принять эффективные управленческие решения для выравнивания показателей по году, либо для принятия решения о пересмотре бюджета.

Виды анализа исполнения бюджета

План-факт анализ исполнения бюджета – это базовый способ оценить результаты работы компании по итогам месяца/квартала/года. В отчетах об исполнении бюджетов приводятся фактические и плановые данные за истекший период, рассчитываются отклонения в абсолютном и в относительном выражении. Дополнение отчета фактическими данными нарастающим итогом с начала года, а также прибавление плановых значений будущих периодов до конца года поможет сделать выводы о существующих тенденциях и спрогнозировать возможность выполнения бюджета по итогам года.

В дополнение к план-факт анализу целесообразно также проводить сравнительный анализ факта текущего года к факту прошлого года, чтобы увидеть развитие компании в динамике — прогресс или регресс в целом и по отдельным направлениям. Также полезен факторный анализ, который помогает выделить и разложить влияние каждого элемента по отдельности в формате: статья дохода/расхода – сумма отклонения – процент (вклад) выполнения/невыполнения плана по прибыли.

- сравнение фактических данных за текущий период с запланированными (план-факт)

- прогнозирование результатов года (факт прошедших месяцев плюс план будущих месяцев)

- сравнение фактических данных за текущий период и аналогичный период прошлого года

- оценка влияния факторов на исполнения бюджета (факторный анализ)

Задача план-факт и факторного анализа – выявление причин, повлиявших на величину отклонений, и выработка рекомендаций по их устранению. Чем именно были вызваны расхождения по той или иной статье бюджета, кто ответственный за полученный результат. В зависимости от типа и суммы отклонений руководством предприятия принимаются оперативные управленческие решения. Также необходимо разработать мероприятия по минимизации влияния внешних негативных факторов, обнаруженных в ходе анализа.

В общем виде последовательность действий:

- сбор информации и формирование отчетности

- выявление и анализ причин отклонений факта от плана

- принятие управленческих решений

По окончанию бюджетного периода подводятся итоги, при выполнении и перевыполнении планов определяются премии и бонусы. А что происходит, если план не выполняется?

Существенность отклонений

Отклонения без корректировок бюджета допустимы, когда факт отличается от плана в пределах до 10 процентов. Свыше – есть все основания для пересмотра бюджета. Но это общий подход. Определение пределов допустимости зависит от отрасли, в которой работает предприятие. В некоторых отраслях допустимыми считаются и 15 — 20 процентов. Также следует установить критерии допустимых отклонений по видам затрат. Например, превышение в 10 % по себестоимости будет критичным, а превышение расходов на обучение на 10 % не критично. Обычно предел устанавливается процентах и в абсолютном значении, например, не более 5 % или 100 тысяч рублей. Таким образом ограничение будет охватывать значимые статьи (ограничение по процентам) и менее значимые (ограничение по сумме).

Помимо предела допустимости следует определить вид отклонения, ведь в зависимости от вида могут быть приняты разные управленческие решения.

Виды отклонений:

- Благоприятные и неблагоприятные отклонения

- Контролируемые и неконтролируемые отклонения

- Временные и систематические отклонения

Учитывая вид и масштаб отклонения, принятие решения о корректирующих действиях делегируется руководителям разных уровней – от руководителя ЦФО до Генерального директора.

Корректировка бюджета

Пересмотр бюджета (перебюджетирование) целесообразно проводить в случае существенных изменений функционирования предприятия (кризис, новые собственники, смена технологии и т.д.), или существенных отклонений от принятого бюджета.

Необходимо заранее определить ключевые (контрольные) показатели бюджета и допустимый предел их отклонений. При существенном отклонении выше условной нормы запускается процедура перебюджетирования. Как правило, такими показателями являются выручка, валовая прибыль, чистая прибыль (БДР — бюджет доходов и расходов) и поступления от клиентов и чистый денежный поток от операционной деятельности (БДДС — бюджет движения денежных средств).

Нужно с осторожностью подходить к внесению корректировок и к перебюджетированию. Вместо того, чтобы приложить усилия и попытаться достичь поставленных целей, руководство просто их пересматривает. План для того и нужен, чтобы пытаться его достичь. Пересмотр бюджета обычно происходит раз в полугодие. Не нужно прибегать к квартальным корректировкам бюджета, иначе бюджетирование превращается в пустую формальность. Стремление часто пересматривать бюджетные показатели может слишком перегрузить бюджетный процесс и превратить работу финансово-экономической службы в череду бесконечных корректировок. А результатом этих работ будет множество вариантов бюджета и непонимание менеджеров, на какие цели следует ориентироваться.

Регламенты исполнения бюджета

Регламентация процедур и автоматизация процессов повышает дисциплину исполнения и делает ее обязательной для всех. Необходимо создать регламент бюджетного контроля и зафиксировать в нем все виды проверок, их периодичность, ключевые показатели и диапазоны их отклонений, порядок пересмотра бюджетов. систему мотивации. Это сделает процесс контроля прозрачным и понятным для всех участников бюджетного процесса.

Регламент согласования платежей

Регламент согласования платежей определяет правила платежной дисциплины в компании и фиксирует:

- порядок прохождения заявок на оплату

- сроки и ответственных на каждом этапе

- обязанности и полномочия сотрудников

- последовательность действий

Заявка должна проходить три уровня контроля:

- Руководитель ЦФО проверяет целесообразность и обоснованность платежа

- Сотрудник бухгалтерии – правильность оформления документов на оплату

- Бюджетный контролер – наличие лимита в бюджете по данной статье

В случае превышения бюджета и/или спорности ситуации маршрут согласования удлиняется на дополнительных участников, имеющих полномочия принимать решение по платежу.

Другие статьи по бюджетированию:

Финансовое планирование и разработка бюджета предприятия

4. Бюджет предприятия и процесс разработки бюджета

4.1. Структура бюджета предприятия

Бюджетирование — это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

Обычно создание бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей фирмы, бюджеты решают задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы.

К числу основных задач бюджетирования относится следующее:

- обеспечение текущего планирования;

- обеспечения координации, кооперации и коммуникации подразделений предприятия;

- обоснование затрат предприятия;

- создание базы для оценки и контроля планов предприятия;

- исполнение требований законов и контрактов.

Выгоды качественного составления бюджетов и контроля за их исполнением с излишком окупают затраты на их внедрение и разработку. Безусловно, очень многое зависит от специфики деятельности предприятия, но даже небольшим фирмам рекомендуется применение бюджетирования (например, в сокращенном варианте).

Внедрение бюджетирования на предприятии сталкивается с двумя группами проблем: методические проблемы и организационные. Опыт автора доказывает, что, как правило, самым трудным в бюджетировании является этап его внедрения на предприятие. Приватизированные предприятия получили в наследство огромный опыт составления документов, ненужных предприятию в рыночной экономике. Поэтому принципиально важным является решение высшего менеджмента о внедрении бюджетирования в новом реальном масштабе ценностей. И с этого момента по существу начинается серьезная работа, основные этапы которой состоят в следующем:

- изучение внутренней и внешней документации предприятия, его структуры и взаимодействия подразделений, механизмов управленческого учета и т.д.;

- поиск наименее болезненных путей вовлечения управленческой команды предприятия в процесс бюджетирования;

- разработка плана внедрения бюджетирования (все дальнейшие действия будут определены планом внедрения);

- пересмотр старых или разработка новых внутренних стандартов;

- создание информационной базы для бюджетирования, предусматривающей разработку новых отчетов по подразделениям, приближенных к специфике деятельности предприятия;

- создание новых или реорганизация старых подразделений для осуществления процесса бюджетирования;

- разработка или приобретение программного обеспечения и его установка на внутренней сети предприятия;

- обучение персонала.

Трудоемкий процесс внедрения системы бюджетирования может длиться месяцами и даже годами. Помимо временных затрат он требует наличия высококвалифицированных специалистов в области бюджетирования и компьютерной техники. Как правило, украинские предприятия не в силах самостоятельно провести эти работы, привлечение консалтинговой фирмы обходится дешевле и значительно надежней.

Теперь перейдем к процессу бюджетирования как таковому.

Бюджеты составляются как для структурных подразделений, так и для компании в целом. Бюджеты подразделений сводятся в единый бюджет предприятия называемый основным или головным. Американские финансовые менеджеры говорят Master Budget.

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют две составных части бюджетирования, каждая из которых является законченным этапом планирования:

- Подготовка операционного бюджета;

- Подготовка финансового бюджета.

Перечень операционных бюджетов, как правило, исчерпывается следующим списком:

- бюджет продаж;

- бюджет производства;

- бюджет производственных запасов;

- бюджет прямых затрат на материалы;

- бюджет производственных накладных расходов;

- бюджет прямых затрат на оплату труда;

- бюджет коммерческих расходов;

- бюджет управленческих расходов;

- прогнозный отчет о прибыли.

К числу финансовых бюджетов относятся

- инвестиционный бюджет;

- бюджет денежных средств;

- прогнозный баланс.

Последовательность формирования основного бюджета удобно представить в виде блок-схемы (рис. 3). Данная блок-схема не отражает всех возможных взаимосвязей между бюджетами, но описывает логическую последовательность процесса бюджетирования.

Рис. 3. Блок-схема формирования основного бюджета

Прежде, чем приступать к изучению методики подготовки основного бюджета, рассмотрим некоторые аспекты философии бюджетирования:

- Бюджеты могут быть недостижимыми, если недостижимы поставленные маркетинговые и производственные цели.

- Бюджеты могут быть неприемлемыми, если условия достижимости целей невыгодны для предприятия.

- Эффективность принятых бюджетов оценивают в процессе диагностики состояния предприятия.

- При составлении бюджетов следует опираться на документы, по форме и структуре приближенные к документам бухгалтерской отчетности.

- Производить бюджетирование без применения вычислительных средств (локальной компьютерной сети) и соответствующего программного обеспечения невозможнов реальном масштабе времени и ценности.

Несколько слов в отношении временного характера бюджета. Традиционным считается разбиение года на 12 месяцев и составление всех бюджетных таблиц для каждого месяца в отдельности. Необходимо сознавать, что в этом случае целый месяц представляется одной точкой времени. Зачастую это не устраивает финансового менеджера, и он стремится производить дальнейшее более детальное бюджетирование с разбивкой месяца на недели или на декады. Такой случай можно считать идеальным. Главная проблема его практической реализации – это оперативное обеспечение процесса бюджетирования исходными данными. Практическая истина здесь очень проста: запрограммировать процесс планирования – это только часть задачи. Гораздо сложнее обеспечить информационную поддержку этому процессу в реальном масштабе времени.

В дальнейшем последовательно дадим краткую характеристику каждому из частных бюджетов в общей системе процесса бюджетирования.

4.2. Характеристика частных бюджетов предприятия

Процесс бюджетирование начинается с составления бюджета продаж.

Бюджет продаж – операционный бюджет, содержащий информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции. Роль этого бюджета настолько велика, что приводит к необходимости создания отдельного подразделения со своей инфраструктурой, качественно и постоянно занимающегося изучением рынка, анализом портфеля продукции и т.д. Как правило, это отдел маркетинга. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу компании.

При составлении бюджета продаж нужно ответить на следующие вопросы:

- какую продукцию выпускать;

- в каких объемах она будет реализована (с разбивкой на определенные промежутки времени);

- какую установить цену продукции;

- какой процент продаж будет оплачен в текущем месяце, какой в следующем, стоит ли планировать безнадежную задолженность.

В общем случае компания в текущем периоде уже выпускает несколько видов продукции. Подчиняясь стратегическому плану компании, отдел маркетинга оценивает хозяйственный портфель и выдвигает прогнозы относительно жизнеспособности и объемов реализации того или иного вида продукции.

На объем реализации продукции влияют следующие факторы:

- макроэкономические показатели текущего и перспективного состояния страны (средний уровень заработной платы, темп роста производства продукции по отраслям, уровень безработицы и т.д.);

- долгосрочные тенденции продаж для различных товаров;

- ценовая политика, качество продукции, сервис;

- конкуренция;

- сезонные колебания;

- объем продаж предшествующих периодов;

- производственные мощности предприятия;

- относительная прибыльность продукции;

- масштаб рекламной кампании.

Вопросы о стратегиях и тактиках установления цен на продукцию широко освещены в литературе. Выбор наиболее приемлемого из возможных вариантов осуществляется на основе анализа рынка, целей и состояния компании.

Переходя к вопросу об оплате реализованной продукции, отмечаем, что вся реализованная покупателям продукция может быть оплачена следующими видами платежей: предоплата, оплата по факту получения продукции и продажа товара в кредит, т.е. с временной отсрочкой платежа. Лучшим вариантом прогнозирования характера оплаты продукции является совокупная работа по статистическому анализу опыта компании, сортировке всех существующих контрактов по признаку срока оплаты продукции, оценка степени выполнения покупателями своих обязательств и выдача результата в следующем виде (табл. 16).

Табл. 16. Коэффициенты относительной оплаты продукции

Бюджет производства

Важнейший элемент операционного бюджета — бюджет производства составляется на основе информации о номенклатуре и ассортименте продукции, планируемом количестве продаж, интенсивности продаж, уровне запасов готовой продукции на начало и конец будущего периода, внутренних (технических, технологических, финансовых, социальных, экологических и проч.) возможностях организации обеспечить необходимый уровень производства продукции.

Цель составления бюджета заключается в определении количества продукции, которое необходимо произвести в будущем периоде с учетом спроса, возможностей организации и приемлемых запасов готовой продукции.

Источники информации (исходные данные): уровень технологии, техническое состояние основных средств, проектная и реальная мощности организации, календарные сроки выхода нового производства на проектную мощность, степень автоматизации, длительность производственного цикла, состояние производственной инфраструктуры, требования к номенклатуре, ассортименту и качеству продукции, максимально приемлемые для организации складские расходы по хранению готовой продукции, размер незавершенного производства, взаимоотношения с поставщиками. достаточность электро-, водо- и теплоснабжения, стадии производства, организационная и производственная структура и т.д.

Методы обоснования показателей. Обоснование показателей объема производства проводится с использованием следующих методов:

«доля от объема продаж», анализ безубыточного объема производства, матричный метод,цепной метод по стадиям и циклам производства, расчетный (технологический) метод по реальной производственной мощности, методы корреляционно — регрессионного анализа, метод трендов, методы моделирования исходных факторных систем, балансовый метод и др.

Потребители информации. Информация бюджета производства применяется при составлении бюджета закупок сырья и материалов, инвестиционного бюджета (при определении плановой потребности в капиталовложениях), прогнозной формы «Отчет о прибылях и убытках». Статьи бюджета производства служат базой для выявления эффективности работы специалистов технических, производственных и экономических служб организации. Этот внутренний документ представляет

собой действенный инструмент оперативного и последующего контроля выполнения производственной программы организации.

Подразделения организации, ответственные за составление бюджета:

дирекция по производству, службы главного инженера, главного технолога и главного механика.

Единицы измерения показателей (статей бюджета) — это в основном натуральные измерители.

Методические подходы к составлению бюджета. При составлении бюджета большое значение имеют положения политики организации в области управления запасами. Менеджеры организации должны установить

оптимальный предел расходов по хранению запасов готовой продукции. Величина запасов готовой продукции может определяться с учетом наибольшего уровня спроса в будущих периодах, может быть близка к нулю (в результате внедрения системы «точно в срок») или равна определенному проценту от планируемого объема продаж в будущем периоде. Следует помнить, что принятие решения о величине запасов готовой продукции зависит от того, ведет организация деятельность с постоянным объемом производства и изменяющимся уровнем запасов или в силу специфики ее работы имеется переменный объем производства (сезонный, непостоянный и проч.) с относительно постоянным уровнем запасов.

Формула расчета частных и обобщающих показателей бюджета

Количество продаж (всего, в том числе по хозяйственным и географическим сегментам)

+ Приемлемые запасы готовой продукции на конец периода (по видам

продукции)

= Требуемое количество продукции (по видам продукции)

— Запасы готовой продукции на складе на начало периода (по видам продукции)

= Требуемое количество произведенной продукции за период (с выделением плановых показателей по основным подразделениям организации, стадиям и циклам производства).

Анализ бюджета. План-фактный анализ исполнения бюджета доходов и расходов

22 926 просмотров

Бюджетирование является одним из важнейших элементов управленческого учета, основными задачами которого является составление предварительных бюджетов, оперативное выявление отклонений, факторный анализ полученных результатов и поиск оптимальных вариантов управленческих решений.

Анализ исполнения бюджета компании — это сопоставление фактических результатов с плановыми и выявление причин отклонений в натуральных, абсолютных и относительных величинах.

Компания, которая хочет преуспеть в конкурентной борьбе, особенно в условиях экономической нестабильности должна уделять особое внимание анализу исполнения бюджета, так как это позволяет вскрыть многие проблемы в управлении, усилить контроль над расходами, определить ответственных за результаты деятельности.

Анализ бюджета включает в себя три этапа:

Предварительный этап. Анализ проводится на этапе формирования бюджета с целью обоснования данных.

Текущий (промежуточный) этап. Анализ проводится на этапе исполнения бюджета. Свод превентивных мер для выявления необоснованных расходов и отклонений. Принятие решений о необходимости осуществления корректировки бюджета или ужесточения контроля за исполнением бюджета.

Заключительный этап. Анализ отклонений и причин их возникновения проводится по итогам периода. Разработка мероприятий по минимизации влияния негативных факторов и закреплению положительных в будущем. Формирование выводов и рекомендаций на следующий планируемый период

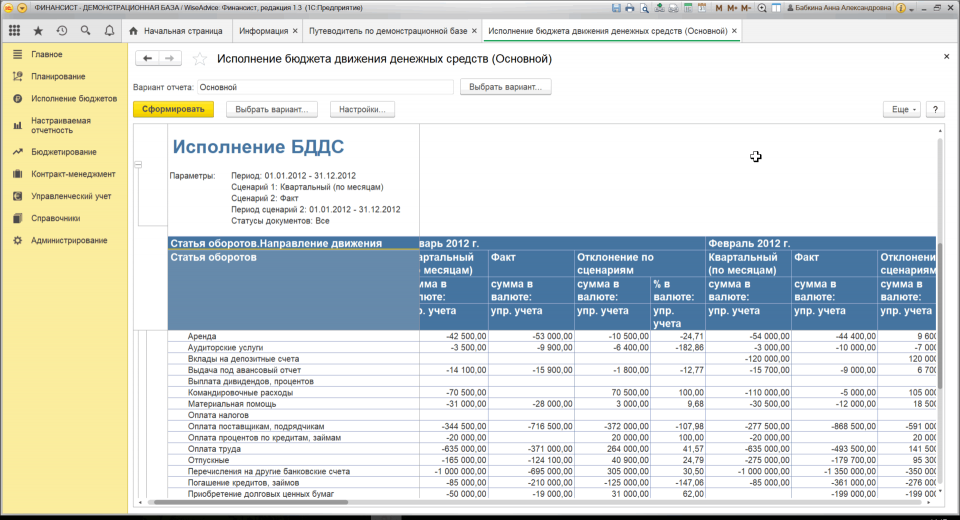

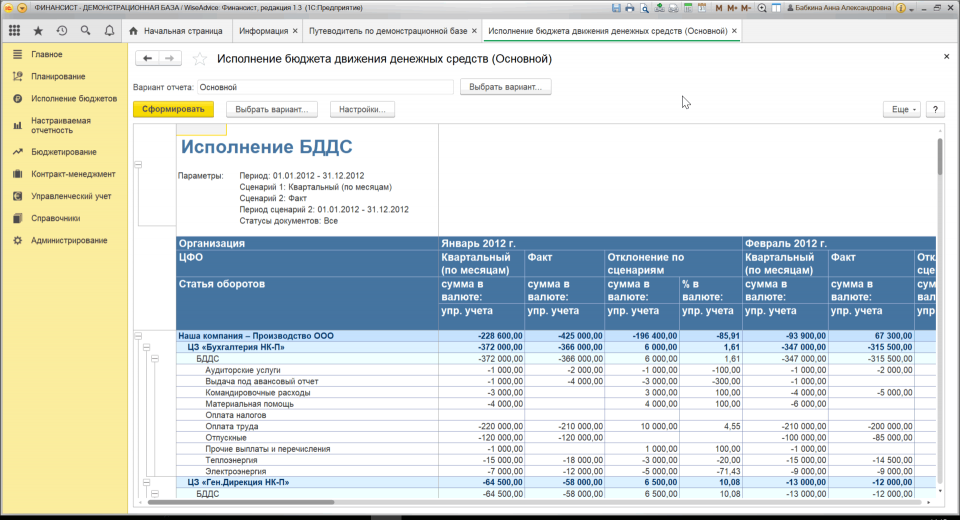

Рисунок 1. Анализ отклонений на примере программного продукта «WA: Финансист».

Анализ отклонений, направленный на выработку управленческих решений и тактик, предполагает детальный анализ, отражающий определение степени влияния различных факторов на результативные показатели. Методика проведения факторного анализа заключается в следующем:

- Определяется общее отклонение итогового показателя от запланированного;

- Формируется прямая зависимость между факторами и итоговым показателем;

- Моделируется взаимосвязь между факторами и итоговыми показателями;

- Факторы ранжируются по степени влияния;

- Производится анализ и оценка роли каждого из них на изменение итогового показателя.

- Формулируются выводы и рекомендации относительно управленческих решений, направленных на исполнение или корректировку бюджета.

Анализ отклонений на всех этапах должен учитывать, как текущие, так и стратегические планы компании. План факт анализ исполнения бюджета доходов и расходов может производиться к примеру, как в целом по компании, так и по отдельным структурным подразделениям, регионам, проектам.

Рисунок 2. Анализ отклонений на примере программного продукта «WA: Финансист».

План-фактный анализ бюджета на примере системы WA: Финансист позволяет провести оценку отклонений в абсолютном и относительном выражении путем сопоставления запланированных в бюджетах показателей с фактическими результатами в любых аналитических разрезах.

Таким образом, анализ бюджета помогает выявить проблемы, подчеркивает имеющиеся возможности, способствует принятию решений и координации деятельности между подразделениями компании.