Анализ бюджета области

Анализ бюджета Волгоградской области

Особенности современного развития государственных финансов волгоградской области: проблемы и перспективы

Студент группы ФР3-3

Налоговая политика. 4

Анализ бюджета Волгоградской области. 6

Список литературы.. 10

Введение.

Волгогра́дская о́бласть — область в России, на юго-востоке Восточно-Европейской равнины, субъект Российской Федерации.

Административный центр — город-герой Волгоград.

Волгоградская область граничит с Саратовской, Ростовской, Астраханской, Воронежской областями, Республикой Калмыкия и Казахстаном (Западно-Казахстанская область).

Входит в состав Южного Федерального Округа Российской Федерации.

Губернатор — Бочаров Андрей Иванович.

В докладе Минфина России о лучшей практике бюджета для граждан за 2015 год приведены результаты рейтинга субъектов Российской Федерации по уровню открытости бюджетных данных за 2015 год по разделу «Бюджет для граждан», согласно им Волгоградская область занимает 50-52 место (из 85). Часть бюджетных данных действительно открыта и доступна гражданам, однако показатели за периоды ранее 2012 года не включаются в проекте “Бюджет для граждан”. То же самое можно сказать об остальных разделах портала “бюджет для граждан волгоградской области”. Таким образом, можно сделать вывод о том, что гражданам не предоставляется полная информация о динамике расходов и доходов региона в доступной форме.

Кроме того, бухгалтерская отчетность присутствует в официальных источниках лишь от 2007 года. Причем доступна только отчетность о доходах, расходах и источниках финансирования дефицита бюджета по городу Волгоград. Какие либо виды отчетности по доходам и расходам областного бюджета не доступны для граждан вообще. Помимо вышеупомянутого источника, существует портал ”открытый бюджет Волгоградской области”, где присутствуют данные о доходах, расходах и дефицитепрофиците бюджета (начиная с 2011 года), но его поддержка прекратилась в 2015 году, и даже за соответствующий период данных нет.

Общий уровень прозрачности областного бюджета для граждан я оцениваю как крайне низкий.

Налоговая политика.

Основные направления налоговой политики в Волгоградской области на 2016 – 2018 годы:

· конструктивная работа, направленная на формирование благоприятного налогового и инвестиционного климата;

· увеличение налоговых доходов, в том числе за счет налогового стимулирования деловой активности в регионе, привлечения инвестиций, реализации инвестиционных проектов;

· продолжение политики эффективности и обоснованности предоставления налоговых льгот;

· осуществление поддержки малого и среднего бизнеса;

· конструктивное сотрудничество с организациями, формирующими налоговый потенциал региона;

· повышение уровня ответственности главных администраторов доходов при выполнении своих полномочий;

· реализация мероприятий по легализации скрытой заработной платы;

· продолжение реализации мероприятий, направленных на повышение эффективности управления государственной и муниципальной собственностью и увеличение доходов от их использования.

Ниже приведены данные по налоговым поступлениям от налога на доходы физических лиц за 2012-2014 г

Прослеживается положительная динамика, что может свидетельствовать о повышении доли легальных доходов населения.

Согласно закону Волгоградской области от 11.11.2002 № 750-ОД «О транспортном налоге» размеры налоговых ставок, установленные для легковых автомобилей с мощностью двигателя:

· до 100 л.с. – 9 рублей;

· свыше 100 л.с. до 150 л.с. – 20 рублей;

· свыше 150 л.с. до 200 л.с. – 40 рублей;

· выше 200 л.с. до 250 л.с. – 75 рублей;

· свыше 250 л.с. – 150 рублей.

Можно сказать, что ставки весьма средние относительно других субъектов РФ.

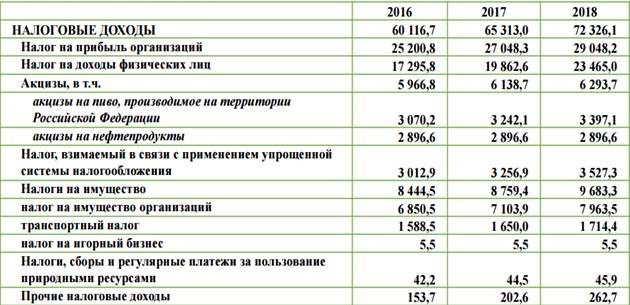

Налоговые доходы областного бюджета на 2016-2018 года, утвержденный бюджет (млн. руб.):

Из таблицы видно, что подавляющую часть налоговых поступлений составляет налог на прибыль организаций и НДФЛ. К 2018 году планируется серьезный рост налоговых поступлений (более чем на 12 млн. рублей), в основном за счет роста упомянутых выше основных налогов.

Анализ бюджета Волгоградской области

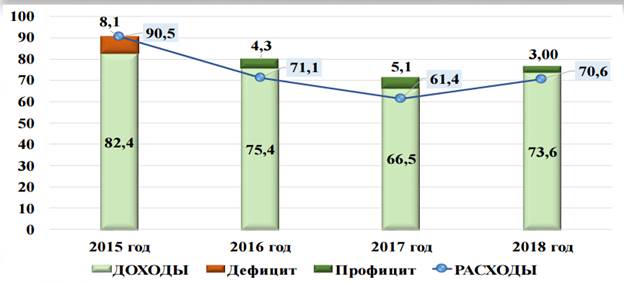

Основные параметры областного бюджета на 2016 год и на плановый период 2017 и 2018 годов (млрд. руб)

В 2015 году дефицит бюджета Волгоградской области составил 8.1 млрд. рублей, однако на период 2016-2018г. запланирован профицит (таким образом планируется снизить госдолг региона). По прогнозу областного комитета финансов, расходы областного бюджета на 2016 год составят 71 миллиард рублей, доходы — 75,3 миллиарда. В бюджете запланирован профицит в размере 4,3 миллиарда рублей. Всего в 2016 году будут действовать 35 госпрограмм, охватывающих вопросы образования, здравоохранения, социальной политики, культуры, спорта, экономики и другие. Объем программных расходов составит 91,3% от общего объема расходов областного бюджета. В отраслевой структуре расходов доминирует социальная сфера — более 68,5% от общего объема расходов.

В целях сокращения расходов бюджета снижены расходы, имеющий наибольший удельный вес – социальные расходы, включающие в себя расходы на образование и здравоохранение.

2 декабря 2010 года исполком FIFA принял решение провести чемпионат мира по футболу 2018 года в России. Волгоград стал одним из городов, которые получили право принять матчи мирового чемпионата. Для ЧМ-2018 в Волгограде было решено построить новый стадион на месте старого стадиона «Центральный».

Председатель комитета финансов Волгоградской области Александр Дорждеев считает, что данное событие повлечет рост вклада строительной отрасли, обрабатывающих производств, транспорта и связи, гостиниц и ресторанов, торговли, операций с недвижимым имуществом на фоне стабильных позиций в сфере образования, здравоохранения, предоставления коммунальных и социальных услуг. Приоритет при планировании расходов — это подготовка Волгограда к проведению чемпионата мира по футболу 2018 года.

Т.к. отчетность по области не доступна, я приведу данные по городу Волгоград. Структура доходов бюджета на 2016 год  Структура расходов бюджета на 2016 год

Структура расходов бюджета на 2016 год

Большую часть доходов составляют безвозмездные поступления (36.5%). Это говорит о том, что регион не способен обеспечивать себя сам и нуждается в дотациях. Что касается расходов, то больше половины составляет социальная сфера, в которую входят образование, здравоохранение и культура.

Теперь рассмотрим структуру государственного долга Волгоградской области

На 2016 год государственный долг составляет 84.3% от общего годового объема доходов, а значит увеличивается по сравнению с 2015 годом на 7.3% от доходов. В планах бюджета до 2019 года снижение данного показателя до 46.8%, в основном за счет погашения бюджетных кредитов.

Заключение

1. Волгоградская область не способна обеспечивать себя, а потому зависит от других субъектов РФ.

2. Почти половина доходов – налоговые доходы, а из них половина, это НДФЛ.

3. В ближайшие два года в регионе улучшится экономическая ситуация за счет проведения мирового чемпионата мира по футболу и способствует привлечению дотаций.

4. Бюджет области, прежде дефицитный, становится профицитным в 2016 году, за счет снижения социальных расходов.

5. Госдолг региона увеличивается в 2016 году, но далее будет серьезно снижаться.

6. Информация, предоставляемая гражданам о бюджете региона, плохо структурирована, и важные ее составляющие отсутствуют в свободном доступе.

7. В целом регион демонстрирует тенденции к развитию.

Список литературы

1. Основные характеристики бюджета / Бюджет для граждан Волгоградской области

2. Депутаты Волгоградской областной думы приняли в первом чтении проект бюджета региона / Новостной портал

3. Бюджет Волгоградской области / Портал “Открытый бюджет Волгоградской области”

4. Доклад о лучшей практике развития «бюджета для граждан» в субъектах Российской Федерации и муниципальных образованиях за 2015 год

5. Бюджет для граждан Волгограда / Официальный сайт администрации Волгограда

16.3 Анализ бюджета

Бюджетный анализ включает:

1) анализ исполнения бюджета;

2) анализ финансового состояния территории.

Цели бюджетного анализа:

— оценка конечных результатов составления и исполнения бюджета;

— обоснование финансово-бюджетной политики администраций территорий;

— обоснование параметров показателей при формировании бюджетов;

— выявление факторов и причин, оказавших влияние на невыполнение плановых показателей бюджета;

— выявление резервов при составлении и исполнении бюджета;

— обеспечение полного, своевременного и стабильного выполнения плана мобилизации в бюджет доходов и плана финансирования мероприятий, предусмотренных в бюджете;

— определение экономической и социальной эффективности бюджетных расходов.

Анализ территориальных бюджетов позволяет определить:

· уровень финансовой самодостаточности территории;

· уровень устойчивости территориального бюджета;

· факторы, воздействующие на финансовое положение территории и степень влияния этих факторов на бюджет;

Финансовые и контролирующие органы проводят:

· анализ состояния предоставления и погашения бюджетных кредитов, ссуд;

· анализ состояния предоставления и исполнения обязательств по государственным гарантиям;

· анализ состояния предоставления бюджетных инвестиций.

Методы и инструментарий для анализа бюджета:

1. Метод сравнения

Бюджетные показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными). При сравнении показателей за предыдущий период необходимо добиться их сопоставимости.

2. Метод группировки

Показатели группируются и сводятся в таблицы. Это позволяет проводить аналитические расчеты, обнаружить тенденции развития отдельных явлений и их взаимосвязи, факторы, влияющие на изменение показателей.

3. Метод цепных постановок, или элиминирования, заключается в замене отдельного отчетного показателя базисным, при этом все остальные показатели неизменные. Этот метод позволяет определить влияние отдельных факторов на совокупный бюджетный показатель.

4. Бюджетные коэффициенты — относительные показатели финансового состояния территории, которые выражают отношения одних абсолютных бюджетных показателей к другим. Коэффициенты могут использоваться для сравнения показателей финансового состояния конкретной территории с аналогичными показателями других территорий, для выявления динамики развития показателей и тенденций изменения финансового состояния территории.

Бюджетный анализ может проводиться по результатам как составления, так и исполнения бюджета. Анализ бюджета должен вестись раздельно по доходам и расходам.

Для бюджетного анализа могут использоваться:

1) горизонтальный анализ — сравниваются текущие показатели бюджета с показателями за прошлый период, а также плановые показатели с фактическими;

2) вертикальный анализ — определяется структура бюджета, доля отдельных бюджетных показателей в итоговом показателе и их влияние на общие результаты;

3) трендовый анализ — проводится в целях выявления тенденций изменения динамики бюджетных показателей. Сравниваются плановые или отчетные показатели за ряд лет. На основе ретроспективного анализа возможно прогнозирование бюджетных показателей на будущее;

4) факторный анализ — выявление влияния отдельных факторов на бюджетные показатели.

Методы анализа устойчивости территориального бюджета

Уровень устойчивости территориального бюджета может определяться объемом средств, необходимых для обеспечения минимальных, детерминированных бюджетных расходов.

Устойчивость бюджета может характеризоваться четырьмя типами его состояния:

1) абсолютно устойчивое состояние бюджета;

2) нормальное состояние бюджета;

3) неустойчивое состояние бюджета;

4) кризисное состояние бюджета.

I. Метод анализа устойчивости территориального бюджета

1) Абсолютно устойчивое состояние бюджета возможно при условии, если

Рмин Дс + Дп. (16.4)

II. Метод анализа устойчивости территориального бюджета

Возможны следующие количественные критерии для определения степени устойчивости бюджета, представленные в табл. 16.1

Коэффициенты для определения устойчивости территориальных бюджетов

Анализ бюджета

В ходе бюджетного года по окончании его годового цикла центральные и территориальные финансовые органы постоянно проводят аналитическую работу по результатам составления и исполнения бюджета.

Цели бюджетного анализа следующие:

• оценка конечных результатов составления и исполнения бюджета;

• обоснование финансово-бюджетной политики правительства и администраций территорий, а также обоснование параметров показателей при формировании бюджетов;

• выявление факторов и причин, оказавших влияние на невыполнение плановых показателей бюджета;

• обоснование принятия и проверка выполнения постановлений и решений органов власти в сфере управления;

• выявление резервов при составлении и исполнении бюджета;

• обеспечение полного, своевременного и стабильного выполнения плана мобилизации в бюджет доходов;

• обеспечение полного и своевременного выполнения плана финансирования мероприятий, предусмотренных в бюджете;

• выявление недостатков в деятельности получателей бюджетных средств, приводящих к нерациональному, нецелевому и неэффективному использованию бюджетных ассигнований;

• определение экономической и социальной эффективности бюджетных расходов;

• выявление недостатков в работе финансовых органов в ходе составления и исполнения бюджета и подготовка предложений по их устранению;

• совершенствование бюджетного процесса и межбюджетных отношений.

Эти цели — общие для всех бюджетов.

Анализ же территориальных бюджетов позволяет определить:

• уровень финансовой самодостаточности территории, состояние базы ее собственных доходов;

• уровень устойчивости территориального бюджета;

• факторы, воздействующие на финансовое положение территории, и степень влияния этих факторов на территориальный бюджет;

• приемлемость и справедливость с точки зрения населения проводимой местной администрацией бюджетной политики.

Методы и инструментарий, используемые для анализа бюджета.

1.Наиболее простой метод — сравнение, когда бюджетные показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными). При сравнении показателей за предыдущий период необходимо добиться их сопоставимости, т.е. показатели следует пересчитать с учетом однородности составных элементов, инфляционных процессов в экономике, методов оценки и др.

2.Следующий метод — группировка, т.е. показатели группируются и сводятся в таблицы. Это позволяет проводить аналитические расчеты, устанавливать тенденции развития отдельных явлений и их взаимосвязи, факторы, влияющие на изменение показателей.

3.Метод цепных подстановок, или элиминирования, заключается в замене отдельного отчетного показателя базисным (все остальные показатели остаются неизменными). Метод позволяет определить влияние отдельных факторов на совокупный бюджетный показатель.

Анализ бюджета должен вестись раздельно по доходам и расходам.

Для бюджетного анализа могут использоваться:

• горизонтальный анализ, позволяющий сравнивать текущие показатели бюджета с показателями за прошлый период, а также плановые показатели с фактическими;

• вертикальный анализ, в результате которого определяется структура бюджета, доля отдельных бюджетных показателей в итоговом показателе и их влияние на общие результаты;

• трендовый анализ, выявляющий тенденции динамики бюджет ных показателей. В ходе этого анализа сравниваются плановые или отчетные показатели за ряд лет. На основе ретроспективного анализа можно прогнозировать бюджетные показатели на будущее;

• факторный анализ, суть которого заключается в выявлении влияния отдельных факторов на бюджетные показатели (например, влияние на показатели расходов на социально-культурные мероприятия таких факторов, как численность контингента бюджетных учреждений, период функционирования этих учреждений, уровень цен, индексы инфляции и т.д.).

Бюджетный анализ может проводиться по результатам как составления, так и исполнения бюджета.

Анализ составления бюджета включает следующие направления исследований:

• анализ финансового состояния отраслей сферы материально

го производства;

• анализ ожидаемого исполнения бюджета текущего года;

• анализ показателей сводного финансового баланса;

• анализ доходной части проекта бюджета по источникам доходов;

• анализ расходной части проекта бюджета по направлениям ис

пользования бюджетных средств.

Анализ исполнения бюджета включает:

• анализ выполнения показателей поступления доходов по от

дельным источникам и отраслям хозяйства;

• анализ исполнения плана расходов по направлениям финанси

рования и отраслям производственной и непроизводственной сфер;

• анализ исполнения долговых бюджетных обязательств;

• анализ кассового исполнения бюджета.

Проведение комплексного анализа бюджета позволяет получить необходимую информацию представительным и исполнительным органам власти для принятия решений при формировании и осуществлении финансовой политики, выявления резервов в мобилизации средств в бюджет, повышения эффективности их использования, усиления контроля за их освоением.

Анализ доходов бюджета субъекта Российской Федерации (на примере Республики Бурятии)

Рубрика: Экономика и управление

Дата публикации: 11.06.2018 2018-06-11

Статья просмотрена: 1461 раз

Библиографическое описание:

Матуев, Б. С. Анализ доходов бюджета субъекта Российской Федерации (на примере Республики Бурятии) / Б. С. Матуев, Д. Ю. Бурлов. — Текст : непосредственный, электронный // Молодой ученый. — 2018. — № 23 (209). — С. 323-326. — URL: https://moluch.ru/archive/209/51321/ (дата обращения: 11.04.2020).

В данной статье говорится о насущных проблемах бюджетной системы регионов Российской Федерации. Автор выделяет такой регион страны, как Республика Бурятия. На основе данных по этому региону описывает зависимость Республики Бурятия от общего бюджета страны, тем самым показывает возрастание дефицита бюджета Республики Бурятия, однако в прогнозной части исследования было выявлено повышение поступлений в бюджет за счет повышения доходов населения. В результате исследования предложены пути выхода из сложившейся ситуации. Также в статье описывается статистический анализ доходной части бюджета Республики Бурятия по данным 2007–2017 годов и основные направления развития денежных поступлений. Для прогноза доходов бюджета Республики Бурятия применялись методы экономико-математического моделирования. Автор затрагивает важные вопросы инвестиционной политики, потенциал в этой области у Республики Бурятия большой. Для составления социально-экономической программы развития Республики Бурятия предполагается пересмотр налогового бремени для предпринимателей и инновационных идей населения Республики Бурятия, необходимо уделить больше внимание на земельные и минерально-сырьевые ресурсы региона, на развитие туризма (в большей степени ориентироваться на озеро Байкал), агропромышленного комплекса, потенциала человеческого капитала (развитие качества трудовой силы).

Ключевые слова: бюджет, дефицит бюджета, налоговое бремя, инвестиционная деятельность, доходы регионального бюджета.

This article deals with the urgent problems of the budget system of the regions of the Russian Federation. The author singles out a region of the country, like the Republic of Buryatia. Based on the data on this region, the dependence of the Republic of Buryatia on the total budget of the country is described, thereby showing an increase in the budget deficit of the Republic of Buryatia, however, in the forecast part of the study, it was revealed that the revenues to the budget were raised by raising the incomes of the population. As a result of the research, ways of getting out of the current situation are suggested. Also, the article describes the statistical analysis of the revenue side of the budget of the Republic of Buryatia according to 2007–2017 and the main directions of the development of cash receipts. To forecast the budget revenues of the Republic of Buryatia, methods of economic and mathematical modeling were used. The author touches upon important issues of investment policy, the potential of the Republic of Buryatia is great in this area. To compile a socio-economic development program for the Republic of Buryatia, it is planned to revise the tax burden for entrepreneurs and innovative ideas of the population of the Republic of Buryatia, it is necessary to pay more attention to the land and mineral resources of the region, to develop tourism (to focus more on Lake Baikal), agro-industrial complex, The potential of human capital (development of the quality of labor force).

Keywords: budget, budget deficit, tax burden, investment activity, regional budget revenues.

В настоящее время многие регионы Российской Федерации сильно зависимы от бюджета государства. Таким образом, формируется актуальная проблема развития экономической системы страны — недостаточная бюджетная самостоятельность регионов.

На региональном уровне отыскиваются все резервы и источники финансирования для увеличения объема собственных доходов. Субъекты РФ стремятся получить средства из бюджета государства даже при наличии достаточного финансовой обеспеченности.

Дотации, субвенции, средства фондов финансовой поддержки, взаимные расчеты — различные формы финансовой помощи бюджетной системы РФ, которые занимают немаловажное место в структуре доходов региональных бюджетов. Эти формы наравне с отчислениями от федеральных и региональных регулирующих налогов являются основными инструментами бюджетного выравнивания.

Республика Бурятия принадлежит к числу тех регионов, у которых доходы бюджета в основном формируется за счет межбюджетных трансфертов из бюджета государства, что придает экономике республики зависимый и неустойчивый характер.

По прогнозам в ближайшие годы Республика Бурятия не сможет удовлетворить свои финансовые запросы и потребности в связи с тем, что республиканский бюджет будет оставаться дефицитным с учетом внешних долгов федеральному бюджету [1, С. 1076–1080].

В настоящее время проблема формирования доходной части бюджета республики заключается в недостатке денежных средств, возникшем в результате невыполнения плана поступлений в бюджет. Правительство вынуждено ежегодно сокращать статьи расходов бюджета, что приводит к ряду многих проблем.

Несмотря на всю сложность экономического положения бюджета региона, возможно ее улучшение за счет более эффективного использования собственных ресурсов [1]. Стоит уделить внимание инновационным проектам, снизить им налоговую нагрузку, также оказывать государственную поддержку предприятий и производств. Важно заметить, что должную поддержку необходимо предоставлять успешно действующим и рационально использующим ресурсы организациям. Стоит учитывать факторы увеличения совокупного спроса на продукцию для населения и предприятий, что улучшит экономической ситуации Республики Бурятия в ближайшие годы.

В целях разработки программы социально-экономического развития возникает проблема оценки финансовых возможностей республики [4, С. 274.]. Это наталкивает на совершенствование статистической методологии собственных ресурсных возможностей республики.

Основными методами экономико-математического моделирования являются: экономический анализ объектов и процессов, прогнозирование экономического развития, прогнозирование экономических процессов.

В целях статистического анализа динамики доходной части бюджета Республики Бурятия важно произвести расчет показателей [7, С. 991–994]:

Расчет показателей динамики доходной части бюджета Республики Бурятия за предыдущие 10 лет (2007–2017гг.)