Анализ активов и пассивов

Анализ актива и пассива бухгалтерского баланса

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях. Каждый элемент актива и пассива баланса называется статьей баланса. Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов: в чем воплощена данная часть активов, где используются, их величина. Любая статья пассива баланса позволяет получить следующую характеристику источников образования экономических ресурсов: за счет какого источника данная часть активов создана, для какой цели предназначены, их величина. Все статьи актива и пассива баланса исходя из их экономической однородности сведены в определенные разделы баланса.

Актив баланса содержит два раздела:

I. Внеоборотные активы;

II. Оборотные активы.

Пассив баланса состоит из трех разделов:

III. Капитал и резервы;

IV. Долгосрочные обязательства;

V. Краткосрочные обязательства.

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве — по степени закрепления источников.

Таблица 1. Структура активов и пассивов

Анализ активов и пассивов баланса является частью анализа имущественного положения при рассмотрении финансово-хозяйственного состояния предприятия. При анализе активов и пассивов баланса прослеживается динамика их состояния в анализируемом периоде.

Анализ структуры и изменения статей баланса показывает:

1) какова величина текущих и постоянных активов, как изменяется их соотношение, а также за счет чего они финансируются;

2) какие статьи растут опережающими темпами, и как это сказывается на структуре баланса;

3) какую долю активов составляют товарно-материальные запасы и дебиторская задолженность;

4) насколько велика доля собственных средств, и в какой степени компания зависит от заемных ресурсов;

5) каково распределение заемных средств по срочности;

6) какую долю в пассивах составляет задолженность перед бюджетом, банками и трудовым коллективом.

В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и финансовые коэффициенты, представляющие собой относительные показатели финансового состояния. Следует иметь ввиду, что в условиях инфляции ценность анализа по абсолютным показателям значительно снижается и для нейтрализации этого фактора как раз и проводится анализ по относительным показателям структуры баланса. Последние рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций.

Помимо анализа абсолютных и относительных показателей, применяют и другие методики экономического анализа.

Практика экономического анализа выработала такие правила чтения финансовых отчетов, как:

Горизонтальный анализ (временной) отчетности предполагает сравнение одних и тех же отчетных величин за различные периоды времени. Горизонтальный анализ наглядно показывает, какие изменения финансовых показателей произошли на предприятии по сравнению с предыдущими периодами и дает возможность выявить направления, нуждающиеся в более подробном анализе.

Если изучается отчетность за ряд лет (кварталов, месяцев) и выявляются определенные тенденции и закономерности изменения финансовых показателей, то такой анализ называется трендовым.

Для проведения трендового анализа, как правило, рассчитываются относительные отклонения показателей (в процентах) за ряд лет от величины показателя базового года.

Вертикальный анализ отчетности подразумевает представление всех статей отчетности в виде относительных показателей. Все статьи баланса приводятся в процентах к итогу баланса. Все статьи отчета о прибылях и убытках — в процентах к объему выручки от реализации.

Вертикальный анализ отчета о прибылях и убытках и отчета о движении денежных средств позволяет получить наглядное представление о том, какую долю составляют те или иные доходы и расходы предприятия в общей сумме доходов и расходов, что позволяет судить о степени их влияния на деятельность предприятия.

Вертикальный анализ баланса дает возможность оценить долю отдельных активов в общей сумме активов предприятия и долю отдельных источников формирования активов в общей сумме источников (пассивов). Например, вертикальный анализ пассивов наглядно показывает, за счет каких источников (собственных или заемных) в основном сформированы активы предприятия.

Сравнительный (пространственный) анализ баланса проводится на основе результатов горизонтального и вертикального анализа. Сравнительный (пространственный) анализ позволяет оценить динамику изменений значений отдельных показателей с учетом изменения их удельного веса, что позволяет говорить о динамике структурных изменений.

Анализ актива и пассива бухгалтерского баланса состоит из этапов:

1. Этап. Проведение динамики и структуры статей бух. баланса:

1.1. Дается характеристика основным финансовым показателям предприятия по данным бух. баланса:

А) Стоимость имущества предприятия характеризуется валютой баланса (300 строка).

Б) Величины или стоимость основных средств (стр.190).

В) величины оборотных средств (стр.290).

Г) Величины собственных средств (стр.490).

Д) Величины заемных средств (стр.590+610).

1.2. Определяется изменение перечисленных показателей в абсолютных и относительных величинах в динамике за определенный период, для это составляется сравнительный аналитический баланс.

2. Этап. Анализ платежеспособности и фин. Устойчивости предприятия.

Фин. Устойчивость пред-я определяется обеспеченностью ее запасов и затрат источниками их формирования.

2.1. Определяется наличие источников ср-в.

2.1.1. Наличие соб-х оборотных сре-в:

2.1.2. Опр-ся общая величина осн-х источников формирования запасов и затрат.

2.2.1. Рассчитывается излишек или недостаток собственных или оборотных средств.

2.2.2. Рсс-ся излишек или недостаток общей величины основных источников формирования запасов и затрат.

2.3. Определяется фин. состояние предприятия путем его принадлежности к 1-му из 4-х типов. 1) Абсолютная финансовая устойчивость З Ес+М.

3. Этап. анализ ликвидности и кредитоспособности предприятия.

Кредитоспособность предприятия опр-ся на основе ликвидности баланса и лик-ти его активов. Ликвидность активов хар-ет время необходимое пред-ю для превращения в ден. Ср-ва. Лик-ть баланса выражается в покрытие обязательств предприятия его активами, срок превращения которых в деньги сооот-т сроку погашения обязательств.

Анализ структуры активов и пассивов

Анализ соотношение активов и пассивов

Проведем структурный анализ ООО «Северная Лесопромышленная компания». В качестве информационной базы будут использована бухгалтерская отчетность предприятия – Бухгалтерский баланс»(Приложение 1.

Первоначально проведем предварительную оценку имущества хозяйствующего субъекта и источников его формирования с помощью аналитического (агрегированного) баланса.

Нами был составлен сравнительный аналитический баланс из исходного баланса (Приложение 1) путем уплотнения отдельных статей и дополнения его показателями структуры: динамики и структурной динамики.

Форма агрегированного (аналитического) баланса исследуемого предприятия приведена в табл. 2.

Агрегированный аналитический баланс ООО «Северная Лесопромышленная компания» за 2013-14 гг., тыс. руб.

Анализируя данные представленные в табл. 2 следует сделать выводы о том, что:

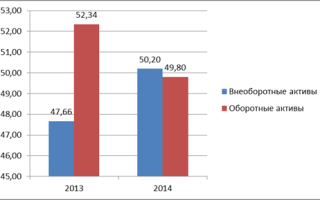

— удельный вес внеоборотных активов в стоимости активов на конец 2013 года составляет 47,66 и 50,20 к концу 2014 года, а удельный вес оборотных активов соответственно составил 52,34 и 49,80;

— к концу 2014 года в целом произошло увеличение внеоборотных активов с 151 733,00 до 182 327,00 тыс. руб. (темп прироста составил 20,16%); стоимость основных средств осталась неизменной;

— стоимость оборотных активов к концу 2014 года значительно увеличилась с 166 638,00 до 180 890,00 тыс. руб. (8,55%);

— основную часть активов ООО «Северная Лесопромышленная компания» составляет запасы, это говорит о том, что часть денежных средств можно реализовать при продажи готовой продукции на складе;

— нераспределенная прибыль к концу 2014 г. увеличилась с 79 781,00 до 101 976,00 тыс. руб. (темп прироста показателя 27,82%);

— основная стоимость второй части баланса приходится на краткосрочные обязательства и кредиторскую задолженность, причем кредиторская задолженность к концу 2014 года значительно увеличилась на 17 573,00 тыс. руб. , темп прироста выбытия составил – 11,69 %.

Таким образом, для оценки финансового состояния предприятия анализ структуры баланса имеет важное значение.

Проведенный нами анализ статей агрегированного баланса в целом выявил положительные тенденции в финансовом состоянии предприятия.

Анализ структуры активов

Предварительный анализ структуры активов проводится результаты см в табл. 3.

Анализ структуры активов ООО «Северная Лесопромышленная компания» (в тыс. руб.)

Удельные веса (%) в общей величине активов

Активы ООО «Северная Лесопромышленная компания» за анализируемый период возросли на 44 846 тыс. руб. (c 318 371 до 363 217 тыс. руб.), или 14,09%. Увеличение активов произошло за счет роста внеоборотных активов на 30 594 тыс. руб. или на 20,16 %, оборотных активов на 14 252 тыс. руб. или на 8,55 %.

Изменение удельного веса в структуре активов см. рис.

Рисунок 2. Изменение удельного веса в структуре активов ООО «Северная Лесопромышленная компания»

В целом, рост имущества ООО «Северная Лесопромышленная компания» является положительным фактом. Основную часть в структуре имущества занимали на начало анализируемого периода — оборотные активы (52,34%), а на конец анализируемого периода — внеоборотные активы (50,20%).Отставание темпов роста оборотных активов от внеоборотных активов может свидетельствовать о сокращении основной (производственной) деятельности ООО «Северная Лесопромышленная компания».

Чистые активы на начало анализируемого периода составили 80 814 тыс. руб., а в конце периода были равны 103 009 тыс. руб.

Доля основных средств в имуществе на конец анализируемого периода составила 27,42%. Таким образом, ООО «Северная Лесопромышленная компания» имеет «легкую» структуру имущества, что отражает мобильность его активов. Как правило, это свидетельствует о незначительных накладных расходах и низкой чувствительности прибыли ООО «Северная Лесопромышленная компания» к изменениям выручки. Для оценки уровня производственного рычага необходимо дополнительно проанализировать переменные и постоянные затраты.

В конце анализируемого периода структура имущества характеризуется относительно высокой долей внеоборотных активов, которая практически не менялась, составив 47,66% на начало и 50,20% на конец анализируемого периода.

Внеоборотные активы ООО «Северная Лесопромышленная компания» за анализируемый период увеличились с 151 733 до 182 327 тыс. руб.

Прирост внеоборотных активов произошел за счет увеличения следующих составляющих:

— вложений во внеоборотные активы на 30 594 тыс. руб. (с 52 000 до 82 594 тыс. руб.) или 58,83%, что может негативно сказаться на результатах финансово-хозяйственной деятельности ООО «Северная Лесопромышленная компания» (необходимо дополнительно проанализировать целесообразность и эффективность вложений) .

За анализируемый период остались на прежнем уровне:

— нематериальные активы (146 тыс. руб.);

— основные средства (99 587 тыс. руб.).

Структура внеоборотных активов за анализируемый период существенно изменилась. В то же время, в анализируемом периоде основная часть внеоборотных активов неизменно приходилась на основные средства (54,62 %).

За анализируемый период в структуре внеоборотных активов доля основных средств имела тенденцию к снижению (с 65,63% до 54,62%), доля вложений во внеоборотные активы имела тенденцию к росту (с 34,27% до 45,30%).

В анализируемом периоде ООО «Северная Лесопромышленная компания» не использовало в своей финансово-хозяйственной деятельности долгосрочные финансовые вложения, прочие внеоборотные активы.

На конец анализируемого периода структура имущества характеризуется относительно невысокой долей оборотных активов, которая практически не менялась, составив 52,34% на начало и 49,80% на конец анализируемого периода.

Оборотные активы ООО «Северная Лесопромышленная компания» за анализируемый период увеличились с 166 638 до 180 890 тыс. руб. Прирост оборотных активов произошел за счет увеличения следующих составляющих:

— прочих оборотных активов при одновременном снижении:

Структура оборотных активов за анализируемый период существенно изменилась. В то же время, в анализируемом периоде основная часть оборотных активов неизменно приходилась на запасы (80,17 %). Удельный вес запасов в оборотных активах вырос с 74,35% до 80,17%.

Стоимость запасов за анализируемый период увеличилась на 21 114 тыс. руб. (с 123 902 до 145 016), что является позитивным изменением, так как при этом длительность оборота запасов снизилась.

При этом темп роста запасов (117,04%) за анализируемый период отставал от темпа роста выручки (124,04%), что высвободило часть финансовых ресурсов в оборотных средствах ООО «Северная Лесопромышленная компания».

Запасы на конец анализируемого периода включали только готовая продукция и товары (145 016 тыс. руб.).

Доля дебиторской задолженности (краткосрочной и долгосрочной) в оборотных активах снизилась с 17,08% до 7,75%.

За анализируемый период объемы дебиторской задолженности снизились на 14 455 тыс. руб. (с 28 466 до 14 011), что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции ООО «Северная Лесопромышленная компания» и о выборе подходящей политики продаж и предоставления потребительского кредита покупателям. Такое резкое уменьшение дебиторской задолженности (на 50,78%) возможно из-за сокращения продаж в кредит.

На конец анализируемого периода в составе дебиторской задолженности находилась только задолженность краткосрочных (со сроком погашения в течение 12 месяцев) дебиторов. Так, за анализируемый период краткосрочная дебиторская задолженность снизилась на 14 455 тыс. руб. и составила 14 011 тыс. руб., а её доля в оборотных активах уменьшилась с 17,08% до 7,75%.

Положительным моментом является уменьшение длительности оборота краткосрочной дебиторской задолженности на 12 дн. по сравнению с началом периода.

Сопоставление сумм краткосрочной дебиторской и кредиторской задолженностей показывает, что ООО «Северная Лесопромышленная компания» на протяжении анализируемого периода имело пассивное сальдо задолженности, то есть кредиторская превышала дебиторскую на 79 808 тыс. руб. на начало и на 111 836 тыс. руб. на конец анализируемого периода. Таким образом, ООО «Северная Лесопромышленная компания» финансировало отсрочки платежей своих должников за счет неплатежей кредиторам (то есть бюджету, внебюджетным фондам и др.).

Величина чистого оборотного капитала (то есть разницы между запасами, краткосрочной дебиторской задолженностью, денежными средствами, краткосрочными финансовыми вложениями и всеми краткосрочными обязательствами (кредиторской и финансовой задолженностью) показывает, что на протяжении анализируемого периода у ООО «Северная Лесопромышленная компания» имелись собственные оборотные средства.

Сумма денежных средств в анализируемом периоде имела тенденцию к росту с 6 126 тыс. руб. до 7 815 тыс. руб..

В анализируемом периоде ООО «Северная Лесопромышленная компания» не использовало в своей финансово-хозяйственной деятельности краткосрочные финансовые вложения.

Анализ структуры пассивов

Структуру пассивов характеризуют коэффициент автономии, равный доле собственных средств в общей величине источников средств предприятия и коэффициент соотношения заемных и собственных средств.

При расчете данных коэффициентов следует брать реальный собственный капитал, совпадающий с величиной чистых активов. Расчет реального собственного капитала и скорректированных заемных средств представлен в табл. 4 и 5.

Нормальные ограничения для коэффициентов: kA  0,5, k з/с

0,5, k з/с  1 означают, что обязательства организаций могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения заемных и собственных средств, отражающее уменьшение финансовой зависимости.

1 означают, что обязательства организаций могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения заемных и собственных средств, отражающее уменьшение финансовой зависимости.

Реальный собственный капитал ООО «Северная Лесопромышленная компания», (в тыс. руб.)

Баланс активов и пассивов. Структура активов и пассивов предприятия

Основой отчетности любого предприятия является бухгалтерский баланс. Он служит источником информации для анализа работы организации за определенный временной промежуток. Отраженный в нем баланс активов и пассивов расшифровывается и уточняется остальными формами отчетных документов. Показатели рентабельности, ликвидности, платежеспособности и финансовой стабильности компании рассчитываются на основе данных, имеющихся в нем.

Двойная запись

Движение каждого вида актива предприятия, изменение величины капитала, всех типов задолженности происходит по основополагающему принципу равенства между средствами и источниками их формирования. Каждая хозяйственная операция отражается в регистрах учета дважды, именно таков механизм двойной записи. Наиболее наглядно его можно увидеть в основном отчетном документе. Актив и пассив бухгалтерского баланса всегда равны между собой. История возникновения данного принципа ведения учета достаточно давняя, первые записи, произведенные двойным способом, были обнаружены у племен инков.

Основной регистр, применяемый для отражения бухгалтерской информации, — счет — также имеет две стороны таблицы: дебет и кредит. В движении активов, капиталов и обязательств участвуют одновременно два регистра. Если дебет одного из них изменяется, то сумма операции отразится по кредиту второго, участвующего в проводке. Для корректного отображения изменений регистры делятся на счета актива и пассива баланса по стороне их нахождения в основной отчетной форме. В соответствии с этим они имеют определенные свойства, структуру и порядок формирования остатков.

Баланс

Отчетный регистр выглядит как двухсторонняя таблица, обязательным принципом заполнения которой является тождество итоговых показателей. В дословном переводе слово «баланс» (от латинского bilanx) обозначает «весы» — две чаши, которые находятся в состоянии равновесия. Данная форма отчетности не отражает движение средств предприятия, это фиксированные на определенную дату показатели. Баланс активов и пассивов является средством группировки и обобщения информации, на основании которой можно провести первичный анализ деятельности. Каждая сторона таблицы структурирована по принципу однородности средств. Актив бухгалтерского баланса отражает все товарные, материальные, нематериальные, денежные средства. Каждая позиция оценивается и фиксируется в денежном выражении по состоянию на дату составления отчета. Пассив баланса отражает источники, за счет которых происходит формирование материальной базы предприятия. Фактически в правой и левой частях отчета отражаются одни и те же средства. Актив показывает их размещение, пассив — источники возникновения.

История

Первые сведения о составленном балансе датируются XIV веком. Уже на том этапе был соблюден принцип двойной записи данных. Баланс активов и пассивов соблюдался, итоговые суммы были равны между собой, но структура документа значительно отличалась от современного варианта. Достаточно длительный срок (до XIX века) документ составлялся в первоначальном виде, что усложняло жизнь многим не сведущим в бухгалтерии пользователям отчетности. Реформация баланса в России начинается с 1908 г., окончательный вариант, который в значительной мере соответствует всем современным задачам, создается в 1930 г. В результате работы нескольких ведущих экономистов баланс приобретает законченный вид в качестве отчетного документа. Информация, отраженная в нем, доступна и понятна большинству пользователей, которые не имеют специального экономического образования. Финансовые активы предприятия, их размер и ликвидность можно определить, изучив левую часть таблицы. Сумма и сроки инвестиций, капитала и задолженности отражаются в его правой части. Пользователи могут получать информацию о финансовом состоянии организации при публикации отчетности в прессе и анализировать представленные данные.

Баланс активов и пассивов любой организации является итогом его деятельности за определенный временной промежуток. Как правило, документ составляется после завершения очередного отчетного периода, но в зависимости от обстоятельств экономической деятельности компании его могут составлять чаще. Вид составленного бухгалтерского баланса зависит от:

- Времени составления (вступительный, заключительный).

- Степени консолидации (сводный, единый).

- Периодичности (промежуточный, годовой).

- Способа формирования (оборотный, сальдовый).

Ликвидационные балансы составляются в процессе банкротства компании, они являются источником информации для всех заинтересованных сторон (кредиторов). Перед их формированием проводится полная инвентаризация активов и пассивов компании. Для реорганизации фирмы, выделения самостоятельных хозяйствующих субъектов составляется разделительный баланс. Финансовые активы и пассивы консолидированной структуры по договоренности сторон перераспределяются между участниками процесса.

Актив

Для осуществления всех предусмотренных уставными документами видов деятельности предприятие должно иметь средства производства. Актив бухгалтерского баланса отражает стоимость принадлежащих компании оборотных и внеоборотных ценностей. Группировка средств происходит на основании ликвидности каждого вида. Помимо непосредственных материальных ценностей, в активе баланса отражаются суммы дебиторской задолженности, денежные эквиваленты, отложенные обязательства по налоговым платежам, стоимость незавершенного производственного цикла.

Разделы

Статьи актива баланса объединены в два раздела:

- Внеоборотные активы.

- Оборотные активы.

Наименее ликвидная (сложно реализуемая) часть имущества предприятия отражается в балансе по первоначальной стоимости. К внеоборотным активам относят:

- НМА (патенты, товарные знаки, деловую репутацию, лицензии и т. д.). Как правило, нематериальными признаются ценности, не имеющие вещественного выражения. При этом стоимость данных активов достаточно высока, а скорость реализации зависит от качества и востребованности на рынке конкретного вида.

- Основные средства (сооружения, оборудование, здания, многолетние насаждения, землю, вычислительные устройства, технику и инвентарь стоимостью более 20 тысяч рублей). Данное имущество участвует в процессе основного производства, вспомогательных процессов и административно-финансовой деятельности. Эти активы являются средствами производства, они переносят свою стоимость на цену готовой продукции частично на протяжении продолжительного периода времени.

Оборотные активы являются частью материальных ценностей предприятия, от скорости их воспроизводства зависит прибыльность его работы. Состав их разнообразен и меняется в зависимости от периода составления баланса. Оборотные средства делятся на:

- Материалы (запасы, сырье, топливо, запчасти, инструмент и т. д.). Данная категория активов при участии в производственном цикле полностью переносит свою стоимость на цену выпущенной/произведенной продукции (выполненных работ, услуг).

- Задолженность (покупателей, сотрудников, прочих дебиторов).

- Незавершенное производство (цикл, не законченный на момент составления баланса). В суммовом выражении определяются все затраты на изготовление продукции (ТМЦ, заработная плата, амортизация, налоги), выход которой будет произведен в следующем отчетном периоде.

- Денежные средства (наличные, безналичные, на специальных и валютных счетах, наиболее ликвидные эквиваленты денежной массы).

- Прочие активы (краткосрочные займы, НДС с авансовых платежей и т. д.).

Счета

Статьи актива и пассива баланса формируются за счет информации, отраженной в других регистрах бухгалтерского учета. Чаще всего отчетность заполняется на основании ведомостей (оборотно-сальдовых, мемориальных) и счетов. В данных регистрах на протяжении определенного (отчетного) промежутка времени фиксируется движение каждого вида актива. Перед составлением баланса производится процесс закрытия распределительных и калькуляционных счетов с переносом информации на балансовые. Сальдо (остаток), рассчитанное с учетом всех операций, отражается в соответствующей строке отчетного документа. К счетам, которые отражаются в активе, относят 01, 04, 10, 19, 20 (23, 25, 26 входят в его состав пропорционально), 40, 41, 50, 51, 52, 55, 62, 66, 60 (при дебиторской задолженности).

Пассив баланса

Источники финансирования (на первоначальном этапе) любого предприятия зависят от его правовой структуры. Соответственно формируются актив и пассив бухгалтерского баланса. По структуре его правой части можно судить об основных источниках средств. Фонды организации, его краткосрочные и долгосрочные займы, капитал образуют сумму, которая равна оборотным и внеоборотным материальным ценностям, участвующим в процессе производства. Формула любого баланса выражается равенством:

Актив = Обязательства + Капитал.

Разделы

Пассив баланса содержит группировку источников формирования средств предприятия. Он имеет три раздела:

- Капитал и резервы (добавочный, уставной, резервный фонд, прибыль или убыток по результатам деятельности). В зависимости от структуры уставного (складочного) фонда предприятия делятся на государственные (муниципальные), акционерные общества и товарищества, кооперативы, паевые производственные объединения. Уставный капитал — первоначальный вклад собственников (учредителей) в деятельность организации. Резервный и добавочный капиталы предприятие формирует самостоятельно в соответствии с учредительными документами и по мере необходимости.

- Долгосрочные обязательства (заемные средства, предоставленные на платной основе на длительный срок). Проценты по полученным кредитам увеличивают их стоимость согласно договорным обязательствам.

- Краткосрочные обязательства (налоговые платежи, оплата труда, отчисления во внебюджетные фонды, ссуды, кредиторская задолженность поставщикам и прочим организациям, доходы будущих периодов, сформированные резервы). Наиболее часто данные статьи встречаются в промежуточном балансе, перед окончанием отчетного периода каждое предприятие стремится погасить кратковременные займы и рассчитаться с кредиторами.

Счета пассива

Результат деятельности предприятия за определенный временной промежуток рассчитывается на активно-пассивных счетах, которые наиболее часто встречаются в итоговых балансах организаций наряду с источниками формирования активов. К ним относят 90, 84, 76, 99, 68, 60, 62, 69, 75, 71. Пассивные счета, которые отражают основной капитал предприятия, его фонды, резервы и обязательства различных сроков, — это 80, 66, 70, 98, 02, 05.

Анализ

Группировка активов и пассивов баланса происходит по их ликвидности. На основании остатков, отраженных в регистре, рассчитывается ряд коэффициентов, которые позволяют оценить работу предприятия по следующим направлениям:

- Анализ оборачиваемости активов.

- Анализ ликвидности.

- Платежеспособность.

- Финансовая и деловая активность.

- Динамика структуры баланса.

При изучении структуры основного отчетного документа любого предприятия прежде всего сопоставляются суммы краткосрочной задолженности и быстро реализуемых, наиболее ликвидных активов. От этого зависит скорость исполнения обязательств, т. е. платежеспособность организации. Анализируются структура постоянных пассивов и соотношение с внеоборотными средствами. Для более эффективной оценки деятельности необходим постоянный мониторинг структуры баланса. Все коэффициенты сопоставляются в динамике с использованием отчетности прошлого периода и расшифровок к основному документу.

1. Цель, задачи анализа активов и пассивов баланса

Общей целью анализа баланса является выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованными пользователями отчетности. Изучить баланс с точки зрения экономического содержания протекающих хозяйственных процессов, отражением которых он и является. Для понимания этих процессов входе анализа привлекается дополнительная информация, раскрывающая состав, структуру, риски, связанные с используемыми в процессе финансово-хозяйственной деятельности активами и пассивами.

При проведении анализа баланса преследуются две основные цели. Во-первых, проведение анализа имеет своей целью получение информации о способности предприятия зарабатывать прибыль. Данный аспект является принципиально важным при решении вопросов о выплате дивидендов, возможности расширения и развития бизнеса. Во-вторых, анализ баланса имеет целью получение информации об имущественном и финансовом состоянии предприятия, т.е. о его обеспеченности источниками для получения прибыли. Анализ финансовой отчетности: учеб. пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалт.учет, анализ и аудит» / под ред. О. В. Ефимовой, М. В. Мельник. -2-е изд., испр. и доп. — М.: Изд-во ОМЕГА-Л, 2006. — 408 с

К основным задачам анализа баланса следует отнести:

· характеристика общего финансового состояния организации на основе оценки динамики и структуры статей бухгалтерского баланса;

· оценка финансовой устойчивости организации;

· оценка платежеспособности, ликвидности активов, структуры баланса, диагностика банкротства;

· прогнозирование возможного банкротства, анализ кризисного состояния, выявление возможностей преодолеваний кризисных явлений;

· анализ и регулирование денежных потоков;

· оценка эффективности, деловой активности, рентабельности;

· изменение влияний основных фактов на изменение рентабельности;

· выявление способов и резервов улучшения финансового положения организации.

Цели и задачи анализа определяют его значение. Определение и оценка платежеспособности, финансовой устойчивости, эффективности работы организации, диагностика и прогнозирование банкротства важны и актуальны не только для руководства организации, но и для внешних пользователей — контрагентов, желающих убедиться в надежности партнера. С помощью методов финансового анализа можно предупредить развития кризисных явлений, снижение деловой активности, финансовой устойчивости, эффективности деятельности, потерю платежеспособности, банкротство и принять обоснованные решения по улучшению финансового положения организации. Экономический анализ: торговля, общественное питание, туристический бизнес: учебное пособие для вузов/ под ред. проф. М.И. Баканова.- М.: ЮНИТИ-ДАТА,2009.- 639с.

2. Источники информации для анализа

Для проведения анализа баланса необходимо использовать как саму информацию бухгалтерского баланса и приложения к нему, так и дополнительную информацию о состоянии экономики и отрасли, к которой относится анализируемое предприятие.

Помимо этого важной для получения объективных выводов является информация, характеризующая цели развития анализируемой организации, стратегию и тактику, а также стиль ее руководства.

При проведении анализа баланса следует придерживаться определенных целевых установок.

При анализе активов необходимо:

* выявить способы оценки отдельных статей;

* установить факты изменения учетной политики;

* выделить основные аналитические группы: оборотные и внеоборотные;

* оценить значимость отдельных статей актива;

* сопоставить динамику изменения отдельных статей активов, а также их совокупности с изменением величины выручки (объема продаж);

* сравнить динамику изменения оборотных активов и краткосрочных обязательств.

При анализе обязательств необходимо:

* выявить наличие условных обязательств, а также обязательств, вытекающих из правил деловой этики;

* выделить аналитические группы: краткосрочные и долгосрочные;

срочные и просроченные; обеспеченные и необеспеченные;

* оценить значимость краткосрочных и долгосрочных источников заемного финансирования для формирования активов.

При анализе капитала необходимо:

* оценить структуру капитала, выделив ту его часть, которая сформирована за счет взносов (вкладов) собственников, и ту часть, которая создана за счет эффективности деятельности (прибыли)организации;

* проанализировать причины изменения капитала;

* оценить наличие резервного капитала как запаса финансовой прочности организации.

При анализе свойств баланса, определяемых структурой активов и пассивов, а также их соотношением, необходимо:

* оценить ликвидность баланса путем группировки активов по срокам их оборачиваемости (реализуемости), пассивов — по срочности их погашения и сопоставления соответствующих групп активов и пассивов;

* охарактеризовать соотношение собственного капитала и обязательств;

* оценить долю долгосрочных источников финансирования — собственного капитала и долгосрочных обязательств — в общей величине источников финансирования;

* сопоставить условия образования и погашения дебиторской и кредиторской задолженности.

Методика проведения анализа баланса предусматривает следующие

* предварительная оценка, включая оценку надежности информации, чтение информации и общую экономическую интерпретацию показателей бухгалтерского баланса. На данном этапе необходимо оценить риск, связанный с использованием имеющейся информации, сделать общие выводы относительно основных показателей, характеризующих величину оборотных и внеоборотных активов, собственного и заемного капитала, выявить основные тенденции изменения показателей, наметить направления

детализации (углубления) анализа;

* экспресс-анализ текущего финансового состояния, включая расчет финансовых коэффициентов и интерпретацию полученных результатов с позиций оценки текущей и долгосрочной платежеспособности, способности к сохранению и наращиванию капитала. Главная цель аналитической работы на данном этапе — обратить внимание руководства организации, кредитного инспектора или другого лица, принимающего решения, на принципиальные моменты, характеризующие финансовое состояние организации, и сформулировать основные проблемы и ключевые вопросы, которые необходимо выяснить в процессе дальнейшего, более глубокого анализа.

Внешним пользователям, которые не имеют возможности привлекать внутренние данные организации, по результатам такого анализа необходимо оценить степень риска, связанного с принятием решения о целесообразности деловых отношений с данным партнером.

Предварительная оценка финансового состояния организации осуществляется на основании данных бухгалтерского баланса. Кроме того, профессиональный анализ бухгалтерской отчетности должен сопровождаться использованием внешней информации, характеризующей уровень инфляции, процентные ставки по кредитным ресурсами некоторые другие обязательные данные, игнорирование которых, даже на стадии предварительного анализа, может повлечь за собой ошибочные выводы относительно динамики ключевых финансовых показателей — таких, как чистые активы организации, рентабельность капитала и др.;

* углубленный анализ с привлечением необходимой внутренней и внешней информации. Такой анализ может быть проведен тем кругом лиц, которые могут сформулировать причины возникших проблем на основе детального исследования внутренней информации. Так, например, одной из причин снижения рентабельности вложения капитала в активы может стать уменьшение эффективности одного из сегментов бизнеса. Перед углубленным анализом в этой связи стоит следующая задача — выяснить, за счет каких статей расходов, видов продукции, центров ответственности произошли выявленные негативные изменения и какими в данном случае должны быть действия руководства;

* прогнозный анализ основных финансовых показателей с учетом принимаемых решений и оценка на этой основе финансовой устойчивости. Задача анализа на данном этапе — выяснить, как прошлые события и сложившиеся тенденции, а также вновь принимаемые решения могут повлиять на способность организации сохранять финансовую устойчивость.