Анализ активов и пассивов организации

Анализ структуры активов и пассивов

Анализ соотношение активов и пассивов

Проведем структурный анализ ООО «Северная Лесопромышленная компания». В качестве информационной базы будут использована бухгалтерская отчетность предприятия – Бухгалтерский баланс»(Приложение 1.

Первоначально проведем предварительную оценку имущества хозяйствующего субъекта и источников его формирования с помощью аналитического (агрегированного) баланса.

Нами был составлен сравнительный аналитический баланс из исходного баланса (Приложение 1) путем уплотнения отдельных статей и дополнения его показателями структуры: динамики и структурной динамики.

Форма агрегированного (аналитического) баланса исследуемого предприятия приведена в табл. 2.

Агрегированный аналитический баланс ООО «Северная Лесопромышленная компания» за 2013-14 гг., тыс. руб.

Анализируя данные представленные в табл. 2 следует сделать выводы о том, что:

— удельный вес внеоборотных активов в стоимости активов на конец 2013 года составляет 47,66 и 50,20 к концу 2014 года, а удельный вес оборотных активов соответственно составил 52,34 и 49,80;

— к концу 2014 года в целом произошло увеличение внеоборотных активов с 151 733,00 до 182 327,00 тыс. руб. (темп прироста составил 20,16%); стоимость основных средств осталась неизменной;

— стоимость оборотных активов к концу 2014 года значительно увеличилась с 166 638,00 до 180 890,00 тыс. руб. (8,55%);

— основную часть активов ООО «Северная Лесопромышленная компания» составляет запасы, это говорит о том, что часть денежных средств можно реализовать при продажи готовой продукции на складе;

— нераспределенная прибыль к концу 2014 г. увеличилась с 79 781,00 до 101 976,00 тыс. руб. (темп прироста показателя 27,82%);

— основная стоимость второй части баланса приходится на краткосрочные обязательства и кредиторскую задолженность, причем кредиторская задолженность к концу 2014 года значительно увеличилась на 17 573,00 тыс. руб. , темп прироста выбытия составил – 11,69 %.

Таким образом, для оценки финансового состояния предприятия анализ структуры баланса имеет важное значение.

Проведенный нами анализ статей агрегированного баланса в целом выявил положительные тенденции в финансовом состоянии предприятия.

Анализ структуры активов

Предварительный анализ структуры активов проводится результаты см в табл. 3.

Анализ структуры активов ООО «Северная Лесопромышленная компания» (в тыс. руб.)

Удельные веса (%) в общей величине активов

Активы ООО «Северная Лесопромышленная компания» за анализируемый период возросли на 44 846 тыс. руб. (c 318 371 до 363 217 тыс. руб.), или 14,09%. Увеличение активов произошло за счет роста внеоборотных активов на 30 594 тыс. руб. или на 20,16 %, оборотных активов на 14 252 тыс. руб. или на 8,55 %.

Изменение удельного веса в структуре активов см. рис.

Рисунок 2. Изменение удельного веса в структуре активов ООО «Северная Лесопромышленная компания»

В целом, рост имущества ООО «Северная Лесопромышленная компания» является положительным фактом. Основную часть в структуре имущества занимали на начало анализируемого периода — оборотные активы (52,34%), а на конец анализируемого периода — внеоборотные активы (50,20%).Отставание темпов роста оборотных активов от внеоборотных активов может свидетельствовать о сокращении основной (производственной) деятельности ООО «Северная Лесопромышленная компания».

Чистые активы на начало анализируемого периода составили 80 814 тыс. руб., а в конце периода были равны 103 009 тыс. руб.

Доля основных средств в имуществе на конец анализируемого периода составила 27,42%. Таким образом, ООО «Северная Лесопромышленная компания» имеет «легкую» структуру имущества, что отражает мобильность его активов. Как правило, это свидетельствует о незначительных накладных расходах и низкой чувствительности прибыли ООО «Северная Лесопромышленная компания» к изменениям выручки. Для оценки уровня производственного рычага необходимо дополнительно проанализировать переменные и постоянные затраты.

В конце анализируемого периода структура имущества характеризуется относительно высокой долей внеоборотных активов, которая практически не менялась, составив 47,66% на начало и 50,20% на конец анализируемого периода.

Внеоборотные активы ООО «Северная Лесопромышленная компания» за анализируемый период увеличились с 151 733 до 182 327 тыс. руб.

Прирост внеоборотных активов произошел за счет увеличения следующих составляющих:

— вложений во внеоборотные активы на 30 594 тыс. руб. (с 52 000 до 82 594 тыс. руб.) или 58,83%, что может негативно сказаться на результатах финансово-хозяйственной деятельности ООО «Северная Лесопромышленная компания» (необходимо дополнительно проанализировать целесообразность и эффективность вложений) .

За анализируемый период остались на прежнем уровне:

— нематериальные активы (146 тыс. руб.);

— основные средства (99 587 тыс. руб.).

Структура внеоборотных активов за анализируемый период существенно изменилась. В то же время, в анализируемом периоде основная часть внеоборотных активов неизменно приходилась на основные средства (54,62 %).

За анализируемый период в структуре внеоборотных активов доля основных средств имела тенденцию к снижению (с 65,63% до 54,62%), доля вложений во внеоборотные активы имела тенденцию к росту (с 34,27% до 45,30%).

В анализируемом периоде ООО «Северная Лесопромышленная компания» не использовало в своей финансово-хозяйственной деятельности долгосрочные финансовые вложения, прочие внеоборотные активы.

На конец анализируемого периода структура имущества характеризуется относительно невысокой долей оборотных активов, которая практически не менялась, составив 52,34% на начало и 49,80% на конец анализируемого периода.

Оборотные активы ООО «Северная Лесопромышленная компания» за анализируемый период увеличились с 166 638 до 180 890 тыс. руб. Прирост оборотных активов произошел за счет увеличения следующих составляющих:

— прочих оборотных активов при одновременном снижении:

Структура оборотных активов за анализируемый период существенно изменилась. В то же время, в анализируемом периоде основная часть оборотных активов неизменно приходилась на запасы (80,17 %). Удельный вес запасов в оборотных активах вырос с 74,35% до 80,17%.

Стоимость запасов за анализируемый период увеличилась на 21 114 тыс. руб. (с 123 902 до 145 016), что является позитивным изменением, так как при этом длительность оборота запасов снизилась.

При этом темп роста запасов (117,04%) за анализируемый период отставал от темпа роста выручки (124,04%), что высвободило часть финансовых ресурсов в оборотных средствах ООО «Северная Лесопромышленная компания».

Запасы на конец анализируемого периода включали только готовая продукция и товары (145 016 тыс. руб.).

Доля дебиторской задолженности (краткосрочной и долгосрочной) в оборотных активах снизилась с 17,08% до 7,75%.

За анализируемый период объемы дебиторской задолженности снизились на 14 455 тыс. руб. (с 28 466 до 14 011), что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции ООО «Северная Лесопромышленная компания» и о выборе подходящей политики продаж и предоставления потребительского кредита покупателям. Такое резкое уменьшение дебиторской задолженности (на 50,78%) возможно из-за сокращения продаж в кредит.

На конец анализируемого периода в составе дебиторской задолженности находилась только задолженность краткосрочных (со сроком погашения в течение 12 месяцев) дебиторов. Так, за анализируемый период краткосрочная дебиторская задолженность снизилась на 14 455 тыс. руб. и составила 14 011 тыс. руб., а её доля в оборотных активах уменьшилась с 17,08% до 7,75%.

Положительным моментом является уменьшение длительности оборота краткосрочной дебиторской задолженности на 12 дн. по сравнению с началом периода.

Сопоставление сумм краткосрочной дебиторской и кредиторской задолженностей показывает, что ООО «Северная Лесопромышленная компания» на протяжении анализируемого периода имело пассивное сальдо задолженности, то есть кредиторская превышала дебиторскую на 79 808 тыс. руб. на начало и на 111 836 тыс. руб. на конец анализируемого периода. Таким образом, ООО «Северная Лесопромышленная компания» финансировало отсрочки платежей своих должников за счет неплатежей кредиторам (то есть бюджету, внебюджетным фондам и др.).

Величина чистого оборотного капитала (то есть разницы между запасами, краткосрочной дебиторской задолженностью, денежными средствами, краткосрочными финансовыми вложениями и всеми краткосрочными обязательствами (кредиторской и финансовой задолженностью) показывает, что на протяжении анализируемого периода у ООО «Северная Лесопромышленная компания» имелись собственные оборотные средства.

Сумма денежных средств в анализируемом периоде имела тенденцию к росту с 6 126 тыс. руб. до 7 815 тыс. руб..

В анализируемом периоде ООО «Северная Лесопромышленная компания» не использовало в своей финансово-хозяйственной деятельности краткосрочные финансовые вложения.

Анализ структуры пассивов

Структуру пассивов характеризуют коэффициент автономии, равный доле собственных средств в общей величине источников средств предприятия и коэффициент соотношения заемных и собственных средств.

При расчете данных коэффициентов следует брать реальный собственный капитал, совпадающий с величиной чистых активов. Расчет реального собственного капитала и скорректированных заемных средств представлен в табл. 4 и 5.

Нормальные ограничения для коэффициентов: kA  0,5, k з/с

0,5, k з/с  1 означают, что обязательства организаций могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения заемных и собственных средств, отражающее уменьшение финансовой зависимости.

1 означают, что обязательства организаций могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения заемных и собственных средств, отражающее уменьшение финансовой зависимости.

Реальный собственный капитал ООО «Северная Лесопромышленная компания», (в тыс. руб.)

Анализ и оценка динамики, состава и структуры активов и пассивов организации.

Список использованной литературы………………………………….21

По данным бухгалтерского баланса проанализировать и оценить динамику состава и структуры активов и пассивов организации. Данные об имущественном положении и источниках финансирования активов организации отразить в табл.1

активов и пассивов организации

(по данным формы № 1)

Остатки по балансу, тыс. руб.

Темп роста (сниже-ния), %

Структура активов и пассивов, %

1. Внеоборотные активы — всего, в том числе:

1.1 Нематериальные активы

1.2 Основные средства

1.3 Незавершенное строительство

1.4 Доходные вложения в материальные ценности

1.5 Долгосрочные финансовые вложения

1.6 Отложенные налоговые активы

1.7 Прочие внеоборотные активы

2. Оборотные активы — всего, в том числе:

2.2 Налог на добавленную стоимость по приобретенным ценностям

2.3 Дебиторская задолженность (более чем через 12 месяцев)

Окончание таблицы 1

2.4 Дебиторская задолженность (в течение 12 месяцев)

2.5 Краткосрочные финансовые вложения

2.6 Денежные средства

2.7 Прочие оборотные активы

Коэффициент соотношения внеоборотных и оборотных активов, %

1. Капитал и резервы — всего, в том числе:

1.1 Уставный капитал

1.2 Собственные акции, выкупленные у акционеров

1.3 Добавочный капитал

1.4 Резервный капитал

1.5 Нераспределенная прибыль (непокрытый убыток)

2. Обязательства — всего, в том числе:

2.1 Долгосрочные обязательства

2.1.1 Займы и кредиты

2.1.2 Отложенные налоговые обязательства

2.1.3 Прочие долгосрочные обязательства

2.2 Краткосрочные обязательства

2.2.1 Займы и кредиты

2.2.2 Кредиторская задолженность

2.2.3 Задолженность участникам(учредителям) по выплате доходов

2.2.4 Доходы будущих периодов

2.2.5 Резервы предстоящих расходов

2.2.6 Прочие краткосрочные обязательства

Коэффициент финансового рычага, %

Проанализируем и оценим динамику состава и структуры активов и пассивов организации.

Данные таблицы 1 показывают, что в течение отчетного периода общий объем активов организации увеличился на 86600 тыс. руб. При этом внеоборотные активы на конец года уменьшились на 5624 тыс. руб., их удельный вес в общем объеме активов также снизился с 15,05% до 11,68%. В составе внеоборотных активов наибольшую долю занимают основные средства. По оборотным активам наблюдается рост за год на 92224 тыс. руб., а также увеличение удельного веса в общем объеме активов с 84,95% до 88,32%. Наибольшее влияние на рост оборотных активов оказал рост запасов на 135710 тыс. руб. Кроме того, в составе оборотных активов запасы занимают наибольшую долю (к концу года 58,89%); на краткосрочную дебиторскую задолженность к концу года приходится 15,1%; на денежные средства к концу года 12,79%. Структура активов характеризуется как ликвидная, т.к. доля оборотных активов составляет более 88%.

В составе пассивов организации наибольший удельный вес занимают капитал и резервы (к концу года 54,38%). Во многом, именно они сыграли большую роль в увеличении пассивов: в течение года капитал и резервы возросли на 31121 тыс. руб., в том числе рост нераспределенной прибыли на 31088 тыс.руб., что является положительным фактом деятельности предприятия. Также рост пассивов обусловлен ростом краткосрочных обязательств на 59479 тыс. руб., в общем объеме пассивов доля краткосрочных обязательств к концу года составила 44,36%. В структуре пассивов доля собственного капитала сократилась на 3,42%.

Таким образом, положительным фактом является прирост валюты баланса на 18,52%, характеризующий поступательное развитие предприятия. При оценке структуры капитала, можно отметить, что рост валюты баланса произошел за счет роста прибыли на 31088 тыс. руб. При оценке структуры активов, можно отметить, что рост валюты баланса обусловлен ростом оборотных активов на 92224 тыс. руб. Негативным фактом является рост запасов на 135710 тыс. руб., т.к. при этом замедляется оборачиваемость, и увеличивается кредиторская задолженность.

Структура активов и пассивов организации более наглядно представлена на рис.1 и 2 соответственно.

Рис.1: Структура активов организации

Рис.2: Структура пассивов организации

По данным бухгалтерского баланса составить аналитический баланс для оценки финансовой устойчивости организации. Рассчитать необходимые коэффициенты, оценить их динамику (табл.2 и 3).

Аналитический баланс для расчета

коэффициентов финансовой устойчивости

Анализ структуры активов и пассивов

Анализ соотношение активов и пассивов

Проведем структурный анализ ООО «Северная Лесопромышленная компания». В качестве информационной базы будут использована бухгалтерская отчетность предприятия – Бухгалтерский баланс»(Приложение 1.

Первоначально проведем предварительную оценку имущества хозяйствующего субъекта и источников его формирования с помощью аналитического (агрегированного) баланса.

Нами был составлен сравнительный аналитический баланс из исходного баланса (Приложение 1) путем уплотнения отдельных статей и дополнения его показателями структуры: динамики и структурной динамики.

Форма агрегированного (аналитического) баланса исследуемого предприятия приведена в табл. 2.

Агрегированный аналитический баланс ООО «Северная Лесопромышленная компания» за 2013-14 гг., тыс. руб.

Анализируя данные представленные в табл. 2 следует сделать выводы о том, что:

— удельный вес внеоборотных активов в стоимости активов на конец 2013 года составляет 47,66 и 50,20 к концу 2014 года, а удельный вес оборотных активов соответственно составил 52,34 и 49,80;

— к концу 2014 года в целом произошло увеличение внеоборотных активов с 151 733,00 до 182 327,00 тыс. руб. (темп прироста составил 20,16%); стоимость основных средств осталась неизменной;

— стоимость оборотных активов к концу 2014 года значительно увеличилась с 166 638,00 до 180 890,00 тыс. руб. (8,55%);

— основную часть активов ООО «Северная Лесопромышленная компания» составляет запасы, это говорит о том, что часть денежных средств можно реализовать при продажи готовой продукции на складе;

— нераспределенная прибыль к концу 2014 г. увеличилась с 79 781,00 до 101 976,00 тыс. руб. (темп прироста показателя 27,82%);

— основная стоимость второй части баланса приходится на краткосрочные обязательства и кредиторскую задолженность, причем кредиторская задолженность к концу 2014 года значительно увеличилась на 17 573,00 тыс. руб. , темп прироста выбытия составил – 11,69 %.

Таким образом, для оценки финансового состояния предприятия анализ структуры баланса имеет важное значение.

Проведенный нами анализ статей агрегированного баланса в целом выявил положительные тенденции в финансовом состоянии предприятия.

Анализ структуры активов

Предварительный анализ структуры активов проводится результаты см в табл. 3.

Анализ структуры активов ООО «Северная Лесопромышленная компания» (в тыс. руб.)

Удельные веса (%) в общей величине активов

Активы ООО «Северная Лесопромышленная компания» за анализируемый период возросли на 44 846 тыс. руб. (c 318 371 до 363 217 тыс. руб.), или 14,09%. Увеличение активов произошло за счет роста внеоборотных активов на 30 594 тыс. руб. или на 20,16 %, оборотных активов на 14 252 тыс. руб. или на 8,55 %.

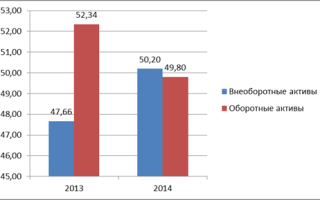

Изменение удельного веса в структуре активов см. рис.

Рисунок 2. Изменение удельного веса в структуре активов ООО «Северная Лесопромышленная компания»

В целом, рост имущества ООО «Северная Лесопромышленная компания» является положительным фактом. Основную часть в структуре имущества занимали на начало анализируемого периода — оборотные активы (52,34%), а на конец анализируемого периода — внеоборотные активы (50,20%).Отставание темпов роста оборотных активов от внеоборотных активов может свидетельствовать о сокращении основной (производственной) деятельности ООО «Северная Лесопромышленная компания».

Чистые активы на начало анализируемого периода составили 80 814 тыс. руб., а в конце периода были равны 103 009 тыс. руб.

Доля основных средств в имуществе на конец анализируемого периода составила 27,42%. Таким образом, ООО «Северная Лесопромышленная компания» имеет «легкую» структуру имущества, что отражает мобильность его активов. Как правило, это свидетельствует о незначительных накладных расходах и низкой чувствительности прибыли ООО «Северная Лесопромышленная компания» к изменениям выручки. Для оценки уровня производственного рычага необходимо дополнительно проанализировать переменные и постоянные затраты.

В конце анализируемого периода структура имущества характеризуется относительно высокой долей внеоборотных активов, которая практически не менялась, составив 47,66% на начало и 50,20% на конец анализируемого периода.

Внеоборотные активы ООО «Северная Лесопромышленная компания» за анализируемый период увеличились с 151 733 до 182 327 тыс. руб.

Прирост внеоборотных активов произошел за счет увеличения следующих составляющих:

— вложений во внеоборотные активы на 30 594 тыс. руб. (с 52 000 до 82 594 тыс. руб.) или 58,83%, что может негативно сказаться на результатах финансово-хозяйственной деятельности ООО «Северная Лесопромышленная компания» (необходимо дополнительно проанализировать целесообразность и эффективность вложений) .

За анализируемый период остались на прежнем уровне:

— нематериальные активы (146 тыс. руб.);

— основные средства (99 587 тыс. руб.).

Структура внеоборотных активов за анализируемый период существенно изменилась. В то же время, в анализируемом периоде основная часть внеоборотных активов неизменно приходилась на основные средства (54,62 %).

За анализируемый период в структуре внеоборотных активов доля основных средств имела тенденцию к снижению (с 65,63% до 54,62%), доля вложений во внеоборотные активы имела тенденцию к росту (с 34,27% до 45,30%).

В анализируемом периоде ООО «Северная Лесопромышленная компания» не использовало в своей финансово-хозяйственной деятельности долгосрочные финансовые вложения, прочие внеоборотные активы.

На конец анализируемого периода структура имущества характеризуется относительно невысокой долей оборотных активов, которая практически не менялась, составив 52,34% на начало и 49,80% на конец анализируемого периода.

Оборотные активы ООО «Северная Лесопромышленная компания» за анализируемый период увеличились с 166 638 до 180 890 тыс. руб. Прирост оборотных активов произошел за счет увеличения следующих составляющих:

— прочих оборотных активов при одновременном снижении:

Структура оборотных активов за анализируемый период существенно изменилась. В то же время, в анализируемом периоде основная часть оборотных активов неизменно приходилась на запасы (80,17 %). Удельный вес запасов в оборотных активах вырос с 74,35% до 80,17%.

Стоимость запасов за анализируемый период увеличилась на 21 114 тыс. руб. (с 123 902 до 145 016), что является позитивным изменением, так как при этом длительность оборота запасов снизилась.

При этом темп роста запасов (117,04%) за анализируемый период отставал от темпа роста выручки (124,04%), что высвободило часть финансовых ресурсов в оборотных средствах ООО «Северная Лесопромышленная компания».

Запасы на конец анализируемого периода включали только готовая продукция и товары (145 016 тыс. руб.).

Доля дебиторской задолженности (краткосрочной и долгосрочной) в оборотных активах снизилась с 17,08% до 7,75%.

За анализируемый период объемы дебиторской задолженности снизились на 14 455 тыс. руб. (с 28 466 до 14 011), что является позитивным изменением и может свидетельствовать об улучшении ситуации с оплатой продукции ООО «Северная Лесопромышленная компания» и о выборе подходящей политики продаж и предоставления потребительского кредита покупателям. Такое резкое уменьшение дебиторской задолженности (на 50,78%) возможно из-за сокращения продаж в кредит.

На конец анализируемого периода в составе дебиторской задолженности находилась только задолженность краткосрочных (со сроком погашения в течение 12 месяцев) дебиторов. Так, за анализируемый период краткосрочная дебиторская задолженность снизилась на 14 455 тыс. руб. и составила 14 011 тыс. руб., а её доля в оборотных активах уменьшилась с 17,08% до 7,75%.

Положительным моментом является уменьшение длительности оборота краткосрочной дебиторской задолженности на 12 дн. по сравнению с началом периода.

Сопоставление сумм краткосрочной дебиторской и кредиторской задолженностей показывает, что ООО «Северная Лесопромышленная компания» на протяжении анализируемого периода имело пассивное сальдо задолженности, то есть кредиторская превышала дебиторскую на 79 808 тыс. руб. на начало и на 111 836 тыс. руб. на конец анализируемого периода. Таким образом, ООО «Северная Лесопромышленная компания» финансировало отсрочки платежей своих должников за счет неплатежей кредиторам (то есть бюджету, внебюджетным фондам и др.).

Величина чистого оборотного капитала (то есть разницы между запасами, краткосрочной дебиторской задолженностью, денежными средствами, краткосрочными финансовыми вложениями и всеми краткосрочными обязательствами (кредиторской и финансовой задолженностью) показывает, что на протяжении анализируемого периода у ООО «Северная Лесопромышленная компания» имелись собственные оборотные средства.

Сумма денежных средств в анализируемом периоде имела тенденцию к росту с 6 126 тыс. руб. до 7 815 тыс. руб..

В анализируемом периоде ООО «Северная Лесопромышленная компания» не использовало в своей финансово-хозяйственной деятельности краткосрочные финансовые вложения.

Анализ структуры пассивов

Структуру пассивов характеризуют коэффициент автономии, равный доле собственных средств в общей величине источников средств предприятия и коэффициент соотношения заемных и собственных средств.

При расчете данных коэффициентов следует брать реальный собственный капитал, совпадающий с величиной чистых активов. Расчет реального собственного капитала и скорректированных заемных средств представлен в табл. 4 и 5.

Нормальные ограничения для коэффициентов: kA 0,5, k з/с 1 означают, что обязательства организаций могут быть покрыты собственными средствами. Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения заемных и собственных средств, отражающее уменьшение финансовой зависимости.

Реальный собственный капитал ООО «Северная Лесопромышленная компания», (в тыс. руб.)

Группировка активов и пассивов баланса для проведения анализа ликвидности

Анализ финансового состояния

Анализ финансового состояния предполагает обобщенную оценку состояния организации с позиции ликвидности и платежеспособности, финансовой устойчивости и деловой активности на определенный период времени. Под ликвидностью понимают способность организации трансформировать свои активы в денежные средства и, в случае необходимости, оплатить краткосрочные обязательства. Коэффициенты ликвидности предприятия позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода.

Анализ ликвидности баланса

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности – формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.

Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности – от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств. Типичная группировка представлена в нижеприведенной таблице:

Группировка активов и пассивов баланса для проведения анализа ликвидности

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива (таблица).

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Общий показатель ликвидности баланса определяется по формуле:

К = (А1 + 0,5*А2 + 0,3*А3) / (П1 + 0,5*П2 + 0,3*П3)

Оценивает изменения финансовой ситуации в компании сточки зрения ликвидности. Данный показатель применяется при выборе надежного партнера из множества потенциальных партнеров на основе финансовой отчетности. Значение данного коэффициента должно быть больше или равно 1.

Так же для анализа ликвидности применяются:

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения). Следует отметить, что в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика состоит в обеспечении оптимального сочетания ликвидности и прибыльности предприятия.

Важным показателем в изучении, анализе ликвидности предприятия является чистый оборотный капитал:

ЧОК- чистый оборотный активы

ОА – оборотные активы

ККО — краткосрочные обязательства.

На финансовом положении предприятия отрицательно сказывается как недостаток, так и излишек чистого оборотного капитала. Недостаток чистого оборотного капитала может привести к устойчивой неплатежеспособности и повышает вероятность банкротства организации. Значительное превышение чистого оборотного капитала над оптимальной для данной организации потребностью свидетельствует о неэффективном использовании ресурсов. Примерами являются выпуск акций или получение кредитов без реальной потребности в них для хозяйственной деятельности предприятия, нерациональное использование прибыли.

6.3.2. Анализфинансовой устойчивости

Финансовая устойчивость предприятия служит залогом ее выживаемости и основой стабильности и характеризует такое состояние финансов, которое гарантирует ее постоянную платежеспособность.

Финансовая устойчивость обеспечивает свободное маневрирование денежными средствами и бесперебойный процесс производства и реализации продукции. Другими словами – это такое состояние финансовых ресурсов, которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры, и, следовательно, тем меньше риск оказаться на краю банкротства.

Стандартный алгоритм анализа финансовой устойчивости предприятия предусматривает расчет следующих финансовых коэффициентов: