Виды процентного риска

Что такое процентный риск

Изменение процентных ставок друг относительно друга порождают такое понятие как процентный риск. Простыми словами, этот риск представляет собой вероятность недополучения прибыли (или даже вероятность получения убытка) в результате того, что процентные ставки изменятся, со временем, в неблагоприятную сторону.

В общем и целом, процентный риск можно подразделить на две основные категории в зависимости от того в каком положении вы находитесь:

- Процентный риск для лица (или организации) находящегося в положении заёмщика. Это когда вы занимаете деньги под определённый процент;

- Процентный риск для лица (физического или юридического) находящегося в положении кредитора. А это, соответственно, когда вы сами даёте деньги другому лицу под определённый процент.

В роли заёмщика может быть как юридическое лицо, предприятие или организация берущие деньги в долг для своего развития, так и любое физическое лицо, например, человек взявший кредит на покупку машины или оформивший ипотеку.

В данном случае риск состоит в том, что со временем процентные ставки по кредитам будут снижены. То есть, получится такая ситуация, когда приходится выплачивать кредит по ставке, например, в 25% годовых, в то время, когда в настоящее время уже можно оформить точно такой же кредит по ставке в 15%. Впрочем, для решения данной проблемы можно воспользоваться услугой рефинансирования кредита, но это уже совсем другая история.

Кредитором, может выступать как юридическое лицо (банки или любые другие кредитные организации), выдающие денежные средства под конкретный, заранее оговоренный процент годовых, так и физическое лицо (например, если вы заняли деньги соседу под расписку, с условием погашения основной суммы долга и процентов по нему в определённы срок).

Кроме этого, кредитором можно назвать любого инвестора вложившего свои деньги в облигации. Ведь, по сути своей, любой эмитент выпустивший в обращение облигации (будь то акционерная компания или даже государство, неважно) берёт деньги в долг у тех, кто эти облигации покупает.

Процентный риск кредитора может, например, проявляться в том, что купленные вами ценные бумаги с фиксированной доходностью (например, облигации) в момент, когда доходность по ним превышала среднюю процентную ставку, окажутся относительно менее доходными или даже убыточными кода средняя процентная ставка повысится и (или) повысится уровень инфляции. Очевидно, что процентный риск особенно проявляется при операциях с долгосрочными финансовыми инструментами.

Пример процентного риска

Приведем простой пример наглядно показывающий процентный риск. Положим, инвестор Василий Пупкин решил вложить свои деньги в долгосрочные государственные облигации с процентной доходностью 8% годовых.

Решение Василия основано на том, что, во-первых 8% больше чем 4% которые может принести ему депозит в банке, во вторых уровень инфляции на данный момент составляет 3,5% (что опять же меньше доходности облигаций в 8%) ну и наконец, в третьих облигации это довольно консервативный и надежный финансовый инструмент.

Сказано, сделано. И вот Василий, ставший счастливым обладателем вышеупомянутых облигаций, сталкивается с тем, что через год уровень инфляции в стране поднимается до 10 процентов. Получается, что владение облигациями с доходностью в 8% приносит ему ежегодный убыток в 2% и, мало того, простой депозит в банке (ставка которого выросла вместе с инфляцией до 12%) оказывается в данной ситуации куда более эффективным способом вложения денежных средств.

Кроме того стоимость самих облигаций при этом заметно снизится и Василию не удастся выгодно их продать по крайней мере до тех пор пока средняя процентная ставка не вернется к своему прежнему уровню.

Методы снижения процентного риска

В свете вышесказанного давайте теперь рассмотрим те методы, которые позволяют в определённой степени снизить процентный риск (или, в лучшем случае, избавиться от него вовсе). Итак, давайте по порядку:

- Ну, во-первых, процентный риск можно попросту застраховать, в этом случае все риски целиком и полностью лягут на страховую компанию. Однако при этом придётся столкнуться с определёнными издержками, в виде страховой премии. Здесь следует соотносить размер страховой премии и того возможного процентного риска, который собственно и подлежит страхованию;

- Для снижения процентного риска кредитной организации, она может выдавать кредиты не с фиксированной, а с плавающей процентной ставкой. Например, со ставкой, привязанной к LIBOR. В этом случае, при изменении ключевой ставки или при росте темпов инфляции, кредитор всегда может поднять свой процент;

- Использование форвардных контрактов, процентных фьючерсных контрактов и опционов позволяет играть на процентных ставках, предвосхищая и, тем самым, хеджируя свои риски по ним в будущем;

- Если речь идёт о портфеле ценных бумаг, то снижения процентного риска добиваются посредством его широкой диверсификации.

Кроме этого, если речь идёт о снижении процентного риска для коммерческих банков, можно выделить такие три основных аспекта как:

- Снижение процентного риска посредством иммунизации процентной маржи;

- Снижение процентного риску путём лимитирования (установления лимита на открытую процентную позицию);

- Снижение процентного риска за счёт использования множественных гэп-позиций.

Понравилась статья? Сохраните ссылку на неё у себя в соцсетях:

Идентификация процентных рисков в реальном секторе

Среди угроз финансового характера, которые отрабатываются руководством организации реального сектора, есть один специфический их вид – так называемый процентный риск. Считается, что данный вид риска в большей степени относится к банковской деятельности. Вполне закономерно в финансовых институтах активно занимаются процентными рисками, что совершенно не означает их отсутствия, например, в промышленности или торговле. Поэтому предлагаю более широко посмотреть на данный вопрос уже с позиции предприятия.

Понятие процентного риска

Под процентным риском предлагается понимать возможность наступления неблагоприятных событий для экономики компании из-за принятия решений по его активам и обязательствам, в которых неточно оценены уровень и динамика рыночной ставки. Как уже традиционно принято в наших статьях, вероятность наступления благоприятных событий мы рассматриваем как шанс, хотя природа его идентична риску. Причиной возникновения данного риска является колебание процентной ставки. Ставка эта относительно разных видов активов и обязательств компании влияет или не оказывает существенного влияния, выражаясь бухгалтерским языком, на состояние статей актива и пассива баланса.

Зададимся нетривиальным вопросом: есть ли процентный риск в условиях покупки предприятием товарных позиций у поставщика в условиях стабильного рынка? Может ли пеня в адрес покупателя, являясь существенным условием соглашения о поставке, рассматриваться как фактор вероятных нежелательных событий? Следует ли рассматривать процентный риск, если мы считаем, что управляя дебиторской задолженностью (ДЗ), мы кредитуем покупателя по определенной ставке? Должны ли мы, инвестируя средства в ДЗ, учитывать риски потерь?

Заметьте, я ни разу в своих вопросах не коснулся банковских кредитов, с которыми обычно ассоциируется рассматриваемое здесь понятие. В российской деловой практике институт коммерческого кредита, хотя и заявлен, но реализуется в скрытой форме в двух направлениях: в отношении продавца-поставщика и касаемо покупателя-заказчика. Однако фактически всегда у одной из сторон в сделке переговорная позиция сильнее, это закон рынка. Сильнейшая сторона осуществляет диктат по цене или отсрочке платежа, и как только отложенное обязательство возникает «на горизонте», появляется «тень» процентного риска.

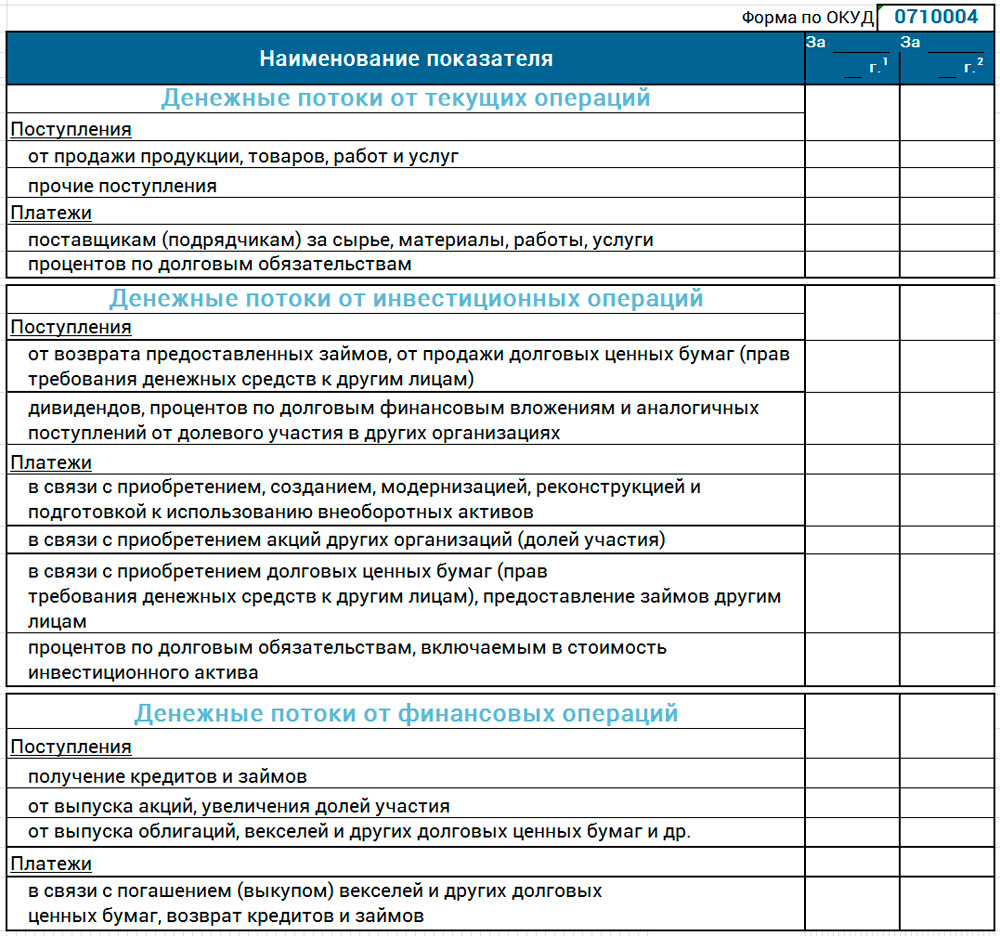

Таким образом, одним из главных объектов риска могут выступать активы в форме специальных форм дебиторской и кредиторской задолженностей. При этом ДЗ как актив и кредиторская задолженность поставщикам как обязательства присутствуют в прямой или скрытой форме коммерческого кредита. Экономическое содержание таких активов и пассивов не зависит от формальной стороны. Источником опасности потерь в обоих случаях выступает Cash flow от операционной деятельности. Обратим внимание на представленную ниже выписку позиций из формы ОДДС (ОКУР 0710004), с которыми потенциально может быть связан процентный риск.

Действительно, поступления от продаж или выбытие денежных средств поставщикам могут выступать источником риска, если сделки совершаются на условиях коммерческого кредита. И это с позиции операционной деятельности. Но и инвестиционный, и финансовый блоки Cash flow также являются отражением причин возникновения риска, связанного с процентной ставкой. Финансовая деятельность в этом смысле воспринимается менеджментом вполне традиционно (займы, кредиты полученные, долговые бумаги выданные). Но ведь и инвестиционные вложения могут быть осуществлены на условиях коммерческого кредита. Помимо этого, портфельные инвестиции в долговые ценные бумаги также несут в себе определенную вероятность процентного просчета.

Виды процентного риска коммерческой организации

Понятие процентного риска предприятия тесно связано с явлением рыночной процентной ставки. Под ней предлагается понимать ставку, которая практикуется на рынке по аналогичным финансовым инструментам, применяемым в компании. Как правило, подобные финансовые инструменты имеют близкую степень риска. Но в целом по рынку динамика процентной ставки может отличаться от уровня, который используется в компании. Неспособность предугадать согласованность реальных ставок относительно рыночных и приводит к риску.

Процентный риск формируется на основании ряда факторов, которые делятся на первичные и вторичные. К первичным факторам можно отнести следующее.

- Структурное несовпадение активов и обязательств, связанных с процентными начислениями фиксированным или плавающим механизмом.

- Корреляционная зависимость динамики процентных доходов и расходов для схожих финансовых инструментов.

- Отличия кривых доходности, которые оказывают влияние не только на денежные потоки, но на стоимость бизнеса.

К вторичным факторам относятся колебания показателей прямо или косвенно отражающих динамику рыночной ставки. Например, изменение такого критерия, как ставка Mosprime (Moscow Prime Offered Rate). В нашей стране данный показатель служит одним из ведущих рыночных индикаторов. Он характеризует усредненную ставку кредитов (депозитов) в рублях на московской рыночной площадке. Ниже показан график изменения индикатора Mosprime, начиная с середины 2016 года.

Классификация процентных рисков, используемая в среде финансовых организаций, применима и к структурам реальной экономики. Банковский риск-менеджмент выделяет позиционный, портфельный и структурный (экономический) процентные риски. Судя по названию, портфельный риск связан с портфельными инвестициями компании в акции, облигации и другие ценные бумаги. Позиционный риск возникает чаще всего, когда предприятие принимает на себя заемные обязательства по плавающей ставке. Структурный риск оценивается в связи с общими трендами рыночной процентной ставки, которые оказывают существенное, структурное влияние на всю экономику компании. Вместе с тем, мне ближе деление риска реального бизнеса в привязке к структуре Cash flow так, как это представлено в предыдущем разделе.

- Риск превышения расходов относительно плановых значений по финансовому блоку Cash flow. Риск связан с кредитами, займами полученными, с долговыми ценными бумагами выпущенными и т.п. Фиксированная или плавающая ставка по обязательствам имеют свойство отличаться от текущей рыночной ставки, что и определяет процентный риск.

- Риск неполучения доходов в запланированных объемах по инвестиционному блоку Cash flow. Допустим, компания разместила денежные средства под фиксированный процент, а рыночная процентная ставка оказалась по факту выше.

- Риск дополнительных расходов или более низких доходов по операционной части Cash Flow, вызванный реализацией кредитной операционной политикой или политикой в отношении текущих обязательств.

Подходы к управлению процентным риском

С позиции концепции приемлемого риска методология снижения угроз для экономики предприятия за счет процентных несоответствий традиционно строится на методах уклонения, передачи, локализации, распределения и компенсации. Как и в случае с валютными операциями, процентный риск при управлении им в наибольшей степени нивелируется, когда используются такие способы минимизации, как передача. Однако и другие методы также применяются. Так, например, различные формы отказа от реагирования на объект потенциальной опасности целесообразны, когда вероятность неблагоприятных событий, связанных с процентной позицией, непредсказуемы или катастрофичны.

Если же возможность наступления рисковых событий незначительна, что вполне вероятно в более или менее стабильной рыночной ситуации, может использоваться принятие риска. Вероятность угрожающих факторов в этом случае компенсируется, например, за счет формирования резервов. В рамках специальной методологии управления могут использоваться следующие способы снижения риска.

- Лимитирование – установление лимита на открытую процентную позицию либо на поставщика (покупателя) в рамках соответствующей финансовой политики заимствований (кредитования).

- Нормирование предельных соотношений – соотношение активов (обязательств) с фиксированной ставкой к активам (обязательствам) с плавающим процентом.

- Метод иммунизации портфельных обязательств и активов, связанных с процентными начислениями, с возможностью реструктуризации портфеля.

- Диверсификация контрагентов, заемщиков, кредитных обязательств.

- Локализация процентного риска путем учреждения специальных компаний (юридических структур типа SPV, например, для выпуска ценных бумаг).

Методы снижения рисковой нагрузки путем передачи могут быть применены в условиях, когда угроза не столь значительна, чтобы от нее уклоняться. При этом вероятность неблагоприятных событий не настолько мала, чтобы не было выгодно осуществить передачу риска профессиональному оператору соответствующих услуг. Среди подобных способов минимизации можно выделить:

- операции форфейтинга, то есть продажи ДЗ покупателя банку или иному финансовому институту;

- введение специальных оговорок в документацию по долговым ценным бумагам;

- применение производных финансовых инструментов, таких как, например, форвардное соглашение, предусматривающее фиксирование ставки или процентный фьючерс;

- другие формы хеджирования.

Мы рассмотрели один из ключевых финансовых рисков, и его важность в современном деловом мире только растет. Более того, все больше промышленных и торговых предприятий вовлекаются в процесс управления процентными рисками. В немалой степени данный вопрос начинает касаться инвестиционной деятельности и проектной практики. Это связано не только с тем, что среди источников финансирования инвестиций активно выступает банковское кредитование, но и с иными моментами процентных обязательств в инвестиционном процессе.

Процентный риск – это возможность понести потери в результате непредвиденных, неблагоприятных для банка изменений процентных ставок и значительного уменьшения маржи, сведения ее к нулю или к отрицательному показателю. Процентный риск возникает тогда, когда не совпадают сроки возврата предоставленных и привлеченных средств или когда ставки по активным и пассивным операциям устанавливаются различным способом. В последнем случае примером может стать ситуация, когда депозитные вклады принимаются на короткий срок по переменным ставкам, а кредиты выдаются на длительный срок по фиксированным ставкам в расчете на то, что переменные проценты ставки не превысят ожидаемый уровень.

Наиболее подвержены процентному риску банки, которые регулярно практикуют игру на процентных ставках с целью получения прибыли, и те банки, которые не занимаются тщательным прогнозированием изменений ставок процента.

Выделяются два вида процентного риска: позиционный риск и структурный риск. Позиционный риск – это риск по какой-то одной позиции – по проценту в данный конкретный момент. Например, банк выдал кредит с плавающей процентной ставкой, при этом неизвестно, получит банк прибыль или понесет убытки. Структурный риск – это риск в целом по балансу банка, вызванного изменениями на денежном рынке в связи с колебаниями процентных ставок. Таким образом, процентный риск оказывает влияние как на баланс в целом, так и на результаты отдельных сделок.

Основными причинами процентного риска являются:

¨ Неверный выбор разновидностей процентной ставки (постоянная, фиксированная, плавающая, снижающаяся);

¨ Недоучет в кредитном договоре возможных изменений процентных ставок;

¨ Изменения в процентной ставке Центрального банка России;

¨ Установление единого процента на весь срок пользования кредитом;

¨ Отсутствие в банке разработанной стратегии процентной политики;

¨ Неверное определение центы кредита, то есть величины процентной ставки.

Процентного риска можно избежать в том случае, если изменения в доходах от активов полностью сбалансировать изменениями в издержках привлечения фондов. Это теоретически. Однако практически невозможно добиться такого баланса постоянно, поэтому банки всегда подвергаются процентному риску.

Управление процентным риском включает в себя управление как активами, так и обязательствами банка. Особенность этого управления состоит в том, что оно имеет границы. Управление активами ограничено кредитным риском и требованиями ликвидности, которые и определяют содержание портфеля рисковых активов банка, а также ценовой конкуренцией со стороны других банков в установленные центы кредита.

Управление обязательствами также затруднено в первую очередь ограниченным выбором и размером долговых инструментов, то есть ограниченностью средств, необходимых для выдачи кредита, и опять же ценовой конкуренцией со стороны других банков и кредитных организаций.

Снизить процентный риск можно также с помощью проведения процентных «свопов». Это особые финансовые сделки, условиями которых предусмотрены выплаты процентов по определенным обязательствам в заранее обусловленные сроки, то есть по существу стороны, заключающие договор, обмениваются теми процентными платежами, которые они должны произвести. Обмен процентных платежей по сделке с фиксированной ставкой происходит против сделки с переменной ставкой. При этом сторона, которая обязуется произвести выплаты по фиксированным ставкам, рассчитывает на значительный рост за период сделки переменных ставок; а противоположная сторона – на их снижение. Тогда выигрывает сторона, которая правильно спрогнозировала динамику процентных ставок.

Основные стратегические цели и задачи

Стратегическая цель банка — выйти на качественно новый уровень обслуживания клиентов, сохранить позиции современного первоклассного конкурентоспособного крупнейшего банка Восточной Европы. Это предполагает создание системы, устойчивой к в .

Обеспечение достоверности и конфиденциальности расчетов

Расширяющееся применение информационных технологий при создании, обработке, передаче и хранении документов требует в определенных случаях сохранения конфиденциальности их содержания, обеспечения полноты и достоверности. Одним из эффектив .

Функция организации безналичных расчетов

При выполнении этой функции ЦБ РФ устанавливает принципы организации расчетов, способы совершения платежей, формы бланков денежных документов, этапы их бухгалтерской обработки и порядок совершения расчетных операций. Все предприятия, орга .

Банковские риски

Банковским риском считается возможность возникновения у кредитно-финансовой организации материальных потерь. Причинами этого может служить неожиданное изменение рыночной стоимости различных финансовых инструментов. Кроме того, убытки могут возникнуть вследствие перемен на валютном рынке.

- Виды банковских рисков

- Основные банковские риски

- Особенности банковских рисков

- Оценка банковских рисков

- Управление банковскими рисками

- Финансовые банковские риски

- Кредитный риск

- Риск несбалансированной ликвидности банка

- Процентный риск

- Сущность банковских рисков

- Риски в банковской деятельности

- Расчет банковских рисков

- Анализ банковских рисков

Виды банковских рисков

Существует следующая классификация:

- по времени. Риски бывают текущие, перспективные и ретроспективные;

- по уровню. Степень возможности появления убытков может быть как низкой либо умеренной, так и полной;

- по главным факторам возникновения. Такие обстоятельства бывают вызваны экономическими либо политическими причинами. К первому варианту относятся различные изменения неблагоприятного характера в экономической области самого кредитно-финансового учреждения. Также подобное может возникать в экономике страны. Риски политического характера обусловлены переменами в плане политической обстановки.

Основные банковские риски

К ним относятся следующие факторы:

- риск ликвидности. Стоимость активов, а также пассивов банковских учреждений должна соответствовать текущему рыночному показателю. Если этого не происходит, то кредитно-финансовая организация может испытывать серьезные затруднения с погашением своих обязательств;

- риск изменения кредитных ставок. Непредвиденные перемены в данном сегменте способны серьезно повлиять на структуру активов и пассивов банковского учреждения;

- кредитный риск. Данное направление требует постоянного баланса между качеством выдаваемых ссуд и фактором ликвидности;

- достаточность капитала. Необходимо, чтобы банк был способен свободно поглощать убытки и обладать достаточными финансовыми возможностями в период негативных ситуаций.

Особенности банковских рисков

В своей деятельности кредитно-финансовым учреждениям приходится учитывать различные нюансы. В частности, немалое значение имеет характер рисков. Различают внешние и внутренние причины их возникновения. В категорию первых входят те риски, которые не связаны напрямую с деятельностью банка. Это убытки, возникшие вследствие каких-то серьезных событий. К ним могут относиться войны, национализации, введение различных запретов, обострение текущей ситуации в какой-то отдельно взятой стране. Что касается внутренних рисков, то они представляют собой убытки, возникающие вследствие неправильно осуществляемой (основной либо вспомогательной) деятельности банковской организации.

Оценка банковских рисков

Определение затрат (в количественном измерении), которые имеют взаимосвязь с рисками во время осуществления банковской деятельности, называется оценкой таких рисков. Целью этой процедуры служит выявление соответствия результатов работы конкретного кредитного учреждения текущим рыночным условиям. Чаще всего для этого применяется аналитический метод – применительно как к кредитному портфелю, так и к его основным показателям. Это позволяет отобразить общую картину деятельности конкретного банка, а также его основных направлений функционирования. Кроме того, такой процесс оценки способствует определить степень кредитных рисков.

Управление банковскими рисками

В деятельности каждой кредитной организации важную роль играет правильное управление финансовыми рисками. В этом вопросе большое значение имеет выбор наиболее подходящей стратегии. Основной целью такого управления банковскими рисками служит минимизация либо ограничение возникновения возможности финансовых потерь. Для этого регулярно проводится ряд специальных мероприятий. Большое внимание уделяется вопросам управления — применительно к активам и пассивам, контролю установленных нормативов и лимитов, а также отчетности. Кроме того, немалое значение имеет мониторинговое, аналитическое и аудиторское направления – применительно к деятельности любой кредитной организации.

Финансовые банковские риски

К наиболее широкой группе банковских рисков относятся финансовые факторы. Такие вероятности возникновения убытков обычно связаны с неожиданными переменами, произошедшими с основными составляющими элементами любой кредитной организации. Наиболее часто это случается с объемами банковских составляющих, либо связано с потерей их доходности. Кроме того, важную роль могут сыграть непредвиденные изменения в самой структуре активов и пассивов кредитного учреждения. В группу финансовых рисков входят такие их виды, как инвестиционный, кредитный, валютный, рыночный, инфляционный и другие варианты изменений.

Кредитный риск

Кредитным риском называют вероятность невыплаты дебитором оговоренных финансовых сумм, дефолта дебитора. Подвергаются риску прямое и непрямое кредитование, операции купли-продажи без гарантий (предоплаты). В широком смысле кредитный риск потерь – вероятность событий, влияющих на состояние дебитора выплачивать деньги по обязательствам.

В основе оценивания рисков кредитов находятся показатели: вероятность дефолта, кредитный рейтинг, миграция, сумма, уровень потерь. Подлежит оценке, в зависимости от преследуемых целей, риск конкретной операции или портфеля. Конечное оценивание делится на ожидаемые и неожидаемые потери. Ожидаемые потери возмещаются капиталом, неожидаемые – формируемыми резервами.

Риск несбалансированной ликвидности банка

Ликвидностью бухгалтерского баланса называют совокупность уровня выполнения активами компании обязательств, соответствие срока, за которое актив превращается в финансы, время погашения задолженностей. Риск несбалансированной ликвидности банка – вероятность невыполнения обязательств банком за счет несоответствия получения и выдачи финансовых единиц по объемам, срокам, валютам. Риск возникает под влиянием факторов: потеря ликвидности, досрочное погашение кредитов, невыполнение клиентами условий договоров, невозможность продажи актива, ошибки в бухгалтерском учете.

Группировки активов и пассивов являются основой для определения риска ликвидности. Для оценивания риска разрабатывается анализ финансовых потоков компании в разрезах сроков, групп платежей, валют. Необходима оценка возможности появления требования о досрочном возврате кредитов, уровня возвратности активов.

Процентный риск

Процентный риск – вероятность получения убытков по причине колебаний процентных ставок, несовпадения времени возмещения обязательств, требований, несоответствие изменений процентных ставок. Рыночная цена финансовых инструментов с зафиксированной рентабельностью уменьшается при удорожании рыночных ставок, увеличивается при их снижении. Сила зависимости определяется дюрацией облигаций.

Выдача долгосрочного кредита сопряжена с риском, появляющимся при повышении кредитных ставок на рынке, обнаружении потерянной выгоды в результате снижения доходности по ранее данному кредиту. Финансовые инструменты с гибкой ставкой напрямую зависят от рыночных ставок. Инструменты, не имеющие рыночных котировок, подвергаются риску вне зависимости от наличия или отсутствия отчетности потерь по ним.

Сущность банковских рисков

Сущность банковских рисков – это вероятность невозврата выданных в кредит денежных средств. Классификация Базельского комитета выделяет кредитный, рыночный, операционный, государственный, стратегический, ликвидный, репутационный риски, способные вызывать нарушения баланса активов и пассивов.

Банковские риски разделяются на индивидуальные, микро и макро уровни в зависимости от путей возникновения. Риски проявляются возникновением потребности в дополнительных расходах, приводящих к убыткам вплоть до ликвидации. Вероятность убытков существует в каждой финансовой операции, банковская деятельность снижает вероятность событий, влияющих на невыполнение обязательств кредиторами и дебиторами.

Риски в банковской деятельности

Риски в банковской деятельности являются вероятностью потери ликвидности, денежных убытков в связи с внешними, внутренними факторами. Риск является частью банковского дела, однако все банки прикладывают усилия для снижения возможности финансовых потерь. Стремление банков обрести предельный доход ограничивается вероятностью денежных убытков.

Возможность рисков постоянно превышает отметку 0, задача банка: вычислить точную величину. Уровень рисков растет при внезапно возникших проблемах, постановлении задач, ранее не решаемых банком, невозможности принятия срочных мер по урегулированию ситуации. Последствием неправильной оценки является невозможность принятия необходимых действий, следствие – сверхвысокие убытки.

Расчет банковских рисков

Расчет банковских рисков бывает комплексным и частным. Вычисление основывается на поиске связи допустимого риска и объема возможных убытков. Комплексный риск – общая вероятность потери финансов банка по всем видам деятельности. Частный – получение убытков по конкретной операции, измеряется эмпирическим способом по выделенным методикам.

Есть три метода вычисления возможности потерь: аналитический, статистический, экспертный. При статистическом методе рассматриваются статистические ряды в большом временном промежутке. Экспертный метод – сбор мнений профессионалов банковского дела, составление рейтинговых оценок. Аналитическим методом называется анализ рискованных зон с использованием перечисленных способов вычисления.

Анализ банковских рисков

Анализ банковских рисков – мера, нацеленная на снижение убытков, увеличение доходности банка. Анализом занимается отдел риск-менеджмента, регулирующий процесс принятия решений, направленных на повышение возникновения благоприятного результата. Используемые методы анализа дают рейтинговую оценку способности клиента выполнять обязанности по принятым кредитным обязательствам.

Анализ рисков позволяет вычислить возможность потерь по портфелям кредита, размеры обязательного банковского резерва, классифицировать задолженности дебиторов по уровню риска. В ходе анализа выявляют критический уровень риска, основываясь на котором возможно избежать краха и ликвидации. При высчитывании возможных комплексных убытков используются готовые расчеты по частным рискам.

Совет от Сравни.ру: банковские риски имеют большое значение для эффективной деятельности любого кредитного учреждения. По этой причине, им следует уделять большое внимание.