Риск организации это

Классификация рисков предприятия

На функционирование предприятия влияют риски в виде событий (действий), препятствующих достижению коммерческих целей (стратегических, тактических).

Характеристики рисков

Риски содержат факторы, отличающиеся по времени или месту образования, способу проявления, степени влияния на работу организации. Результатом их влияния может быть неблагоприятная ситуация в виде:

- упущенной (недополученной) выгоды;

- прямого убытка;

- отсутствия результата деятельности;

- события, способного стать причиной убытков или неполучения доходов в последующем.

Виды рисков предприятия взаимосвязаны и взаимозависимы. Изменение одного может влиять на другие, усиливая или уменьшая их выраженность.

Риски характеризуют следующие понятия:

- Экономическая сущность, связь с хозяйственной деятельностью предприятия, влияние на образование прибыли.

- Вероятность образования, проявляющаяся в том, что в хозяйственной деятельности негативное событие может произойти или нет в зависимости от ряда факторов.

- Неопределённость последствий, отсутствие закономерности. По степени риска последствия хозяйственного процесса могут изменяться в значительном диапазоне, находя отражение в виде материальных потерь и при формировании доходной части.

- Ожидаемая неблагоприятность воздействия. Последствия рисков отражаются на результатах процесса производства позитивно или негативно, но оценивать их принято с позиции возможных отрицательных последствий. В результате рисков возможна потеря прибыли и самого капитала, что чревато в критических обстоятельствах банкротством компании.

- Вариативность уровня, изменяемость из-за влияния факторов, находящихся в непрерывной динамике.

- Субъективность оценки, то есть ее неравнозначность в зависимости от ряда факторов (достоверности информации, полноты, квалификации менеджеров).

Система классификации

Классификация рисков подразумевает систематизацию их множества по разным критериям, объединяющую подмножества в единые понятия.

При создании классификации учитываются понятия, относящиеся к характеристике рисков, в числе которых:

- период образования;

- причины и явления, способствующие возникновению;

- метод подсчета;

- тип последствий;

- ареал охвата.

По периоду возникновения риски делят на:

По характеру учета риски бывают:

- Внутренние, вызванные работой компании исходя из деловой активности ее руководства, показателей специализации, производительности, стратегии маркетинга, технической оснащенности.

- Внешние, непосредственно не касающиеся производственного процесса и образуемые экономическими, политическими, географическими причинами.

В зависимости от последствий риски подразделяют на:

- Спекулятивные. Они могут стать причиной как потерь, так и добавочной прибыли из-за резких колебаний курсов валют, законодательства (по налогам), рыночной конъюнктуры.

- Чистые. Их характерной особенностью являются обязательные производственные потери из-за природных бедствий, войн, несчастных случаев.

По сфере образования риски делят на:

- Производственный, связываемый с неисполнением планов и производственных обязательств организации из-за влияния (неблагоприятного) внешних обстоятельств или ошибочного применения новых основных или оборотных средств. Основными причинами его возникновения могут быть:

- понижение планируемых объемов выпуска;

- увеличение затрат;

- оплата завышенных сумм обязательных платежей;

- несоблюдение условий поставок;

- поломка (уничтожение) оборудования.

- Коммерческий, возникающий при продаже товаров (услуг), изготовленных или приобретенных организацией. Главными причинами служат:

- понижение размера реализации по конъюнктурным или иным причинам;

- рост стоимости закупа продукции;

- уменьшение товарной массы в обращении;

- увеличение издержек.

- Финансовый, зависящий от возможности неисполнения компанией обязательств по причине:

- обесценивания портфеля инвестиций из-за колебания курсов валюты;

- непроведения проплат.

- Страховой или шанс образования страховой ситуации, оговоренной сделкой, по которой страховщик обязан оплатить возмещение.

По причинам возникновения подразделяют риски на политические (война, запрещение вывоза/завоза товаров, запрет на передвижения/перемещения через границу) и экономические, вызванные изменениями в организации или в экономике государства (колебания рыночной конъюнктуры, дисбаланс ликвидности, падение уровня управления).

Исходя из производственного процесса риски делят на:

- Организационные, возникающие из-за ошибок сотрудников или менеджмента компании, нарушений внутреннего контроля или правил выполнения работ.

- Рыночные, зависящие от конъюнктуры рынка (товарной стоимости, спроса на товар, потери ликвидности, курсовых колебаний).

- Кредитные, связанные с нарушением контрагентом срока исполнения обязательств по сделке. Имеют отношение к предприятиям с дебиторской задолженностью, к компаниям, занятым на рынке ценных бумаг.

- Юридические, когда потери возникают из-за отсутствия учета законодательных норм, их изменения в период сделки, некорректности составления документации, несоответствия законов разных государств.

- Технические и производственные, связанные с причинением вреда окружающей среде, с авариями из-за нарушения работы объекта из-за ошибок при проектировании, строительстве.

С учетом потенциальных последствий риски классифицируются на:

- Допустимые, когда из-за отсутствия некоторых действий компании угрожает потеря дохода (прибыли). В этом случае коммерческая деятельность не лишается экономической целесообразности, так как размер потерь не больше размера прогнозируемого дохода.

- Критические, при которых организации грозит утрата выручки, заведомо перекрывающей прогнозируемую прибыль. При самом плохом раскладе компании угрожает потеря всех средств, направленных на реализацию сделки.

- Катастрофические, когда предприятие теряет платежеспособность. Размер потерь может превысить размер собственного капитала предприятия. К указанной категории относятся ситуации, угрожающие экологической катастрофой или безопасности граждан.

Оценка уровня риска

Управление риском требует анализа и оценки, включающей регулярное выявление факторов и видов в сочетании с их количественным определением.

Источниками для выполнения анализа и оценки рисков являются сведения из:

- отчетности компании;

- списка штатов;

- карт технологических потоков;

- соглашений, контрактов;

- показателя себестоимости;

- финансовых (производственных) планов.

Процедура оценки включает качественный и количественный этапы.

На этапе качественной оценки выявляются источники и причины риска, работы, при которых он образуется и воздействует на хозяйственный процесс. Качественные итоги служат исходной информацией для анализа количественного, оценивающего только проблемные моменты в ходе проведения конкретной операции.

При количественном анализе определяются числовые параметры по отдельным рискам, по потенциальному урону от них. Завершением анализа является подготовка системы противодействующих мероприятий и расчет стоимости их проведения.

Количественная оценка рисков использует методы:

- статистические, изучающие вероятность ущерба по показателям предшествующего периода;

- аналитические, прогнозирующие возможность урона на основе математических моделей и используемые преимущественно для анализа угроз в проектах по инвестированию;

- экспертных оценок, совмещающих логические и статистические приемы при изучении результатов опросов, которые выступают единственным источником сведений;

- аналогов, используемых при невозможности применения иных методов и выявляющих общие зависимости для экстраполяции их на изучаемый объект.

В зависимости от типа воздействия используют следующие методы управления рисками:

- Уменьшение риска, понижающего вероятность за счет диверсификации производства, замены технологии, изменении стратегии по работе в проблемных странах.

- Сохранение риска — наблюдение без воздействия. Приемлем для ситуаций, когда граница образования проблемы находится на допустимом уровне или активные меры невозможны либо экономически не оправданы.

- Отказ от риска, предусматривающий его устранение за счет перехода на безопасную технологию, отказа от сотрудничества с сомнительным партнером, реализации проблемного актива.

- Перевод риска на иных лиц (страхование, хеджирование).

- Перевод риска на контрагента (через обязательства по контракту), когда воздействие неэффективно или невозможно, а граница риска выше допустимого показателя (штрафы, факторинг без регресса)

- Передача риска на аутсорсинг за счет вывода непрофильных функций в другие организации (деятельность по перевозкам, автоматизация учета).

Выбор методов оценки или управления производится по каждому риску отдельно с учетом вероятностного ущерба и возможности создания проблемных ситуаций.

Бизнес-риски

Кто не рискует, тот не зарабатывает

Ни для кого не секрет: чтобы открыть свой бизнес, нужно через многое пройти. Под «многим» подразумеваются не только реализация собственного желания, планирование и вложение денег. В первую очередь предприниматель, будь он новичком или закоренелым бизнесменом, должен помнить о тех рисках, которые ожидают его на пути к прибыли. Понятно, что, когда открываешь свое дело, сомнений не избежать. Но одни с этими сомнениями справляются, а другие только больше в них вязнут. Какие же существуют бизнес-риски и как их избежать?

Риск организации бизнеса

Главным риском для каждого предпринимателя является сомнение, что бизнес не принесет прибыли. И исход сомнения зависит от того, как человек психологически настроен на успех своего дела. Излишняя пессимистичность еще никого не спасала, но и с крайним оптимизмом далеко не уедешь. Нужно помнить, что на любой бизнес, каким бы простым в реализации он ни казался, нельзя смотреть сквозь розовые очки.

Открывая бизнес, предприниматель должен держать в голове основные параметры:

- четкую идею и план ее реализации;

- уровень конкуренции и свои возможности, дабы суметь справиться с конкурентами.

К тому же к этим пунктам всегда добавляется реакция общества и рынка на появление новичка. Конечно, каждый бизнес и подход к нему индивидуальны. Но предприниматель в любом случае должен иметь объективное представление о реальности, чтобы в любой момент суметь грамотно отразить удар.

Стандартный предпринимательский риск

Сам по себе предпринимательский риск подразумевает под собой риск, возникающий при любых видах предпринимательской деятельности, связанных с производством и реализацией продукции, товаров и услуг, товарно-денежными и финансовыми операциями, коммерцией, а также с осуществлением научно-технических проектов. Считается, что он даже необходим — по причине того, что все познается методом проб и ошибок. Примеров предпринимательского риска множество: предприниматель закупил товар, а он не продается; выполнил какие-либо строительные работы, а постройка сгорела; предлагает какие-либо услуги, а они оказываются невостребованными.

Финансовый риск

Без финансового риска не обходится ни один бизнес. Причем преследует он каждого бизнесмена на протяжении всего развития и становления дела. Финансовая поддержка бизнеса важна на каждом этапе, от первоначальных вложений (куда входят кредиты и инвестиции) до постоянной организации продаж, оценки финансового состояния.

Из финансовых рисков вытекают первоначальные сомнения по поводу будущего той или иной компании. Бизнесмен постоянно находится в замкнутом круге, где невозможно предугадать, что ждет тебя за поворотом, от колебания курса валют и повышения налогов до желания покупателей и поведения конкурентов.

Риск мировых факторов

Этот риск актуален всегда. Если на других фронтах может устанавливаться какая-либо стабильность, то развитие ситуаций, затрагивающих все сферы жизнедеятельности стран мира, предсказать невозможно. Здесь тоже существует свой замкнутый круг. Все внутренние проблемы вытекают из проблем внешних — проблем глобального масштаба. На развитие бизнеса не могут не влиять следующие факторы:

- изменение климата;

- волатильность цен на энергию и топливо;

- обеспеченность водой и цены на воду;

- доступность ресурсов;

- рост численности населения.

Здесь необходимо отметить, что все риски, так или иначе связанные с бизнесом, будь они постоянными или уходящими (приходящими), зависят от глобальных факторов устойчивого развития. Следовательно, влекут за собой и все остальные риски, включая моральную неустойчивость того или иного предпринимателя, страх перед постоянными мировыми изменениями.

Риск личности бизнесмена

Большинство проблем возникает именно из-за того, что сам бизнесмен не рассчитал свои возможности. Основная проблема — время. У начинающего бизнесмена практически все время уходит на свое дело. Многие проекты так и не находят своей реализации именно потому, что бизнесмен либо растрачивает себя еще на какую-либо работу и пытается погнаться за двумя зайцами, либо потому, что выбирает между бизнесом и семьей второе. В остальных случаях причиной того, что не получилось, становится потеря интереса. Здесь важно научиться планировать свое время, что тоже колоссальная работа, поэтому нужно уметь мыслить рационально и вырабатывать критическую оценку.

Необходима четкая организация в управлении бизнесом, временем, отношениями с клиентами, в этом поможет постоянное стремление к саморазвитию.

Развитие бизнеса всегда требует от предпринимателя много сил и энергии, желания и особенной способности уметь правильно распланировать как свое время, так и то время, которое должно быть затрачено на бизнес. Бизнесмен — это почти синоптик. Но объективный синоптик, всегда готовый к внезапному торнадо. Торнадо — это и есть те самые риски, которым может и должен подвергаться каждый бизнес. И нельзя выделить что-то одно, чему бы предприниматель уделил большее внимание. Здесь все потери и приобретения равны. Важнее не волноваться, не бежать за двумя, а то и более зайцами, не пытаться схватиться за каждую соломинку и отрегулировать ее в одно касание, а делать свою работу и быть подготовленным, держать в постоянном тонусе свои мысли, из которых вытекают правильные действия.

Риски: понятие, общая классификация, виды и методы анализа

Рубрика: Экономика и управление

Дата публикации: 10.06.2019 2019-06-10

Статья просмотрена: 1348 раз

Библиографическое описание:

Малюгина, Т. В. Риски: понятие, общая классификация, виды и методы анализа / Т. В. Малюгина. — Текст : непосредственный, электронный // Молодой ученый. — 2019. — № 23 (261). — С. 269-272. — URL: https://moluch.ru/archive/261/60387/ (дата обращения: 10.04.2020).

Актуальность написания статьи заключается в том, что в современном мире, в условиях рыночной экономики и жесткой конкуренции вопросы экономической безопасности предприятия, как экономического субъекта, особенно актуальны. Предприятия подвержены внутренним и внешним рискам. Одним из наиболее важных аспектов управленческой деятельности является способность просчитать и минимизировать последствия этих рисков. В результате работы в статье дано понятие риска, приведена общая классификация рисков, обозначены методы анализа рисков и информационные источники для сбора данных.

Ключевые слова: риск, классификация, информация, анализ, оценка.

В современных экономических условиях остро встает вопрос экономической безопасности предприятий. Быстро меняющееся законодательство, большое количество законов и подзаконных актов, отчетов, недобросовестные контрагенты и конкуренты, отсутствие достоверной информации при принятии управленческих решений — все это создает определенные трудности в деятельности организаций. Предприятия подвержены внутренним и внешним рискам, которые подрывают стабильное функционирование организации. Риски всех видов нуждаются в анализе, оценке их влияния, и их устранении. Рассмотрим некоторые определения понятия «Риск».

«Риск — это 1. Возможность опасности, неудачи. 2. Действие наудачу в надежде на счастливый исход» [1].

«Риск — 1. Возможная опасность. 2. Действие наудачу в надежде на счастливый исход дела. 3. Возможный убыток или неудача в каком-либо деле. 4. Опасность, от которой производится страхование имущества» [2].

«Риск — Возможная опасность. С риском для себя (что-нибудь делать). Подвергаться риску. Без риска (с ·инф.). Действие наудачу в надежде на счастливую случайность. «Риск благородное дело». погов.

2. Возможный убыток или неудача в коммерческом деле, обусловленные изменчивостью рыночной конъюнктуры (·торг.). Делить риск пополам.

3. Опасность, от которой производится страхование имущества (спец.).

– На свой риск или (·чаще) на свой страх и риск (действовать) — принимая на себя могущие произойти убытки или другие неблагоприятные последствия» [3].

«Риск — уровень неопределенности в предсказании результата. Риск — вероятность» [4].

«Риск — это возможность случайного возникновения нежелательных убытков, измеряемых в денежном выражении» [5].

«Экономический риск — это возможность потерь вследствие случайного характера результатов принимаемых хозяйственных решений или совершаемых действий» [6].

В процессе осуществления деятельности предприятия, как экономические субъекты, сталкиваются с совокупностью различных видов риска, которые оказывают определенное влияние на его экономическое состояние. Существуют различные классификации рисков, такие как инвестиционные риски, риски рынка ценных бумаг, риски на рынке недвижимости и другие.

Рассмотрим наиболее общие черты характерные для большинства рисков и классифицируем их в таблице 1.

Классификация рисков

Вид

Название

Характеристика

По времени возникновения

Риски прошлых периодов

Возникающие в момент осуществления производственной деятельности

Возникают в будущем, как результат деятельности предприятия в настоящем периоде

По факторам возникновения

Влияет внешняя и внутренняя политика государства

Изменения в законодательстве и экономике страны, предприятия

По характеру учета

Риски непосредственно не связанные с деятельностью предприятия

Обусловлены деятельностью предприятия, управленческими решениями

По характеру последствий

— Чистые (простые или стратегические)

— Спекулятивные (динамические или коммерческие)

Почти всегда несут убытки для предприятия

Причины — изменение конъюнктуры рынка, курса валют, налогового законодательства и др. Для предприятия могут нести потери, а могут и дополнительную прибыль.

По сфере возникновения

Возникают в результате деятельности предприятия, неэффективного использования ресурсов, управленческих ошибок, простоев производства и т. п.

Возникают в процессе реализации товаров, услуг произведенных предприятием.

Связаны с невыполнением предприятием своих финансовых обязательств, вследствие снижения платежеспособности и т. п.

Связаны с наступлением страхового случая, предусмотренного условиями договора, в результате чего страховщик обязан выплатить страховое возмещение

Риски, связанные с производственной деятельностью

Связаны с ошибками процесса организации производства и управления предприятием, кадровых ошибок, нарушения внутренних положений, регламентирующих деятельность предприятия.

Связаны с нестабильностью экономической конъюнктуры, изменением спроса на товары, изменением конкурентоспособности товаров и т. д.

Риски нарушения условий договоров, невыполнение контрагентами своих обязательств.

Риски связаны с изменениями законодательства, риск несоответствия законодательств разных стран; некорректно составленной документацией и т. д.

Возникают в результате поломок, аварий, ошибок при проектировании и монтаже объектов основных средств, неправильной эксплуатации объектов и т. д.

Возникает при принятии решений, в результате, которых могут возникнуть убытки, потеря прибыли. Сумма потерь не превышает ожидаемую прибыль. При этом предприятие полностью сохраняет свою платежеспособность и экономическую стабильность.

Сумма потерь превышает ожидаемую прибыль. При этом возникает риск потери всех средств, вложенных предприятием в данный проект.

Возникает риск потери предприятием платежеспособности. Потери могут привести к ликвидации предприятия.

По характеру возникновения

Возникают независимо от деятельности хозяйствующего субъекта. Природные явления, политические изменения, изменения законодательства стран и т. д.

Возникают в процессе деятельности хозяйствующего субъекта.

По возможности прогнозирования

Возможно предсказать и просчитать результат.

Невозможно спрогнозировать, например форс-мажорные обстоятельства, природные явления и т. д.

Как видно, классификация рисков достаточно обширна и разнообразна. Риски характеризуются множеством критериев. Рассматривая понятие «риск», следует выделить его основную составляющую — это «возможная опасность, неопределенность, вероятность». Таким образом, в процессе работы рисков не избежать, так как зависят они не только от осуществляемой экономической деятельности самим субъектом, но и имеют объективные причины возникновения, предсказать которые иногда бывает невозможно.

Одной из основных задач руководства предприятия является выявление причин возникновения рисков и их источников, анализ, оценка и определение способов защиты от их последствий. Если на внешние риски, нельзя повлиять, то на внутренние — можно. На уровень внутренних рисков влияют такие показатели деятельности экономического субъекта как: объем производства, продаж; квалификация и профессиональная подготовка специалистов и работников предприятия; стиль руководства; общий концептуальный подход к деятельности в условиях изменяющейся нормативно-правовой системы; разнообразие видов деятельности предприятия; степень компьютеризации и автоматизации; надежность системы внутреннего контроля; соблюдение положений о коммерческой тайне; частота смены руководства и личные характеристики руководителей; количество нетипичных для данного предприятия операций, деловая репутация и окружение.

Процесс принятия управленческих решений зависит от степени достоверности информации, которая позволяет реализовать задачи получения наибольшего дохода при оптимальном и допустимом, для экономического субъекта, соотношении рисков и прибыли.

Анализ риска позволяет оценить целесообразность принятия решения и предусмотреть защиту от возможных потерь. Обычно он проводится по двум взаимодополняющим направлениям: качественный и количественный анализ.

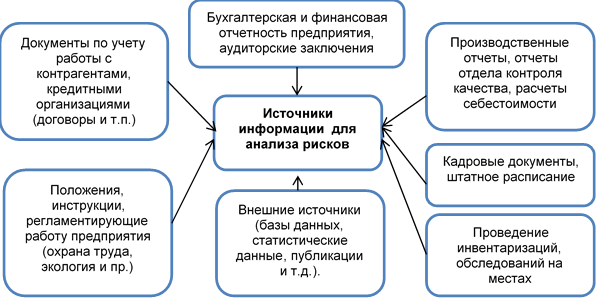

Представим источники информации, используемые для проведения качественного и количественного анализа рисков на схеме 1.

Рис. 1. Источники информации для анализа рисков

«Качественный анализ представляет обнаружение рисков, исследование особенностей, выявление последствий реализации этих рисков в форме экономического ущерба, раскрытие источников информации относительно каждого риска». [7] Результаты качественного анализа — это исходная информация для количественного анализа.

«Количественный анализ риска — это обработка полученных данных, которая позволяет просчитать численное значение вероятности наступления риска, спрогнозировать суммы убытков, выделить наиболее значимые по величине потерь риски» [7].

Для количественного анализа степени риска используют множество различных методов: статистический, экспертный, комбинированный, аналогий, аналитический и т. д. Рассмотрим наиболее распространенные.

Статистический метод — это изучение данных о потерях и прибылях в суммовом выражении, полученных в результате осуществления деятельности экономического субъекта, определение эффективности работы, которая рассчитывается как отношение прибыли к затратам. В расчетах используются данные прошлых периодов. Используются различные методы статистической обработки данных (математическое моделирование, анализ временных рядов и другие). К недостаткам этого метода можно отнести трудоемкость сбора данных и большой объем информации для обработки.

Экспертный метод — это ознакомление с опытом специалистов, компетентных в данной области, по интересующему вопросу, сбор и обобщение их мнений. Проведение экспертиз. С помощью этого метода оценивается вероятность допустимого и критического риска или наиболее вероятные потери данного предприятия. Недостатками этого метода являются — отсутствие гарантий достоверности мнений, возможная доступность опроса необходимых специалистов.

Использование статистического и экспертного методов определения риска в совокупности дает наиболее достоверные результаты. Такой способ можно назвать комбинированным методом анализа риска. [8]

Метод аналогий — используют данные о рисках в аналогичных проектах. Часто применяется для оценки риска в повторяющихся проектах.

В результате работы мы выяснили, что риски представляют собой многочисленные взаимосвязанные факторы, которые оказывают определенное влияние на организацию. Это сложное и многогранное понятие, которое подлежит классификации, анализу, оценке и оптимизации, назвали источники информации. Избежать рисков невозможно. Предприятию следует разработать собственную стратегию управления рисками, используя научную базу, выделить наиболее значимые для себя. И тогда, результатом взаимодействия экономического субъекта (предприятия) с внешней и внутренней средой, будет являться успешность его функционирования, финансовая устойчивость и конкурентоспособность.

Финансовый риск предприятия. Классификация. Методы и формулы оценки

Рассмотрим финансовый риск, его виды (кредитный, рыночный, операционный и риск ликвидности), современные методы его оценки и анализа и формулы расчета.

Финансовый риск предприятия. Определение и экономический смысл

Финансовый риск предприятия – представляет собой вероятность возникновения неблагоприятного исхода, при котором предприятие теряет или недополучает части дохода/капитала. В настоящее время экономическая суть деятельности любого предприятия заключается в создании дохода и увеличении его рыночной стоимости для акционеров/инвесторов. Финансовые риски являются базовыми при влиянии на результат финансово-хозяйственной деятельности предприятия.

И для того чтобы предприятие могло снизить негативное влияние финансовых рисков разрабатываются методы оценки и управления его размером. Основной постулат, выдвинутый Нортоном и Капланом, лежащий в основе управления рисками, заключается в том, что можно управлять только тем, что можно количественно измерить. Если мы не можем измерить или привести какой-либо экономический процесс, то не сможем им управлять.

Финансовый риск предприятия виды и классификация

Процесс любого анализа и управления заключается в выделении и классификации существующих рисков инвестиционного проекта/предприятия/активов и т.д. В статье мы больший акцент будем делать на оценку финансовых рисков предприятия, но многие из рисков присутствуют и в других экономических объектах. Поэтому первоначальной задачей перед каждым риск-менеджером стоит формулирование угроз и рисков. Рассмотрим основные виды финансовых рисков, которые выделяются в практике финансового анализа.

Общие подходы в оценке финансовых рисков

Все подходы оценки финансовых рисков можно разделить на три большие группы:

- Оценка вероятности возникновения. Финансовый риск как вероятность возникновения неблагоприятного исхода, потери или ущерба.

- Оценка возможных убытков при том или ином сценарии развития ситуации. Финансовый риск как абсолютный размер потерь возможного неблагоприятного события.

- Комбинированный подход. Оценка финансового риска, как вероятность возникновения, так и размера потерь .

На практике, чаще всего используют комбинированный подход, потому что он дает не только вероятность возникновения риска, но и возможный ущерб для финансово-хозяйственной деятельности предприятия, выраженный в денежном эквиваленте.

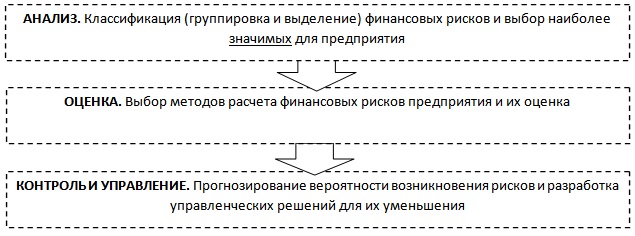

Алгоритм оценки финансовых рисков предприятия

Рассмотрим типовой алгоритм для оценки финансовых рисков, который состоит из трех частей. Во-первых, анализ всех возможных финансовых рисков и выбор наиболее значимых рисков, которые могут оказать существенное воздействие на финансово-хозяйственную деятельность организации. Во-вторых, определяется метод расчета того или иного финансового риска, который позволяет количественно/качественно формализовать угрозу. На последнем этапе происходит прогнозирование изменения размера потерь/вероятность при различных сценариях развития предприятия, и разрабатываются управленческие решения для минимизации негативных последствий.

Влияние финансовых рисков на инвестиционную привлекательность предприятия

Инвестиционная привлекательность предприятия представляет собой совокупность всех показателей, определяющих финансовое состояние предприятия. Повышение инвестиционной привлекательности позволяет привлечь дополнительные средства/капитал для увеличения технологического потенциала, инновационного, кадрового, производственного. Интегральным показателем инвестиционной привлекательности выступает критерий экономической добавленной стоимости EVA (Economic Value Added), который показывает абсолютное превышение операционной прибыли над стоимостью инвестиционного капитала. Данный показатель является одним из ключевых показателей в системе стратегического управления предприятия – в системе управления стоимостью (VBM, Value Based Management). Формула расчета экономической добавленной стоимости имеет следующий вид:

EVA (Economic Value Added) – показатель экономической добавленной стоимости, отражающий инвестиционную привлекательность предприятия;

NOPAT (Net Operating Profit Adjusted Taxes) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей;

WACC (Weight Average Cost of Capital) – показатель средневзвешенной стоимости капитала предприятия. И рассчитывается как норма дохода, которую планирует получить собственник предприятия на вложенный собственный и заемный капитал;

CE (Capital Employed) – использованный капитал, который равен сумме постоянных активов и оборотного капитала, задействованного в деятельности предприятия (Fixed Assets + Working Capital).

Так как средневзвешенная стоимость капитала предприятия состоит из стоимости заемного и собственного капитала, то уменьшение финансовых рисков предприятия, позволяет уменьшить стоимость заемного капитала (процентные ставки по кредитам), тем самым увеличить значение экономической добавленной стоимости (EVA) и инвестиционную привлекательность предприятия. На рисунке ниже показана схема управления финансовыми рисками и инвестиционной привлекательности.

Методы оценки финансовых рисков

Для того чтобы управлять рисками необходимо их оценить (измерить). Рассмотрим классификацию методов оценки финансовых рисков предприятия, выделим их преимущества и недостатки, представленные в таблице ниже. Все методы можно разделить на две большие группы.