Как правильно выставлять счет фактуру

Счет-фактура

Счет-фактура — документ, дающий право на применение вычетов по НДС. Если вы не являетесь плательщиком НДС, можно не выписывать счет-фактуру, однако это возможно только в том случае, если вторая сторона сделки также не нуждается в счете-фактуре.

- Нужна ли счет-фактура?

- Счет-фактура по НДС

- Выставление счет-фактуры

- Журнал учета счетов-фактур

- Заполнение счет-фактуры

- Корректировочный счет-фактура

Нужна ли счет-фактура?

Этот документ нужен для подтверждения права на вычет по НДС. Покупатель, плательщик НДС, нуждается в оформлении счета-фактуры, так как именно этот документ дает покупателю право на применение вычета по НДС.

При этом нужно понимать, что само по себе оформление счета-фактуры не подтверждает факт передачи товаров или услуг: для подтверждения используется либо акт приема-передачи работ (имущественных прав, услуг), либо товарная накладная. Что касается самого счета-фактуры, то налоговым и бухгалтерским кодексом он не признается первичным документом.

Счет-фактура по НДС

Счет-фактура по НДС необходим для учета хозяйственных операций, связанных со сделками купли-продажи товаров, оказанием услуг. В документе указываются:

- сумма НДС;

- сумма проводимой сделки;

- информация о наименовании предмета договора;

- информация о стоимости за единицу продукции;

- измерители.

При поступлении счета-фактуры бухгалтер отражает операцию в учете и регистрирует счет-фактуру в журнале покупок. При продаже выставленный счет-фактура регистрируется в журнале продаж.

Выставление счет-фактуры

В соответствии с НК РФ п.3, ст.168 при реализации товаров (услуг, работ) налогоплательщик НДС обязан выставить покупателю счет-фактуру в срок не позже пяти со дня отгрузки товара.

При выставлении счетов-фактур необходимо принимать во внимание некоторые нюансы. Например, в случае непрерывного отпуска продукции, транспортировки одним и тем же покупателям газа, нефти, электроэнергии, при оказании банковских услуг, услуг электросвязи, при ежедневной реализации одному покупателю скоропортящихся продуктов питания допускается составление счетов-фактур в соответствии с условиями договора поставки. В вышеперечисленных случаях возможно выставление счетов-фактур одновременно с платежными документами, но не позднее пятого числа месяца, следующего за истекшим, и не реже раза в месяц.

Журнал учета счетов-фактур

Все полученные и выписанные счета-фактуры вносятся в специальные журналы, которые должны вести и покупатели, и поставщики.

В октябре 2014 года была утверждена новая форма журнала. Теперь журнал учета ведется также теми, кто не платит НДС в случае получения или выставления счетов-фактур в рамках договоров комиссии, агентских договоров. При этом нет необходимости отражать в журнале операции, не облагаемые НДС, тем более, что на такие операции с 1 января 2014 года и сами счета-фактуры не составляются.

С 2015 года журналы учета счетов-фактур посредникам нужно будет также дублировать в электронном варианте, так как они обязаны ежеквартально пересылать журналы в ИФНС по электронному каналу связи.

Заполнение счет-фактуры

Все требования, которые предъявляются к заполнению счета-фактуры, можно найти в НК, ст. 169. Документ может оформляться как в электронном виде, так и на бумажном носителе. В первом случае необходимо позаботиться о создании копии в бумажном виде со всеми штампами и подписями, так как налоговые инспекторы при проверке требуют именно бумажный документ.

В соответствии с требованиями законодательства РФ, документ должен включать в себя:

- информацию о поставщике и покупателе;

- дату составления;

- порядковый номер;

- количество и наименование товара;

- цену;

- налоговую ставку;

- сумму НДС.

Если речь идет о счете-фактуре при сделке с иностранными компаниями, необходимо также указывать страну-изготовителя товара, номер таможенной декларации.

Корректировочный счет-фактура

Понятие «корректировочный счет-фактура» появился благодаря изменениям в ст. 168, 169 НК РФ. Оформляется корректировочный счет-фактура при предоставлении скидок с цены товара по прошлым отгрузкам; при уценке товара, отгруженного покупателю и оказавшегося с дефектами; при увеличении цены на продукт в соответствии с условиями договора, при увеличении или уменьшении стоимости работ или услуг.

Счет-фактура 2015: правила оформления

Счет-фактура является документом, который служит основанием для вычета НДС. Поэтому важно, чтобы он был правильно оформлен. Как избежать ошибок? Кто не должен составлять счет-фактуру? Как заполнить документ и кто его должен подписать?

Счет-фактура — первичный документ или нет?

Развернутый ответ на вопрос, является ли счет-фактура первичным документом или нет, дает Наталья Горбова, руководитель направления обучения налогового учета и отчетности Контур.Школы, член Палаты налоговых консультантов.

Общие правила составления счетов-фактур

Счет-фактура относится к категории важных документов по нескольким причинам. Когда нам необходимо начислить сумму НДС в бюджет, мы действуем по определенной схеме. Сначала НДС необходимо начислить, потом принять к вычету сумму НДС, а затем, если возникают некоторые обстоятельства, сумму НДС нужно восстановить. И на всех этих стадиях первым документом фигурирует счет-фактура. От того, как мы его составим, зависит каждый показатель в нашей формуле, потому что в конечном итоге он находит отражение в налоговой декларации.

Сначала счет-фактура (если речь идет об НДС начисленном) регистрируется в книге продаж и далее переносится в раздел 9 декларации. Одна ошибка в счете фактуре — и вы неправильно начисляете НДС. Далее нужно вычесть сумму НДС, которая принимается к вычету, опять же по счету-фактуре. Дальше счет-фактуру, как правило, регистрируют в книге покупок, а затем данные переносятся в раздел 8 декларации. Это значит, что в случае допущения какой-либо ошибки в счете-фактуре вы неправильно применяете вычет. Если вы увеличиваете сумму вычета, то возможны штрафные санкции.

Третий показатель — сумма НДС в бюджет увеличивается на сумму восстановленного НДС. Частая ситуация: мы восстанавливаем преимущественно по счету-фактуре, который регистрируем в книге продаж, и далее отражаем этот показатель в разделе 9 декларации.

Узнайте, как свести к минимуму риск доначисления НДС

Основные правила оформления счетов-фактур

Составлять счет-фактуру обязаны:

- все плательщики НДС, если они совершают операции, которые являются объектом налогообложения;

- лица, которые пользуются освобождением от НДС в соответствии со ст. 145, ст. 145.1 НК РФ;

- налоговые агенты за своего поставщика.

В отдельную категорию можно отнести лиц, которые осуществляют посреднические операции — как применяющих общий режим налогообложения, так и УСН или иной спецрежим. Они могут быть в названных категориях.

Не составляют счет-фактуру:

- лица, совершающие операции, которые не являются объектом налогообложения;

- организации и предприниматели, которые заняты розничной торговлей, общественным питанием, выполнением работ (оказанием услуг) для населения за наличный (безналичный) расчет при условии выдачи кассового чека или иного документа установленной формы;

- лица, которые применяют специальные налоговые режимы (за некоторыми исключениями);

- с 1 октября 2014 года — при наличии соответствующего письменного согласия сторон сделки при реализации ТРУ лицам, не являющимся плательщиками НДС либо освобожденным от исполнения обязанностей налогоплательщика по ст. 145, ст. 145.1 НК РФ.

- при получении суммы аванса в счет предстоящих поставок ТРУ: с длительным производственным циклом; с облагаемых по ставке 0%; не облагаемых по ст. 149 НК РФ.

Итак, в некоторых случаях закон не требует составлять счет-фактуру, но иногда неплательщик проявляет инициативу и выставляет счет-фактуру с выделенной суммой НДС. Возникает вопрос: вправе ли плательщик (то есть вторая сторона сделки) принять сумму НДС к вычету, если продавец не является плательщиком НДС, но выставил счет-фактуру с выделенным налогом?

Вычет возможен в ситуациях, когда:

- продавцом выступает спецрежимник;

- продавец освобожден от НДС по ст. 149 НК РФ (то есть осуществляет операции, которые не облагаются НДС);

- операция не является объектом обложения НДС (часто это те операции, которые не признаются операциями реализации по ст. 39 п.3 части 1-ой НК РФ).

- неплательщик НДС, выставляя счет-фактуру с выделенным налогом, должен уплатить этот налог в бюджет (пп. 1 п. 5 ст. 173 НК РФ). Но это спорный момент с вероятностью риска 50 на 50. Существует мнение, что организация не вправе по такому счету-фактуре принять сумму НДС к вычету. Серьезный аргумент в пользу того, что компания вправе это сделать — определение конституционного суда. Организация вправе принять сумму НДС к вычету, но далеко не все суды решают этот вопрос в пользу налогоплательщиков. Поэтому, если сложилась подобная ситуация, стоит заручиться поддержкой контролирующих органов и быть готовым к тому, что свою позицию придется отстаивать в суде.

Срок выставления счета-фактуры

Срок — не позднее пяти календарных дней со дня наступления следующих событий (п. 3 ст. 168 НК РФ): получения оплаты, частичной оплаты в счет предстоящих поставок ТРУ, передачи имущественных прав; отгрузки ТРУ; передачи имущественных прав.

Что такое корректировочная счет-фактура?

Корректировочная счет-фактура составляется в особых случаях — в тех случаях, когда в первичном счете-фактуре просто произошли изменения в стоимости. Например, в связи с определенными обстоятельствами стоимость увеличилась.

Корректировочная счет-фактура составляется в течение пяти календарных дней с даты составления первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Важный момент заключается в том, что стороны договора согласились на изменение суммы. Поэтому до составления корректировочного счета-фактуры необходимо согласовать новую цену. Нельзя сначала выставить корректировочную счет-фактуру, а потом согласовывать соответствующую сумму.

Документами, которые подтверждают согласие покупателя на изменение стоимости ТРУ, являются: договор, соглашение, дополнительное соглашение или иной первичный документ; в случае недопоставки товаров, первичным документом может быть акт об установлении расхождения по количеству и качеству при приемке товарно-материальных ценностей (форма № ТОРГ-2) или товарная накладная (форма № ТОРГ-12).

5 недопустимых ошибок в счете-фактуре

Из-за некоторых ошибок налоговая может снять вычет. Таким образом, сумма налога, которую нужно будет заплатить, увеличится.

Какие ошибки недопустимы?

- Ошибки, не позволяющие определить, кто именно является продавцом или покупателем (ошибки в наименовании, адресе, ИНН покупателя или продавца). То есть ситуации, когда наименование полностью искажено.

- Ошибки, не позволяющие определить, какой именно товар (услуга) приобретен.

- Ошибки, не позволяющие определить, сколько стоят товары (работы, услуги) или какая сумма предоплаты была получена (в авансовом счете-фактуре). Часто допускаются арифметические ошибки в расчете стоимости товаров.

- Ошибки, не позволяющие точно определить ставку НДС по товару. Типичная ошибка: вместо ставки 10% автоматически указывается ставка 18%. Либо по товарам, облагаемым 0%, указывается ставка 18%.

- Ошибки, не позволяющие определить сумму налога.

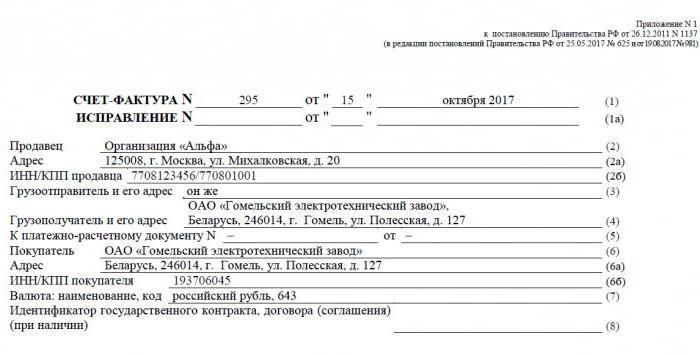

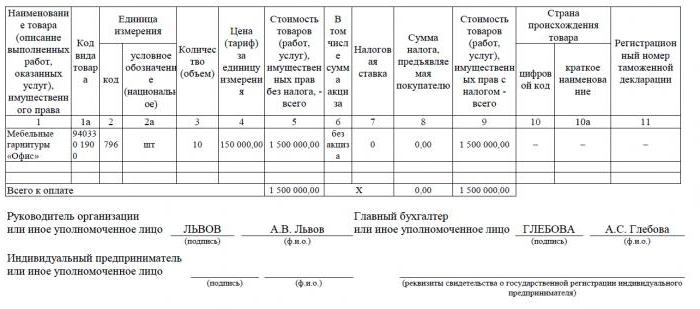

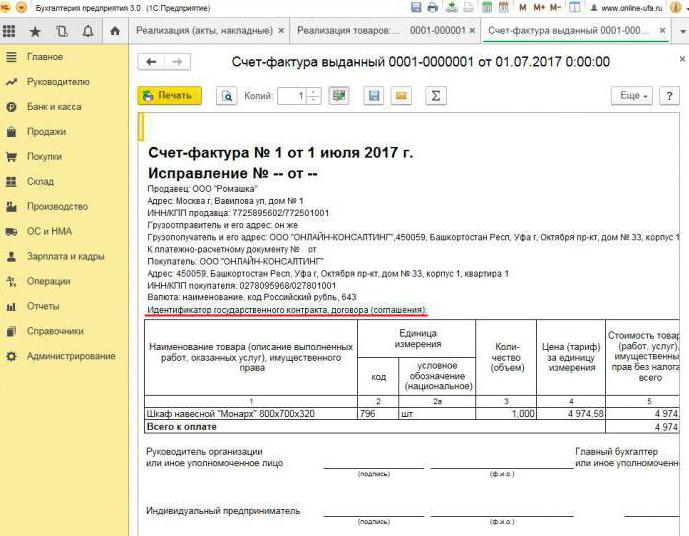

Счет-фактура: образец заполнения

Правила заполнения счета-фактуры (его бумажной формы) регламентируются Постановлением Правительства от 26.12.2011 №1137. В нем утверждены порядок заполнения счетов-фактур, форма документа, форма корректировочных и исправленных счетов-фактур, форма журнала учета и книг покупок и продаж.

Счет-фактуру подписывает или руководитель и главный бухгалтер, или иные лица, уполномоченные на подписание счетов-фактур доверенностью или приказом по организации (в расшифровке подписи указывается их Ф.И.О.).

Нумерация счетов-фактур

- Номер указывается в строке 1.

- Номер присваиваются в порядке возрастания в хронологической последовательности.

- Период возобновления нумерации счетов-фактур — на усмотрение организации (месяц, квартал, год).

- Номер надо дополнять через «/» цифровыми индексами в случае составления счета-фактуры обособленным подразделением, участником простого товарищества или доверительным управляющим по товарам (работам, услугам), реализуемым в рамках соответствующего договора.

Сложные моменты заполнения счета-фактуры, исправление недопустимых ошибок, практические примеры

Когда выписывается счет-фактура? Когда выписывается счет-фактура на аванс? Особенности оформления

Счет-фактура неразрывно связан с НДС — одним из бюджетообразующих платежей российской налоговой системы. Поэтому указанный документ является одним из самых важных среди первичных. Кем и когда выписывается счет-фактура? Разберем все нюансы этого процесса.

Основная информация о документе

Счет-фактура — документальная основа учета, расчета и вычета НДС. Счет-фактура выписывается поставщиком — плательщиком НДС — в адрес своих покупателей: компаний или предпринимателей. Другими словами, любая сделка по реализации облагаемых НДС товаров и услуг должна сопровождаться составлением счета-фактуры. У покупателя этот документ служит основанием для уменьшения собственного НДС к уплате, то есть для налогового вычета.

Если покупатель не уплачивает НДС, то поставщик может не выписывать ему счета-фактуры. Однако для этого между сторонами должно быть подписано соглашение о том, что счета-фактуры выставляться не будут. Также освобождены от необходимости оформлять этот документ поставщики, которые не платят НДС.

Нормативное регулирование

Правовой основой применения рассматриваемого документа является Налоговый кодекс. В пункте 3 статьи 169 определено, в каких случаях выписывается счет-фактура. Это совершение операций, которые попадают под НДС, а также вывоз необлагаемых товаров из России на территорию Таможенного союза.

Документ имеет определенную форму, изложенную в постановлении № 1137. В этом же акте приведены правила, в соответствии с которыми следует заполнять счета-фактуры. Форма документа и порядок его заполнения постоянно совершенствуются, в связи с чем в постановление вносятся изменения.

Бумажный и электронный форматы

Сегодня счета-фактуры формируют в классическом виде, то есть на бумаге, либо в электронном формате. Такой счет-фактура, как и его бумажный собрат, должен составляться в строго установленной форме и содержать все необходимые реквизиты.

Когда выписывается счет-фактура в электронном варианте? Это возможно при выполнении следующих условий:

- между организациями заключено соглашение о составлении электронных счетов-фактур;

- у контрагентов имеется техническая возможность обмениваться документами в установленном формате через интернет.

В остальном никаких ограничений нет. Электронный документ полностью заменяет бумажный при условии, что составлен по форме и заверен цифровой подписью.

Когда выписывается счет-фактура

Чаще всего рассматриваемый первичный документ выписывается продавцом при осуществлении операций, которые, в соответствии с налоговым законодательством, попадают под НДС. Под налогообложение попадает реализация большинства товаров и услуг, в том числе и безвозмездная передача. Но есть и исключения — они перечислены в статье 149 НК РФ.

Также компании и ИП, работающие с НДС, обязаны формировать счета-фактуры при получении оплаты в счет будущей отгрузки. Такие документы принято называть авансовыми счетами-фактурами.

Кроме того, плательщики НДС обязаны оформлять счета-фактуры при экспорте в страны ЕАЭС.

Бывают случаи, когда бумага выписывается и субъектом, который НДС не уплачивает. Такая обязанность возникает у компаний и ИП, если они от своего имени реализуют товары, принадлежащие другой организации — плательщику НДС. Речь идет о посреднической деятельности по договору комиссии и ему подобным.

Порядок выставления документа при реализации

Рассмотрим базовый пример — продавец отпускает товар, а покупатель производит оплату по факту. Счет-фактура выписывается в течение 5 дней, начиная с того, когда состоялась отгрузка товара, были реализованы услуги или выполнены работы.

Один экземпляр счета-фактуры выписывается для самого поставщика, второй — для покупателя. Документ необходимо зарегистрировать в Журнале учета счетов-фактур (далее по тексту — Журнал). Кроме того, продавец делает запись в Книге продаж и указывает реквизиты соответствующего счета-фактуры. А покупатель, соответственно, делает аналогичную запись в своей Книге покупок.

Когда выписывается счет-фактура на аванс

Если покупатель перечисляет предоплату на будущую поставку, то поставщик также должен составить счет-фактуру. При этом не имеет значения, полностью или частично покупатель произвел оплату — документ выписывается на перечисленную сумму. С полученной предоплаты продавец начисляет НДС, а покупатель при соблюдении определенных условий может заявить свой входной налог к вычету.

Когда выписывается счет-фактура на аванс? Сроки выставления — 5 дней, исчисление ведется с даты, когда была получена предоплата. Документ учитывается у поставщика в следующем порядке:

- авансовый счет-фактура отражается в Книге продаж;

- когда происходит реализация товара, составляется отгрузочный, то есть «настоящий» счет-фактура;

- отгрузочный документ отмечается в Книге продаж на всю сумму поставки;

- в то же время в Книгу покупок вносится запись об авансовом счете-фактуре.

У покупателя порядок учета документа аналогичный, но с противоположным знаком: вместо записей в Книге покупок — Книга продаж, и наоборот. И у покупателя, и у продавца документы также подлежат регистрации в Журнале.

Когда документ на предоплату не нужен

При работе по предоплате действует следующее правило: если отгрузка осуществляется не позднее 5 дней с момента поступления предоплаты, то авансовый документ составлять не нужно. Ведь счет-фактура может быть выставлен в пятидневный срок, а за это время как раз произойдет поставка товара. Так что в отведенный законом период можно будет сразу выписать отгрузочный счет-фактуру, минуя составление авансового.

Когда счет выставляет посредник

Отдельно упомянем об особенностях работы со счетами-фактурами комиссионеров и других посредников (агентов, экспедиторов, поверенных). Реализуя товар комитента с НДС от своего имени, комиссионер должен составить счет-фактуру и выделить в нем сумму налога. Это позволит покупателю заявить к вычету свой входной налог. Причем счет следует выставить и в том случае, если сам комиссионер не уплачивает НДС, например, находясь на упрощенной системе налогообложения. Дело в том, что в указанном случае комиссионер, являясь посредником между покупателем и владельцем товара, фактически берет на себя функцию последнего по исчислению НДС и составлению документов.

Комиссионер регистрирует выставленный документ лишь в Журнале. Второй экземпляр предназначается для покупателя. Реквизиты документа комиссионер передает комитенту, и тот выставляет счет-фактуру самому посреднику. При этом у документа должен быть тот же номер, который присвоил ему комиссионер. Полученный счет-фактуру он отмечает в Журнале.

Если комиссионер покупает товар у третьего лица для комитента-плательщика НДС, он перевыставляет в его адрес счет-фактуру, выписанный продавцом. В этом случае полученный и выставленный счета-фактуры также следует зарегистрировать в Журнале без отражения в Книгах.

Если выставленный документ необходимо изменить

На практике довольно часто выходит, что в документы приходится вносить изменения. Например, произошла недопоставка товара или изменилась его цена. Также это требуется и тогда, когда в счете-фактуре найдена ошибка.

Для изменения информации в выставленном документе составляются исправленные и корректировочные счета-фактуры. Первый представляет собой попросту новый вариант документа, в котором содержится верная информация. Исправленный счет-фактура выписывается в течение трех лет с периода выставления первоначального документа. Это обусловлено правом покупателя в указанный срок заявить о вычете входного налога. Исправленный документ существует самостоятельно и полностью заменяет тот, в котором были указаны некорректные данные. Он выписывается в случаях, когда нужно исправить ошибку, которая не привела к изменению суммы. Например, поставщик неправильно указал наименование покупателя или налоговую ставку. Если же некорректная информация в счете-фактуре не делает вычет невозможным, то исправленный документ составлять не нужно.

В каких случаях выписывается корректировочный счет-фактура? Когда корректируется сумма сделки, например, вследствие изменения стоимости товара. При этом между сторонами должно быть заключено соглашение об изменении суммы (приложение к договору, акт, решение). Корректировочный документ составляется на сумму изменений и является дополнением к первоначальному.

Бывает, что поставщик реализовал несколько партий товара одному покупателю и на каждую выписал отдельный счет-фактуру. Однако случилось, что сумму во всех поставках необходимо изменить. Сколько счетов-фактур выписывается для корректировки? В данной ситуации нет необходимости составлять несколько документов — продавец может составить один на все изменения в адрес этого покупателя.

Нарушение правил и ответственность

Чем грозят компании или ИП нарушения, связанные с описываемым документом? В законе прописано, в какие сроки выписывается счет-фактура, но прямой ответственности за их превышение не предусмотрено. А вот отсутствие счета-фактуры расценивается как серьезный огрех в учете. Под отсутствием понимается невыставление документа в том квартале, когда прошла сделка.

За это налогоплательщик может понести наказание в соответствии со статьей 120 НК РФ. Если указанное нарушение будет выявлено впервые, то организация может получить штрафные санкции в размере 10 тыс. рублей. Если отсутствие счетов-фактур выявится в нескольких кварталах, то сумма штрафа увеличится втрое. А в том случае, когда указанное нарушение привело к занижению налога, штраф составит 1/5 часть от размера недоплаты, но не менее 40 тыс. рублей.

Надо сказать, что «забыть» о счете-фактуре при реализации товара или услуги довольно сложно. Если даже это произойдет, покупатель обязательно напомнит о необходимости составить документ, ведь без него он не сможет произвести вычет НДС. Со счетом-фактурой на аванс все иначе. Покупатели далеко не всегда заявляют вычет НДС с уплаченного аванса, поэтому не просят счета-фактуры. В такой ситуации некоторые бухгалтеры не считают нужным их выставлять. Они рассуждают так: получение аванса и отгрузка происходят в одном квартале (в большинстве случаев), так зачем же оформлять промежуточный документ? Однако ФНС считает это нарушением, если между поступлением предоплаты и отгрузкой товара проходит более пяти дней.

Почему важно следить за оформлением

Документ, которому посвящена эта статья, необходим для заявления вычета НДС покупателем. Если же в нем будут допущены критичные ошибки, то налоговая служба не признает вычет. Значит, компании придется доплачивать налоги, а в худшем случае еще и платить штраф. Поэтому при получении счета-фактуры важно тщательно проверять его основные реквизиты.

Справедливости ради заметим, что не любая ошибка повлечет отказ в вычете. Существует ряд параметров сделки, которые должны идентифицироваться по счету-фактуре, а именно:

- покупатель и продавец;

- объект договора;

- стоимость товара (услуги) или сумма предоплаты;

- ставка и сумма НДС.

Если по счету-фактуре определяются указанные параметры, то вычет по нему заявлять можно, несмотря на прочие ошибки. Получив отказ ИФНС, налогоплательщик может смело обращаться в суд. Однако если поставщик при формировании счета допустил ошибку, например, в стоимости товара или сумме налога, то на преференцию по НДС покупатель может не рассчитывать.

Итак, счет-фактура очень важен для расчета НДС у поставщика и вычета его входящей части у покупателя. Необходимо следить за актуальной формой документа, ведь она периодически меняется. И крайне важно соблюдать порядок и сроки его составления, а также не допускать критичных ошибок, которые повлекут непризнание вычета у покупателя.

Счет-фактура с 1 января 2020 года: бланк, образец заполнения

Также см.:

- Бланк декларации по НДС в 2020 году

- Обзор поправок по НДС с 1 января 2020 года

Счет-фактура: когда выставляется в 2020 году

По общему правилу счет-фактуру нужно выставить не позднее пяти календарных дней с даты отгрузки товаров, передачи работ, услуг, имущественных прав (п. 3 ст. 168 НК РФ). Например, товар отгружен 11 апреля 2020 г. Счет-фактуру вы можете выставить в любой из следующих пяти календарных дней: 11, 12, 13, 14, 15 апреля 2020 г.

Если последний день срока выпадет на выходной или нерабочий праздничный день, счет-фактуру составьте не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Бланк счета-фактуры в 2020 году

Форма счета-фактуры, применяемого при расчетах по НДС, утверждена Постановлением Правительства от 26.12.2011 № 1137. С 2020 года счет-фактура не менялся, поэтому можно применять прежний бланк.

Обращаем внимание, что составление счета-фактуры по утвержденной форме является обязательным. Исключение каких-либо граф или строк не допускается (Письмо Минфина от 08.09.2017 № 03-07-09/57881).

Образец заполнения счета-фактуры в 2020 году

Чтобы в 2020 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку — накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2018 N 03-07-14/6704).

Вы можете скачать пример заполнения бланка счета-фактуры в 2020 году со ставкой НДС 20 процентов:

Правила, по которым в 2020 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2020 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

Вот общий поход и правила заполнения счетов-фактур в 2020 году:

- строки о грузоотправителе и грузополучателе заполняйте при отгрузке товаров, в счетах-фактурах на работы или услуги ставьте прочерки. Если грузоотправитель — продавец, в строке 3 пишите «Он же»;

- идентификатор государственного контракта нужен только при отгрузках по госзаказу.

- код вида товара нужен при экспорте в ЕАЭС — выберите его из справочника ТН ВЭД;

- код и обозначение единицы измерения возьмите из разд. 1 или 2 ОКЕИ, например, «796» и «шт». Если в договоре нет цены за единицу или ваших единиц измерения нет в этих разделах ОКЕИ, в графах 2, 2а, 3 и 4 ставьте прочерки.

- регистрационный номер таможенной декларации, название и код страны из ОКСМ указывает импортер товара. Если вы товар перепродаете, графу 11 можно не заполнять.

- нумеруют счета-фактуры в хронологическом порядке. Однако нарушение нумерации не критично — оно не лишает покупателя права на вычет (Письмо Минфина от 12.01.2017 N 03-07-09/411).

- подписывают счет-фактуру директор и главбух или другие работники, уполномоченные приказом или доверенностью (п. 6 ст. 169 НК РФ).

Получив от продавца правильно составленный счет-фактуру, в котором нет ошибок, препятствующих налоговикам точно определить продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю, последний будет вправе принять указанную в счете-фактуре сумму НДС к вычету или включить налог в стоимость приобретенных товаров, работ, услуг (п. 2 ст. 169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).

Если покупатель получил от продавца счет-фактуру, составленную с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.