Во что вложить небольшие деньги

Начальный капитал: куда можно вложить сумму до 3000 руб.

Чтобы начать инвестировать, нужны деньги, иначе доход от вложений будет просто не ощутим. Автор книги «Как мыслят богачи», американец Стив Сиболд считает это утверждение в корне неверным. «Бедные люди предпочитают копить, богатые — зарабатывать и брать на себя риски», — пишет он. По его мнению, нужно инвестировать, чтобы стать богатым, а не наоборот: вначале стать богатым, чтобы потом инвестировать.

С этим, в общем, соглашаются и опрошенные РБК финансовые консультанты. «Смысл инвестировать есть всегда», — уверена совладелица компании «Личный капитал» Юлия Сахаровская. Главное — соблюдать несколько правил. Первое из них — вкладывать деньги регулярно, пусть и небольшими суммами. Сахаровская советует сконцентрироваться не на сумме этого регулярного платежа, а на цели: «10 тыс. руб. ежемесячно — это 120 тыс. руб. в год».

По словам гендиректора компании «Персональный советник» Натальи Смирновой, «грошовые» инвестиции могут принести реальную пользу молодым людям чуть старше 20 лет. «Накопленных таким образом за 10 лет денег хватит для оплаты обучения ребенка, покупки квартиры в регионах или в Подмосковье», — говорит она. Еще одна целевая категория — люди от 40 лет, которые таким образом могут обеспечить себе прибавку к пенсии.

Одно из правил, говорят оба консультанта, заключается в том, чтобы переходить к инвестициям после того, как сформирован резервный фонд — сумма, покрывающая трехмесячные расходы семьи. В противном случае вы можете оказаться в ситуации, когда деньги нужны срочно, а быстро вывести их вы не можете, объясняет Сахаровская.

Консультанты советуют начинать инвестировать с паевых инвестиционных фондов, забытых частными инвесторами еще шесть лет назад, после кризиса 2008 года. Еще один из вариантов — российские акции, в том числе с использованием индивидуальных инвестсчетов (ИИС). Тут все зависит от брокера, но у многих крупных брокеров для открытия счета хватит 1–5 тыс. руб., добавляет Сахаровская. Смирнова советует начинать с акций, входящих в индекс ММВБ.

За последний год, например, акции Сбербанка могли принести 45,7% дохода. Для сравнения: рублевый депозит в крупнейших банках принес бы 10,07% — такова была максимальная ставка в десяти крупнейших банках по размеру вкладов, по данным ЦБ, в ноябре 2014 года.

Если вы готовы инвестировать более активно (проверять состояние счета хотя бы раз в месяц), можно составить более разнообразный портфель: например, из нескольких сырьевых и секторальных ПИФов, добавляет Смирнова. После того как сумма достигнет 300 тыс. руб., можно начать диверсифицировать свои сбережения по странам. Самый простой способ, по мнению Сахаровской, — покупка ETF (биржевых фондов).

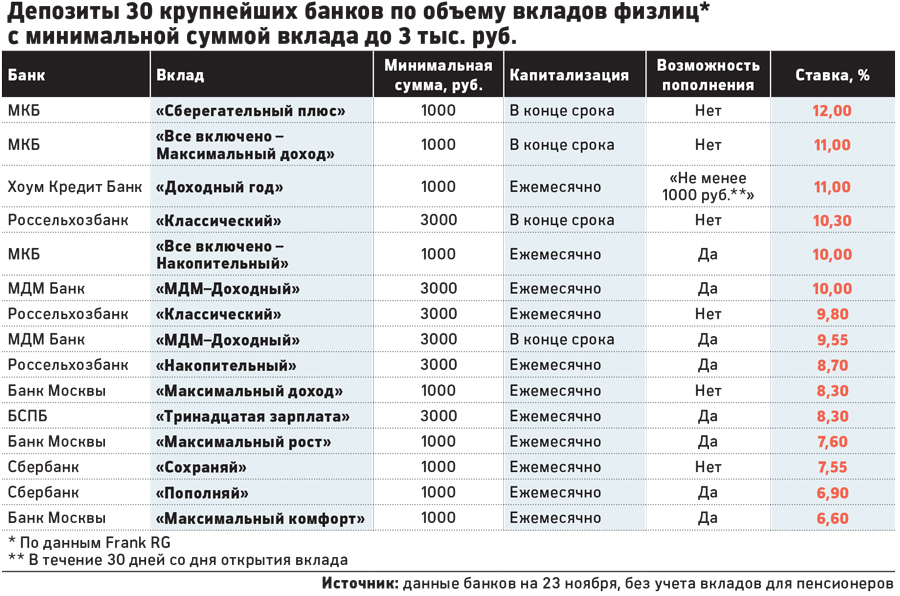

Мы отобрали предложения, доступные частным инвесторам с минимальной суммой инвестиций до 3000 руб.

Вклады

Самый простой и понятный финансовый инструмент не принесет высокой доходности. По подсчетам РБК, средняя ставка по годовым депозитам в рублях составляет сегодня 9,98%, в долларах — 2,45%, в евро — 1,87%. Возможности инвесторов, которые располагают лишь несколькими тысячами рублей, ограничены. Из 30 крупнейших банков по объемам привлечения средств физлиц вклады с порогом входа 3000 руб. и ниже предлагают лишь семь кредитных организаций.

Однако даже среди них можно найти выгодные варианты. Самую высокую ставку по вкладам от 1000 руб. дает МКБ — 12% годовых. Однако у этого депозита есть существенный минус: его нельзя пополнять. Разместив на таком вкладе минимальную сумму — 1000 руб., — за год можно было бы заработать лишь 120 руб. Лучший по тем же параметрам пополняемый вклад также предлагает МКБ, правда, ставка здесь чуть ниже — 10% годовых. Если каждый месяц увеличивать сумму этого вклада на 1000 руб, то к концу года можно получить 12 674 руб., из них 674 руб. — процентный доход.

С одной стороны, размещать на депозите крошечные суммы бессмысленно: за счет ставки вы заработаете около 100 руб. за год, говорит аналитик ИК «Совлинк» Ольга Беленькая. В то же время если вы будете регулярно пополнять этот вклад, за год можно накопить небольшую сумму: не за счет процентов, а за счет того, что вы не будете тратить деньги, считает она. Еще один аргумент в пользу «грошового» вклада — возможность зафиксировать достаточно высокую ставку: до конца года доходность по вкладам снизится на 0,5 п.п., а к ноябрю следующего года она может упасть на 1–1,3 п.п. от нынешнего уровня, добавила Беленькая.

Акции

Из 50 акций, входящих в индекс ММВБ, 31 ценную бумагу можно приобрести за сумму до 3000 руб. Минимальная стоимость вложения в акции одного эмитента зависит от их числа в лоте на биржевых торгах и котировок акций (см. таблицу). По мнению ведущего инвестиционного консультанта ФГ БКС Сергея Скоробогатова, если покупать их небольшими порциями ежемесячно, через какое-то время может набраться достаточно приличный портфель ценных бумаг. К тому же регулярные инвестиции снижают зависимость стоимости портфеля от колебаний рынка.

«Обычно ограничений на сумму открытия счета нет, инвестор может отрыть брокерский счет, внести туда три тысячи и купить акции с голоса, позвонив по телефону трейдеру, — отмечает Скоробогатов. — Для самостоятельной торговли через систему Quik необходимо внести 30 тыс. руб.».

Директор инвестиционного департамента УК «Атон-менеджмент» Евгений Малыхин обращает внимание на недостатки таких минимальных инвестиций. «Существуют транзакционные издержки, и я думаю, что на суммах до трех тысяч компенсировать их невозможно, — говорит эксперт. — Фондовый рынок — это достаточно серьезная вещь, за инвестициями надо следить». По его словам, на небольших суммах можно получить первый опыт торговли, но с точки зрения экономического эффекта это абсолютно бессмысленное занятие. Тут самое время вспомнить слова Стива Сиболда и посмотреть таблицу.

ПИФы

Если следить за инвестициями нет времени или желания, на помощь инвесторам могут прийти ПИФы. Обычно они ограничивают минимальную стоимость инвестиций в 15–30 тыс. руб. Среди фондов со стоимостью чистых активов более 100 млн руб. мы нашли 11 ПИФов четырех УК, которые доступны для инвесторов с начальным капиталом до 3000 руб.

«Мы ориентируемся на розничный сегмент, в том числе на людей с небольшим уровнем дохода», — рассказывает Дмитрий Гурков, начальник отдела маркетинга одной из таких компаний — «Управление сбережениями» (входит в группу «Росгосстраха»). При этом средний портфель клиента УК превышает 500 тыс. руб., уверяет Гурков: людей, интересующихся вложениями мелких сумм все же не так много. «За счет этого наши издержки на небольших суммах нивелируются», — объясняет он.

Как и со всеми другими инструментами, копеечные инвестиции в ПИФы должны быть регулярными. «Если приобретать их каждый месяц небольшими суммами, то эффект может быть даже больше, чем от разового вложения более крупной суммы денег, говорит Скоробогатов из БКС. По его словам, для управляющего фондом большое количество мелких клиентов — даже лучше. Когда приходит один клиент с крупной суммой, это достаточно высокий риск для фонда: если он уйдет, фонду придется непросто, говорит он.

Золото

Это не лучший инструмент для вложений небольших сумм денег, считает начальник отдела операций с драгметаллами Ланта-банка Ирина Лозинская. По ее словам, цена одного грамма этого металла составляет примерно 2300 руб.

«Но купить монету или слиток на 1 грамм сложно — таких предложений у банков очень мало», — добавляет начальник управления операций с драгметаллами банка «Открытие» Елена Родинкова. У покупки слитков есть еще один минус: они облагаются НДС (18%). Оптимальным вариантом инвестиций является покупка инвестиционных монет «Георгий Победоносец», но они стоят около 19 тыс. руб., говорит Лозинская.

Поэтому здесь вариант для начинающего инвестора один — обезличенные металлические счета (ОМС), заключает Родинкова. Например, в Сбербанке ОМС можно открыть на любую сумму, операции с золотом банк проводит с точностью до 0,1 грамма.

Куда выгодно вложить деньги, даже если их совсем немного

Объяснения экспертов для начинающих инвесторов.

Можно ли инвестировать, если у вас мало денег

Допустим, у вас появились свободные 30, 20 или даже 10 тысяч и вы хотите их выгодно вложить. Возникает логичный вопрос, куда и можно ли вообще это сделать. Не все опции инвестирования доступны с такими суммами. Например, очевидно, что вложиться в недвижимость и сдавать её в аренду не выйдет. Однако это не значит, что с идеей стоит попрощаться.

Такие суммы называют микроинвестициями или наноинвестициями. Отношение к ним финансовых институтов крайне скептическое. И зря, потому что нередко с таких сумм и начинается путь великих инвесторов.

Вложив 10 тысяч и остановившись на этом, вы вряд ли разбогатеете. Но если это станет только началом формирования вашего инвестиционного портфеля, шансы на успех определённо есть.

Куда вложить деньги

Банковский вклад

Самый очевидный способ. Особенно удачным его, впрочем, не назовёшь. Средняя ставка при сроке от года до трёх составляет Сведения по вкладам (депозитам) физических лиц и нефинансовых организаций в рублях, долларах США и евро 5,83%.

Стоит иметь вклады в виду, если вы не хотите ни в чём разбираться и при этом не готовы к риску.

Облигации

Классические облигации — относительно простой финансовый инструмент с фиксированной доходностью. Их смысл заключается в следующем: компания (или государство в случае облигаций федерального займа) берёт у вас деньги в долг. Взамен она обязуется платить процентные отчисления от этой суммы, а также вернуть номинал облигации — тело займа — в конце срока, на который вы договаривались.

В большинстве случаев одна облигация стоит 1 тысячу рублей. И даже на 10 тысяч можно составить небольшой инвестиционный портфель, состоящий из 10 эмитентов. Понятно, что доход будет мизерный. Но зато инвестор приобретёт опыт управления личным капиталом. В среднем доходность от вложений в облигации российских эмитентов колеблется от 7 до 12% годовых.

Акции

Ценные бумаги разных компаний стоят по‑разному, так что достаточно небольшой суммы, чтобы стать акционером. Получать прибыль можно несколькими способами.

За счёт дивидендов

Если компания закончила год с прибылью, её часть она распределяет между акционерами. Какую именно и каким будет размер выплат каждому — решается на общем собрании держателей ценных бумаг. Если купить акции крупной компании со стабильным финансовым результатом, можно ежегодно получать некоторую сумму. Например, по итогам 2018 года «Газпром» Дивиденды выплачивал 16,61 рубля на одну акцию, Сбербанк История дивидендных выплат — 16 рублей.

Чтобы сделать правильный выбор, стоит изучить дивидендную политику компании за предыдущие годы. Скажем, держателям обычных акций могут ничего и не выплачивать. В этом случае стоит купить привилегированные, они имеют приоритет при распределении прибыли.

За счёт изменения цены на акции

Стоимость ценных бумаг нестабильна. Можно купить их сегодня по одной цене, а через год, пять, десять лет продать значительно дороже. Разница и будет вашим доходом.

Вот вам красивый пример. В начале 2019 года акция Apple стоила в районе 150 долларов, сегодня — 314. Это сумасшедший рост — 107%, тогда как обычно считается хорошим результатом, когда он выше 3%. Есть абсолютные рекордсмены, одним из них является Netflix. Пять лет назад одна акция компании стоила в районе 50 долларов. Сейчас — больше 300.

Здесь важно тщательно подойти к выбору компаний, акции которых вы покупаете, посмотреть на динамику стоимости ценных бумаг, учесть разные факторы, которые могут на неё повлиять. В общем, процесс не из простых, но и не ядерная физика.

Если у вас есть небольшая сумма, потеря которой не разобьёт вам сердце, то можно поучиться разбираться в акциях именно на ней. Хотя, возможно, вы сразу всё сделаете правильно. Причём не стоит зацикливаться на ценных бумагах зарубежных компаний, рассмотрите все варианты.

Отечественный рынок акций отличают быстрые темпы роста. Достаточно сказать, что за 2019 год индекс Московской биржи, который рассчитывается по 50 наиболее ликвидным акциям отечественных эмитентов, увеличился на 28,55%. Это лишь средний темп прироста, акции некоторых компаний значительно опережают основной коэффициент развития российского фондового рынка.

Важно не путать покупку акций со ставками на их курс. В первом случае вы владеете ценными бумагами. Во втором — играете в азартную игру, пытаясь угадать изменение их курса. И шансы выиграть не так высоки.

ETF‑фонд

Если не знаете, какие акции выбрать, можно вложиться в ETF‑фонд. У него уже есть портфель ценных бумаг, и, инвестируя в него, вы приобретаете долю этого портфеля. При этом вам не нужно самостоятельно отбирать акции, это уже сделали за вас.

Паевой инвестиционный фонд — это форма коллективных инвестиций. Вкладчики объединяют свои деньги, а управляющая компания распоряжается ими для получения дохода. Входной порог маленький, купить и продать паи вы можете в любой рабочий день.

ETF и ПИФ концептуально похожи. Но паи доступны к покупке и без брокерского или индивидуального инвестиционного счёта, что несколько упрощает процесс.

ПИФы выгодны тем, что там есть люди, которые принимают решения за вас. Но в этом же и минус: всё зависит от их компетенций. И вы подвержены внешним факторам риска. Застраховать себя от колебаний рынка вы никак не можете, это вопросы макроэкономики.

Краудлендинг

Это альтернативный вид инвестирования через онлайн‑платформы, когда вы даёте деньги в долг бизнесу или другому физическому лицу.

Российский краудлендинг интенсивно развивается: сейчас в реестре Операторы инвестиционных платформ ЦБ больше 20 площадок, готовятся к выходу на рынок ещё около 10. По итогам 2018 года объём выданных займов составил более 16 миллиардов рублей.

Порог входа здесь достаточно низкий — от 5 тысяч рублей. Инвестор может сам предложить в проект сумму и процентную ставку, которые считает необходимыми. Например, если у вас есть свободные 50 тысяч рублей, не обязательно инвестировать всю сумму в один проект, гораздо выгоднее и безопаснее разделить её на пять проектов по 10 тысяч рублей.

Краудлендинговая площадка со своей стороны оценивает вероятность провала проекта. Так что можно ориентироваться и на этот показатель. В целом здесь действуют те же правила, что и для любой области инвестирования: чем выше доходность, тем выше риски.

Если вам предлагают доходность выше 30% годовых – это серьёзный повод задуматься. Маржинальность бизнеса компании, которая берет заём под такой процент, просто невозможна. И если заёмщик принимает ставку под такой процент, в большинстве случаев он уйдёт в длительную просрочку или дефолт.

Это не говоря о том, что такая платформа сама может быть мошеннической. Зайдите на сайт, посмотрите описание компании, состав руководителей, изучите их репутацию, почитайте отзывы на сторонних площадках.

Что стоит помнить, если начинаете инвестировать

Правил несколько, и они очень простые.

- Вкладывать деньги стоит только в понятные для вас механизмы. Если вы не можете разобраться в том, что происходит с вашими накоплениями и за счёт чего формируется прибыль (или убыток — зависит от везения), лучше не рисковать.

- Чем выше заявленная доходность, тем выше риски.

- Очень высокая доходность — это всегда повод для сомнения. Чаще всего так действуют обманщики.

- Если вы планируете спросить у специалиста, куда вложить деньги, помните: сейчас рекомендации по инвестированию могут Федеральный закон от 22.04.1996 N 39‑ФЗ давать только инвестиционные советники. От прочих их отличает лицензия Центробанка и ответственность за ненадлежащее исполнение обязанностей. Реестр инвестиционных советников можно найти на сайте ЦБ.

- Важно не ставить все деньги на одну финансовую высокорисковую лошадку. Лучше разделить их и вложить разными способами. Если один из них не сработает, у вас всегда останется надежда на другие.

Куда выгодно инвестировать новичку небольшую сумму — 6 проверенных способов

Вы каждое утро ходите на работу, изо дня в день, из года в год. И вся ваша жизнь скорее напоминает день сурка. Каждый день похож на предыдущий. Все ваши доходы, полученные на работе вы благополучно тратите на жизнь. В итоге получается замкнутый круг. А что же дальше? — думаете вы. Нужно менять что-то в этой жизни. Одним из способов разорвать сложившуюся ситуацию, является инвестирование.

Ведь что такое инвестирование?

Инвестиции — это вложение денег сегодня, с целью получения их завтра, но в большем количестве. Или получение постоянного пассивного дохода, от однажды инвестированных средств.

Конечно, сразу не получиться найти большую сумму. Большинство инвесторов начинают с весьма скромных сумм, которые получается откладывать с зарплаты. Здесь главное это постоянство и время. В совокупности с этими параметрами любой, даже незначительный капитал может вырасти в довольно приличную сумму, позволяющую получать своему владельцу весьма неплохой доход, который будет превышать ваши текущие доходы. Обратите внимание, что это будет полностью пассивный доход, формируемый практически без вашего участия.

Перед начинающими инвесторами встает множество вопросов, главным из которых является куда же можно инвестировать. Особенно, если речь идет о совсем небольшой суммы денег. Именно ограничение на объем инвестированных средств наносит свои коррективы на возможные вложения. Но тем не менее, даже с небольшими деньгами существует множество способов заработать и приумножить свои кровные.

6 способов куда можно вложить деньги новичку

Инвестирование в банковские депозиты

Банковские депозиты или вклады, самый простой и самый надежный вид инвестирования. Открывая вклад в банке, вы заранее будете знать. какой доход вы получите в конце срока. И самое главное, ГАРАНТИРОВАННЫЙ ДОХОД. Депозиты являются практически единственным финансовым инструментом, доходность по которому известна заранее. Другие вложения такой гарантии не несут. В них вы можете как заработать, так и потерять. Также не стоит забывать, что сохранность вкладов гарантируется государством (на сумму в 1,4 млн. рублей). Если сумма превышает этот порог, то лучше открыть несколько вкладов в разных банках.

Банковские депозиты используются в основном как средство первоначального накопления капитала. При достижении определенного уровня средств на счету, инвестору становятся доступны другие возможности инвестирования. Почему? Ответ довольно простой — очень низкая доходность. Обычно ставки по вкладам находятся в пределах уровня инфляции. Поэтому разбогатеть на инвестициях в депозиты вряд ли получится.

Валютные вклады

В условиях непростой экономической ситуации в стране, валютные вклады опять стали набирать популярность. Рубль стремительно теряет свои позиции по сравнению с другими финансовыми платежными системами. И чтобы хоть как то сохранить свои сбережения, используются вклады в иностранной валюте. И хотя доходность по таким вкладам достаточно скромная, в районе 2-5% годовых, реальный заработок может превышать текущую доходность в несколько раз. Из-за ослабления рубля и соответственно укрепления валюты.

В условиях непростой экономической ситуации в стране, валютные вклады опять стали набирать популярность. Рубль стремительно теряет свои позиции по сравнению с другими финансовыми платежными системами. И чтобы хоть как то сохранить свои сбережения, используются вклады в иностранной валюте. И хотя доходность по таким вкладам достаточно скромная, в районе 2-5% годовых, реальный заработок может превышать текущую доходность в несколько раз. Из-за ослабления рубля и соответственно укрепления валюты.

Именно валютные вклады были самыми доходными за последние 5 лет, среди основных видов инвестиций. Те, кто открыли подобные вклады несколько лет назад заработали уже более 230% прибыли. Для сравнение простые рублевые депозиты за тот же срок показали доходность в размере 83%.

Инвестиции в ПИФЫ

Пик популярности ПИФов среди населения пришелся на 2006-2007 года, когда почти все фонды показывали просто сумасшедшую доходность в районе 80-100% годовых. Но кризис 2008 года несколько урезонил аппетиты среди инвесторов. В следующие 2 года почти все ПИФЫ показывали отрицательную доходность. И началась паника, инвесторы срочно стали выводить деньги.

Пик популярности ПИФов среди населения пришелся на 2006-2007 года, когда почти все фонды показывали просто сумасшедшую доходность в районе 80-100% годовых. Но кризис 2008 года несколько урезонил аппетиты среди инвесторов. В следующие 2 года почти все ПИФЫ показывали отрицательную доходность. И началась паника, инвесторы срочно стали выводить деньги.

Но те, кто не испугался, не подвергся всеобщей паники, да еще и дополнительно вложился в этот непростой период заработали очень неплохие деньги. В течение следующих 3 лет общая доходность таких инвесторов составила порядка 150-200% прибыли и даже выше.

Самым главным условием инвестиций в ПИФы является долгосрочная стратегия, по принципу «купи и держи».

Вложения в ПИФы — это самый простой способ инвестирования в фондовый рынок. От инвестора не требуется никаких знаний, опыта, обладания крупными суммами. Все что от вас нужно — минимальная сумма денег (обычно от 5 тысяч) и выбор фонда. Далее всю работу за вас сделают профессионалы, которые ориентируются в финансовых рынках, как акула в море.

Главных достоинством также является возможность за относительно небольшие деньги стать инвестором практически во всей отраслях экономики, по всему миру. Это существенно обезопасит ваши вложения от возможных убытков, в случае непредвиденных ситуаций, которые могут случаться с той или иной компанией. За счет того, что доля каждой компании в общих ваших вложений будет весь незначительной, вы даже не почувствуете каких-либо негативных последствий.

Вообще ПИФов очень много, они различаются по видам, по источникам получения дохода и прочее.

Новичкам рекомендуется инвестировать свои деньги в индексные ПИФы. По статистике (которой уже более 80 лет) именно индексные фонды на длительных интервалах времени показывают наибольшую доходность. Только около 5% других фондов удается обогнать их по доходности. А раз так, то с вероятностью 95% самыми прибыльными окажутся именно индексные фонды.

Инвестиции в золото, серебро

Именно в кризис подобные вложения приносили инвесторам наибольшую доходность. Драгоценные металлы выступают своего рода «тихой гаванью» для размещения капиталов.

Именно в кризис подобные вложения приносили инвесторам наибольшую доходность. Драгоценные металлы выступают своего рода «тихой гаванью» для размещения капиталов.

Стоимость золота за период кризиса с 2008 по 2010 года выросла в 3 раза.

Инвестируя деньги в золота, инвестор рассчитывает в первую очередь не о заработке, а об обеспечении сохранности части капитала, таким образом минимизирует риски.

Не будем забывать, что драгоценные металлы — вещь физическая, в отличии от денег, которые можно просто напечатать при необходимости, всегда имеет свою внутреннюю стоимость. И со временем становится все дороже и дороже. Источники добычи иссякают, добывать становится все тяжелее (и дороже). Дополнительно на изменение стоимости в сторону роста напрямую влияет инфляции. Так как деньги с каждым теряют в весе, золото (серебро и прочие) напротив только растет в цене.

Куда инвестировать в золото новичку? Самый простой и самый выгодный способ — это открытие обезличенных металлических счетов (ОМС).

- возможность инвестирования небольших сумм

- освобождение от уплаты налогов

- не нужно хранить дома, подвергая рискам кражи

- можно покупать-продавать частями, в случае необходимости

Другие возможные способы вложений в золото (покупка слитков, золотых монет) — как раз обладают теми недостатками, которые являются достоинствами у ОМС.

Инвестиции в облигации

Облигации — это долговая расписка, которая гарантирует выплату определенной прибыли (купонного дохода) на протяжении определенного срока. У облигаций много общего с банковскими вкладами. Вы заранее знаете на какой срок вы вкладываете деньги (покупаете облигации) и какой доход вы получите.

Облигации — это долговая расписка, которая гарантирует выплату определенной прибыли (купонного дохода) на протяжении определенного срока. У облигаций много общего с банковскими вкладами. Вы заранее знаете на какой срок вы вкладываете деньги (покупаете облигации) и какой доход вы получите.

Но облигации обладают гораздо более широкими возможностями и преимуществами перед депозитами:

- облигации более надежны, так как возврат средств гарантирует государство (при покупке ОФЗ, муниципальных облигаций). А риск дефолта государства на порядок ниже, чем банкротство отдельно взятого банка

- у облигаций более повышенная доходность по сравнению с вкладами, примерно на 30-40%

- возможность зафиксировать доход на долгие годы, путем покупки долгосрочных облигаций. Допустим, сейчас на рынке вы можете приобрести 10-летние облигации с фиксированной доходностью в 14% годовых. В каком банке вы сможете открыть вклад по таким процентам, да еще и на такой длинный срок?

- ликвидность. Что подразумевается под этим словом? Возможность продать облигации в любой момент по справедливой цене, БЕЗ ПОТЕРИ НАКОПЛЕННОГО ДОХОДА. Дело в том, что доход по облигациям начисляется ежедневно и закладывается в ее стоимость. Поэтому, даже продержав ее всего неделю, вы все равно получите определенную прибыль. В случае досрочного расторжения банковского вклада раньше срока, вы потеряете все начисленные проценты.

- доход полученные от государственных облигаций не облагается налогом. В банках вам придется заплатить 13% за превышение ставки рефинансирования.

Инвестиции в акции

За счет чего может формироваться прибыль от покупки акций?

За счет роста стоимости акций самих компаний, так и за счет выплаты части прибыли в виде дивидендов. Это наиболее прибыльный и эффективный способ вложения денег. Практика показывает, что фондовый рынок на длительных интервалах времени всегда растет, темпами намного опережающими инфляцию.

За счет роста стоимости акций самих компаний, так и за счет выплаты части прибыли в виде дивидендов. Это наиболее прибыльный и эффективный способ вложения денег. Практика показывает, что фондовый рынок на длительных интервалах времени всегда растет, темпами намного опережающими инфляцию.

Для того чтобы правильно инвестировать в акции нужно обладать определенными знаниями и опытом. Новичкам, если нет ни того ни другого, совет — покупайте дивидендные акции. Так вы гарантированно будете получать прибыль от своих вложений. Да и стоимость именно дивидендных акций будет постепенно повышаться, так как именно они являются особенно привлекательными для инвесторов, как постоянный генератор пассивного дохода.

В заключение

Конечно список, куда выгодно инвестировать новичкам далеко не полный. Вариантов вложений достаточно много, но мы исходили именно от возможностей начинающих инвесторов, а именно отсутствие опыта и солидных сумм, необходимых для инвестиций.

Рост прибыли от вложений можно сравнить с эволюцией человечества. Сначала было 2 человека (Адам и Ева), затем люди плодились и размножались, и теперь на земле проживает более 7 миллиардов человек. Причем население Земли увеличилось на 1 миллиард всего за последние 30 лет.

Так с деньгами. Сначала рост будет не такой значительный, но при достижении определенной суммы, доход будет расти семимильными шагами. Здесь в правило вступают сложные проценты, когда на полученную прибыль, будет также начисляться прибыль.

Допустим, при 18% годовой доходности, ваш капитал будет удваиваться каждые 4 года (правило 72-х). Это значит, для того чтобы заработать первый миллион имея на руках 300 000 рублей, вам потребуется примерно 7 лет. А для того, чтобы заработать второй миллион — уже 4 года, на заработок 3-го миллиона вы потратите всего лишь — 2,5 года, 4-й миллион вам станет доступным за срок чуть больше года и т.д.

И это без учета того, что вы можете дополнительно вкладывать собственные средства из вашего заработка. Тогда процесс будет еще быстрее. Особенно на первых порах (правило 80/20).

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Куда вложить деньги без риска?

Возможностей вложить свои сбережения надежно и выгодно у обычного россиянина не так много. У тех, кто не является профессиональным инвестором, на выбор есть лишь несколько вариантов. Рассмотрим наиболее распространенные из них.

Банковский вклад

Это наиболее традиционный и понятный финансовый инструмент для большинства граждан, который не требует глубоких познаний в области инвестиций. Достаточно выбрать надежный банк, найти депозит с выгодной процентной ставкой на подходящий срок, внести деньги — и все.

Главное достоинство банковского депозита в том, что деньги граждан застрахованы: если вдруг с банком что-то произойдет, например у него отзовут лицензию, то государство через систему страхования вкладов вернет вкладчику деньги и проценты на общую сумму до 1,4 млн рублей. Происходит это достаточно быстро: выплаты начинаются в течение двух недель с момента наступления страхового случая.

Но есть недостаток, и он достаточно весомый. Ставки по банковским депозитам неуклонно снижаются уже несколько лет. Когда-то не проблемой было открыть трехлетний вклад под 15% и даже 19% годовых. Банки бились за деньги клиентов, они нуждались в ликвидности и предлагали вкладчикам очень привлекательную доходность.

Теперь наступили другие времена, которые многие называют «эпохой низких ставок». Банк России последовательно снижает ключевую ставку, это делает более выгодными кредиты, но, к сожалению, влияет и на доходность депозитов. Так, по данным ЦБ, в третьей декаде декабря средняя максимальная процентная ставка в крупнейших российских банках составила 6,36% годовых. 28 октября Центробанк в очередной раз снизил размер ключевой ставки с 7% до 6,5%, и буквально в первых числах ноября банки стали объявлять о снижении доходности по своим депозитам. В частности, Сбербанк: теперь максимальная ставка в линейке его вкладов составляет 4,65% годовых.

Банк России регулярно дает понять, что намерен и дальше снижать размер ключевой ставки. Поэтому надеяться на хорошую доходность по банковским депозитам пока, увы, не стоит.

Акции

Этот инвестиционный инструмент уже несколько сложнее. Акции компаний обращаются на фондовых биржах в Лондоне, США, России. Но напрямую выйти на биржу, чтобы покупать и продавать бумаги, частное лицо не может: ему потребуется посредник — брокер. Это может быть брокерская компания или крупный банк. Надо прийти к этому посреднику, заключить с ним соответствующий договор, открыть брокерский счет, внести на него деньги, и только тогда можно приступить к инвестированию в акции. Делать это можно по телефону, указывая брокеру, какие акции вы хотели бы купить или продать, либо через специальный торговый терминал. Сейчас многие брокеры и банки дают возможность частным лицам покупать и продавать акции через мобильные приложения. Здесь важно помнить о неизбежных расходах: брокеры за свои услуги берут комиссию.

Но самое, пожалуй, важное — это то, что рыночные цены акций, котировки, нестабильны и непредсказуемы. Они зависят, как принято считать, от представлений инвесторов о реальной стоимости компании. На котировки влияет множество факторов, среди которых прибыль и репутация компании, соотношение доходности и надежности компании, отраслевые и даже государственные экономические новости, а также глобальные мировые новости и события.

Конечно, есть немало примеров того, что вложения в акции могут принести очень высокую доходность. Например, акции Facebook за последний год прибавили в цене более 27%, и это даже очень неплохо. Но немало примеров и сокрушительных провалов: достаточно вспомнить недавнюю историю с бумагами «Яндекса», которые обвалились на 20%.

В общем, чтобы зарабатывать на акциях, нужно быть очень «продвинутым» инвестором, всегда держать руку на пульсе, быть готовым вовремя среагировать, а также понимать, что от потери денег не застрахован никто.

Золото

Во все времена золото считалось символом богатства и процветания. Сегодня для частных лиц есть несколько возможностей вложить свои деньги в золото. Например, в банке можно купить настоящие золотые слитки, это довольно просто. Но возникает вопрос, как хранить это богатство: надо будет либо арендовать сейфовую ячейку, либо рисковать, держа его дома.

Но это даже не самое главное. Глобально цена на золото, конечно, растет. Так, за последние десять лет учетная цена Центробанка за грамм благородного металла увеличилась более чем в 3 раза и сейчас превышает 3 тыс. рублей. Но если говорить о значительно меньших временных диапазонах, например от года до трех лет, она может колебаться и даже падать — также в связи с мировыми экономическими трендами. С учетом того, что разница в цене продажи и покупки банками золота и монет достаточно ощутимая, а продавать золото, может так случиться, вам будет необходимо в момент спада цены, есть риск недополучить доход или даже потерять часть своих средств.

Также банки предлагают обезличенные металлические счета (ОМС) — специальные счета, обеспеченные драгметаллами. Вы приобретаете в банке золото, открываете такой счет, но благородный металл на руки не получаете, он остается в банке. Ваши деньги находятся на этом счете, доходность зависит от рыночных котировок. Проценты по таким счетам банк не начисляет, и — важно! — такие счета не подпадают под действие закона о страховании вкладов. То есть, если у банка отзовут лицензию, деньги эти вам не вернут.

В общем, инвестировать в золото, в принципе, можно, но это должны быть очень долгосрочные вложения, буквально на десятки лет.

«Народные» облигации

Два года назад в России появился простой и интересный инвестиционный инструмент для обычных граждан — это облигации федерального займа , или ОФЗ-н. Поскольку предназначены они были именно для широкого круга инвесторов, их тут же прозвали «народными» облигациями. Такие облигации для населения выпускает государство в лице Минфина. Было размещено уже три выпуска ОФЗ-н на общую сумму 70 млрд рублей, эти облигации пользовались большим спросом. В сентябре 2019 года Минфин разместил четвертый выпуск ОФЗ-н — на 15 млрд рублей.

Суть этого инструмента в том, что покупатель облигаций дает государству деньги в долг. Государство выплачивает ему проценты, а в конце срока обращения возвращает полную стоимость. Купить ОФЗ-н можно в любом из четырех уполномоченных банков (Сбербанк, ВТБ, Почта Банк и ПСБ) как в отделении, так и онлайн — через мобильное приложение.

Номинал одной облигации составляет 1 тыс. рублей, срок обращения — три года. Купить ОФЗ-н можно минимум на 10 тыс. рублей, максимум — на 15 млн. В течение трех лет каждые шесть месяцев покупатель облигации получает доход (купон). Доходность купона составляет от 6,5% до 7,35% годовых, она увеличивается в течение периода владения облигацией.

Конечно, эта доходность уже сейчас значительно выше, чем ставки по вкладам, которые и дальше будут снижаться. И самое главное — это фиксированная доходность, она не зависит от мировых рыночных катаклизмов, как цена акций или золота. Кроме того, государство гарантирует возврат всех вложенных в «народные» облигации денег, а по банковским депозитам можно рассчитывать лишь на страховку до 1,4 млн рублей.

Размещая четвертый выпуск ОФЗ-н, Минфин внес много новшеств, которые сделали приобретение облигаций удобнее и выгоднее для граждан. Так, число уполномоченных банков-агентов, где можно купить облигации, увеличилось с двух до четырех. Также теперь банки не берут никаких комиссий, продавая или покупая облигации, раньше комиссия составляла от 0,5% до 1,5%. Появилась возможность покупки ОФЗ-н через Интернет: если вы являетесь клиентом одного из уполномоченных банков, то можно это сделать через мобильное приложение.

«Народные» облигации можно продать в любой момент в уполномоченном банке-агенте. При этом, если они были у вас более года, государство выплатит накопленный купонный доход, который начисляется ежедневно. Но максимальную выгоду получит, конечно, тот, кто будет держать ОФЗ-н у себя все три года, до момента полного погашения. Причем с дохода от «народных» облигаций не нужно будет платить налог. Кроме того, их можно передать по наследству. Интересно также то, что банки могут рассматривать ОФЗ-н в качестве залога, то есть при наличии соответствующих программ кредитования под них можно взять кредит на выгодных условиях.

На сегодняшний день «народные» облигации являются оптимальным инвестиционным инструментом для любого, кто не хочет рисковать своими накоплениями, получить доход выше, чем дают банки, и не имеет возможности постоянно и круглосуточно следить за рыночными котировками акций или драгметаллов.

Более подробную информацию об ОФЗ-н можно получить здесь .