Денежный мультипликатор равен

Денежный мультипликатор

- Финансовая система

- Финансы и их функции

- Необходимость финансов

- Финансовый рынок

- Банковская карта

- Ссудный капитал

Понятие денежного мультипликатора

Денежная эмиссия в условиях развитого рынка и кредитно-банковской системы подвержена эффекту денежного мультипликатора, т. е. увеличению денег в ритме действия определенного коэффициента.

При банковской эмиссии могут возникнуть ситуации большого роста денежной массы по сравнению с ее первоначальным увеличением (первичной эмиссией). Например, центральный банк покупает на 10 тыс. руб. ценных бумаг и, расплачиваясь с их продавцом, выпускает на эту сумму деньги (банкноты). Продавец же может положить полученные деньги на свой счет в коммерческий банк, который в связи с увеличением своих активов в свою очередь может выдать кредитов на 10 тыс. руб., осуществляя тем самым новую кредитную эмиссию и увеличивая денежную массу. Возможны и последующие этапы перемещения денег и их соответствующего увеличения. Такой эффект получил название денежного мультипликатора. В нашем примере его можно записать следующим образом:

и окончательная формула записи денежного мультипликатора в нашем случае

Поскольку значение первоначально эмитированной денежной массы — величина не постоянная, а переменная, то в общем виде формула денежного мультипликатора выглядит следующим образом:

K = Э / (1 — k)

- Э — первичная эмиссия;

- k — денежный мультипликатор.

Денежный мульпликатор

Для управления денежной массой рассчитывается показатель денежного мультипликатора.

Центральный банк регулирует величину денежного мультипликатора через механизм обязательных резервов коммерческих банков в центральном.

Величина денежного мультипликатора колеблется во времени и в пространстве (она различна в различных странах). В развитых странах величина денежного мультипликатора может превышать в 2-3 раза величину первоначальной эмиссии. В процессе регулирования центральным банком размера денежного мультипликатора (k) возникает понятие денежной базы, в основе которой лежат наличные деньги как самые ликвидные и депозиты коммерческих банков (обязательные) в центральном банке.

Денежная база = М + денежные средства в обязательных резервах (в ЦБ РФ) + денежные средства коммерческих банков на корреспондентских счетах ЦБ РФ.

Денежная база показывает, какой величиной денежной массы могут оперировать Центральный банк.

Денежная масса = Денежная база * Денежный мультипликатор

Следовательно, Денежный мультипликатор = М2 (денежная масса) / Денежная база.

Между величиной обязательных резервов коммерческих банков в центральном и величиной денежного мультипликатора существует обратно пропорциональная зависимость.

Чем выше норма обязательных резервов коммерческих банков в центральном, тем ниже величина денежного мультипликатора.

Если денежный мультипликатор высокий, происходит увеличение безналичного оборота по сравнению с наличным, так как рост денежного мультипликатора всегда зависит от роста наличных денег и остатка на корреспондентских счетах в ЦБ РФ.

Сущность и механизм банковской мультипликации и его роль в регулировании денежного оборота

Механизм эмиссии денег по-разному осуществляется в странах с командно-распределительной и рыночной экономикой. В первом случае эмиссия денег происходит на основе директивных планов. Во втором случае существует двухуровневая банковская система в виде центрального и коммерческих банков. Здесь механизм эмиссии строится на основе банковской (кредитной, депозитной) мультипликации.

Центральный банк, управляя механизмом мультипликации, расширяет или ссужает эмиссионные возможности коммерческих банков.

В экономической науке мультипликатор означает коэффициент изменения совокупного выпуска на одну денежную единицу прироста совокупного спроса. Под денежной мультипликацией понимается процесс эмиссии платежных средств участниками хозяйственного оборота при возрастании денежной базы (денег центрального банка) на одну денежную единицу.

Денежный мультипликатор — это числовой коэффициент, показывающий, во сколько раз возрастет либо сократится денежное предложение в результате увеличения либо сокращения вкладов в кредитно-денежную систему на одну денежную единицу, и определяемый как отношение денежной массы (агрегат ) к узкой денежной базе.

Денежная база (в узком смысле) включает наличные деньги в обращении вне Центрального банка РФ и обязательные резервы кредитных организаций по привлеченным средствам в национальной валюте. В широком смысле денежная база включает наличные деньги в обращении вне Центрального банка РФ. обязательные резервы кредитных организаций по привлеченным средствам в национальной и иностранной валютах, средства кредитных организаций на корреспондентских и депозитных счетах в Банке России, обязательства его по обратному выкупу ценных бумаг и облигациям Банка России, а также средства резервирования по валютным операциям, внесенные в Банк России.

Коэффициент денежной мультипликации можно представить следующим образом:

- — отношение наличных денег небанковского сектора экономики к общему объему депозитов банковской системы;

- — норма обязательного резервирования денежных средств кредитных организаций в центральном банке;

- — отношение избыточных (свободных) резервов банков к общему объему депозитов банковской системы.

Банковский мультипликатор

В современной экономической литературе кроме понятия денежного мультипликатора дается понятие банковского мультипликатора, содержательно и функционально представлен механизм банковской мультипликации.

Банковский мультипликатор — это процесс увеличения денег на депозитных счетах коммерческого банка при их движении от одного коммерческого банка к другому.

Механизм банковскою мультипликатора может быть задействован не только в случае предоставления банковских кредитов , но и тогда, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций, т.е. включается механизм банковской мультипликации. Включить этот механизм центральный банк может и тогда, когда он уменьшает норму отчислений обязательных резервов. В этом случае также увеличивается свободный резерв коммерческих банков, что приводит к увеличению кредитования и включению банковского мультипликатора.

Управление механизмом банковского мультипликатора, а следовательно, эмиссией безналичных денег осуществляется исключительно центральным банком, в то время как эмиссия производится системой коммерческих банков. Таким образом, центральный банк выполняет свою функцию денежно-кредитного регулирования путем расширения или сжатия эмиссионных возможностей коммерческих банков.

Таким образом, банковская мультипликация представляет собой процесс многократного (мультипликативного) увеличения (уменьшения) денег в качестве бессрочных депозитов в коммерческих банках в результате увеличения (уменьшения) банковских резервов при осуществлении коммерческими банками кредитно-депозитных и расчетных операций в рамках банковской системы.

Мультипликативным может быть как расширение, так и сужение денежной массы. В экономической литературе наибольшее внимание уделяется процессам многократного увеличения денег, поскольку от этого во многом зависят устойчивость денежной системы и уровень инфляции. Банковская мультипликация представляет собой комбинацию процессов депозитного и кредитного расширения. Более того, один процесс не может существовать изолированно от другого. Их связывает общая природа денег жирооборота: денег центрального банка (денег на резервном счете) и денег коммерческого банка (денег на депозитных счетах клиента). Деньги на резервном счете представляют собой обязательства цен- тратьного банка и одновременно активы коммерческого банка.

Пример. Хозяйствующий субъект, обслуживающийся в банке А, продал экспортную выручку при непосредственном участии банка на межбанковской валютной бирже на сумму 5000 руб., которая была зачислена на корреспондентский счет банка РКЦ ЦБ РФ. Банк А зачислил сумму на расчетный счет (депозит до востребования). Часть этой суммы должна быть размещена на специальном счете в виде обязательных минимальных резервов. По существующим нормативным документам норма обязательных резервов (R) составляет 2,5%; сумма резерва составит 119 руб.

Таким образом, у коммерческого банка останется 4881 руб.. которые могут быть использованы в дальней шей деятельности. Эта сумма представляет собой так называемые избыточные резервы коммерческого банка. Банк за счет этих средств может предоставить кредит другому клиенту. Второму клиенту предоставлен кредит в сумме 4881 руб., в результате чего происходит сокращение избыточного резерва с 4881 руб. до нуля при одновременном увеличении банковских депозитов на эту же сумму. Далее, клиент расплатится средствами с депозита за оборудование и перечислит всю сумму своему контрагенту в банк Б. В результате данной операции банк Б получит на свой счет в Центральном банке РФ 4881 руб. и увеличит свои резервы, затем эта сумма будет зачислена на расчетный счет клиента. Данный банк от суммы депозита сформирует резерв в сумме 122 руб. и перечислит на резервный счет в ЦБ РФ. Разницу между суммой резерва и обязательного резерва (4881-122 = 4759 руб.) банк Б трансформирует в кредит.

Таким образом, мы получаем в дополнение к уже существующим депозитам и кредитам новый депозит 48 810 руб. и кредит 4759 руб.

Следовательно, осуществляется процесс последовательного появления новых депозитов в коммерческих банках (эмиссия денег жирооборота) в результате расширения кредитов на основе многократного перемещения избыточных резервов в рамках банковской системы. В результате появления новых депозитов формируется обязательный резерв в ЦБ РФ, появляются избыточный резерв и новые кредиты.

Банковский мультипликатор представляет собой количественную оценку процесса мультипликации денег на депозитных счетах коммерческих банков.

Механизм банковской мультипликации действует постоянно и определяется с помощью коэффициентов:

1. коэффициента банковской мультипликации:

2. коэффициента изменения денежной массы:

- М2н.г. — денежная масса на начало года;

- М2к.г. — денежная масса на конец года;

- М0н.г. — наличные деньги на начало года.

Механизм банковской мультипликации может работать только в рамках двухуровневой банковской системы: центральный банк (первый уровень) управляет этим механизмом, коммерческие банки (второй уровень) заставляют его действовать автоматически, независимо от желания руководителей отдельных банков. Один банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков. В случае уменьшения нормы обязательных минимальных резервов центрального банка у коммерческих банков увеличится свободный резерв, что приведет к росту объема кредитования и включению механизма банковской мультипликации.

Из всех вложений коммерческих банков в активные операции только кредитные вложения создают новые депозиты, т.е. позволяют выполнять эмиссионную функцию банковской системы страны. Чем больше доля кредитов в ее активах, тем больше объем ее эмиссионной деятельности.

Таблица 5.1. Эмиссионная деятельность банковской системы, млн руб.

Денежный мультипликатор равен

Денежный мультипликатор(Money multiplier) – это величина множителя (коэффициента), на которую увеличивается количество денег в обращении в результате операций на монетарном рынке.

Чтобы рассмотреть мультипликативный эффект депозитов воспользуемся методом абстракции и примем во внимание следующие допущения:

§ деньги не покидают банковскую сферу и не оседают в виде наличности

§ кредитные возможности используются банками полностью

§ предложение денег определяется только поведением банковского сектора.

Однако, изучая предложение денег, следует иметь в виду, что на его величину оказывает влияние поведение домохозяйств и фирм (небанковского сектора), а также важно учесть тот факт, что коммерческие банки могут использовать свои кредитные возможности не полностью, оставляя у себя избыточные резервы, которые они не выдают в кредит. И при таких условиях изменение величины депозитов имеет мультипликативный эффект, однако его величина будет иной. Выведем формулу денежного мультипликатора.

Денежная масса (М) состоит из средств на руках у населения (наличные деньги C) и средств на текущих банковских счетах (депозиты D):

Однако центральный банк, который осуществляет контроль за предложением денег, не может непосредственно воздействовать на величину предложения денег, поскольку не он определяет величину депозитов, а может только косвенным образом влиять на их величину через изменение нормы резервных требований.

Сумма наличности (C) и резервов (R), контролируемых центральным банком, носит название денежной базы (monetary base) и обозначается Н:

Каким образом центральный банк может контролировать и регулировать денежную массу? Это оказывается возможным через регулирование величины денежной базы, поскольку денежная масса представляет собой произведение величины денежной базы на величину денежного мультипликатора.

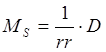

Чтобы вывести денежный мультипликатор, введем следующие понятия:

§ норма резервирования rr, которая равна отношению величины резервов к величине депозитов: rr = R/D или доле депозитов, помещенных банками в резервы. Она определяется экономической политикой банков и регулирующими их деятельность законами;

§ норма депонирования сr, которая равна отношению наличности к депозитам: сr = С/D. Она характеризует предпочтения населения в распределении денежных средств между наличными деньгами и банковскими депозитами.

Итак, денежный мультипликатор можно найти по формуле:

Мультипликатор денежной базы (Mult(ден)), — это коэффициент, который показывает, во сколько раз увеличится (сократится) денежная масса при увеличении (сокращении) денежной базы на единицу.

Как любой мультипликатор, он действует в обе стороны. Если центральный банк хочет увеличить денежную массу, он должен увеличить денежную базу, а если он хочет уменьшить предложение денег, то денежная база должна быть уменьшена.

Рассмотрим условный пример, показывающий процесс создания денег КБ. Пусть норма резервирования составляет 10%.

Допустим, в КБ А поступил депозит в размере 1 млрд. у.е. Из них 100 млн. у.е. банк обязан перечислить в резервный фонд (10% от суммы депозита). В этом случае сумма кредита, выдаваемая банком, составит 900 млн. у.е. (избыточные резервы).

Таким образом, 900 млн. у.е. стали новыми деньгами, созданными коммерческим банком А. Взяв эти деньги, фирмы и граждане используют их на оплату товаров и услуг, выплату заработной платы, закупку сырья и материалов и т. д. Владельцы магазинов и прочие получатели денег затем переводят их на свои банковские счета, допустим, в банк Б, и получается, что 900 млн. у.е., на которые банк А выдал ссуды, снова оказались на депозите.

Из 900 млн. у.е., которые были внесены в банк Б, последний должен 10% этой суммы (90 млн. у.е.) перечислить в резервный фонд; остальную часть можно вновь ссудить; 810 млн. у.е. ссужаемых денег вскоре вновь вернутся в банк, но теперь в банк третьего уровня — В. Часть из них опять необходимо поместить на резервный счет, остальные снова можно будет ссудить и т. д.

Этот процесс получил название эффекта денежного (кредитного) мультипликатора.

Из нашего примера следует, что в конце процесса предел расширения банковских депозитов будет выглядеть следующим образом:

1 млрд, + 900 млн. + 810 млн. + 729 млн. + 652 млн. 100 тыс. у.е. + . = 10 млрд. у.е.

Таким образом, при норме резервирования, равной 10%, первоначальный депозит в 1 млрд. у.е. обернулся мультипликационным эффектом расширения денежной массы на 10 млрд. у.е. Это значит, что предел создания кредитных денег определяется нормой резервирования. Если бы она была равна 5%, то максимальная сумма ссужаемых средств возросла до 20 млрд. у.е., если бы 50%, то максимальный размер кредитных денег уменьшился бы до 2 млрд. у.е.

Денежный мультипликатор (коэффициент самовозрастания денег) означает возможность создания максимального количества новых денег.

Дело в том, что часть полученных денег со счетов «утекает» в текущее обращение и не идет на счета в другие банки. Кто-то вообще может держать деньги дома, а кто-то вывезти их за границу. В этом случае процесс пойдет в обратном направлении: каждый рубль, изъятый из банковской системы, приведет к сокращению количества денег в хозяйственной системе на 10 у.е. (при норме резервирования 10%).

Центральный банк может контролировать предложение денег, прежде всего путем воздействия на денежную базу. Изменение денежной базы, в свою очередь, оказывает мультипликативный эффект на предложение денег.

Денежный мультипликатор

Механизм денежного мультипликатора действует следующим образом. Допустим, коммерческий банк принял в депозит от вкладчика 1000 единиц. Часть открытого депозита должна быть размещена на специальном резервном счете в центральном банке в виде обязательного резерва. Его размер равен определенному проценту отсуммы обязательств коммерческих банков, называемому нормой обязательных резервов.

Деньги на резервном счете представляют собой обязательства центрального банка и одновременно активы коммерческого банка. Если принять за норму обязательных резервов величину, равную 20% (rr), то величина обязательного резерва будет равна 200 ед. Оставшиеся 800 единиц банк может использовать по своему усмотрению. Такие средства представляют собой избыточные резервы коммерческого банка. Эти активы, как и другие активы банка, должны работать, т.е. приносить прибыль. Вкладчики по-прежнему имеют депозиты на сумму 1000 ед., но заемщики держат на руках 800 ед. В результате банк выдаст эту сумму в качестве кредита своим клиентам. Те, в свою очередь, поместят эти средства в банки на свои счета, а банки направят на резервирование еще 20% от оставшейся суммы, т.е. 160 ед. Оставшиеся 640 ед. также будут использовать с максимальной выгодой. Таково действие эффекта расширения депозитов и кредитов. При этом чем больше остатки на депозитных счетах, тем больше эффект денежного мультипликатора. В итоге совокупная величина депозитов в экономике может возрасти в К раз.

Таким образом, для второго банка:

полученные новые депозиты равны 1000 · (1 – rr) = 800.

Обязательные резервы = 1000 · rr · (1 – rr) = 160.

Избыточные резервы = 1000 · (1 – rr) 2 = 640.

Новый кредит = 640.

Этот процесс может продолжаться до той суммы, которую уже нельзя будет использовать для кредитования или приобретения активов, когда банки уже не будут заинтересованы в расширении кредитования.

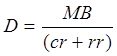

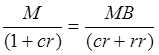

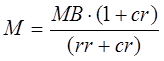

Если формулу R = rr · D подставить в выражение денежной базы MB = C + R, то получим

,

,

Теперь приравняем правые части уравнений для депозитов через денежную массу и денежную базу:

,

,

.

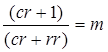

.

Величина (cr + 1 / cr + rr) называется денежным мультипликатором, который показывает, на сколько увеличивается предложение денег при росте денежной базы на единицу.

Итак, денежный мультипликатор характеризует прирост денежной массы, возникающий вследствие прироста денежной базы.

,

,

где cr — коэффициент депонирования, а rr — норма резервирования.

Таким образом, предложение денег равно произведению денежной базы и денежного мультипликатора:

,

,

где MB — денежная база, а m — денежный мультипликатор.

Это уравнение называется функцией предложения денег.

Таким образом, из формулы следует, что предложение денег находится в прямой зависимости от величины денежной базы и денежного мультипликатора, который в свою очередь обратно зависит от нормы резервирования и коэффициента депонирования.

Из этого уравнения можно сделать следующие выводы.

1. Предложение денег пропорционально денежной базе.

2. Чем ниже норма резервирования депозитов, тем выше объем кредитования и тем больше прирост предложения денег.

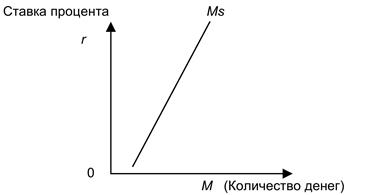

3. Чем ниже коэффициент депонирования, тем меньше наличных денег на руках у населения, а значит, больше объем резервных средств в банках. Следовательно, предложение денег будет расти. В таком случае кривая предложения денег будет иметь восходящий вид (рис. 2).

Рис. 2. График предложения денег

Однако на предложение денег оказывают влияние не только решения центрального банка и коммерческих банков, но и решения населения.

Кривая предложения денег отражает зависимость количества денег в обращении от уровня процентной ставки. Она бывает кратко- и долгосрочная. Краткосрочная для агрегата М1 является вертикальной линией, так как денежный мультипликатор стабилен и не зависит от процентной ставки. В долгосрочном периоде она представлена наклонной линией.

Кривая предложения будет наклонна, когда увеличивается количество денег в обращении и растет ставка процента (существуют колебания ВВП).

Кривая предложения будет иметь форму вертикальной прямой (рис. 3) в случае, когда центральный банк, контролирующий денежное предложение, будет стремиться поддержать его на фиксированном уровне независимо от изменений процентной ставки. Таким образом, центральным банком будет поддерживаться жесткая денежно-кредитная политика, направленная на сдерживание инфляции.

Рис. 3. Жесткая денежно-кредитная политика центрального банка

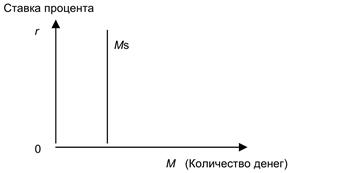

Кривая предложения будет иметь горизонтальную направленность (рис. 4), когда целью политики центрального банка будет являться сохранение стабильным номинального размера ссудного процента. Так, чтобы избежать кризиса неплатежей, будет проводиться мягкая денежно-кредитная политика.

Рис. 4. Мягкая денежно-кредитная политика центрального банка

Функция предложения денег характеризуется двумя переменными: номинальным количеством денег в стране и реальным (т.е. реальными кассовыми остатками). Они характеризуют покупательную способность денег. Кроме того, такие показатели, как ВВП, инвестиции, ставки процента также непосредственно влияют на денежный мультипликатор и, следовательно, на объем производной ликвидности.

Если население не имеет наличности на руках и все свои деньги держит на депозитах в банках, т.е. cr = 0, то денежный мультипликатор превращается в депозитный или банковский:

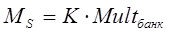

В целом дополнительное предложение денег можно рассчитать по формуле:

где D — величина банковского депозита.

Банковский мультипликатор показывает общую сумму депозитов, которую может создать банковская система из каждой денежной единицы, вложенной на счет в коммерческий банк:

С помощью банковского мультипликатора можно подсчитать не только величину денежной массы, но и ее изменение.

Изменение предложения денег (Мs) центральный банк может осуществлять посредством воздействия на резервы банков и банковский мультипликатор:

,

,

где Мs — изменение предложения денег;

K — величина резервов коммерческих банков, выданных в кредит.

Необходимо также учитывать и то, что кроме мультипликативного расширения возможно сокращение денежной массы в обращении (происходит кредитное сжатие). При жестком сокращении денежной базы возможности банковской системы по созданию денег резко сокращаются. Кроме того, банки начинают увеличивать свои избыточные ресурсы на случай непредвиденных обстоятельств, что в конечном счете может привести к финансовому кризису.

Таким образом, если процентная ставка очень низкая и на счетах коммерческих банков скопилось достаточное количество избыточных ресурсов, то эффект мультипликатора будет низким. Если процентная ставка будет расти, позволяя рентабельно использовать банковские кредиты, то наблюдается наибольший мультипликационный эффект. Если же процентная ставка превышает этот барьер, то происходит значительное увеличение скорости денежного обращения, что может привести к резкому снижению действия денежного мультипликатора. Такая картина наблюдалась в России в конце 1990-х годов, когда, внедрив новые технологии расчетов, российские банки стали задерживать платежи клиентов.

Денежный мультипликатор

Коэффициент, отражающий отношение денежной массы (наличности) к денежной базе (вклады).

Он показывает, как должно изменяться количество денег в обороте страны за счет кредитных операций. Впервые этот термин был введен в обращение экономистом из Англии Р.Канном в 1931 году, Теорию денежного мультипликатора в своей книге описал Дж. Кейнс в 1936 году. Денежный мультипликатор имеет и другие названия, такие как: банковский, кредитный или депозитный.

Принцип работы денежного мультипликатора

Повышение уровня денежной мультипликации обусловлено тем, что часть банков обналичивает депозиты клиентов. Рассмотреть принцип мультипликации можно на конкретном примере. Допустим, в нашей стране общая денежная база на все население составляет 10 рублей, и они лежат в банке на счету. В банк обращается Иванов и просит открыть вклад на 1 рубль. Что происходит в этот момент? Денежная база остается равной 10 рублями, а у заемщика появляется 1 рубль на счету. То есть объем общего вклада увеличился на 1 рубль и стал составлять 11 рублей, соответственно увеличилась и общая денежная масса.

Если в банк для открытия вкладов обратятся другие люди, будет происходить постепенное увеличение денежной массы. Но если люди попросят наличные, то выдать им больше, чем 10 рублей, не будет возможности.

Чтобы не нарушать денежное обращение, нужно предоставить людям возможность получать наличные со счетов. Это наблюдает каждый из вас, кто хоть раз открывал вклад в банке. На этапе заключения договора сотрудник банка консультирует по условиям депозита, проговаривает срок вклада, сумму вклада и возможность снятия наличных.

Финансовая система в нашей стране двухуровневая. В структуру системы входит Центральный Банк, который занимается регуляцией оборота наличных денежных средств, и банки с депозитами. Благодаря совместной работе организаций, успешно функционирует показатель денежной мультипликации.

Зависимость денежного мультипликатора

Показатель денежного мультипликатора напрямую зависит от норм депонирования и резонирования. Норма резонирования показывает отношение всех резервов страны к депозитам, которые находятся в банках. Норма депонирования определяет отношение наличных к депозитам. Рост уровня депонирования понижает уровень мультипликатора. При росте банковских резервов, которые хранятся в Центробанке, происходит снижение уровня денежного мультипликатора. Денежный мультипликатор напрямую зависит от:

- общего оборота наличных в стране;

- депозитов в негосударственных банках;

- величины резервных вкладов в Центробанке.

Управление денежным мультипликатором

Повышение уровня мультипликатора происходит за счет открытия депозитов в коммерческих банках. В этой ситуации управлением коэффициента денежного мультипликатора занимается Центробанк.

В Центробанке есть обязательный резерв средств, которой используется в случае дестабилизации экономики. Именно Центробанк контролирует движение наличных в стране и, таким образом, влияет на уровень денежного мультипликатора. Коммерческие банки отвечают за движение необналиченных денежных средств, которые скапливаются из-за открытых депозитов клиентов.

Таким образом, когда банки проводят операции с движениями средств на счетах клиентов, они оказывают непосредственное влияние на показатель мультипликатора. Так как люди открывают счета в разных банках, то можно с уверенностью говорить, что объем депозитов в банковской системе всегда больше первоначального.

Центральный Банк, выступающий в качестве «руководителя» процесса движения средств, регулирует денежный объем за счет резервных накоплений. Резервные накопления — это денежные суммы от негосударственных банков, которые не обналичиваются, а лежат на счетах. За счет непрерывного движения денежных средств показатель денежного мультипликатора постоянно изменяется.

Увеличение размера денежного мультипликатора может приводить к инфляции. Поэтому одной из главной задач Центрального банка является осуществление регулирования размера денежной базы.