Понятие и виды денежных потоков

Понятие и виды денежных потоков

Денежный поток организации – это совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

Управление денежными потоками является основой ведения любого бизнеса, что подчеркивает важность формирования адекватной системы управления и контроля.

Понятие денежного потока является обобщающим и включает в себя множество разновидностей потоков денежных средств, возникающих в процессе функционирования организации и классифицируемых на группы по видам деятельности, степени участия в хозяйственном процессе предприятия в целом и его подразделений.

Прикладные аспекты концепции денежного потока организации обычно рассматриваются лишь в составе вопросов управления остатками денежных активов, управления формированием финансовых ресурсов и антикризисного управления предприятием при угрозе банкротства.

Вместе с тем денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный его денежный поток, несомненно, являются важнейшим самостоятельным объектом финансового менеджмента, требующим углубления теоретических основ и расширения практических рекомендаций. Это определяется той ролью, которую управление денежными потоками играет в развитии предприятия и формировании конечных результатов его финансовой деятельности.

Высокая роль эффективного управления денежными потоками предприятия определяется следующими основными положениями:

денежные потоки обслуживают осуществление хозяйственной деятельности организации практически во всех ее аспектах;

эффективное управление денежными потоками обеспечивает финансовое равновесие организации в процессе его стратегического развития;

рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса организации;

эффективное управление денежными потоками позволяет сократить потребность организации в заемном капитале;

управление денежными потоками является важным финансовым рычагом обеспечения ускорения оборота капитала предприятия;

эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности организации;

активные формы управления денежными потоками позволяют организации получать дополнительную прибыль, генерируемую непосредственно его денежными активами.

Рассмотренные аспекты подтверждают тезис о необходимости выделения денежных потоков предприятия в самостоятельный объект финансового управления с соответствующим структурным и кадровым обеспечением этого управления.

Классификация видов денежных потоков осуществляется по следующим основным признакам:

1. По масштабам обслуживания хозяйственного процесса:

• денежный поток по организации в целом;

• денежный поток по отдельным видам хозяйственной деятельности организации;

• денежный поток центрам ответственности (структурным подразделениям) организации;

• денежный поток по отдельным хозяйственным операциям.

2. По видам хозяйственной деятельности. Из всей классификации денежных потоков наиболее актуальным является разделение их по видам деятельности: текущей, инвестиционной, финансовой.

Приток денежных средств в рамках текущей (операционной) деятельности связан в первую очередь с получением выручки от продажи продукции, выполнения работ и оказания услуг, а также от авансов от покупателей и заказчиков; отток – с уплатой по счетам поставщиков и прочих контрагентов, выплатой заработной платы работникам, отчислениями в фонды социального страхования и обеспечения, расчетами с бюджетом по причитающимся к уплате налогам, также выплата (получение) процентов по кредитам (депозитам).

Движение денежных средств в разрезе инвестиционной деятельности обусловлено приобретением (реализацией) имущества долгосрочного пользования. В первую очередь это касается поступления (выбытия) основных средств и нематериальных активов. Сюда входят и потоки денежных средств, связанные с новыми разработками.

Финансовая деятельность организаций предполагает в основном приток средств вследствие получения долгосрочных и среднесрочных кредитов и займов, эмиссии акций, а также с их оттоком в виде погашения задолженности по полученным ранее кредитам, выплаты дивидендов и финансовых вложений.

3. По направленности движения денежных средств:

• положительный денежный поток (приток денежных средств), характеризует совокупность поступлений денежных средств в организацию от всех видов хозяйственных операций;

• отрицательный денежный поток (отток денежных средств), характеризует совокупность выплат денежных средств организации в процессе осуществления всех видов его хозяйственных операций.

В системе управления денежными потоками представленные виды денежных потоков представляют собой единый объект финансового управления с высокой степенью их взаимосвязи, при этом недостаточность объемов во времени одного из этих потоков обусловливает последующее сокращение объемов другого вида этих потоков.

4. По методу исчисления объема:

• валовой денежный поток, характеризует совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

• чистый денежный поток, характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) и является основным результатом финансовой деятельности организации, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости.

Расчет чистого денежного потока осуществляется по следующей формуле:

где ЧДП — сумма чистого денежного потока в рассматриваемом периоде времени;

ПДП — сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени;

ОДП — сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени.

5. По уровню достаточности объема:

• избыточный денежный поток, характеризует денежный поток, при котором поступления денежных средств существенно превышают реальную потребность организации в их целенаправленном расходовании;

• дефицитный денежный поток, характеризует денежный поток, при котором поступления денежных средств существенно ниже реальных потребностей организации в их целенаправленном расходовании.

6. По методу оценки во времени:

• настоящий денежный поток;

• будущий денежный поток.

7. По непрерывности формирования в рассматриваемом периоде:

• регулярный денежный поток, характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам этого периода;

• дискретный денежный поток, характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций организации в рассматриваемом периоде времени, носит одноразовое расходование денежных средств, связанное с приобретением организацией целостного имущественного комплекса, покупкой лицензии; поступлением финансовых средств в порядке безвозмездной помощи и т.п.

8. По стабильности временных интервалов:

• регулярный денежный поток с равномерными временными интервалами в рамках рассматриваемого периода, носит характер аннуитента;

• регулярный денежный поток с неравномерными временными интервалами в рамках рассматриваемого периода (график лизинговых платежей).

Представленная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов в организации.

Система основных показателей, характеризующих объем формируемых денежных потоков организации, включает: объем поступления денежных средств; объем расходования денежных средств; объем остатков денежных средств на начало и конец рассматриваемого периода; объем чистого денежного потока;

• распределение общего объема денежных потоков отдельных видов по отдельным интервалам рассматриваемого периода. Число и продолжительность таких интервалов определяется конкретными задачами анализа или планирования денежных потоков;

• оценку факторов внутреннего и внешнего характера, влияющих на формирование денежных потоков организации.

С учетом содержания этой концепции организуется управление денежными потоками как самостоятельным объектом финансового менеджмента.

Дата добавления: 2016-02-09 ; просмотров: 2594 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Виды денежных потоков;

Цель и задачи управления денежными потоками

Тема 8. Управление денежными потоками организации

Осуществление всех видов финансовых и хозяйственных операций организации сопровождается движением денежных средств – их поступлением или расходованием. Этот непрерывный процесс определяется понятием денежный поток.

Денежный поток – множество распределенных во времени притоков и оттоков денежных средств.

Цель управления денежными потоками –обеспечение финансового равновесия организации в процессе ее развития путем балансирования объемов поступления и расходования денежных средств и синхронизации их во времени.

Задачи управления денежными потоками:

· формирование достаточного объема денежных средств организации в соответствии с потребностями ее хозяйственной деятельности;

· оптимизация распределения объема сформированных денежных ресурсов организации по направлениям хозяйственной деятельности;

· обеспечение высокого уровня финансовой устойчивости и платежеспособности организации;

· максимизация роста чистого денежного потока, обеспечивающая заданные темпы развития организации;

· минимизация потерь стоимости денежных средств в процессе их хозяйственного использования.

Выделяют следующие виды денежных потоков.

· По видам деятельности выделяют денежные потоки от текущей (операционной), финансовой и инвестиционной деятельности.

· По направлению движения денежных средств выделяют положительный денежный поток, характеризующий всю совокупность денежных поступлений и отрицательный денежный поток, характеризующий совокупность выплат.

· По методу исчисления выделяют валовый денежный поток, представляющий всю совокупность поступлений и расходований денежных средств и чистый денежный поток, представляющий разницу между положительным и отрицательный денежными потоками.

· По степени непрерывности выделяют регулярные, т.е. предусматривающие равные интервалы между платежами и нерегулярные (дискретные).

· По достаточности объема выделяют избыточный денежный поток, представляющий превышение притоков денежных средств над их оттоком и дефицитный денежный поток, при котором поступления денежных средств ниже потребностей организации в их расходовании.

Денежные потоки организации во всех формах и видах, а соответственно и совокупный денежный поток являются важнейшим самостоятельным объектом финансового менеджмента.

Система основных показателей, характеризующих денежный поток, включает:

· объем поступлений денежных средств;

· объем расходования денежных средств;

· объем чистого денежного потока;

· величину остатков денежных средств на начало и конец рассматриваемого периода;

· контрольную сумму денежных средств;

· распределение общего объема денежных потоков отдельных видов по отдельным интервалам рассматриваемого периода. Число и продолжительность таких интервалов определяются конкретными задачами анализа или планирования денежных потоков;

· оценку факторов внутреннего и внешнего характера, влияющих на формирование денежных потоков организации.

Движение денежных средств осуществляется по трем видам деятельности:

· текущая (основная, операционная) деятельность;

Текущая (основная, операционная) деятельность – деятельность организации, преследующая извлечение прибыли в качестве основной цели, либо не имеющая извлечение прибыли в качестве таковой в соответствии с предметом и целями деятельности, т. е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.

Притоки по текущей деятельности:

· поступление выручки от реализации продукции (работ, услуг);

· поступления от перепродажи товаров, полученных по бартерному обмену;

· поступления от погашения дебиторской задолженности;

· авансы, полученные от покупателей и заказчиков.

Оттоки по текущей деятельности:

· оплата, приобретенных товаров, работ, услуг;

· выдача авансов на приобретение товаров, работ, услуг;

· оплата кредиторской задолженности по товарам, работам, услугам;

· выплата дивидендов, процентов;

· оплата по расчетам по налогам и сборам.

Инвестиционная деятельность – деятельность организации, связанная с приобретением земельных участков, зданий, иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений.

Притоки по инвестиционной деятельности:

· поступление выручки от реализации внеоборотных активов;

· поступление выручки от продажи ценных бумаг и прочих финансовых вложений;

· поступления от погашений займов, предоставленных другим организациям;

· получение дивидендов и процентов.

Оттоки по инвестиционной деятельности:

· оплата, приобретенных внеоборотных активов;

· оплата, приобретенных финансовых вложений;

· выдача авансов на приобретение внеоборотных активов и финансовых вложений;

· предоставление займов другим организациям;

· вклады в уставные (складочные) капиталы других организаций.

Финансовая деятельность – деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств.

Притоки по финансовой деятельности:

· поступление от эмиссии долевых ценных бумаг;

· поступление от займов и кредитов, предоставленных другими организациями.

Оттоки по финансовой деятельности:

· погашение займов и кредитов;

· погашение обязательств по финансовой аренде.

Денежные потоки, создаваемые текущей деятельностью организации, часто переходят в сферу инвестиционной деятельности, где могут быть использованы для развития производства. Однако они могут быть направлены и в сферу финансовой деятельности для выплаты дивидендов акционерам. Текущая деятельность достаточно часто поддерживается за счет финансовой и инвестиционной деятельности, что обеспечивает дополнительный приток капитала и выживание организации в кризисной ситуации. В этом случае организация перестает финансировать капитальные вложения и приостанавливает выплату дивидендов акционерам.

Движение денежных поток от текущей деятельности характеризуется следующими особенностями:

· текущая деятельность является главным компонентом всей хозяйственной деятельности организации, поэтому генерируемый ею денежный поток должен занимать наибольший удельный вес в совокупном денежном потоке организации;

· формы и методы текущей деятельности зависят от отраслевых особенностей, поэтому в разных организациях циклы денежных потоков текущей деятельности могут существенно различаться;

· операции, определяющие текущую деятельность отличаются, как правило, регулярностью, что делает денежный цикл достаточно четким;

· текущая деятельность ориентирована в основном на товарный рынок, поэтому ее денежный поток связан с состоянием товарного рынка и отдельных его сегментов. Например, дефицит производственных запасов на рынке может увеличить отток денег, а затоваривание готовой продукцией может уменьшить их приток;

· текущей деятельности, а следовательно, и ее денежному потоку, присущи операционные риски, которые могут нарушить денежный цикл.

Основные средства не вписаны в цикл денежного потока текущей деятельности, поскольку они являются составляющей инвестиционной деятельности, однако исключить их из цикла денежного потока невозможно. Это объясняется тем, что текущая деятельность, как правило, не может существовать без основных средств и кроме того, часть расходов по инвестиционной деятельности возмещается через текущую деятельность путем амортизации основных средств.

Таким образом, текущая и инвестиционная деятельность организации находятся в тесной взаимосвязи. Цикл денежного потока от инвестиционной деятельности представляет собой период времени, в течение которого денежные средства, вложенные во внеоборотные активы, вернутся в организацию в виде накопленной амортизации, процента или выручки от реализации этих активов.

Движение денежных потоков от инвестиционной деятельности характеризуется следующими особенностями:

· инвестиционная деятельность организации носит подчиненный характер по отношению к текущей деятельности, поэтому приток и отток денежных средств инвестиционной деятельности должен определяться темпами развития текущей деятельности;

· формы и методы инвестиционной деятельности в гораздо меньшей степени зависят от отраслевых особенностей организации, чем текущей деятельности, поэтому в разных организациях циклы денежных потоков инвестиционной деятельности, как правило, практически идентичны;

· приток денежных средств от инвестиционной деятельности во времени обычно значительно отдален от оттока, т.е. цикл характеризуется длительным временным лагом;

· инвестиционная деятельность имеет различные формы (приобретение, строительство, долгосрочные финансовые вложения и пр.) и разную направленность денежного потока в отдельные периоды времени (как правило, первоначально преобладает отток, значительно превышающий приток, а затем наоборот), что затрудняет представление цикла ее денежного потока в достаточно четкой схеме;

· инвестиционная деятельность связана и с товарным, и с финансовым рынками, колебания которых часто не совпадают и по-разному могут влиять на инвестиционный денежный поток. Например, увеличение спроса на товарном рынке может дать организации дополнительный приток денежных средств от реализации основных средств, но это, как правило, приведет к уменьшению финансовых ресурсов на финансовом рынке, которое сопровождается увеличением их стоимости (процента), что, в свою очередь, может привести к увеличению оттока денежных средств организации;

· на денежный поток инвестиционной деятельности влияют специфические виды рисков, присущие инвестиционной деятельности, объединяемые понятием инвестиционные риски, которые имеют большую вероятность возникновения, чем операционные.

Цикл денежного потока финансовой деятельности представляет собой период времени, в течение которого денежные средства, вложенные в прибыльные объекты, будут возвращены организации с процентом.

Движение денежных потоков от финансовой деятельности характеризуется следующими особенностями:

· финансовая деятельность носит подчиненный характер по отношению к текущей и инвестиционной деятельности, следовательно, денежный поток финансовой деятельности должен формироваться не в ущерб текущей и инвестиционной деятельности организации;

· объем денежного потока финансовой деятельности должен зависеть от наличия временно свободных денежных средств, поэтому денежный поток финансовой деятельности может существовать не у каждой организации и не постоянно;

· финансовая деятельность связана непосредственно с финансовым рынком и зависит от его состояния. Развитый и устойчивый финансовый рынок может стимулировать финансовую деятельность организации, следовательно, обеспечивать увеличение денежного потока этой деятельности, и наоборот;

· финансовой деятельности присущи специфические виды рисков, определяемые как финансовые риски, которые характеризуются особой опасностью, поэтому могут существенно влиять на денежный поток.

Денежные потоки организации тесно связывают все три вида его деятельности. Деньги постоянно «перетекают» из одного вида деятельности в другой. Денежный поток текущей деятельности, как правило, должен подпитывать инвестиционную и финансовую деятельность. Если наблюдается обратная направленность денежных потоков, то это свидетельствует о неблагополучном финансовом положении организации.

Понятие и виды денежных потоков

Осуществление всех видов финансовых и хозяйственных операций организации сопровождается движением денежных средств — их поступлением или расходованием. Этот непрерывный процесс определяется понятием денежный поток.

Денежный поток организации представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, создаваемых его хозяйственной деятельностью.

Денежные потоки организации во всех формах и видах, а соответственно и совокупный денежный поток являются важнейшим самостоятельным объектом финансового менеджмента. Это определяется той ролью, которую управление денежными потоками играет в развитии организации и формировании конечных результатов ее финансовой деятельности.

Денежные потоки, обеспечивающие нормальную хозяйственную деятельность организации практически во всех ее сферах, можно представить как систему «финансового кровообращения» (рис. 22.1). Эффективно организованные денежные потоки являются важнейшим симптомом «финансового здоровья», предпосылкой достижения высоких конечных результатов деятельности хозяйствующего субъекта, способствуют повышению ритмичности хозяйственной и инвестиционной деятельности.

Эффективное управление денежными потоками:

- обеспечивает финансовое равновесие организации в процессе ее развития. Темпы этого развития и финансовая устойчивость в значительной мере определяются тем, насколько разные виды потоков денежных средств синхронизированы по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития фирмы;

- позволяет сократить потребность организации в заемном капитале. Активно управляя денежными потоками, можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, снизить зависимость организации от привлекаемых кредитов;

- обеспечивает снижение риска неплатежеспособности.

Даже у успешно работающих организаций неплатежеспособность может возникнуть как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступлений и выплат денежных средств — важная часть антикризисного управления организацией при угрозе банкротства.

Активные формы управления денежными потоками позволяют организации получать дополнительную прибыль, генерируемую непосредственно ее денежными активами. Речь идет прежде всего об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов при осуществлении финансовых инвестиций.

Высокий уровень синхронизации поступлений и выплат денежных средств по объему и во времени позволяет снижать реальную потребность организации в текущем и страховом остатках денежных средств, обслуживающих операционный процесс, а также резерв инвестиционных ресурсов, формируемый в процессе осуществления реального инвестирования.

Таким образом, эффективное управление денежными потоками организации способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, являющихся источником прибыли.

«Денежный поток организации» — понятие агрегированное, включающее многочисленные виды потоков, обслуживающих хозяйственную деятельность. Денежные потоки могут быть классифицированы по следующим признакам.

1. По масштабам обслуживания хозяйственного процесса выделяют следующие виды денежных потоков:

- по организации в целом. Это наиболее агрегированный вид денежного потока, аккумулирующий все виды денежных потоков, обслуживающих хозяйственный процесс организации в целом;

- по отдельным видам хозяйственной деятельности организации — операционной, инвестиционной и финансовой;

- по отдельным структурным подразделениям (центрам ответственности) организации;

- по отдельным хозяйственным операциям. В хозяйственном процессе организации такой вид денежного потока рассматривается как первичный объект самостоятельного управления.

2. По видам хозяйственной деятельности в соответствии с международными стандартами учета выделяют такие виды денежных потоков:

- по операционной деятельности. Этот денежный поток характеризуется денежными выплатами: поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; заработной платы — персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей организации в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета;

- по инвестиционной деятельности. Он характеризует платежи и поступления денежных фондов, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных фондов и нематериальных активов, ротацией долгосрочных инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность организации;

- по финансовой деятельности. Такой поток характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с внешним финансированием хозяйственной деятельности организации.

3. По направленности движения денежных средств различают два вида денежных потоков:

- положительный денежный поток, характеризующий совокупность поступлений денежных средств в организацию от всех видов хозяйственных операций (приток денежных средств);

- отрицательный денежный поток, отражающий совокупность выплат денежных средств организацией в процессе осуществления всех видов хозяйственных операций (отток денежных средств).

Эти виды денежных потоков взаимосвязаны: недостаточность объемов во времени одного из них обусловливает последующее сокращение объемов другого. Поэтому в системе управления денежными потоками организации они представляют собой единый объект финансового менеджмента.

4. По методу исчисления объема выделяют следующие виды денежных потоков:

- валовой денежный поток, характеризующий всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде в разрезе отдельных его интервалов;

- чистый денежный поток, представляющий разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде по отдельным его интервалам. Чистый денежный поток во многом определяет финансовое равновесие и темпы роста рыночной стоимости организации. Расчет чистого денежного потока по организации в целом, по отдельным структурным подразделениям (центрам ответственности), различным видам хозяйственной деятельности или отдельным хозяйственным операциям осуществляется по формуле

где ЧДП — сумма чистого денежного потока в рассматриваемом периоде;

ПДП — сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде;

ОДП — сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде.

В зависимости от соотношения объемов положительного и отрицательного потоков сумма чистого денежного потока может характеризоваться как положительной, так и отрицательной величинами, влияющими в конечном итоге на формирование остатка денежных активов.

5. По уровню достаточности объема можно представить следующие виды денежных потоков:

- избыточный денежный поток, при котором поступления денежных средств существенно превышают реальную потребность организации в целенаправленном их расходовании. Свидетельством избыточного денежного потока является высокая положительная величина чистого денежного потока, длительное время не используемого в процессе хозяйственной деятельности организации;

- дефицитный денежный поток, когда поступления денежных средств существенно ниже реальных потребностей организации в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает минимальную потребность (контрольную сумму) в денежных средствах по всем направлениям хозяйственной деятельности организации.

6. По методу оценки во времени выделяют следующие виды денежных потоков:

- настоящий денежный поток, характеризующий денежный поток организации как величину, приведенную по стоимости к текущему моменту времени;

- будущий денежный поток, который характеризует денежный поток организации как величину, приведенную по стоимости к конкретному будущему моменту времени.

Оба вида денежных потоков отражают оценку стоимости денег во времени.

7. По непрерывности формирования в рассматриваемом периоде различают:

- регулярный денежный поток, т.е. поток поступления или расходования денежных средств по отдельным хозяйственным операциям, который в рассматриваемом периоде осуществляется постоянно по отдельным интервалам этого периода. Характер регулярных носит большинство видов денежных потоков, генерируемых операционной деятельностью организации (потоки, связанные с обслуживанием финансового кредита во всех его формах, денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов и

- дискретные денежные потоки. Они характеризуют поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций организации в рассматриваемом периоде, например, одноразовое расходование денежных средств, связанное с приобретением имущества, покупкой лицензии франчайзинга, поступлением финансовых средств в порядке безвозмездной помощи и др.

Эти виды денежных потоков организации различаются лишь в рамках конкретного временного интервала. При минимальном временном интервале все денежные потоки организации могут рассматриваться как дискретные. И наоборот, в рамках жизненного цикла организации преимущественная часть ее денежных потоков носит регулярный характер.

8. По стабильности временных интервалов формирования регулярные денежные потоки бывают:

- потоками с равномерными временными интервалами в рамках рассматриваемого периода.

- потоками с неравномерными временными интервалами в рамках рассматриваемого периода. Примером такого денежного потока могут служить лизинговые платежи при согласовании сторонами неравномерных интервалов платежей на протяжении срока действия лизингового договора.

Таким образом, система основных показателей, характеризующих денежный поток, включает:

- объем поступлений денежных средств;

- объем расходования денежных средств;

- объем чистого денежного потока;

- величину остатков денежных средств на начало и конец рассматриваемого периода;

- контрольную сумму денежных средств;

- распределение общего объема денежных потоков отдельных видов по отдельным интервалам рассматриваемого периода. Число и продолжительность таких интервалов определяются конкретными задачами анализа или планирования денежных потоков;

- оценку факторов внутреннего и внешнего характера, влияющих на формирование денежных потоков организации.

Классификация и виды денежных потоков

47 762 просмотров

Руководители компаний заинтересованы в финансовой безопасности и стабильности бизнеса, которая во многом определяется генерируемым денежным потоком. Денежный поток («кэш-флоу») – это сумма поступлений и платежей за определенный период времени, который разбивается на отдельные интервалы.

Денежные потоки служат для обеспечения функционирования компании фактически во всех аспектах. Чтобы достичь требуемых целей в бизнесе, обеспечить стабильный рост, финансовому менеджеру необходимо оптимально организовать управление денежными потоками. С этой целью удобно классифицировать денежные потоки на виды.

Классификация денежных потоков на виды

1. По направленности движения:

- Положительный денежный поток, сумма поступлений денежных средств от всех видов операций (иногда пользуются термином «приток денежных средств»).

- Отрицательный денежный поток, сумма выплат денежных средств по всем видам его операций (иногда пользуются термином «отток денежных средств»).

Взаимосвязь этих видов достаточно высока. Если в течение определенного периода времени один из этих видов потоков сокращается, то это, скорее всего, повлечет за собой сокращение и второго вида. Поэтому в финансовом менеджменте два этих вида рассматривают как комплексный объект управления.

2. По уровням управления: ЦФО, проектам, видам деятельности позволяет оценить наиболее узкие места управления финансами и своевременно предпринять меры:

- Денежный поток компании в целом. Этот денежный поток включает в себя все остальные виды и обслуживает бизнес в целом.

- Денежный поток отдельных структурных подразделений, центров финансовой ответственности (ЦФО) предприятия.

- Денежный поток по отдельным операциям. Это первичный объект самостоятельного управления.

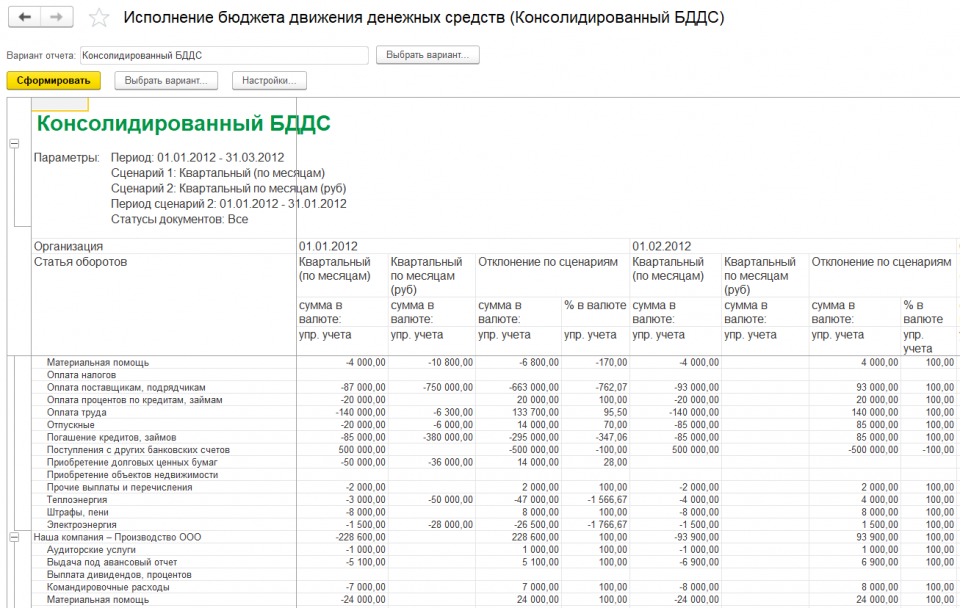

Рисунок 1. Виды денежных потоков на примере программного продукта «WA: Финансист»: Консолидированный отчет о движении денежных средств по стандартам МСФО.

3. По видам деятельности:

- Денежный поток по текущей деятельности. Включает в себя поступления от продажи по основной деятельности, авансы от покупателей, выручку по вспомогательной деятельности и погашение задолженности поставщикам, заработной платы, налоговых платежей в бюджетный фонд.

- Денежный поток по инвестиционной деятельности. Например, включает в себя денежный оборот, связанный с приобретением имущества или продажей долгосрочных активов.

- Денежный поток по финансовой деятельности. Включает в себя поступления кредитов и займов, погашения процентов, выплаты дивидендови т. д.

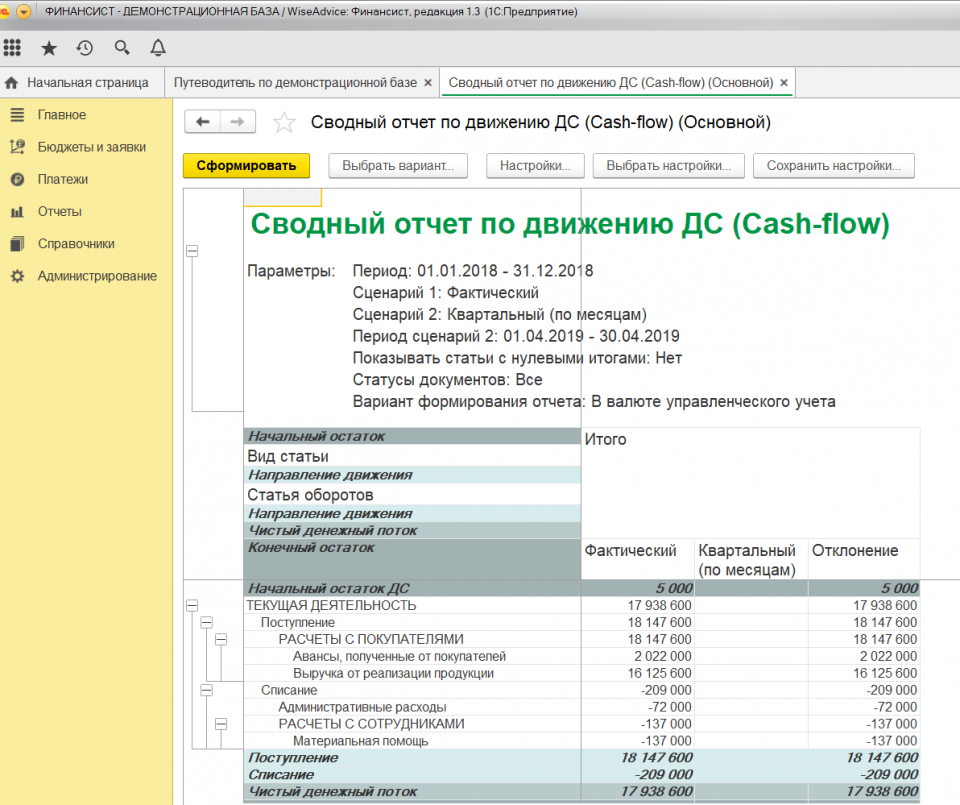

Рисунок 2. Виды денежных потоков на примере программного продукта «WA: Финансист». Сводный отчет по движению денежных средств.

4. По отношению к компании:

- Внутренний денежный поток. Движение денежных средств в рамках компании.

- Внешний денежный поток. Движение денежных средств между компанией и ее контрагентами.

5. По методу исчисления:

- Совокупный денежный поток — вся сумма поступлений или выплат денежных средств за период времени по интервалам.

- Чистый денежный поток (ЧДП) — разность между положительным и отрицательным кэш-флоу за период времени по интервалам. ЧДП – это значимый результат бизнеса, который определяет его рыночную стоимость и финансовое положение.

Формула расчета ЧДП как по компании в целом, так и по отдельным ЦФО:

Сумма чистого денежного потока за период = Сумма положительного денежного потока (поступлений денежных средств) за период — Сумма отрицательного денежного потока (выплат денежных средств) за период.

Сумма ЧДП может быть как положительной, так и отрицательной. Этот показатель влияет на размер денежных активов компании.