Деньги в пути это

Счет 57 в бухгалтерском учете

О чем пойдет речь

Денежные суммы в пути — это финансовые активы предприятия, которые переданы в кассы кредитных, почтовых или банковских организаций для зачисления на расчетные счета (РСЧ) предприятия, но еще не поступившие, то есть не отраженные в приходе расчетного счета. В большинстве случаев речь идет о выручке компаний.

Для бухучета данного вида финансовых активов Приказом Минфина № 94н предусмотрен отдельный бухсчет. Иными словами, счет 57 «Переводы в пути» предназначен для отражения информации о денежных переводах, совершенных не только в рублях, но и в иностранной валюте.

Простым языком, на 57 бухсчете отражают суммы денег, которые были внесены через кассу банка или отделения почты в пользу компании, но еще не поступили на РСЧ. Основанием для внесения соответствующей записи в бухучет являются квитанции, сопроводительные ведомости по инкассации, аналогичные платежные документы.

Когда используется 57 счет

Данный бухсчет следует применять только в том случае, когда на проведение доходной или расходной операции по РСЧ требуется определенное количество времени, но не менее одних суток. То есть если операция по зачислению или списанию денег с РСЧ компании занимает двое и более суток, тогда компания обязана применять счет 57 в бухгалтерском учете.

Отметим ситуации, при которых использовать бухсчет 57 не обязательно:

- Организации, получающие выручку наличными деньгами, сумма которых не превышает установленного лимита кассы.

- Фирмы, которые используют исключительно безналичные расчеты.

- Компании, которые расходуют полученную выручку на выплату заработной платы персоналу, на выдачу командировочных подотчет, на расчеты с поставщиками.

Характеристика бухсчета

Синтетический счет 57 относится к группе активных бухсчетов. Следовательно, при отправке денежного перевода на РСЧ формируется бухгалтерская запись по дебету, а при зачислении денег на РСЧ формируется запись по кредиту.

В бухучете предусмотрены субсчета:

- 57-01 — по данному субсчету формируется информация об операциях по переводам сумм денег в рублевом эквиваленте;

- 57-02 — подлежит отражению сведений о движении иностранной валюты, находящейся в пути;

- субсчет 57-03 — обобщается информация по операциям, выполненным с использованием платежных карт, то есть по операциям эквайринга.

Как закрыть 57 счет

При зачислении денежных сумм на РСЧ бухсчет 57 подлежит закрытию. То есть сумма, находящаяся в пути, должна быть оприходована на РСЧ. Также бухсчет следует закрыть при операциях по эквайрингу. При осуществлении переводов в иностранной валюте операции подлежат пересчету в рубли в соответствии с пунктами 4-6, 20 ПБУ 3/2006. При пересчете операции практически всегда возникают курсовые разницы, которые отражаются в составе прочих доходов или расходов компании.

Счет 57 «Переводы в пути» – новые возможности «1С:Бухгалтерии 8» ред. 3.0

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации — ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути». И теперь такая возможность есть!

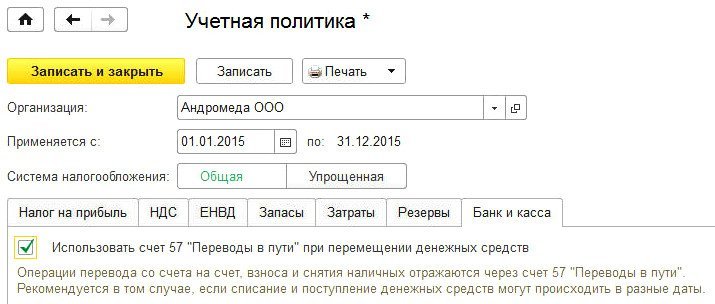

Чтобы операции по перемещению денежных средств отражались двумя проводками в корреспонденции со счетом 57, в регистре сведений Учетная политика на закладке Банк и касса необходимо установить флагИспользовать счет 57 «Переводы в пути» при перемещении денежных средств (далее — Использовать счет 57 «Переводы в пути») (рис. 1). Если флаг снят, то счет 57 не используется.

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

Дебет 57 Кредит 51 — на сумму, списанную с расчетного счета; Дебет 51 Кредит 57 — на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

Дебет 51 Кредит 51 — на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

Дебет 57 Кредит 50 — на сумму, выданную из кассы; Дебет 51 Кредит 57 — на сумму, зачисленную на расчетный счет.

Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Дебет 51 Кредит 50 — на сумму выданных из кассы денег.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

Дебет 57 Кредит 51 — на сумму, списанную с расчетного счета; Дебет 50 Кредит 57 — на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

— на сумму денежных средств, внесенных в кассу.

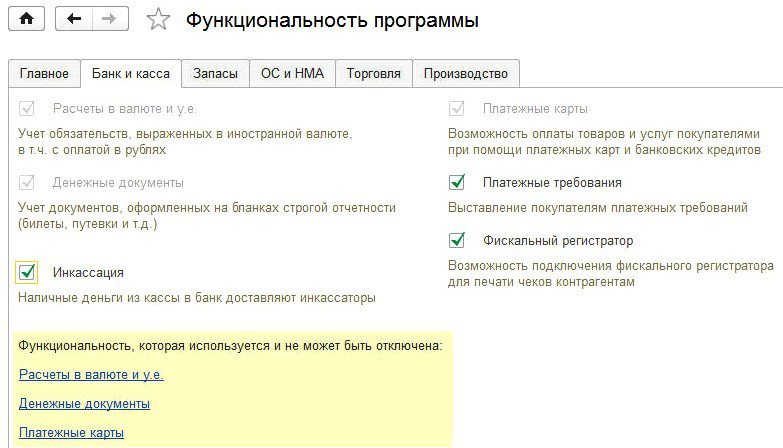

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

Рис. 3. Включение функционала инкассации

Как правильно вести учет переводов в пути

«Переводы в пути» – это определенный статус переводов. Актуален он тогда, когда деньги внесены в кассу банковского/почтового отделения, но еще не оказались на счете конечного получателя. Для обобщения сведений об этих переводах нужен счет 57.

Базовые сведения

Статус «в пути» используется тогда, когда присутствует разрыв между датой официального подтверждения списания и датой зачисления денег на р/с фирмы. Рассмотрим примеры:

- Выручка, которая помещена в кассу для последующего перевода на р/с фирмы. Подразумевается только та выручка, которая пока еще не зачислена.

- Валюта, помещенная в кассу для размещения на р/с фирмы. Подразумеваются только те иностранные деньги, которые пока не зачислены.

Основание для учета денег – это первичка. Это могут быть квитанции, сопроводительные ведомости и прочее.

К СВЕДЕНИЮ! Банки могут выдавать выписки, составленные по неофициальной форме. В них прописывается сумма денег, которая уже пришла на счет фирмы, но это пока не зафиксировано документацией. Подобные суммы нужно обязательно фиксировать в бухучете как «переводы в пути». Фирма не имеет права распоряжаться этими деньгами до того, как будут получены расчетные бумаги с подтверждением платежа.

Резюмируем. Переводы продолжительностью более дня фиксируются на счете 57. По ДТ отражаются суммы переводов, которые пока не пришли на р/с фирмы. По КТ происходит списание переводов, возникшее на основании зачисления на р/с фирмы.

Особенности бухучета

Счет 57 ведется на основании актуального Плана счетов, установленного приказом Минфина №94 от 31 октября 2000 года. Корреспондирует он со следующими счетами: 50, 62, 79, 90-91 и другими. Кредитовый счет 57 корреспондирует со счетами 50-52, 62, 73.

К СВЕДЕНИЮ! Ведение счета 57 регламентируется рядом нормативных документов. Это, в том числе, Указание ЦБ №3210 от 11 марта 2014 года.

Субсчета счета 57 «В пути»

Субсчета нужны для обособленного учета некоторых операций/действий. К примеру, это могут быть операции с валютой, внесение денег определенным способом. Счет 57 может разделяться на эти субсчета:

- 01. Здесь фиксируются суммы, направленные в кредитные организации. Это переводы, по которым пока нет подтверждения в форме выписки из банка. Пример – сдача выручки, инкассированные средства. То есть деньги, переданные на счет в банке через инкассаторов.

- 02. Действия по покупке валюты. Субсчет нужен при возникновении потребности разницы между стоимостью покупки и курсом ЦБ.

- 03. Субсчет используется в торговле для фиксации эквайринговых сделок. К примеру, продукция оплачена через терминал при помощи специальных карт. Деньги в рассматриваемом случае будут зачислены на р/с фирмы спустя какое-то время. При этом владелец терминала берет процент за перевод.

- 21. Действия, произведенные в валюте.

Если требуется, бухгалтер может создавать вспомогательные субсчета.

Кредит и дебет счета 57

Счет 57 считается активным балансовым. Его особенности по двум направлениям:

- Дебет. Деньги, направленные на зачисление.

- Кредит. Последующее зачисление денег по изначальному назначению. В частности, это оприходование средств в кассу, поступление денег в валюте.

Для отражения тех или иных операций используются проводки. Они фиксируют определенные действия/операции.

Стандартные проводки по счету 57

Записи по счету 57 могут быть самыми разнообразными. Однако можно выделить наиболее общеупотребимые проводки:

- ДТ57/01 КТ50. Выручка приходит на р/с фирмы в банке на завершение месяца. Первичка – банковская квитанция.

- ДТ50-52 КТ57. Деньги «в пути» пришли в кассу/банковское учреждение.

- ДТ57/02 КТ50. Направление выручки в банковское учреждение через инкассаторов.

- ДТ51 КТ57/02. Деньги зачислены на счет через службу инкассации.

- ДТ57/03, 04 КТ51,52. Перечисление денег на покупку/реализацию валюты.

- ДТ57 КТ62,76. Перевод от дебитора по выплате долга, который пока не был зачислен. Когда этот перевод поступает на р/с фирмы, нужно выполнить обратную проводку.

Каждая запись вносится на основании первичного документа. Как правило, это банковские бумаги (квитанция и прочее). Рассмотрим проводки, которые используются при конкретных ситуациях.

Поступление денег на расчетный счет фирмы

При поступлении денег на р/с используются эти записи:

- ДТ50 КТ90/01. Выручка фирмы.

- ДТ57/02 КТ50. Деньги, принятые инкассатором.

- ДТ51 КТ57/02. Деньги зачислены на р/с фирмы.

- ДТ91/02 КТ51. Банковская комиссия за операции с деньгами.

Как очевидно, практически в каждой проводке фигурирует субсчет. Он нужен для детализации операции.

Учет эквайринга

Эквайринг представляет собой оплату платежными картами, то есть безнал. Подобные операции отражаются в бухучете с помощью этих записей:

- ДТ50 КТ90. На счет пришла выручка.

- ДТ57 КТ90. Фиксация выручки по безналичному расчету.

- ДТ90/03 КТ68. Начисление НДС от продажи.

- ДТ51 КТ57. Поступление денег по безналичному расчету с учетом банковской комиссии.

- ДТ91 КТ57. Фиксация банковской комиссии по безналичным расчетам.

Бухгалтер обязательно должен учитывать факт того, что операции проводились безналичным способом.

Приобретение валюты

Фирма может приобретать валюту. В этом случае используются следующие проводки:

- ДТ57 КТ51. Перечисление денег на приобретение валюты.

- ДТ52 КТ57. Валюта конвертировалась и поступила на счет организации.

- ДТ57 КТ91/01. Фиксация положительной курсовой разницы.

- ДТ91/02 КТ57. Фиксация отрицательной разницы между курсами.

Первичная документация: бухгалтерская справка, выписки из банка.

К СВЕДЕНИЮ! Первичка нужна для подтверждения сумм, зафиксированных в бухучете.

Отражение переводов в пути в балансе

Деньги, зависшие на счете 57, фиксируются в балансе. В частности, средства отражаются на ст. «Прочие деньги» баланса. Эта статья включается в группу «Денежные средства». Последняя фиксируется по строке 1259 Баланса. Отражать переводы в пути необходимо на отчетную дату.

К СВЕДЕНИЮ! Порядок отражения переводов в пути в балансе имеет смысл зафиксировать в учетной политике.

ДЕНЕЖНЫЕ СРЕДСТВА В ПУТИ

Экономика и право: словарь-справочник. — М.: Вуз и школа . Л. П. Кураков, В. Л. Кураков, А. Л. Кураков . 2004 .

Смотреть что такое «ДЕНЕЖНЫЕ СРЕДСТВА В ПУТИ» в других словарях:

СРЕДСТВА В БЮДЖЕТНОМ УЧЕТЕ, ДЕНЕЖНЫЕ ПРОЧИЕ — средства в бюджетном учете, к которым относят аккредитивы, лимитированные чековые книжки, денежные документы, денежные средства в пути, финансовые вложения … Большой бухгалтерский словарь

«СРЕДСТВА, ПРОЧИЕ ДЕНЕЖНЫЕ» — счет бухгалтерского учета, используемый для учета прочих денежных средств. Может подразделяться на субсчета: Аккредитивы : Лимитированные чековые книжки ; Денежные документы ; Денежные средства в пути ; Финансовые вложения … Большой бухгалтерский словарь

СРЕДСТВА, ДЕНЕЖНЫЕ — 1. аккумулированные в наличной и безналичной формах деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги, обладающие высоким уровнем ликвидности; 2. наиболее легко реализуемая часть оборотного капитала компании … Большой бухгалтерский словарь

ДЕНЕЖНЫЕ АКТИВЫ — (англ. cash assets) – часть имущества хозяйственной организации, находящаяся в денежной форме. К Д.а. относятся наличные денежные средства (как в национальной, так и в иностр. валютах) в кассе, на счетах в банках, в аккредитивах, чековых книжках … Финансово-кредитный энциклопедический словарь

СРЕДСТВА, ДЕНЕЖНЫЕ В ПУТИ — 1. средства, отосланные со счета плательщика, но не зачисленные на счет получателя; 2. денежная наличность, отосланная из касс торговых, зрелищных, транспортных и других предприятий и организаций кредитному учреждению для зачисления на счет этих… … Большой бухгалтерский словарь

СРЕДСТВА, ДЕНЕЖНЫЕ В ПУТИ — денежная наличность, отосланная из касс торговых, зрелищных, транспортных и других предприятий и организаций кредитному учреждению для зачисления на счет этих предприятий (организаций), но не поступившая на счет в течение некоторого времени по… … Большой экономический словарь

Банкротство — (Bankruptcy) Банкротство это признанная судом неспособность исполнить обязательства по уплате взятых в долг денежных средств Суть банкротства, его признаки и характеристика, законодательство о банкротстве, управление и пути предотвращения… … Энциклопедия инвестора

Капитализм — (Capitalism) Капитализм это общественно экономическая формация, основанная на частной собственности, эксплуатации наёмного труда и признающая главенство капитала История капитализма, модели капитализма, основные понятия капитала, становление… … Энциклопедия инвестора

Модернизация — (Modernization) Модернизация это процесс изменения чего либо в соответствии с требованиями современности, переход к более совершенным условиям, с помощью ввода разных новых обновлений Теория модернизации, типы модернизации, органическая… … Энциклопедия инвестора

Александр II (часть 2, XIII-XIX) — XIII. Дела внутренние (1866—1871). 4 го апреля 1866 года, в четвертом часу дня, Император Александр, после обычной прогулки в Летнем саду, садился в коляску, когда неизвестный человек выстрелил в него из пистолета. В эту минуту, стоявший в… … Большая биографическая энциклопедия