Модели управления денежными средствами предприятия

Модели управления денежными средствами предприятия

Особенности управления денежными средствами предприятия

Управление денежными средствами – основа эффективного финансового менеджмента. Современные методы планирования, учета и контроля денежных средств позволяют руководителю определить, какие из подразделений и бизнес-линий предприятия генерируют наибольшие денежные потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства.

Основными задачами анализа денежных средств являются:

- оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль за использованием денежных средств строго по целевому назначению;

- контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- диагностика состояния абсолютной ликвидности предприятия;

- прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

- способствование грамотному управлению денежными потоками предприятия.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Речь идет о том, чтобы оценить:

- общий объем денежных средств и их эквивалентов;

- какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

- когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов [40].

В западной практике наибольшее распространение получили модель Баумола и модель Миллера – Орра. Первая была разработана В. Баумолом (W. Baumol) в 1952 г., вторая – М. Миллером (М. Miller) и Д. Орром (D. Оrr) в 1966 г. Непосредственное применение этих моделей в отечественную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.п., поэтому приведем лишь краткое теоретическое описание данных моделей.

Модель Баумола. Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график (рисунок 3.2.).

Рисунок 3.2. – График изменения остатка средств на расчетном счете (модель Баумола)

Сумма пополнения (Q) вычисляется по формуле

Q = √ (2 * V * с) / r, (3.16.)

где V – прогнозируемая потребность в денежных средствах в периоде (год,

с – расходы по конвертации денежных средств в ценные бумаги;

r – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

ОР = с * k + r * (Q / 2). (3.18.)

Первое слагаемое в этой формуле представляет собой прямые расходы, второе – упущенная выгода от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

Модель Баумола проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и. прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли – стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена па рисунке 3.3. и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

Рисунок 3.3. – Концепция модели Миллера – Орра

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Реализация модели осуществляется в несколько этапов.

Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v).

3. Определяются расходы (Pх) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле:

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

6. Определяют точку возврата (ТВ) – величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Он, Ов):

Управление денежными средствами предприятия

Характеристика содержания и методики управления денежными средствами предприятия. Анализ финансового состояния ЗАО «Кировский конный завод». Изучение моделей прогнозирования и оптимизации денежной наличности. Оценка потоков постнумерандо и пренумерандо.

Задание на курсовую работу

управление денежный поток постнумерандо пренумерандо

1. Ф.И.О. студента: Иванова Ирина Николаевна

2. Тема курсовой работы: «Управление денежными средствами предприятия«

3. Исходные данные для выполнения: бухгалтерский баланс, финансово-хозяйственная отчетность

4. Содержание курсовой работы (перечень подлежащих разработке вопросов)

4.2. Теоретическая часть

4.3. Расчетная часть

4.5. Список литературы

5. Срок сдачи курсовой работы до 11 апреля 2011 года

6. Дата выдачи задания 11 марта 2011 года

Зав.кафедрой, профессор _____________________ Пахомов А.П.

Руководитель курсовой работы: к.э.н. профессор Пахомов А.П.

Задание принял к исполнению: Иванова Ирина Николаевна

Глава Й. Содержание и методика управления денежными средствами предприятия

1.1 Цели и организация управления денежными потоками предприятия

1.2 Модели и приёмы целевого регулирования денежных потоков

1.3 Информационное обеспечение расчета

Глава ЙЙ. Анализ финансового состояния ЗАО «Кировский конный завод»

2.1 Краткая характеристика предприятия

2.2 Анализ структуры активов и пассивов предприятия

2.3 Анализ состава и структуры предприятия

2.4 Расчёт величины собственных оборотных средств

2.5 Анализ финансовой устойчивости

2.6 Анализ платёжеспособности ЗАО

2.7 Группировка средств по степени ликвидности и срочности

2.8 Анализ финансовых результатов ЗАО «Кировский конный завод»

2.9 Оценка деловой активности предприятия

Глава III. Совершенствование управления денежными средствами предприятия

3.1 Анализ денежных поступлений

3.2 Оценка потока постнумерандо

3.3 Оценка потока пренумерандо

Список используемой литературы

Актуальность темы исследования определяется тем, что движение денежных средств фирмы представляет собой непрерывный процесс.

Одним из оценочных показателей деятельности любого предприятия является прибыль. Величина прибыли определяет конкурентоспособность предприятия, возможность увеличить или уменьшить размеры производства. Однако прибыль как финансовый результат может быть достигнута только при наличии соответствующих ресурсов — денежных средств. Поддержание количества денежных средств на необходимом уровне, оптимизация платежей способствуют устойчивому положению компании. Вот почему наиболее важной задачей на предприятии является создание эффективного механизма управления денежными средствами.

Основные принципы управления денежными средствами:

1. совокупный денежный поток должен стремиться к положительной величине, которая определяется уровнем риска, приемлемым с точки зрения данного предприятия;

2. должна быть обеспечена реализация как можно большего объема продукции путем установления разумных цен на нее;

3. необходимо максимально ускорить оборачиваемость всех видов запасов при обеспечении их без дефицитности как средства защиты от падения объемов продаж продукции;

4. деньги с дебиторов должны собираться как можно быстрее;

следует добиваться разумных сроков выплаты кредиторской задолженности без ущерба для дальнейшей деятельности компании, а также скидок у поставщиков сырья и комплектующих.

Целью настоящей работы является исследование методики управления денежными средствами предприятия. Данная цель обусловила постановку и решение следующих задач:

1. Изучение организации управления денежными потоками предприятия;

2. Анализ движения денежных средств;

3. Изучение моделей прогнозирования и оптимизации денежной наличности;

4. Изучение совершенствования управления денежными средствами предприятия.

При изучении проблемы использовались следующие методы:

Задача управления денежными средствами весьма актуальна сейчас. Слаженный механизм управления позволит предприятию достичь финансовой стабильности не только в данный момент, но и в будущем.

Теоретическую основу исследования составляют труды зарубежных и отечественных учёных, таких как: Бернстайн Л.А., Ван Хорн ДЖ.К., Дэниэл Гарнер, Ефимова О.В., Ковалёв В.В., Уткин Э.А. В расчетной части произведены расчеты, анализирующие финансовую деятельность, деловую активность и структуру предприятия ЗАО «Кировский конный завод».

Глава I. Содержание и методика управления денежными средствами предприятия

1.1 Цели и организация управления денежными потоками предприятия

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Значимость такого вида активов, как денежные средства, по мнению Джона Кейнса, определяется тремя основными причинами:

1. рутинность, денежные средства используются для выполнения текущих операций, поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

2. деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

3. спекулятивность — денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования.

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями — их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Наличие у предприятия денежных средств нередко связываемся с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна. События последних лет, когда резко обострилась проблема взаимных неплатежей, подвергают сомнению абсолютную незыблемость прямой связи между показателями. Оказывается, предприятие может быть прибыльным по данным бухгалтерского учета и одновременно испытывать значительные затруднения в оборотных средствах, которые в конечном итоге могут вызвать не только социально-экономическую напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но в конечном шаге (пока теоретически) привести к банкротству.

1.2 Модели и приёмы целевого регулирования денежных потоков

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течении которого денежные средства отвлечены из оборота. Основные этапы обращения денежных средств в ходе производственной деятельности представлены на рис. 1.

Рис. 1. Расчет финансового цикла

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле

ПФЦ = ПОЦ — ВОК = ВОЗ + ВОД — ВОК;

ПОЦ — продолжительность операционного цикла;

ВОК — время обращения кредиторской задолженности;

ВОЗ — время обращения производственных запасов;

ВОД — время обращения дебиторской задолженности;

Т — длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т=365).

1.3 Информационное обеспечение расчета

Расчет можно выполнять двумя способами:

а) по всем данным о дебиторской и кредиторской задолженности;

б) по данным о дебиторской и кредиторской задолженности, непосредственно относящейся к производственному процессу.

Цель управления денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций. Чем более предсказуемы денежные потоки фирмы, тем меньше потребность в страховании. Управление денежными средствами начинается с момента выписки покупателем (дебитором) чека на оплату продукции и заканчивается выплатами кредиторам, персоналу, бюджетам и др. лицам. При этом управление денежными средствами тесно связано с управлением кредиторской задолженностью, ибо менеджеры фирмы регулируют сроки ее оплаты.

Для реализации функции страхования текущего производственного процесса в большей степени подходят ликвидные ценные бумаги. (В России — государственные облигации.) Ликвидные ценные бумаги приносят фирме некоторый уровень дохода. Совокупность денежных средств и ликвидных ценных бумаг называют наличностью или или ликвидными активами. Когда поступления денежных средств и денежные платежи согласованы на определенную перспективу, фирма может иметь относительно небольшие запасы денежных средств.

Следует выделять «притоки» и «оттоки» денежных средств по основной деятельности, инвестиционной и финансовой видам деятельности (табл. 1).

Таблица 1. Притоки и оттоки денежных средств

Модели управления денежными средствами предприятия

Управление денежными средствами имеет важное значение для обеспечения финансовой устойчивости предприятия. Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, — это по сути дела, страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Она должна быть такой, чтобы ее хватило для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквиваленты — краткосрочные финансовые вложения имеют невысокую доходность, их нужно иметь в наличии на уровне безопасного минимума.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обуславливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение положительного денежного потока над отрицательным денежным потоком увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции; теряется часть потенциального дохода от недоиспользования денежных средств в операционной или инвестиционной деятельности; замедляется оборачиваемость капитала в результате простоя денежных средств.

Наличие избыточного денежного потока на протяжении длительного времени может быть результатом неправильного использования оборотного капитала. Чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли:

- расширять свое производство, прокру-чивая их в цикле оборотного капитала;

- инвестировать в доходные проекты других хозяйствующих субъектов с целью получения выгодных процентов;

- досрочно погашать кредиты банка и другие обязательства с целью уменьшения расходов по обслуживанию долга и т.д.

Дефицит денежных средств приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда, в результате чего увеличивается продолжительность финансового цикла и снижается рентабельность капитала предприятия.

Уменьшить дефицит денежного потока можно за счет мероприятий, способствующих ускорению поступления денежных средств и замедлению их выплат. Ускорить поступление денежных средств можно путем перехода на полную или частичную предоплату продукции покупателями, сокращения сроков предо-ставления им товарного кредита, увеличения ценовых скидок при продажах за наличный расчет, применения мер для ускорения погашения просроченной дебиторской задол-женности (учета векселей, факторинга и т.д.), привлечения кредитов банка, продажи или сдачи в аренду неиспользуемой части основных средств, дополнительной эмиссией акций с целью увеличения собственного капитала и т.д.

Замедление выплаты денежных средств достигается за счет приобретения долгосрочных активов на условиях лизинга, переоформления краткосрочных кредитов в долгосрочные, увеличения сроков предоставления предприятию товарного кредита по договоренности с поставщиками, сокращения объемов инвести-ционной деятельности и др.

Решая данную проблему, необходимо иметь в виду, что иммобилизация денежных ресурсов в форме неснижаемого остатка денег на расчетном счете связана для предприятия с определенными потерями; с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в какой-либо инвестиционном проекте. Поэтому целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от вложения свободных денежных средств.

С позиций теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

- а) общий объем денежных средств и их эквивалентов;

- б) какую их долю следует держать на расчетном счете, а какую в виде быстро-реализуемых ценных бумаг;

- в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

В западной практике наибольшее распространение получили следующие модели:модель Баумоля, модель Миллера-Орра, модель Стоуна и Имитационное моделирование по методу Монте-Карло. Дадим краткую характеристику данных моделей.

Модель Баумоля. Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации продукции предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Сумма пополнения (Q) вычисляется по формуле:

с — расходы по конвертации денежных средств в ценные бумаги;

г — приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно: k = V / Q.

Общие расходы (ОР) по реализации такой политики управления денежными потоками составят: ОР = с х k + r (Q / 2).

Первое слагаемое представляет собой прямые расходы, второе упущенная выгода от хранения средств в банке вместо того, чтобы инвестировать их в ценные бумаги.

Особенностью модели Баумоля является то, что потребность предприятия в денежных средствах находится на «постоянном и прогнозируемом уровне», что может быть осуществлено за счет равномерных выплат с расчетного счета и из кассы. Поскольку характер расходов предприятия неравномерный, то без предварительного анализа структуры расходов с позиций их распределения во времени и по объемам, и в случае наличия неравномерности обеспечение условий для ее регулирования путем оплаты расходов различных видов с разных банковских счетов, то есть модель Баумоля требует уточнения. Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные доходы которых стабильны и прогнозируемы.

Модель Миллера — Орра представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств. Исходные положения этой модели предусматривают наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании денежных средств, а соответственно и остатка денежных активов. Минимальный предел формирования остатка денежных активов принимается на уровне страхового остатка, а максимальный — на уровне трехкратного размера страхового остатка. Когда остаток денежных активов достигает максимального значения (верхней границы своего «коридора»), излишние средства (по отношению к среднему остатку) переводятся в резерв, то есть инвестируются в краткосрочные финансовые инструменты. Аналогичным образом, когда остаток денежных активов достигает минимального значения (нижней границы своего «коридора») осуществляется пополнение денежных средств за счет продажи части краткосрочных финансовых инструментов, привлечения краткосрочных банковских кредитов и других источников. Значение среднего остатка денежных активов находится на одну греть выше минимального его значения и на две трети ниже максимального его значения, а не посредине между этими значениями. При таком подходе уровень альтернативных потерь доходов при хранении денежных средств будет более низким.

Модель Миллера-Орра по сути полностью игнорирует какую-либо определенность в денежных выплатах и поступлениях. Отсутствие такой определенности, по нашему мнению, не является объективным обстоятельством, требующим применения математических моделей, учитывающих фактор неопределенности денежных выплат и поступлений. Такая определенность может быть достигнута путем изучения особенностей формирования доходов предприятия и изучения факторов, определяяющих выплаты по расходам предприятия.

Реализация данной модели осуществляется в несколько этапов.

- Устанавливается минимальная величина денежных средств (Он), которую целесообразно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.).

- По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (V).

- Определяются расходы (Рх) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным бумагам, циркулирующим на рынке) и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

- Рассчитывают размах вариации остатка денежных средств на расчет счете (S):

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

6. Определяют точку возврата (Тв) — величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Он, Ов):

Модель Стоуна в отличие от модели Миллера-Орра больше внимания уделяет управлению целевым остатком, нежели его определению; вместе с тем она во многом сходна с моделью Миллера-Орра. Верхний и нижний пределы остатка средств на счете подлежат уточнению в зависимости от информации о денежных потоках, ожидаемых в ближайшие несколько дней. Таким образом, основной особенностью модели Стоуна является то, что действия предприятия в текущий момент определятся прогнозом на ближайшее будущее. Достижение верхнего предела не вызовет немедленного перевода наличности в ценные бумаги, если в ближайшие дни ожидаются относительно высокие расходы денежных средств; тем самым минимизируется число конвертационных операций и, следовательно, снижаются расходы.

Имитационное моделирование по методу Монте-Карло может быть использовано для определения целевого остатка. На основе данных из бюджета денежных средств делаются прогнозы предстоящих денежных потоков. Далее в методику прогнозирования вносится предположение о вероятностной природе показателей. Имитационное моделирование бюджета денежных средств по методу Монте-Карло осуществляется с помощью специальных компьютерных программ. Анализ проводится исходя из данных, характеризующих сальдо денежного потока по итогам очередного месяца. Результаты анализа — размеры чистых денежных потоков (излишек или недостаток) при различных уровнях вероятности того, что они не превысят полученных значений.

Модели денежных потоков, построенные по методу Монте-Карло, не учитывают изменений в выплатах, за исключением расходов на приобретение товарно-материальных ценностей при росте объемов реализации. Такая предпосылка расходится с реальными данными. При росте объемов реализации имеет место увеличение не только материальных затрат. Поэтому полученные модели значительно упрощают изменения в исходных данных для расчетов и не обеспечивают надежность результатов.

Несмотря на четкий математический аппарат расчетов оптимальных сумм остатков денежных активов все приведенные модели пока еще сложно использовать в отечественной практике финансового менеджмента по следующим причинам:

- хроническая нехватка оборотных активов не позволяет предприятиям формировать остаток денежных средств в необходимых размерах с учетом их резерва;

- замедление платежного оборота вызывает значительные (иногда непредсказуемые) колебания в размерах денежных поступлений, что соответственно отражается и на сумме остатка денежных активов;

- ограниченный перечень обращающихся краткосрочных фондовых инструментов и низкая их ликвидность затрудняют использование в расчетах показателей, связанных с краткосрочными финансовыми вложениями.

Поэтому на практике при определении оптимального уровня денежных средств в большей степени руководствуются статистикой и неформализованными методами обоснования финансовых решений.

Модели управления денежными средствами

1.2 Модели управления денежными средствами

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени (1, с.212).

В соответствии с международными стандартами учета и сложившейся практикой для подготовки отчетности о движении денежных средств используется два основных метода — прямой и косвенный. Эти методы различаются между собой полнотой представления данных о денежных потоках предприятия, исходной информацией для разработки отчетности и другими партнерами.

Рассмотрим более подробно эти потоки в третьем разделе данной работы.

Анализ денежных потоков связан с выяснением причин, повлиявших на:

— увеличение притока денежных средств;

— уменьшение их притока;

— увеличение их оттока;

— уменьшение их оттока.

При прямом методе расчет потоков осуществляется на основе счетов бухгалтерского учета предприятия. Предприятие получает ответы на вопросы относительно притоков и оттоков денежных средств и их достаточности для обеспечения всех платежей.

При прямом потоке денежных средств определяется как разница между всеми притоками средств на предприятии по трем видам деятельности и их оттоками.

Управление денежными средствами имеет такое же значение, как и управление запасами и дебиторской задолженностью. Искусство управления текущими активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, — это по сути дела страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Сумма должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, их нужно иметь в наличии на уровне безопасного минимума. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотного капитала.

По мнению О.В. Ефимовой (1, с. 198), чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли:

— расширять свое производство, прокручивая их в цикле оборотного капитала;

— инвестировать в доходные проекты других субъектов, хозяйствования с целью получения выгодных процентов;

— уменьшать величину кредиторской задолженности с целью сокращения расходов по обслуживанию долга;

— обновлять основные фонды, приобретать новые технологии и т.д.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег.

Превышение притоков над оттоками увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

Косвенный метод заключается в перегруппировке и корректировке данных баланса и отчета о финансовых результатах с целью пересчета финансовых потоков в денежные потоки за отчетный период. Косвенный метод показывает взаимосвязь различных видов деятельности предприятия, а также влияние на прибыль изменений в активах и пассивах предприятия.

При косвенном методе основа для расчета — нераспределенная прибыль, амортизация, а также изменения активов и пассивов предприятия. Здесь увеличение активов уменьшает денежные средства предприятия, а увеличение пассивов — увеличивает, и наоборот.

2. Организационно-экономическая и правовая характеристика предприятия

2.1 Организационно-правовая структура

ООО «Молодость» расположена по адресу: г.Ижевск, пер. Северный,61.

ООО «Молодость» осуществляет следующие виды деятельности: продажа живых цветов, оформление подарков и букетов.

Контролирующими органами являются: Госторгинспекция, СЭС, пожарная охрана, банк и МНС.

Хозяйственная деятельность ООО «Молодость» осуществляется на принципах полного хозяйственного расчета и самоокупаемости.

2.2 Организационное устройство и виды деятельности предприятия

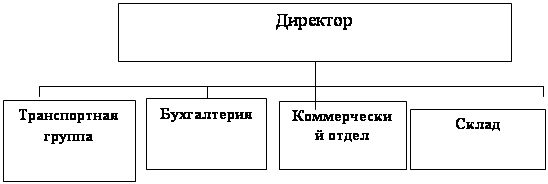

Организационная структура управления (ОСУ) – это система подразделений управления, их взаимосвязь и соотношение между ними по объему выполняемой работы, стоимости занятой техники и численности специалистов.

Для ООО «Молодость» характерная линейная схема (рисунок 1).

Рисунок 1 — Организационная структура ООО «Молодость»

3. Управление денежным потоком предприятия

3.1 Расчет и оценка движения денежных потоков

Денежные средства играют решающую роль в управлении финансами предприятия, поэтому профессиональное управление ими способствует решению не только проблем финансов предприятия, но и таких проблем, как дефицит бюджета.

Оценим способность предприятия генерировать денежные средства в размере и в сроки необходимые для осуществления планируемых расходов. В некоторых странах в настоящее время отдается предпочтение отчету о движении денежных средств как инструменту анализа финансового состояния фирмы.

Отчет о движении денежных средств – это документ финансовой отчетности, в котором отражаются поступление расходование и изменение денежных средств в ходе текущей хозяйственной деятельности. Он дает возможность оценить будущие поступления денежных средств, проанализировать способность предприятия погасить свою краткосрочную задолженность, оценить необходимость привлечения дополнительных финансовых ресурсов.

Таблица 1 — Анализ поступлений и использования денежных средств, руб.