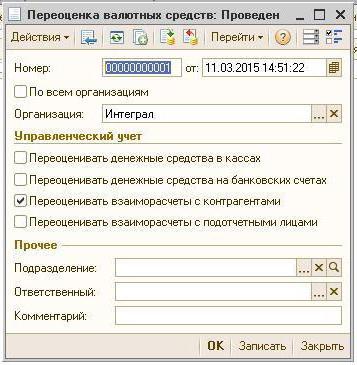

Переоценка валютных остатков 1с

Переоценка валютных остатков

Российские организации вправе без ограничений открывать валютные счета в банках, имеющих соответствующую лицензию. Наличие у российской организации валютного счета, на котором числятся денежные средства, влечет необходимость периодической переоценки валютных остатков на нем вне зависимости от тех целей, для которых он открывался. Это обусловлено тем, что все обязательства на территории нашей страны исполняются в рублях. В национальной валюте России ведется и учет: как бухгалтерский, так и налоговый. Рассмотрим особенности такой переоценки в разрезе бухгалтерского и налогового учета.

Переоценка валюты в бухгалтерском учете

Вне зависимости от того, в валюте какого иностранного государства резидент открыл счет в российском банке, он обязан вести учет в соответствии с российским законодательством.

Как уже было указано выше, российский рубль является единственной денежной единицей, в которой российским организациям и предприятиям надлежит вести бухгалтерский учет. Следовательно, имеющаяся на счетах соответствующего лица валюта подлежит пересчету в национальную валюту РФ по установленному ЦБ курсу.

Как правило, сроки для переоценки валютных средств таковы:

- дата совершения операции;

- последний день месяца.

Именно на эти даты и осуществляется пересчет по соответствующему курсу, установленному ЦБ на эту дату.

Пересчет необходимо осуществлять в отношении как поступившей на счет валюты, так и дебиторской задолженности.

Колебания курса российской национальной валюты по отношению к курсу валют зарубежных государств неизбежно повлечет возникновение курсовой разницы, которая выявится в виде конкретной суммы по результатам произведенной переоценки валюты.

Результат пересчета может быть:

- с положительной разницей. В этом случае разница учитывается в прочих доходах;

- с отрицательной разницей. В этом случае разница относится в учете на прочие затраты.

При переоценке валютных остатков в учете делаются проводки:

- при положительной разнице: Дт 57- Кт 91-1;

- при отрицательной разнице: Дт 91-2 – Кт 57.

Правила рассматриваемой переоценки целесообразно отразить в учетной политике организации.

Переоценка валютных остатков в налоговом учете

Пересчитывать валюту необходимо и в целях налогового учета.

Сроки переоценки в налоговом учете не отличаются от бухгалтерского учета, пересчет производится аналогичным образом:

- либо переоценка на день осуществления операции;

- либо переоценка валюты на конец месяца.

В результате проведенной переоценки за счет волатильности курса рубля возникает:

- либо положительная разница. В этом случае разница учитывается во внереализационных доходах. Возникновение внереализационных доходов влечет увеличение налогооблагаемой базы по налогу на прибыль и налогу в связи с применением «упрощенки»;

- либо отрицательная разница. В этом случае разница учитывается в составе внереализационных затрат при расчете налога на прибыль. В расчете «упрощенки» отрицательная разница от переоценки валютных ценностей не учитывается (Письмо Минфина от 25.07.2012).

Таким образом, приходим к выводу, что переоценка валюты в бухгалтерском и налоговом учете имеет большое значение, т.к. влечет фиксирование возникновения на определенную дату дополнительных доходов или расходов (в зависимости от того, с каким результатом исчислена курсовая разница).

Курсы валют по отношению к рублю, установленные ЦБ на конкретную дату, являются основой для расчета переоценки валютных средств как в налоговом, так и бухгалтерском учете.

Переоценка валютных остатков в бухгалтерском учете: подробности

В результате переоценки ценности, стоимость которой выражена в валюте другого государства по курсу ЦБ, возникает курсовая разница в стоимостях. Учет операций с такими активами в балансе осуществляется на основании ПБУ 3/2000 «Учет активов, цена которых указана в валюте» и Закона № 3615-1 «О валютном регулировании». Рассмотрим детальнее, как оформляется переоценка валютных остатков в 1С 8.2 в бухгалтерском учете.

Покупка валюты

Организации могут приобретать доллары и евро с разными целями, например, для импорта материальных ценностей. При этом в балансе формируются такие проводки:

- ДТ57 «Переводы», КТ51 «Расчетный счет» — перечисление средств со счета для покупки валюты.

- ДТ52-1-3 «Счета в валюте», КТ57 — приобретенная валюта зачислена на специальный счет.

- ДТ10 «Материалы», КТ57 — отражена переоценка валютных остатков между курсом ЦБ РФ и курсом покупки.

- ДТ10, КТ57 — учтена комиссия банка.

- ДТ51, КТ57 — зачислены неиспользованные средства.

Теперь рассмотрим, как отразить в балансе покупку валюты для проведения операций, не связанных с импортом:

- ДТ57, КТ51 – перечисление средств для покупки валюты.

- ДТ52-1-3, КТ57 – зачисление денег на транзитный счет.

- ДТ91-2, КТ51 – выплата вознаграждения банку.

Далее нужно отразить финансовый результат от сделки. Если курс ЦБ РФ меньше курса покупки, возникшая разница учитывается в составе расходов: ДТ91-2, КТ57. Эта сумма уменьшает прибыль предприятия, которая рассчитывается при исчислении НПП. Если курс ЦБ РФ больше курса покупки, то имеет место операционный доход: ДТ57, КТ91-1. Эта сумма увеличивает прибыль предприятия, которая рассчитывается при исчислении НПП.

Пример № 1

ЗАО с целью оплаты расходов сотрудников в заграничных командировках приобрело 5 000 долларов. Для этого предприятие перечислило в банк 145,8 тыс. руб. Кредитное учреждение приобрело валюту по курсу 28,8 руб./долл. За данную операцию банк списал комиссию в сумме 1,8 тыс. руб. На день совершения операции курс ЦБ РФ составлял 28,5 руб./долл. Рассмотрим, как оформляется переоценка валютных остатков в 1С 8.2. Проводки:

- ДТ57 КТ51 — 145,8 тыс. руб. — перечислены деньги для покупки долларов.

- ДТ52-1-3 КТ57 — 142,5 тыс. руб. (5 000 х 28,5) — приобретенная валюта зачислена на транзитный счет.

- ДТ91-2 КТ57 — 1,8 тыс. руб. — учтена комиссия банка.

- ДТ91-2 КТ57 — 1,5 тыс. руб. ((28,8 — 28,5) х 5000) — отражена курсовая разница.

Поступление валюты от покупателей

Если предприятие получило доллары или евро от иностранных заказчиков в счет оплаты товаров, оно должно зачислить средства на транзитный счет: ДТ52-1-2, КТ62. Половину от полученной суммы организация обязана продать на внутреннем рынке. За нарушение этого требования предусмотрен штраф в сумме, равной нереализованной валютной выручке.

Использование средств

Купленные доллары или евро организация может направить на такие цели:

- Оплата договоров с иностранными партнерами — ДТ60 КТ52-1-3.

- Оплата заграничных командировочных своих сотрудников. Сумма валюты, поступившая в кассу, отражается проводкой ДТ50 КТ52-1-3.

- Погашение кредитов в долларах или евро: ДТ66 КТ52-1-3.

Продажа валюты

Статьей 6 Закона предусмотрено, что организация в обязательном порядке должна реализовать доллары и евро:

- 50 % полученной выручки от сделки с иностранным партнером.

- Если купленные доллары или евро в течение 7 дней не были перечислены контрагенту в счет оплаты материалов.

Обе сделки отражаются в балансе одинаково:

- ДТ57 КТ52-1-1 — валюта направлена на продажу.

- ДТ51 КТ91-1 — средства от продажи зачислены на счет.

- ДТ91-2 КТ57 — списана проданная валюта.

- ДТ91-2, КТ51 — учтены расходы от реализации.

Переоценка валютных остатков в последний день месяца оформляется проводкой ДТ91-9 КТ99 (прибыль) или ДТ99 КТ91-9 (убыток). Непроданная долларовая выручка должна быть зачислена на счет: ДТ52-1- КТ52-1-2.

Пример № 2

На транзитный счет ЗАО поступила выручка от экспорта товаров в сумме 10 тыс. долларов. В этот день банк получил от предприятия распоряжение продать 50 % от этой суммы, а остаток перечислить на счет организации. Обязательная реализация валюты была осуществлена банком по курсу 29,37 руб./долл. Официальный курс доллара на день поступления средств составил 29,47 руб./долл. Комиссия банка за проведение сделок составила 1,2 тыс. руб.

- ДТ52-1-2 КТ62 — 294,7 тыс. руб. (10000 х 29,47) — зачислена на счет экспортная выручка.

- ДТ57 КТ52-1-2 — 147,35 тыс. руб. (5 000 х 29,47) — 50 % суммы направлено на обязательную продажу.

- ДТ51 КТ91-1 — 146,85 тыс. руб. (5 000 х 29,37) — зачислены средства на счет организации.

- ДТ91-2 КТ57 — 147,35 тыс. руб. — списана реализованная валюта.

- ДТ91-2, КТ51 — 1,2 тыс. руб. — учтена комиссия банка.

- ДТ52-1-1 КТ52-1-2 — 147,35 тыс. руб.— зачислена оставшаяся часть выручки.

- ДТ99 КТ91 – 1,7 тыс. руб. (147,35 — 146,85 + 1,2) – отражен убыток от операции.

Переоценка валютных остатков

В ПБУ 3/2000 указано, что стоимость таких ценностей, выраженных в валюте, подлежит пересчету в рубли:

- имеющиеся в кассе денежные знаки;

- средства на счетах в банках;

- платежные документы;

- финвложения;

- средства в расчетах, в том числе по заемным обязательствам, ОС, НМА, МЗП и т. д.

В результате пересчетов могут возникнуть курсовые разницы. Все денежные средства в БУ отражаются в рублях. Поэтому проводится переоценка валютных остатков в налоговом учете и БУ.

- в день зачисления или списания средств со счета предприятия;

- в день составления отчетности;

- по мере изменения курсов валют.

Доход, полученный от курсовой разницы, не является прибылью от реализации продукции. Поэтому он не может быть объектом налогообложения НДС. Переоценка валютных остатков осуществляется в зависимости от выбранного метода учета ценностей. В таблице представлено, как отражается колебание курсов в НУ.

Если применяется метод начисления, то полученная валюта и задолженность перед поставщиком подлежит перерасчету в рубли по официальному курсу на день совершения операции или закрытия отчетного периода. Все зависит от того, какая из дат наступит быстрее. По такому же принципу определяется дата возникновения внереализационных доходов и расходов.

Пример № 3

ЗАО заключило договор на поставку товара с ООО. Сумма сделки составляет 100 тыс. долларов. Расчеты осуществляются в иностранной валюте, так как поставщик не является резидентом РФ.

Договором предусмотрено перечисление 50 % аванса до 2 февраля и отгрузка товара на 8 февраля. Оставшуюся сумму покупатель должен перечислить 15 февраля. Право собственности поставщик передает в день отгрузки.

Курс доллара составил:

- на 02.02 – 35,41 руб./USD;

- на 08.02 – 36,37 руб./USD;

- на 15.02 – 34,55 руб./USD.

Рассмотрим, как отображается переоценка валютных остатков в 1С 8.2 в налоговом учете:

- ДТ60 КТ52 – 1770,73 тыс. руб. (50 000 х 35,41) – перечисление аванса продавцу.

- ДТ41 КТ60 – 3589,72 тыс. руб. (50 000 х 35,41 + 50 000 х 36,37) – оприходованы товары.

- ДТ60 КТ52 – 1727,89 тыс. руб. (50 000 х 34,55) – погашен остаток задолженности.

- ДТ60 КТ91-1 – 91,1 тыс. руб. (50 000 х (36,37– 34,55) – отражена курсовая разница.

При калькуляции НПП покупатель использует метод начисления. В день закрытия сделки бухгалтер ООО включает в состав доходов в НУ положительную разницу в сумме 91,1 тыс. руб.

Расчеты в валюте

Рассмотрим детальнее, как осуществляется переоценка валютных остатков в 1С 8.2 по договорам, которые уже закрыты. В БУ и НУ выручка от реализации по таким сделкам определяется суммой поступившего аванса и задолженности. Предоплаты не подлежат перерасчету.

Но при расчете налоговой базы по НДС эти правила не учитываются:

- продавец начисляет сумму налога по курсу на дату поступления предоплаты;

- продавец начисляет НДС на стоимость товаров на дату отгрузки и вычитает НДС, начисленный с аванса.

Пример № 4

ООО заключило сделку на поставку товаров с иностранной организацией на сумму 11,8 тыс. долл. Себестоимость продукции составляет 200 тыс. руб. 10 октября 2015 года партнер перечислил ООО 5 000 долларов авансом. 20 октября 2015 года ООО отгрузило всю партию. Окончательный расчет был произведен 25.11.15. В этот же день перешло покупателю право собственности на продукцию. Поставщик использует общую систему налогообложения, НПП платит поквартально.

Курс доллара составляет:

- на 10.10 — 29,4 руб./долл.;

- на 25.10 — 29,70 руб./долл.;

- на 25.11 — 30,00 руб./долл.

В БУ аванс и отгрузка оформляется проводками:

- ДТ52 КТ62 – 147 тыс. руб. (5 000 х 29,4) – получена предоплата за товар.

- ДТ76 КТ68 – 22,424 тыс. руб. – начислен НДС с аванса.

- ДТ62 КТ90-1– 348,96 тыс. руб. (147+ 6,8 х 29,7) – учтена выручка от продажи.

- ДТ62 КТ62– 147 тыс. руб. – зачтен аванс.

- ДТ90-3 КТ68 – 53,46 тыс. руб. (10 000 х 29,7 х 0,18) – начислен НДС.

- ДТ68 КТ76 – 22,424 тыс. руб. – сумма налога принята к вычету.

- ДТ90-2 КТ41– 200 тыс. руб. – учтена себестоимость продукции. Эта же сумма относится на внереализационные расходы.

Так как договором предусмотрен аванс и окончательный расчет осуществляется после отгрузки, в БУ возникает курсовая разница в отношении второй части оплаты, т. е. 6,8 тыс. долл. Она отражается в отчетности на дату поступления средств:

- ДТ52 КТ62 – 204 тыс. руб. (6,8 х 30) – поступила вторая часть оплаты.

- ДТ62 КТ91-1– 2,040 тыс. руб. (6,8 х (30– 29,7)) – отражена курсовая разница.

Переоценка валютных остатков в 1С 8.2

Ценности, стоимость которых выражена в долларах и евро, пересчитываются в балансе по курсу валют. Данные для калькуляции подтягиваются из одноименного справочника. Так осуществляется переоценка валютных остатков в 1С 8.2. Каким документом оформляется данная сделка? «Регламентная операция» с видом «Переоценка средств» или «Закрытие месяца». Рассмотрим данную схему на примере перечисления средств резидентом иностранному контрагенту в счет оплаты товаров.

Для начала нужно создать в программе транзитный счет самой организации, указав его номер, БИК и валюту. Далее нужно в одноименный справочник загрузить курсы валют. Для этого следует указать дату и нажать на кнопку «Загрузить».

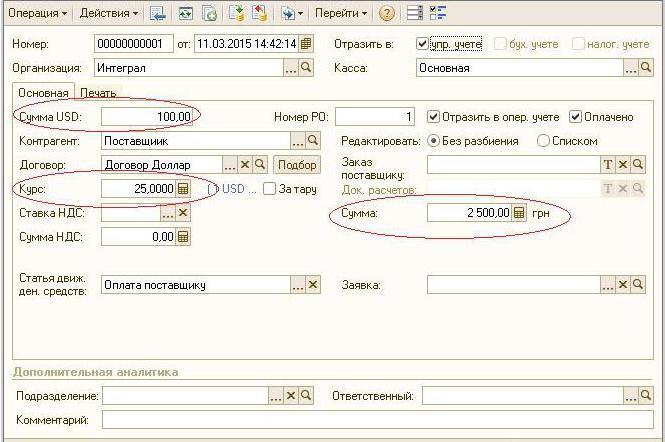

Операцию по перечислению средств выполняет кредитное учреждение. Поэтому в карточке конкретного банка нужно создать новый договор с видом «Прочие» и указать названием, например, «Купля-продажа валюты». Все документы по данному договору должны проводиться в рублях. Сам перевод средств с расчетного счета в банк оформляется «Платежным поручением исходящим». В документе нужно выбрать банк, указать договор, сумму и назначение платежа.

Следующий этап – зачисление купленной валюты на счет в банке. Эта операция также оформляется «Платежным поручением входящим», вид документа — «Покупка валюты». Поскольку курс валют на дату списания рублей и зачисления долларов на счет отличается, то в документе нужно установить галочку «Отражать курсовую разницу в составе доходов (расходов)». При проведении документа указанная сумма будет пересчитана на рубли по указанному курсу (ДТ52 КТ57, ДТ91 КТ57).

Подробное движение средств можно просмотреть в отчете «Оборотно-сальдовая ведомость» по счету 57. В настройках нужно указать детализацию информации по контрагентам и договорам. Вот так оформляется переоценка валютных остатков.

Курсовые разницы в 1С 8.3: как отразить в учете?

Оперативная помощь по 1С — от простых консультаций до сложных внедрений. Протестируйте качество нашей работы — получите первую консультацию в подарок.

Оперативно настроим 1С под ваши потребности — в офисе или дистанционно. Оплата за результат. Гарантия на все виды работ.

В рамках данной статьи будут освящены основные случаи возникновения курсовой разницы, а также как отразить курсовую разницу в 1С 8.3.

Согласно п.4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. Разница в оценке, которая возникла в результате этого, и называется курсовой.

Согласно п.5 ПБУ 3/2006 пересчет осуществляется по официальному курсу валют к рублю, т.е. по курсу ЦБ РФ или по другому возможному, если такой курс установлен соглашением сторон. Другим курсом по соглашению сторон может являться, например, курс USD + 1%.

Пересчету подвергаются денсредства (в банке, в кассе), а также стоимость «дебиторки» и «кредиторки»* в валюте, что осуществляется по таким правилам, как:

- По дате поступления или списания ДС в валюте/погашения обязательств;

- По отчетной дате, т.е. в последний день месяца.

*Авансы, выданные и полученные в этой структуре, переоценке не подлежат.

Разница, возникшая в результате пересчета, в бухучете будет отражаться как прочие доходы или расходы (обусловлено тем, какая она – отрицательная или положительная) на 91 счете. В налоговом (налог на прибыль) она отражается как внереализационный доход или расход на том же счете, а в УСН она отражаться не будет. Обратите внимание, что ошибки в учете курсовых разниц грозят не только путаницей, но и возможными претензиями со стороны контролирующих органов. Если вы не уверены в своих силах, обращайтесь к нашим специалистам по сопровождению и доработке 1С 8.3, мы с радостью вам поможем.

Настраиваем учет курсовых разниц в 1С 8.3

Чтобы настроить курсовые разницы в 1С 8.3, в первую очередь надо правильно задать реквизиты договора с контрагентом. В данном случае речь идет о договорах, выраженных в валюте.

В 1С:Бухгалтерия 8.3 договор с контрагентом можно найти по ссылке «Договоры» элемента справочника «Контрагенты» или в справочнике «Договоры». Оба справочника расположены в разделе «Справочники – Покупки и продажи».

Рассмотрим два случая заключения договоров в валюте.

Если он заключен с резидентом, взаиморасчеты могут происходить только в рублях, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ «О валютном регулировании и контроле» валютные операции между резидентами запрещены.

В программе 1С 8.3 настройка выраженного в валюте договора с резидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» будет установлено значение валюты, а переключатель «Оплата в» будет иметь значение рубли.

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

В программе 1С 8.3 настройка выраженного в валюте договора с нерезидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» и переключателя «Оплата в» будет установлено значение валюты.

Если реквизиты настроены корректно и загруженные курсы актуальны*, все необходимые для расчетов данные будут заполнены в документах 1С автоматически.

*Курсы могут быть загружены в ручном или авто-режиме в регистр сведений «Курсы валют».

Для ручной загрузки откроем справочник «Валюты» в разделе «Справочники/Банк и касса» и нажмем «Загрузить курсы валют».

Добавить новую валюту в справочник можно по кнопке «Создать – Новую» или выбрать требуемую из классификатора по кнопке «Создать – По классификатору».

Для автоматической загрузки выполняются настройки одноименного регламентного задания. Если работа с настройкой курсовых разниц вызывает у вас сложности, обратитесь на нашу линию поддержки пользователей системы 1С:Предприятие 8 по телефону или оставьте заявку на сайте.

Учет курсовых разниц в 1С 8.3

Итак, если перечисленные настройки в программе 1С выполнены корректно, то курсовая разница отражается автоматически:

- По дате операции, посредством документа, которым регистрируется данная операция. Например, посредством документов «Поступление/списание с расчетного счета», «Реализация/Поступление товаров».

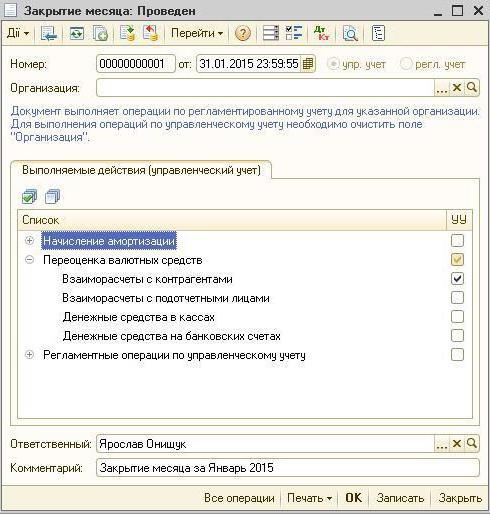

- На конец месяца посредством «Переоценки валютных средств», который автоматически запускается в процедуре «Закрытие месяца».

Обучим профессиональному владению программы 1С:Бухгалтерия на курсе — «1С:Бухгалтерия для начинающих и не только.»

Отражение курсовых разниц в 1С 8.3

Пример №1. В условиях покупки товаров по договору в валюте

В нашем примере по договору с поставщиком товар был отгружен раньше оплаты. Это событие было зарегистрировано посредством документа «Поступление товара».

Курс в «Поступление товара» заполнился автоматом из регистра сведений «Курсы валют».

Оплата произошла на несколько дней позднее отгрузки и была зарегистрирована в программе с помощью документа «Списание с р/с». Курс валюты в нем был заполнен автоматом из регистра «Курсы валют», реквизит «Сумма» содержит значение суммы списания в рублях, реквизит «Сумма расчетов» содержит значение суммы списания в валюте. Курс валюты на дату оплаты заполняется в реквизите «Курс расчетов».

Проводка по курсовой разнице в данном случае была отображена документом «Списание с р/с», т.к. пересчет стоимости кредиторки произошел на дату погашения обязательств, т.е. на дату оплаты.

1С Бухгалтерия — учет хозяйственных операций в деталях!

«Переоценка валютных средств» проводки: подробный разбор «Закрытия месяца» в 1С БУХ 3.0

Рад снова всех приветствовать на сайте blog-buh. Сегодня после небольшого перерыва мы продолжим знакомиться с регламентированными операциями закрытия месяца и на очереди у нас «Переоценка валютных средств». Напомню, что ранее мы уже рассмотрели вопросы амортизации основных средств и корректировки стоимости номенклатуры. Все статьи, относящиеся к этой серии публикаций можно найти в рубрике закрытие месяца.

Программный продукт «1С Бухгалтерия Предприятие» позволяет вести учет операций в валюте. Для этой цели в конфигурации имеются валютные счета. В связи с тем, что курс доллара и евро постоянно меняется в бухгалтерском учете при закрытии месяца выполняется операция «Переоценка валютных средств», которая корректирует валютные остатки в соответствии с текущим курсом. Об особенностях учета валютных операций и переоценке валютных средств мы и поговорим в этом материале.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Как правильно отражается в 1С покупка валюты

Для того чтобы разобраться с тем какие проводки делает регламентированная операция «Переоценка валютных средств» нам как минимум надо, чтобы в организации имелась валюта, а для этого её надо приобрести. Приобретение валюты отражается в программе использованием документа «Списание с расчетного счета». Давайте откроем этот документ (раздел меню «Банк и касса» -> Банковские выписки). Устанавливаем следующие реквизиты:

- Вид операции – Прочие расчеты с контрагентами;

- Счет учета – 51 «Расчетные счета»;

- Договор – должен быть в валюте руб., вид договора «Прочее»;

- Счет расчетов 57.02 «Приобретение иностранной валюты»;

- Статья движения денежных средств – создать новую статью с видом движения «Прочие платежи по текущим операциям»;

В данном примере мы собираемся приобрести 1000 $. На 8 июля 2014 года официальный курс 1 $ = 34,5691 руб., а у банка курс приобретения валюты составляет 34,80 руб. за 1 $. Поэтому в поле сумма документа указываем 34 800,00 руб.

Проведем документ. Таким образом мы отразили перечисление денежных средств за приобретение валюты: Дт 57.02 Кт 51 — 34 800,00 руб. Счет 57 «Приобретение иностранной валюты» является промежуточным между счетами 51 «Расчетные счета» и 52 «Валютные счета». Он сделан для того, чтобы была возможность отразить ситуацию, когда деньги на покупку валюты списались, но банк нам её ещё не перечислил и мы зачислить её ещё не можем.

Теперь необходимо отразить зачисление купленной валюты на счета 52 «Валютный счет» нашей организации, которая произошла 10 июля 2014 года (спустя два дня). Для этого будем использовать документ «Поступление на расчетный счет». Укажем следующие значения в полях этого документа:

- Вид операции – Приобретение иностранной валюты;

- Счет учета – 52 «Валютные счета»;

- Банковский счет – счет нашей организации в иностранной валюте. Когда мы его указываем поле «Сумма» отражается в той валюте, которую имеет указанный счет.

- Статья движения денежных средств – создать новую статью с видом движения «Прочие поступления по текущим операциям»;

- Сумма – 1000;

- Курс банка – на дату зачисления 10.07.2014 курс банка составил 34,30 руб. за 1 $;

- Счет расчетов – 57.02 «Приобретение иностранной валюты»;

- Курс ЦБ РФ на дату операции с валютой – загружается автоматически при наличии интернета.

Проведем документ и посмотрим его проводки:

Давайте проанализируем. Первая проводка отражает приобретение валюты по курсу ЦБ РФ, а вторая отражает отклонение курса, по которому банк нам продает валюту, от курса ЦБ. По сути это комиссия, которую удерживает банк за проведенную операцию:

(34,30 (курс банка) – 34,0758 (курс ЦБ) ) * 1000$ = 224,20 руб.

- Вид операции – Прочие расчеты с контрагентами;

- Счет учета – 51 «Расчетные счета»;

- Сумма – 500;

- Статья движения денежных средств – создать новую статью с видом движения «Прочие платежи по текущим операциям»;

- Счет расчетов – 57.02 «Приобретение иностранной валюты».

Проведем документ и посмотрим проводки:

Таким образом остатка на счете 57.02 «Приобретение иностранной валюты» оказаться не должно.

Переоценка валютных средств в 1С

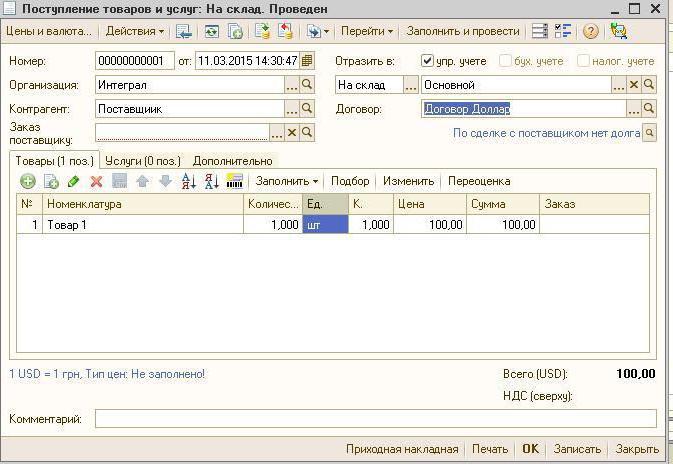

Давайте отразим приобретение товара в валюте на сумму 100 $ от 17 июля 2014 года. Отражается это простым документом «Поступление товаров и услуг», но только договор с контрагентом должен быть не в рублях, а в выбранной валюте (USD).

На основании этого документа создаем документ «Списание с расчетного счета», который также будет в валюте. Если Вы действительно будете создавать его на основании поступления, то дополнительно никаких полей заполнять не придется.

Вторая проводка понятна – она осуществляет списание 100 $ c52 счета по курсу ЦБ на дату операции. А вот первая проводка интереснее. Она осуществляет корректировку или переоценку остатков на валютном счете по курсу ЦБ на 17.07.2014.

Для того, чтобы стало понятнее кое-что поясню. В бухгалтерском учете и в 1С средства на валютных счетах отражаются в рублях. Для того, чтобы в этом убедиться можно сформировать «Оборотно-сальдовую ведомость» по счету 52, указав в настройках на закладке «показатели», что нас интересуют поля БУ (данные бухгалтерского учета) и «Валютная сумма». Оборотка на картинке сформирована до проведения рассматриваемого документа «Списание с расчетного счета.

Отсюда получается, что эта 1000 $, которая хранится у нас на 52 счете, почти каждый день стоит по-разному и тот остаток в рублевом выражении, который сформировался на конец июля почти наверняка не соответствует курсу ЦБ на 31.07.2014. Для корректировки стоимости валюты (нашей тысячи) согласно курсу ЦБ и формируется проводка с использование счета 91.01 в документе «Списание с расчетного счета».

По научному это называется курсовая разница. Если бы доллар подешевел, то мы бы потеряли и проводка была бы зеркальной, с использованием счета расходов 91.2 «Прочие расходы».

Переоценка валютных остатков осуществляется не каждый день. Как правило это происходит при списании или поступлении денежных средств на 52 счет или при закрытии месяца. Давайте теперь выполним регламентированную операцию закрытия месяца «Переоценка валютных средств». Сервис для управления операциями закрытия месяца можно найти на закладке главного меню «Операции». Выполним переоценку за июль 2014 года.

На 31 июля 1$ = 35,7271 руб. Остаток же в 900$ хранился по цене установленной при списании средств 17 июля 1$ = 34,3853 руб. Таким образом доллар подорожал по отношению к рублю и мы снова немного заработали: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

Где в БУХ 3.0 хранятся курсы валют

На этом можно было бы закончить, но есть ещё один небольшой вопрос. Я сам не так давно начал работать с редакцией 1С Бухгалтерия 3.0 и в процессе подготовки материала довольно долго искал, где же можно посмотреть курсы валют, которые загружаются из интернета. Потом конечно нашел. Для просмотра необходимо открыть справочник «Валюты», который находится в разделе главного меню «Справочники». К слову в этом справочнике вверху есть кнопка «Загрузить курсы валют», нажав на которую открывается окно, где надо указать период загрузки.

После этого нужно открыть для редактированию интересующую валюту и в верхней части окна найти «Курсы валют».

Вот теперь всё!) Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей, чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях!

Чтобы вовремя узнать о новых публикациях Вы можете подписаться на обновления в блоге через e-mail.