Облигации в иностранной валюте

Облигации в иностранной валюте — особенности и требования

Если человек ставит перед собой цель — сохранить накопленные сбережения, то, как правило, он выбирает простейший вариант – банковский вклад. Это удобно, быстро, надежно. Однако есть и те, кому недостаточно просто сохранить накопленные сбережения. Их цель – приумножить. Для этого нужно выбирать совершенно другие инструменты. Например, облигации в иностранной валюте.

Альтернатива депозиту

Ценные бумаги, в отличие от банковских вкладов, предлагают более высокий процент. Это привлекает потенциальных инвесторов, желающих выгодно вложить свободные средства и получить прибыль.

Несмотря на то что облигации в иностранной валюте для физических лиц уже доступны, они еще не пользуются широким спросом. Этот инструмент по-прежнему вызывает у обывателей немало вопросов и споров.

На фоне снижения процентных ставок по банковским предложениям доходность в размере десяти процентов по облигациям в иностранной валюте кажется нереальной. Однако на фондовом рынке периодически появляются столь выгодные предложения. Количество желающих их приобрести настолько велико, что с невероятной скоростью раскупаются такие облигации. Валютные облигации для физических лиц – это привлекательный способ инвестирования собственных средств. Ведь в результате владелец долговых ценных бумаг получает не только номинальную стоимость и обещанный доход. Валюта беспрестанно растет в цене. Это еще больше увеличивает прибыль потенциального инвестора. Особенно в долгосрочной перспективе.

Вот почему те, кто изучает финансовую тематику, давно предпочитают облигации в иностранной валюте банковским вкладам.

Особенности

Чтобы оценить привлекательность этого финансового инструмента лично для себя, нужно знать не только доходность, выраженную в процентной ставке.

Прежде всего, не стоит ошибочно полагать, что облигации в иностранной валюте доступны только юридическим лицам. Уже давно фондовый рынок перестал быть привилегией исключительно крупных игроков. Начать приобретать ценные бумаги можно, даже имея небольшую сумму в наличии. Постепенно сбережения будут увеличиваться.

Приобретая облигации, необязательно владеть ими весь срок до погашения. Если ценные бумаги ликвидны, их несложно будет продать на фондовом рынке. Однако нужно тщательно оценивать ситуацию, чтобы не допустить убытков. Продавать облигации, номинированные в иностранной валюте, стоит только при повышении спроса и цены соответственно. Такой способ позволит инвестору сохранить и приумножить собственные накопления.

Облигации в иностранной валюте «Белагропромбанка»

Речь пойдет о белорусском банке, выпускающем ценные бумаги. На текущий момент этот финансовый инструмент считается прибыльным и относительно надежным одновременно.

Имея некоторое количество свободных средств, потенциальный инвестор может приобрести именные облигации, выпущенные в «Белагропромбанке». Владельцами этого вида долговых ценных бумаг могут стать юридические лица, а также индивидуальные предприниматели. То есть для обычных клиентов подобный способ вложения средств в «Белагропромбанке» по-прежнему остается недоступным.

Еврооблигации

Этим словом называют облигации в иностранной валюте. Также можно услышать термин «евробонды», который означает то же самое. Главная особенность состоит в том, что такие облигации выпускают для продажи в любой стране мира. Фактически они могут быть привязаны к любой валюте. Однако если говорить о том, какие государственные облигации в иностранной валюте популярны на российском рынке, то это будут ценные бумаги в долларовом эквиваленте.

Евробонды размещаются на фондовой бирже посредством синдиката андеррайтеров, который объединяет брокеров из разных стран, банковские организации и крупные инвесткомпании.

Надо сказать, что такие ценные бумаги обладают жесткими требованиями и соответствующими правилами размещения. Не исключено, что одни и те же облигации будут продаваться сразу в нескольких странах.

Облигации Минфина в иностранной валюте

Правительства различных государств тоже выпускают долговые ценные бумаги. Например, российское Министерство финансов может размещать на рынке собственные валютные облигации, номинированные в долларовом эквиваленте. Потенциальные инвесторы могут найти подобные предложения в свободном обращении.

Считается, что государственные облигации, номинированные в иностранной валюте, надежнее рублевых. Это связано с тем, что у Минфина возникают международные обязательства. А портить собственную репутацию на мировом рынке весьма рискованно. Это значительно подрывает авторитет и доверие к организации, выпустившей и реализовавший валютные облигации, но не сумевшей по каким-либо причинам исполнить взятые на себя обязательства.

Требования

Итак, выше уже говорилось, что приобрести облигации в иностранной валюте могут даже физические лица. Однако для этого им понадобится посредник в лице профессионального брокера. Заранее следует открыть счет и внести сумму в валюте, в которой планируется покупка.

Доступность

Надо сказать, что после своего появления евробонды на фондовом рынке не присутствовали. Раньше это был исключительно межбанковский финансовый инструмент. Его приобретали страховые компании, крупные инвесторы, пенсионные фонды, а также другие серьезные игроки.

В 2014 году еврооблигации стали доступны для российских инвесторов, появившись на Московской бирже. Однако начальные ставки были слишком высоки. Минимальная сумма приобретения составляла сто тысяч долларов. Для большинства потенциальных инвесторов эта планка была недостижимой.

Однако в 2015 году были приняты соответствующие меры. Российские компании, выпускавшие облигации в иностранной валюте, согласились снизить ставку до одной тысячи долларов. Эта сумма оказалась значительно ниже первоначальной и привлекла немало новых потенциальных инвесторов, для которых прежняя планка в сто тысяч долларов была недостижимой.

Однако за этой схемой стоит межбанковский рынок, который объединяет средства многих инвесторов и выкупает те самые лоты по сто тысяч долларов. При этом для частных инвесторов доступ к покупке еврооблигаций как одного из надежнейших финансовых инструментов стал открыт.

Однако кардинально ситуация не изменилась. Основные покупатели еврооблигаций – все те же крупные инвесткомпании и пенсионные фонды. В отличие от мелких частных инвесторов, они имеют возможность приобретать лоты стоимостью двести тысяч долларов и получать повышенную доходность.

Виды валютных облигаций

Для чего вообще нужны долговые ценные бумаги в иностранной валюте? Их основная задача состоит в том, чтобы компании, выпускающие облигации, в том числе государство, получили возможность привлекать заемные средства и в дальнейшем использовать их для достижения собственных целей, требующих денежных вливаний.

Преимущества валютных облигаций состоят еще в том, что средства поступают не в рублях и в дальнейшем не нужно терять некоторую часть на конвертации. Однако компании, выпустившие долговые ценные бумаги, берут на себя серьезнейшие обязательства. Ведь теперь они должны вернуть инвесторам не только сумму займа, но и обещанные проценты.

Итак, виды облигаций определяются компанией, их выпустившей. Существуют следующие варианты долговых ценных бумаг, о которых шла речь выше.

- Государственные.

- Муниципальные.

- Корпоративные.

Поговорим о них подробнее.

Государственные

На фондовом рынке такие облигации совершенно несложно отличить от остальных. Они начинаются со слова «Россия». Однако минимальная стоимость составляет тысячу в долларовом эквиваленте. Гарантом исполнения обязательств в случае приобретения такой облигации становится государство. Поэтому клиенты считают такой вид ценных бумаг надежным способом инвестирования. Однако расплачиваться за это приходится довольно низкой доходностью. Она составляет семь-одиннадцать процентов.

Муниципальные

Еще один вид долговых ценных бумаг для потенциальных инвесторов.

В данном случае гарантом для держателей облигаций становится муниципальная собственность. По этой причине текущий инструмент несколько проигрывает государственным ценным бумагам, но считается относительно надежным. Имеет аналогичную минимальную ставку. Но предлагает больший процент. Доходность муниципальных облигаций может на один-два процента превышать аналогичный показатель для государственных.

Корпоративные

Отличие от предыдущих видов облигаций состоит в том, что выпускают их крупные компании. По надежности они уступают государственным и муниципальным, но при этом привлекают потенциальных инвесторов более высокой доходностью.

Однако до приобретения корпоративных облигаций нужно тщательно разобраться, кто их выпускает, проверить репутацию компании и убедиться, что она выполняет взятые на себя долговые обязательства.

Оценив все преимущества, все сильные и слабые стороны, потенциальный инвестор сможет принять собственное решение, ответив на вопрос, какие облигации лучше приобретать. Что важнее для него: надежность или заявленная доходность?

Обзор валютных облигаций Минфина РФ для физических лиц в 2020 году

22 августа 2019

Здравствуйте, дорогие друзья и читатели моего блога.

Все больше людей ищет наиболее доходные инструменты для инвестирования своих средств. Наименее рискованными и стабильными считаются валютные облигации – они защищают от обесценивания рубля и дают высокий доход.

Сегодня я рассмотрю, что такое валютные облигации Минфина РФ для физических лиц, где их приобрести и сколько можно на них заработать.

Что это такое

Валютные облигации Минфина России от обычных облигаций отличаются лишь тем, что выпускаются в иностранной валюте. Эти бумаги, доступные физическим лицам, часто называют евробондами или еврооблигациями, однако они могут выпускаться не только в евро.

Например, российские евробонды могут быть выпущены в любой валюте, кроме рубля. Наибольшую популярность среди инвесторов получили долларовые валютные облигации, выпущенные министерством финансов, так как являются одним из высокодоходных и менее рискованных финансовых инструментов.

Для чего их выпускают

Первые евробонды появились в странах Европы еще в XV веке. С тех пор они выпускаются во всем мире, в том числе Минфином России. Времена идут, а цель их выпуска остается прежней:

- покрытие дефицита валюты в бюджете страны;

- финансирование государственных проектов, для реализации которых нужна та или иная валюта;

- ну и не забываем про получение прибыли.

Но зачем Минфин выпускает эти ценные бумаги для физических лиц? Разве не проще работать с крупными компаниями, спросите вы? Да, действительно – с юридическими лицами работать проще, удобней и легче контролировать весь процесс. И вот отсюда вытекает еще одна причина выпуска валютных облигаций именно для физических лиц.

Дело в том, что государство также заинтересовано в повышении финансовой грамотности населения. Не забываем, что каждый инвестор платит налоги, и чем больше люди зарабатывают, тем быстрее пополняется бюджет страны. Поэтому воспитание культуры инвестирования средств у населения Минфин считает одной из приоритетных задач, нацеленных на развитие государства.

Преимущества и недостатки

Как и все финансовые инструменты, валютные облигации неидеальное средство заработка.

К преимуществам этих ценных бумаг можно отнести:

- прозрачное ценообразование;

- высокую доходность;

- фиксированную величину купонного дохода;

- держатель знает точную дату погашения ЦБ и получения купона.

Однако существуют и недостатки. Среди них укажу:

- непредсказуемость валютного курса;

- среднюю ликвидность;

- ограниченное количество бумаг в обращении.

Подводные камни

Хотя инвестиции в еврооблигации считаются одними из самых надежных – они не идеальны.

Во-первых, трудно предсказать курс валют на долгий срок. На курс влияет очень много разных факторов: цены на нефть, политическая стабильность в стране, локальные военные конфликты и прочее. Поэтому при больших скачках курса инвестор может как много заработать, так и много потерять.

Во-вторых, от банкротства эмитента никто не даст 100 % гарантии. Даже приобретая бумаги крупных компаний – «Агропромбанка» или Газпрома, надо иметь в виду, что зачастую они сами не выпускают валютные облигации. Обычно это делают их дочерние компании, которые менее застрахованы от банкротства. Такой же гарантии нет и в отношении бумаг Минфина.

Виды евробондов

Существует несколько основных видов валютных облигаций, которые можно классифицировать по следующим признакам:

- эмитенту – организации, выпустившей ДЦБ;

- сроку обращения;

- валюте;

- цене;

- типу дохода;

- целям выпуска.

Евробонды также разделяют по уровню финансового риска, инвестиционной привлекательности и рейтингу.

Государственные ОФЗ в валюте

Государственные или суверенные еврооблигации выпускаются правительствами с целью покрытия дефицита бюджета и воспитания у граждан культуры инвестирования. Одни из самых надежных ценных бумаг, так как сохранность средств гарантируется государством.

Муниципальные

Ценные бумаги выпускаются местными органами власти для финансирования региональных проектов, например «Удмурт2015» или «КрасЯрКр11». Занимают второе место по надежности, но их доходность зачастую выше на 1-2 % .

Корпоративные

Инвестиционные инструменты, выпускаемые крупными корпорациями. Имеют повышенные риски, но наибольшую доходность, если сравнивать с бумагами от Минфина.

Российские компании также выпускают валютные облигации. На данный момент на Московской бирже торгуется более 100 инструментов, например «BCS 08/21», «EVR-22» и физические лица их могут приобретать.

Иностранные эмитенты

Под определение «иностранный эмитент» подходят все организации, выпускающие облигации в валюте иностранного государства на его территории.

Например, зарубежные компании, разместившие облигации в рублях на российском рынке, – это иностранные эмитенты. Именно они несут все долговые обязательства перед держателями их бумаг.

Как выбрать и каковы риски

Прежде чем сделать выбор, инвестору рекомендуется подробно изучить следующие моменты:

- доходность бумаг – необходимо смотреть не только доходность к погашению, но и купонный доход;

- сроки погашения.

Рекомендуется ознакомиться с налогообложением и учитывать риски, связанные с нестабильностью валютного курса. Рейтинг самых доходных выпусков приведу ниже в статье.

Как зарабатывать на них

Принцип инвестирования в облигации несколько отличается от других финансовых инструментов. Здесь не получится в любой момент продать бумаги с прибылью.

Здесь работает иной механизм. Инвестор получает прибыль в предусмотренные договором сроки – купонный доход. Выгодно продать бумаги можно только в дни проведения торгов. В ином случае, можно разве что, вернуть вложенные средства.

Сколько можно заработать

От 4 до 5,5 % годовых . Показатель зависит от величины средств, вложенных в инвестиционные инструменты, умения оценивать риски и прогнозировать курс валют на долгосрочный период.

Торги еврооблигациями

Преимущества торговли Еврооблигациями на Московской Бирже:

- Не требуется статус квалифицированного инвестора.

Еврооблигациями могут торговать клиенты участника торгов, уведомленные о рисках, связанных с приобретением иностранных ценных бумаг. 1

Еврооблигациями также могут торговать и квалифицированные инвесторы. - нет ограничений на валютные расчеты для резидентов 2

Материалы

1 В соответствии с пунктом 21.8, ст. 51.1, Федерального закона от 22.04.1996 N 39-ФЗ (ред. от 21.07.2014) «О рынке ценных бумаг»

2 Пункт 5, ст. 9, Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 21.07.2014) «О валютном регулировании и валютном контроле»

С 25.01.2016г. Торги еврооблигациями в Режиме основных торгов Т+ («Стакан Т+2»), в Режиме основных торгов («Стакан Т0) в зависимости от валюты номинала и валюты расчетов

Режимы торгов по облигациям с номиналом в рублях или иностранной валюте

Доступны все коды расчетов и все виды отчетов (простой, специальный, срочный), предусмотренные для таких режимов торгов.

Стандартный размер лота:

- в Режиме основных торгов («стакане Т0»), в Режиме основных торгов+ («стакане Т+2») и Режиме переговорных сделок (РПС):

стандартный размер лота для еврооблигации установлен с учетом размера деноминации данной облигации (см. таблицу ниже) - в Режиме торгов «РЕПО с облигациями (в ин. валюте)» / «РЕПО с облигациями», «РЕПО с ЦК»:

стандартный размер лота для еврооблигации равен одной ценной бумаге

Шаг цены в заявках по облигациям, номинированным в иностранной валюте 1 :

Режимы торгов (кроме Режимов РЕПО). Шаг цены — 0,0001% от номинальной стоимости облигаций.

Режимы торгов РЕПО. Шаг дисконта – 0,000001%.

1 Пункт 1.17. Уведомления о дополнительных условиях проведения торгов по ценным бумагам на ПАО Московская Биржа

- не допущены к торгам с частичным обеспечением (риск-параметры и единый лимит по таким ценным бумагам для данного случая не рассчитываются),

- не принимаются НКЦ в обеспечение по сделкам.

Риск-параметры в соответствии с Указанием Банка России 3234-У

Значения ставок рыночного риска для ценных бумаг, не входящих в Клиринговых лист, рассчитываются в соответствии с Методикой определения риск-параметров рынка ценных бумаг ПАО Московская Биржа. Клиринг по указанным ценным бумагам производится на условиях «с полным обеспечением».

Значения 1 минимального ограничительного уровня ставок рыночного риска отдельно рассчитаны НКЦ и могут быть использованы для определения размера начальной маржи для клиентов, отнесенных к категории клиентов с повышенным уровнем риска.

1 В соответствии с Едиными требованиями к правилам осуществления брокерской деятельности при совершении отдельных сделок за счет клиентов, установленные Указанием Банка России от 18.04.2014 N 3234-У.

Расчет и трансляция доходности по еврооблигациям осуществляется с 11 июля 2016 года.

Информация доступна на рабочем месте участника торгов в существующих полях таблицы финансовые инструменты «Доходность по последней» и «Доходность по оценке» и в шлюзах торговой системы.

Порядок расчета доходности по Еврооблигациям представлен в файле: Методика расчета НКД и доходности пункт «Функция вычисления доходности к погашению для купонных облигаций»

Доходность не рассчитывается для:

- Еврооблигаций в Режиме основных торгов (Стакан Т0) с расчетами в рублях или евро.

- Еврооблигаций Министерства Финансов – Россия 30 (код – XS0114288789) и Россия 26 (код – RU000A0JWHA4).

- Еврооблигаций, не имеющих срока погашения (Perpetual bond).

- Еврооблигаций, по которым есть информация только о ближайших купонных выплатах.

Сделки с государственными облигациями внешних облигационных займов Российской Федерации 1 :

Для сделок РПС с кодами расчетов B0-B30, заключенных в российских рублях, объём сделки и НКД автоматически пересчитываются до начала торгов по курсу Банка России, установленного на дату исполнения.

Для сделок РПС с кодами расчетов Т0, заключенных в российских рублях, объём сделки и НКД автоматически пересчитываются по курсу Банка России, установленного на дату заключения.

1 Пункт 1.17. Уведомления о дополнительных условиях проведения торгов по ценным бумагам в ЗАО «ФБ ММВБ»

Расчет НКД по сделкам с расчетами в валюте, отличной от валюты номинала

Особенности расчета НКД в соответствии с письмами Министерства финансов Российской Федерации по определенным выпускам государственных облигаций внешних облигационных займов Российской Федерации.

Комиссионное вознаграждение удерживается 1 со Счета для возмещения и комиссии Участника клиринга:

- в день заключения сделки

- в российских рублях

- по курсу Банка России, установленному на дату совершения такой сделки

1 Подраздел 1.11. Раздела 1 Правил проведения торгов на фондовом рынке ПАО Московская Биржа

Счет для возмещения и комиссии указан в EQM20 «Отчет о торгово-клиринговых счетах», признак — «Да» в колонке «Счет для уплаты возмещения и комиссии».

Если счетом для возмещения и комиссии является Расчетный код – комиссия удерживается в день заключения сделки, при этом если на Расчетном коде недостаточно денежных средств, НКЦ учитывает Задолженность по этому Расчетному коду.

- Задолженность отражается в отчете EQM22 (Требование о погашении задолженности), рассылаемом участнику клиринга до 10:00 дня, следующего за днем возникновения задолженности.

Если Счетом для возмещения и комиссии является счет 30411

- Задолженность по Счету для возмещения и комиссии отражается в отчете EQM15, рассылаемом участнику клиринга ежедневно после 19:00.

Внебиржевые сделки, совершенные с корпоративные еврооблигациями из 3-го уровня списка (некотировальной части списка), отчитывать не нужно.

Согласно Положению о предоставлении информации о заключении сделок 1 , внебиржевые сделки, заключенные от своего имени и за свой счет или от своего имени и за счет клиента, отчитываются на бирже только при выполнении следующих условий:

- сделки заключены с ценной бумагой, включенной в котировальный список (это — 1-й или 2-й уровни списка),

- исполнение обязательств по сделке предусматривает переход права собственности на ценные бумаги.

1 Пункт 2 Положения о предоставлении информации о заключении сделок, утвержденного Приказом ФСФР России от 22 июня 2006 г. N 06-67/пз-н

Требования листинга к еврооблигациям иностранного эмитента

Тарифы за включение еврооблигаций по инициативе эмитента и их поддержание в списке Биржи аналогичны тарифам за включение и поддержание российских корпоративных облигаций.

Участники торгов, предоставляющие котировки по запросу:

В списке приведены участники, предоставляющие котировки по запросу по еврооблигациям, допущенным к торгам на Московской Бирже, и выразившие желание, чтобы информация о них была раскрыта в данном списке.

Дополнительным условием для включение в данный список также является тот факт, что участник предоставляет доступ к торгам еврооблигациями на Московской Бирже с расчетами в иностранной валюте.

Внимание:

Данный список не является исчерпывающим, т.к. пополняется по желанию самих участников. Мы не исключаем факта наличия участников, имеющих возможность предоставить услугу торговли еврооблигациями на Московской Бирже, но отсутствующих в данном списке.

Что нужно знать о еврооблигациях начинающему инвестору

И как получить нормальный доход в валюте

Не все еврооблигации торгуются в евро. И не все облигации в евро — это еврооблигации.

Хватит читать про политику, давайте лучше поговорим про деньги. Сегодня разберемся, что такое еврооблигации, насколько это законно и что как вообще.

Матчасть

Облигация — это долговой инструмент с фиксированной доходностью. Проще всего сравнить их с кредитом, только в обратную сторону — вы даете денег какой-то компании. В течение срока кредита вы получаете заранее известные фиксированные выплаты за то, что отдали деньги в пользование. В конце срока вам возвращают всю сумму облигации. Смотрите на полях ссылку, мы об этом уже подробно писали.

Еврооблигации — это те же самые облигации, но выпущенные в валюте, которая для заемщика считается иностранной. Эта валюта может быть любой — хоть евро, хоть долларом, хоть рублем.

Если российская компания выпускает облигации в рублях — это просто облигации, а если в евро или долларах — это еврооблигация. Если американская компания выпускает облигации в долларах — это просто облигация, если она выпускает их в евро — это еврооблигация.

Выпуск облигаций в иностранной валюте может иметь множество причин: например, компании нужно рассчитываться с поставщиками в этой валюте или как-то застраховаться от рисков. Нас интересует сторона частного инвестора — и здесь нам нужны еврооблигации, чтобы разнообразить портфель с помощью нескольких валют.

Еврооблигации — это то же, что просто облигации. Чтобы понять, зачем давать в долг именно валюту, нужно сравнить еврооблигации с другим валютным инструментом — валютными вкладами в банке.

Как хранить деньги почти без риска

Для сравнения: вклады в валюте

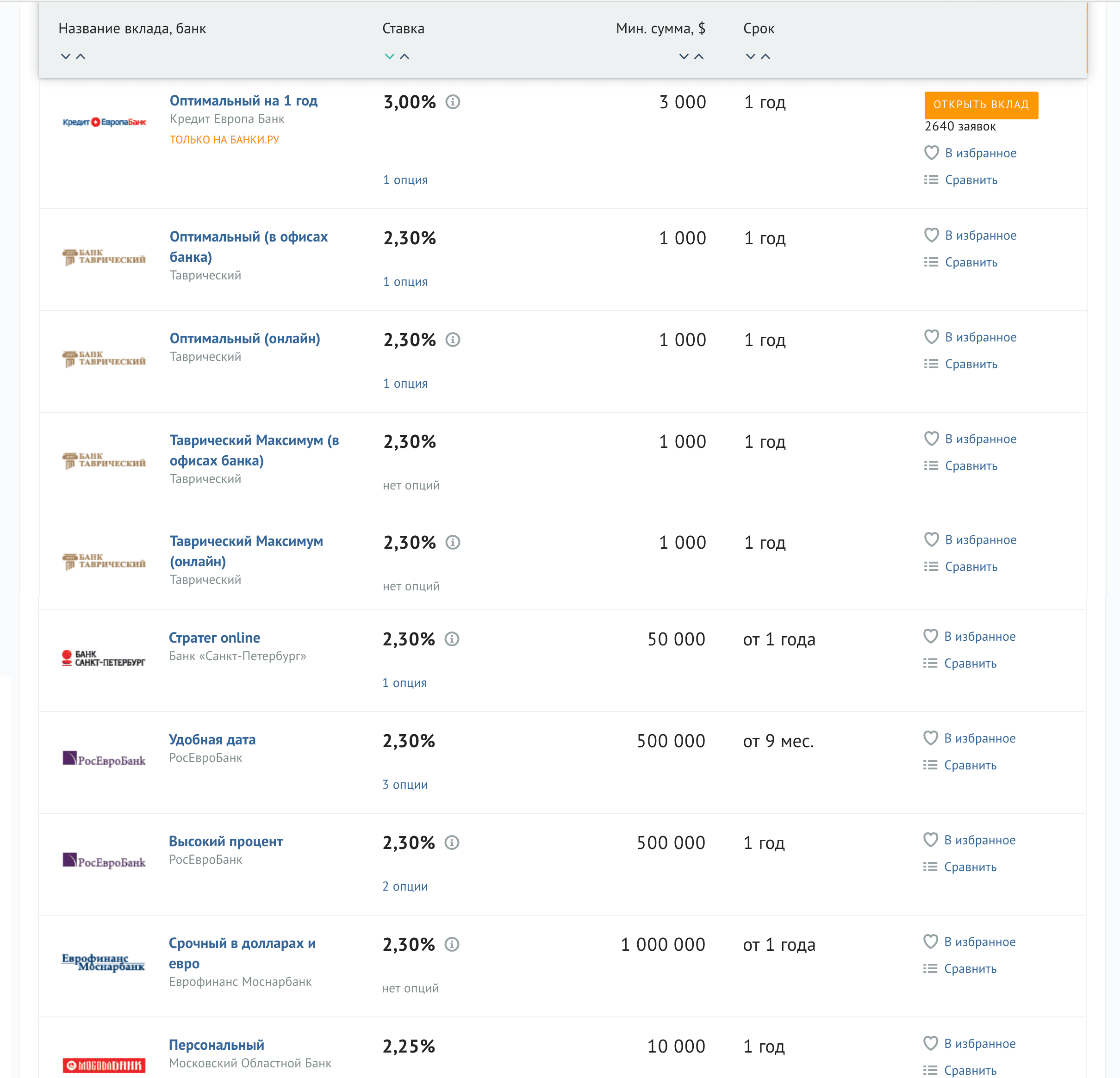

Вот самые доходные валютные вклады на сегодня по данным сайта «Банки-ру». Лучшее предложение — 3% годовых. Если вы оставите в банке 1000 $, через год вы получите 1030 $. Вау, 30 $ за год!

Лучшее предложение — всего 3% годовых по валютным вкладам

Лучшее предложение — всего 3% годовых по валютным вкладам

Но и эти 3% дадут не всем: в Кемерове, Красноярске, Волгограде, Саратове, Липецке, Сургуте, Нижнекамске, Туле, Сергиевом Посаде, Перми, Омске этот вклад открыть не получится. Кроме того, по этому вкладу вам будут выплачивать проценты каждый месяц, без возможности их капитализации. Ну и наконец — это промопредложение для пользователей самого «Банки-ру». Вам еще нужно сначала получить промокод.

Если же в фильтр еще добавить поиск только по топ-100 банков, то лучшее реальное предложение — это 2,3% годовых без капитализации от банка «Таврический».

Реальная ставка, которую вам могут дать банки, — это как раз около 2,3%. А теперь еще три аргумента против вклада в банк.

Лимиты. Если у банка отзовут лицензию, ваша сумма вклада должна быть в рамках застрахованных АСВ 1,4 миллиона рублей — не более 23 тысяч долларов.

Конвертация. Если банк обанкротится или у него отзовут лицензию, то деньги назад вы получите уже не в долларах, а в рублях. Сумму будут считать по курсу Банка России в день страхового случая — банкротства или отзыва лицензии. То есть доллары за вас насильно обменяют по тому курсу, который будет, а не по тому, который вы захотите.

Инфляция доллара в 2016 году была около 2,07%, а в 2017 году — примерно 2,4% годовых. Даже открыв вклад под 2,3% годовых, вы в итоге все равно потеряете часть покупательной способности доллара.

Имея теперь эту информацию и память о черном вторнике 2014 года, когда рубль в течение дня обвалился с 60 до 80 рублей за доллар, можно сделать два вывода:

- Нужно диверсифицировать свой портфель с помощью валюты.

- Вклады как инструмент вложения своих валютных сбережений сейчас однозначно не привлекают.

Теперь тема еврооблигаций становится куда интереснее.

Простой доступ к еврооблигациям

Самый доступный способ купить еврооблигации — это сходить на Московскую биржу. Вам они уже доступны, если у вас есть брокерский счет или ИИС . А еще вам не нужно думать о двойных налогах, как если бы вы выходили за валютной диверсификацией к иностранным брокерам.

Если вы клиент Тинькофф-инвестиций, то нужно перейти на вкладку «Облигации» — «Фильтр» — «Иностранная валюта» и они предстанут перед вами во всей красе.

Московская биржа предлагает клиентам два типа еврооблигаций: минфиновские и корпоративные. Минфиновские более надежные, но менее доходные (в теории); корпоративные — менее надежные, но более доходные.

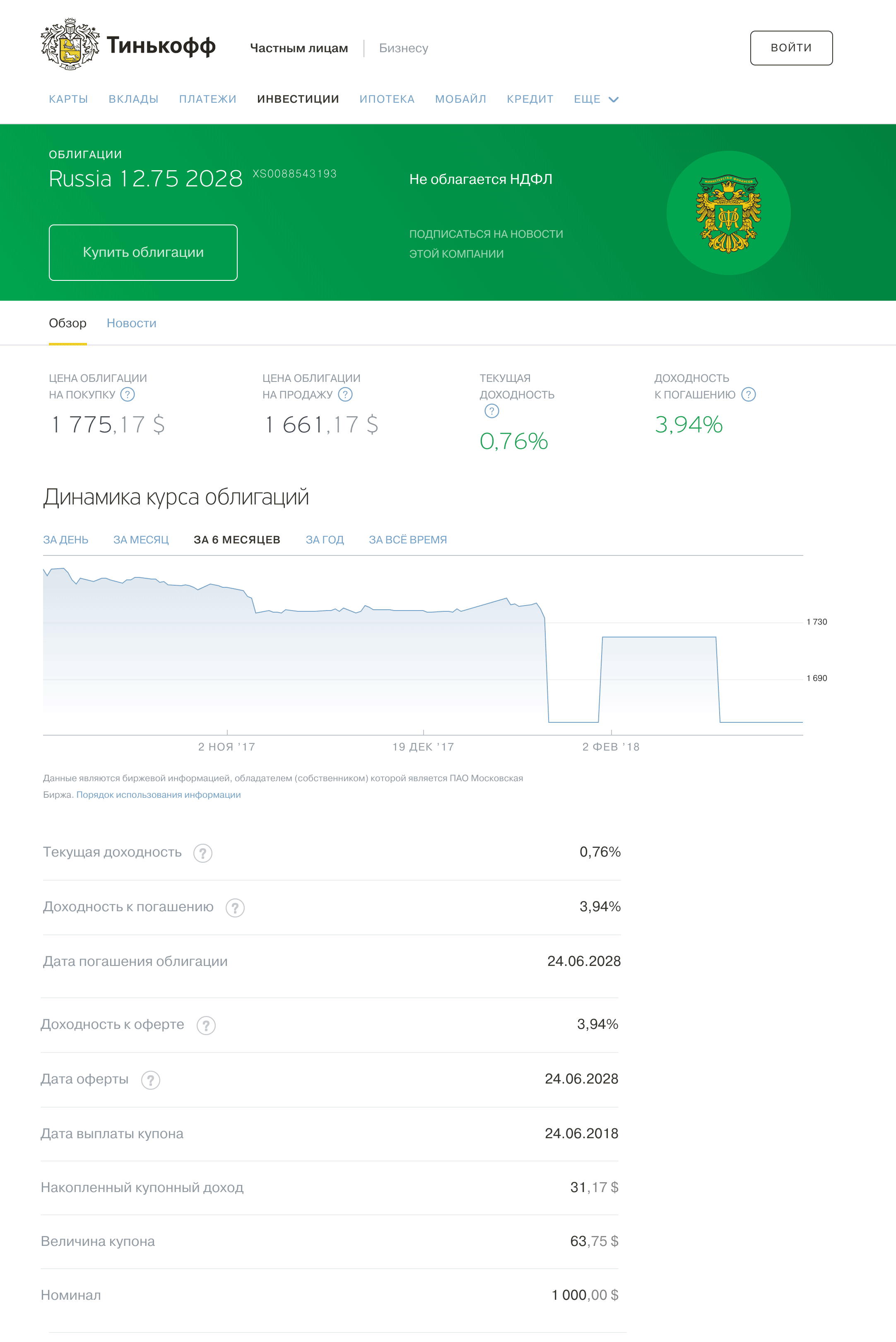

На момент написания этой статьи в Тинькофф-инвестициях есть только одна валютная облигация Минфина — «Russia 12.75 2028». Вот она же на сайте Московской биржи. В будущем в Тинькофф-инвестициях могут появиться и другие облигации Минфина, так что проверяйте.

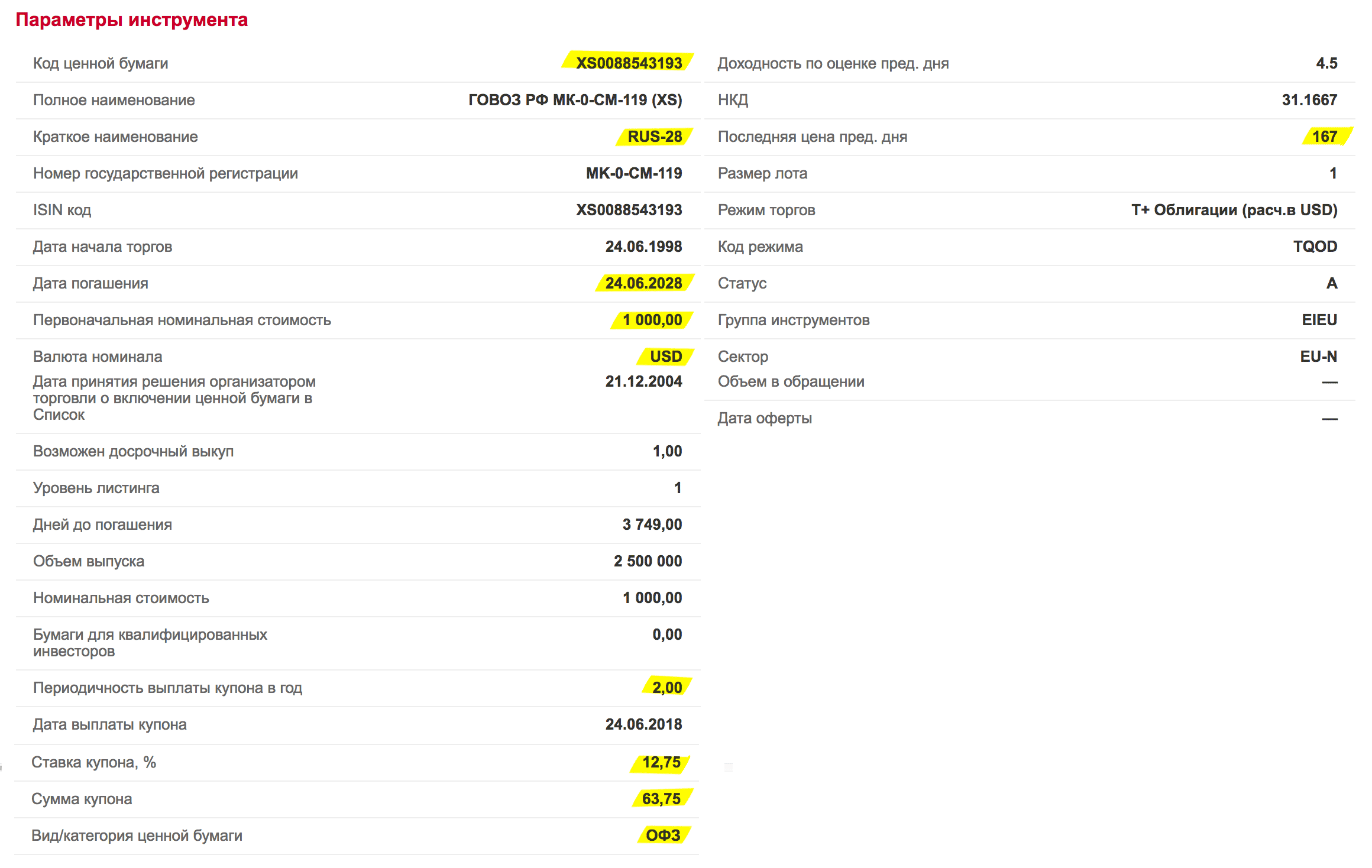

Валютная облигация Минфина XS0088543193 в Тинькофф-инвестициях

Валютная облигация Минфина XS0088543193 в Тинькофф-инвестициях

Доходность еврооблигаций Минфина

Посмотрим на еврооблигации Минфина на примере бумаги с кодом RUS -28. Я выделил наиболее важные параметры инструмента:

Номинал нашей облигации — 1000 $, но последняя сделка была совершена по цене 167% от номинала, то есть реально мы можем купить такую облигацию за 1670 $. Мы будем получать купонный доход 63,75 $ два раза в год. За год наш купонный доход составит 63,75 × 2 / 1670 $ × 100% = 7,6% годовых. Это лучше, чем депозит.

А вот если бы мы купили эти еврооблигации еще в 1998 году, на момент начала торгов и по цене номинала, то гарантировали бы себе доходность 12,75% годовых в долларах аж на 30 лет вперед. Ну или как минимум на 19 лет вперед вплоть до сегодняшнего дня.

На самом деле из числа доступных еврооблигаций Минфина RUS -28 — это чуть ли не единственный реальный для нас вариант, потому что здесь порог входа 1000 $, в то время как у других министерских еврооблигаций порог входа — 200 000 $. Есть еще RUS -30 — здесь порог входа 475 $ — и, пожалуй, всё. Но нам много вариантов и не нужно.

Доходность корпоративной облигации

Теперь разберем одну из корпоративных еврооблигаций. Я выберу ту, у которой неплохой оборот на бирже и известный эмитент, — АФК «Система» . Я разбираю эту облигацию еще и затем, чтобы вы почувствовали риск, который сопряжен с корпоративными еврооблигациями.

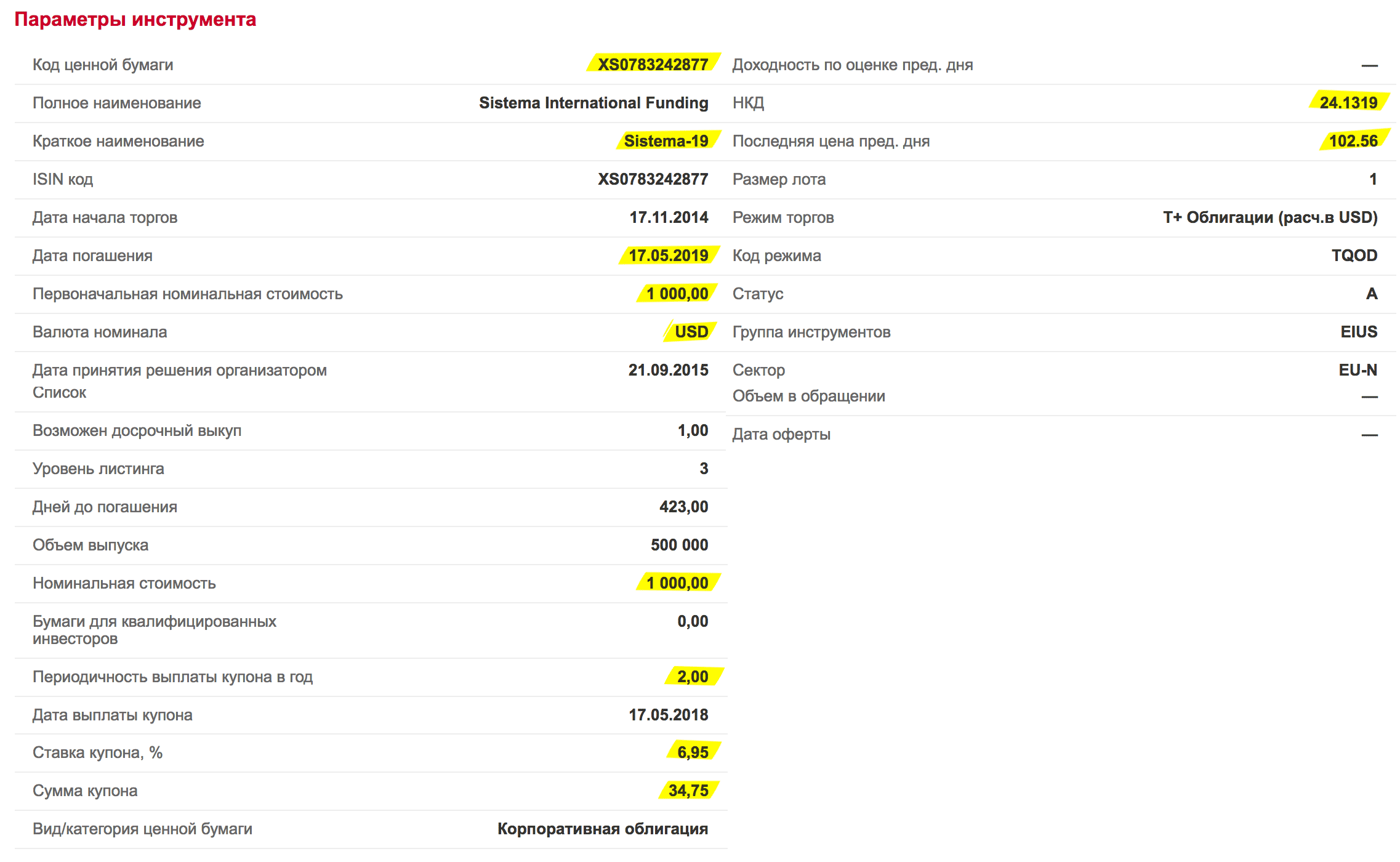

Еврооблигации АФК «Система»

Еврооблигации АФК «Система»

Номинал еврооблигации АФК «Система» — 1000 $ США , но реально сейчас можно купить за 1025 $. При этом мы за год получим два купона по 34,75 $ за каждую еврооблигацию. Итого за год мы сможем получить доходность 34,75 $ × 2 / 1025 $ × 100% = 6,8% годовых.

Это однозначно выгоднее вклада. Но почему у еврооблигации АФК «Система» доходность меньше, чем у еврооблигации Минфина? Или, наоборот, почему у Минфина такая высокая доходность? Тут два фактора.

1. Завышенная цена облигаций Минфина. Дата погашения у RUS -28 еще очень далеко, в 2028 году. Но когда-то этот срок настанет, и чем ближе он будет подходить, тем ниже будет становиться рыночная цена облигации: ведь погашение у нас будет по 100% номинала, а сейчас мы покупаем по 167% номинала. Именно этот риск и компенсируется купонной доходностью больше, чем у АФК «Система» .

Купив еврооблигацию Минфина за 167%, мы точно не захотим держать ее в портфеле до погашения за 100%. А в случае снижения рыночной цены мы получим потенциальный убыток, который может даже перекрыть всю возможную прибыль.

С другой стороны, купив еврооблигацию АФК «Система» , мы гарантированно получим 6,8% годовых и можем при этом сильно не бояться рыночного изменения цены, ведь в крайнем случае мы просто сможем дождаться срока погашения: здесь мы купили за 1025 $, а погасят нам ее за 1000 $ — пусть это и снизит нашу итоговую доходность, но даже так мы получим более 4% годовых. Но еще есть риски увидеть дефолт со стороны АФК «Система» — тогда можно потерять вообще все деньги.

2. Налог 13%. И еще не забывайте про налог 13%, которым облагается купонный доход корпоративных еврооблигаций. Еврооблигации Минфина от него освобождены, как и ОФЗ . Это значит, что 13% от 6,8% дохода вам придется отдать, а значит, ваш реальный процентный доход составит только 6,8% × 0,87 = 5,9% годовых.

Как действовать

Теперь все риски оглашены и вы видите, что еврооблигации не такой простой инструмент, как могло показаться. Но в сравнении с депозитом это по-прежнему интересный инструмент.