Отличие обеспечительного платежа от депозита

Обеспечительный платеж: новелла или популярная практика? (Goltsblat BLP). — Специально для системы ГАРАНТ, 2015 г.

Обеспечительный платеж: новелла или популярная практика? (Goltsblat BLP)

Изменения в обязательственную часть Гражданского кодекса РФ, вступающие в силу с 1 июня 2015 года затронули, в том числе институт обеспечения исполнения обязательств. Пересмотрены положения о банковской гарантии, поручительстве, введен институт обеспечительного платежа. Одной из целей внесения данных изменений в Гражданский кодекс Российской Федерации (далее — «ГК РФ») было создание в России международного финансового центра*(1). Тем не менее, Концепция развития гражданского законодательства РФ не содержала положений об обеспечительном платеже*(2).

Не смотря на то, что нормы об обеспечительном платеже впервые включены в ГК РФ, сам институт обеспечительного платежа ранее уже активно применялся на практике. В судебной практике встречаются различные наименования обеспечительного платежа, в том числе гарантийный взнос*(3), депозит*(4), обеспечительный взнос*(5) и иные.

Широкое распространение обеспечительный платеж получил при заключении предварительных договоров, договоров аренды, дистрибьюторских соглашений и договоров поставки.

В настоящей статье мы рассмотрим отличительные особенности обеспечительного платежа, а также выделим ряд преимуществ данного института для кредитора по сравнению с другими способами обеспечения исполнения обязательств, поименованных в ГК РФ.

При написании данной статьи мы опирались на подходы, выработанные судебной практикой применительно к обеспечительному платежу.

1. Отличительные особенности обеспечительного платежа

К отличительным свойствам обеспечительного платежа можно отнести гибкость и эффективность, что крайне важно и актуально в условиях текущей экономической ситуации. В частности, п. 3 ст. 381.1 ГК РФ устанавливает, что договором может быть предусмотрена обязанность соответствующей стороны дополнительно внести или частично возвратить обеспечительный платеж при наступлении определенных обстоятельств. Указанная норма предоставляет сторонам большие возможности для реализации своих бизнес-интересов и позволяет использовать инструмент обеспечительного платежа не только как способ обеспечения исполнения обязательства, но и в других целях.

2. Преимущества обеспечительного платежа по сравнению другими способами обеспечения исполнения обязательств

2.1. Обеспечительный платеж и Неустойка

Следует отметить, что в судебной практике есть отдельные примеры попыток квалифицировать обеспечительный платёж в качестве неустойки*(6). Суды, однако, правомерно подтвердили, что обеспечительный платёж — это не неустойка, а непоименованный способ обеспечения исполнения обязательств и гражданское законодательство не исключает возможности его применения.

В этой связи представляется, что наличие обеспечительного платежа в Гражданском кодексе в качестве поименованного способа обеспечения исполнения обязательств позволит исключить такие попытки переквалификаций.

2.2. Обеспечительный платеж и Залог

Важным отличием обеспечительного платежа от залога является то, что обеспечительный платеж (вещь, переданная в качестве обеспечительного платежа) не может оставаться у должника, в то время как предмет залога по общему правилу остается у залогодателя (п. 1 ст. 338 ГК РФ). В связи с этим на практике нельзя исключать возможность утраты залогодателем предмета залога в том числе в отсутствии вины залогодателя и последующую невозможность восстановить или заменить предмет залога. Это очевидно может негативно сказываться на интересах кредитора (залогодержателя).

2.3. Обеспечительный платеж и Удержание

При выборе обеспечительного платежа кредитор может заранее гарантировать защиту своих интересов, в случае же удержания — это скорее мера оперативного воздействия на должника и способ самозащиты гражданских интересов кредитора.

2.4. Обеспечительный платеж и Поручительство

Основное отличие поручительства состоит в том, что договор поручительства предполагает привлечение третьего лица (поручителя) к правоотношениям должника и кредитора. Именно поэтому кредитору прежде чем согласиться на такой способ обеспечения необходимо удостовериться, что поручитель заслуживает доверия и будет в состоянии удовлетворить требования кредитора в случае необходимости. Следовательно, еще на стадии заключения договора требуется провести подготовительную работу по проверке поручителя.

Важным также является то, что поручительство может обеспечивать исполнение крупных, существенных с финансовой точки зрения обязательств, особенно в ситуациях, когда у должника нет возможности изъять большую денежную сумму из оборота и передать ее кредитору.

2.5. Обеспечительный платеж и Независимая гарантия

Если сравнивать независимую гарантию с обеспечительным платежом, то гарантия (особенно гарантия, выдаваемая банками) является более затратным способом с точки зрения времени и средств для должника. В соответствии с действующими нормами (п. 2. ст. 369 ГК РФ) за выдачу банковской гарантии принципал выплачивает гаранту вознаграждение, однако изменениями, вступающие в силу с 1 июня 2015 года, положения о вознаграждении гаранта исключены. При этом, мы полагаем крайне вероятным, что банки и иные кредитные учреждения продолжат взимать плату за предоставление выдаваемых ими гарантий. Также необходимо учитывать, что в отношении содержания независимой гарантии пункт 4 статьи 368 ГК РФ выдвигает ряд формальных требований. Среди данных требований можно выделить срок, на который выдается гарантия, в противном случае обязательство по гарантии не возникает*(7). Следовательно, сторонам заранее необходимо определить срок действия обязательства. С практической точки зрения это не всегда удобно, например, для рамочных или бессрочных договоров. По аналогии с поручительством независимая гарантия может обеспечивать исполнение значительных по сумме требований, однако как и поручительство может потребовать временных и финансовых затрат.

2.6. Обеспечительный платеж и Задаток

Наиболее существенным отличием задатка от обеспечительного платежа, на наш взгляд, является его двусторонняя направленность. Если за неисполнение договора ответственна сторона, давшая задаток, то последний остается у другой стороны. Если же за неисполнение договора ответственна сторона, получившая задаток, то она обязана вернуть задаток в двойном размере. Таким образом, обеспечительная функция задатка распространяется на обе стороны обязательства, каждая из сторон может понести неблагоприятные имущественные последствия. Обеспечительный платеж в свою очередь обеспечивает интересы только одной стороны обязательства. В случае неисполнения, ненадлежащего исполнения обязательства сторона, получившая обеспечительный платеж, не обязана возвращать его в двойном размере. Это наиболее существенное отличие двух способов обеспечения исполнения обязательств.

Подводя итог всему вышеизложенному, можно заключить, что обеспечительный платеж является новеллой Гражданского кодекса исключительно в части того, что теперь это поименованный способ обеспечения исполнения обязательств.

Стороны ранее активно использовали обеспечительный платеж, данный институт получил признание в судебной практике. Обеспечительный платёж — это достаточно популярная практика при заключении предварительных договоров, договоров аренды, дистрибьюторских соглашений и договоров поставки. Мы полагаем, что с закреплением указанного обеспечительного платежа в ГК РФ участники гражданских правоотношений будут все чаще использовать данный инструмент, принимая во внимание его гибкость в части согласования его условий, а также его эффективность, оперативность и надёжность для кредитора.

С коммерческой точки зрения обеспечительный платеж — это денежные средства, поступающие непосредственно на счет кредитора ещё до начала исполнения обязательства, позволяющие ему оперативно удовлетворять свои требования к должнику без необходимости привлечения третьих лиц, подтверждения своих убытков.

При этом следует учитывать, что данный инструмент может быть в определённых сделках финансово затруднительным для должника. Например, в крупных сделках, исполнение которых ожидается в кратко- или среднесрочной перспективе, и требующих от должника перечисления крупных сумм на счет кредитора в кратчайшие сроки.

Таким образом, при выборе обеспечительного платежа в качестве способа обеспечения исполнения обязательства следует учитывать специфику правоотношений с учётом принципов взаимовыгодного сотрудничества и баланса интересов сторон.

*(1) Пояснительная записка к проекту федерального закона «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации».

*(2) «Концепция развития гражданского законодательства Российской Федерации» (одобрена решением Совета при Президенте РФ по кодификации и совершенствованию гражданского законодательства от 07.10.2009).

*(3) Постановление ФАС Московского округа от 02.02.2015 N Ф05-15679/2014.

*(4) Постановление ФАС Московского округа от 24.01.2011 N КГ-А40/16118-10.

*(5) Постановление ФАС Западно-Сибирского округа от 15.08.2012 по делу N А54-5706/2012.

*(6) См., напр.: Постановление Девятого арбитражного апелляционного суда от 15.09.2014 N 09АП-34305/2014.

*(7) П. 2 Информационного письма Президиума ВАС РФ от 15.01.1998 N 27 «Обзор практики разрешения споров, связанных с применением норм Гражданского кодекса Российской Федерации о банковской гарантии»

Обеспечительный платеж: новелла или популярная практика? (Goltsblat BLP). — Специально для системы ГАРАНТ, 2015.

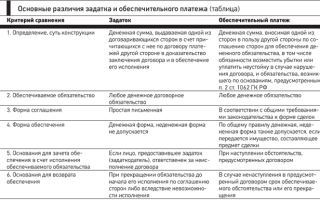

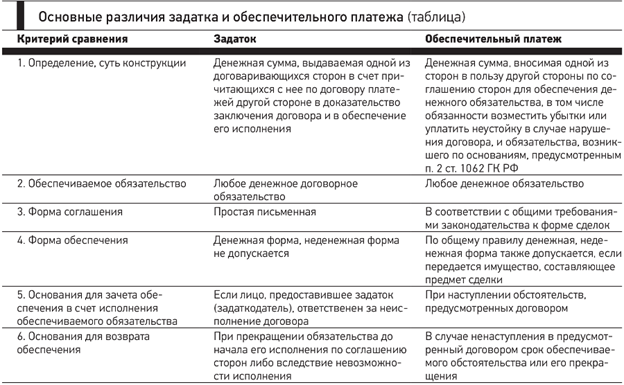

Отличие задатка от обеспечительного платежа

Отличие залога от удержания.

Смысл удержания как способа исполнения обязательств (статья 359 ГК) заключается в праве кредитора удерживать оказавшуюся у него вещь до погашения долга под угрозой превратить эту вещь в предмет залога[1]. Из общего правила (абз. 1 п. 1 и п. 3 ст. 359 ГК) вытекает, что удержание может быть использовано при одновременном наличии трех условий: во-первых, предметом удержания служит принадлежащая должнику вещь, которую кредитор обязан передать ему или указанному им лицу, во-вторых, удержанием обеспечивается обязательство, по которому должник обязан оплатить стоимость самой вещи или возместить связанные с этим издержки и другие убытки (например, по хранению вещи, содержанию животного и т.п.), и, в-третьих, обеспечиваемое удержанием обязательство не было исполнено должником в срок. Следовательно, основное отличие удержания от залога – если при залоге закладываемая вещь представляется, как правило, добровольно и на момент закладывания у залогодателя нет неисполнимых обязательств, то удержание вещи происходит в однозначном порядке по воле кредитора, по причине невыполнения должником своих обязательств. Удержание, в отличие от залога происходит не на основании договора.

Отличия удержания от залога:

1. Залогом обеспечиваются требования, четко определенные в законе или договоре залога. Требования, обеспечиваемые правом удержания, становятся очевидными только после нарушения, допущенного должником.

2. Залог обеспечивает требование ДО нарушения, а удержание – ПОСЛЕ.

3. Право залога подлежит регистрации, а удержание нет.

отличие задатка от обеспечительного платежа

Задаток и обеспечительный платеж являются средствами обеспечения исполнения обязательств. Обеспечительным платежом одна сторона по договору вносит денежные средства, которые в случае возникновения денежных обязательств в рамках этого договора по отношению к другой стороне по договору могут быть покрыты в счет внесенных денежных средств. Задаток свою очередь выступает скорее гарантией сделки. Например, Вы вносите задаток тогда, когда собираетесь заключить договор коммерческого найма жилого помещения в качестве гарантии его заключения, в свою очередь обеспечительные депозит Вы вносите, когда договор коммерческого найма заключен, здесь внесенные денежные средства будут выступать гарантией возмещения убытков (например Вы поломали мебель, не осуществили оплату последнего месяца по договору).

3. отличие поручительства от независимой гарантии.

Поручительство и независимая гарантия отличаются по основанию возникновения.В первом случае таким основанием является, как правило, договор поручительства — двусторонняя сделка (ст. 361 ГК РФ), во втором речь идет о выдаче гарантии — односторонней сделке (п. 2 ст. 368 в Проекте ГК РФ). Отсюда следуют различия в оформленииэтих отношений: для поручительства установлена обязательная письменная форма договора поручительства (ст. 362 ГК РФ), применительно к независимой гарантии предлагается закрепить правило, что соответствующий документ «может быть выдан в любой письменной форме, позволяющей достоверно определить условия гарантии и удостовериться в подлинности ее источника впорядке, предусмотренном законодательством, обычаями или соглашением гаранта с бенефициаром»1 (п. 2 ст. 368 в ред. Проекта ГК РФ).

Существенные различия наблюдаются в субъектном составе. Поручителем может быть любой субъект гражданского права в пределах имеющейся у него право- и дееспособности. А гарантом по банковской гарантии выступают банки, иные кредитные или страховые организации (ст. 368 ГК РФ), а по независимой — коммерческие организации (п. 3 ст. 368 в ред. Проекта ГК РФ). При этом важно отметить предложенное в Проекте правило: «К обязательствам иного лица, выдавшего независимую гарантию, применяются правила о договоре поручительства» (п. 3 ст. 368).

К следующему отличию можно отнести тот факт, что обязанность гаранта по банковской гарантии всегда денежная (ст. 368, п. 1 ст. 377 ГК РФ), однако в отношении независимой гарантии в Проекте ГК РФ допускается иное: обязанность гаранта может состоять и в передаче акций, облигаций либо вещей, определенных родовыми признаками (п. 5 ст. 368). Обязанность поручителяможет быть как денежной, так и неденежной.

Последствие исполнения поручителем своей обязанности — переход к нему прав кредитора по основному обязательству (п. 1 ст. 365 ГК РФ). В аналогичном случае требования гаранта по банковской гарантии к принципалу названы регрессными (ст. 379 ГК РФ). Таким образом, подчеркивается самостоятельность обязанности гаранта.

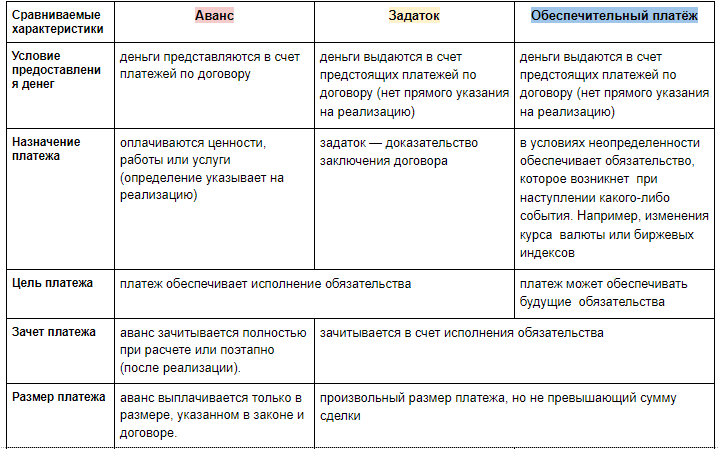

Аванс, задаток, обеспечительный платеж, или Приключения «Чайника» и «Кофейника»

Из статьи вы узнаете:

- В чём отличие аванса, задатка и обеспечительного платежа?

- Как их использовать при ведении бизнеса?

- Что при применении каждого вида платежа происходит в бухгалтерском учете?

- Какие нужны основания для перечисления денег в каждом случае?

- Как сделать так, чтобы задаток не переквалифицировали в аванс?

А «Чайник» и «Кофейник» наглядно продемонстрируют нам, что происходит в реальности.

Система права в нашей стране устроена таким образом, что часто путаются юридические и экономические понятия. Налоговые органы упорно считают задаток авансом. В чем разница?

Выясним различия в терминах

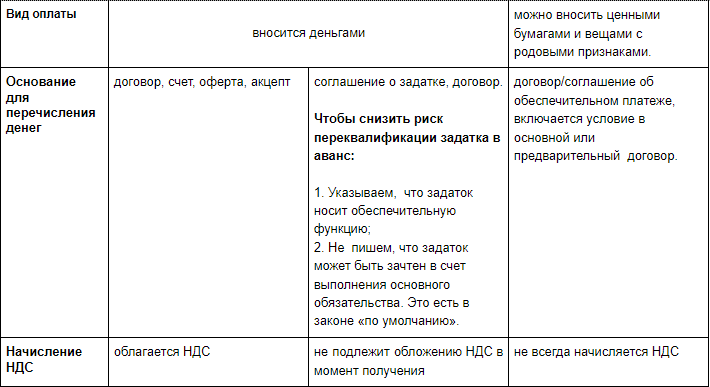

Аванс, задаток, обеспечительный платёж в бухгалтерском учете

Помимо традиционного применения аванса, задатка и обеспечительного платежа в гражданско-правовом обороте, они могут использоваться в так называемой налоговой оптимизации . При этом бухгалтеры должны быть осмотрительны: неосторожное применение этих видов платежей несет определённые риски. Чтобы свести их к минимуму, рассмотрим, что происходит в бух.учете при применении аванса, задатка и обеспечительного платежа.

Уровень риска напрямую связан с качеством отражения бизнес-процессов в учете. Напомним, что контролирующие органы в состоянии сопоставлять информацию о сделке из нескольких источников. Поэтому у всех контрагентов должно быть единое понимание и отражение операций.

Выделим основные этапы сделки:

- возникновение основного обязательства и перечисление денег;

- выполнение/невыполнение основного обязательства;

- окончательный расчет и зачет платежа.

Что происходит на разных этапах сделки

ООО «Чайник» сдает в аренду ООО «Кофейник» газовую плиту. В рамках сделки перечислено 2 тыс. руб., в том числе НДС =2000*20/120=333 рубля

Основание для применения для каждого вида предварительного платежа:

- для аванса: ООО «Чайник» надо заплатить за газ. Поэтому «Чайник» берет аванс, чтобы расплатиться с поставщиком;

- для задатка: «Чайник» опасается, что «Кофейник» найдет плиту с керамическим покрытием и откажется от исполнения договора. Залог компенсирует убытки от простоя плиты. Ведь ООО «Кастрюле» пришлось отказать ради ООО «Кофейника» и она — потерянный клиент;

- для обеспечительного платежа : есть опасения, что «Кофейник» зальет плиту и будет взрыв газа. Обеспечительный платеж нужен «Чайнику», чтобы оплатить ремонт дома.

Подытожим

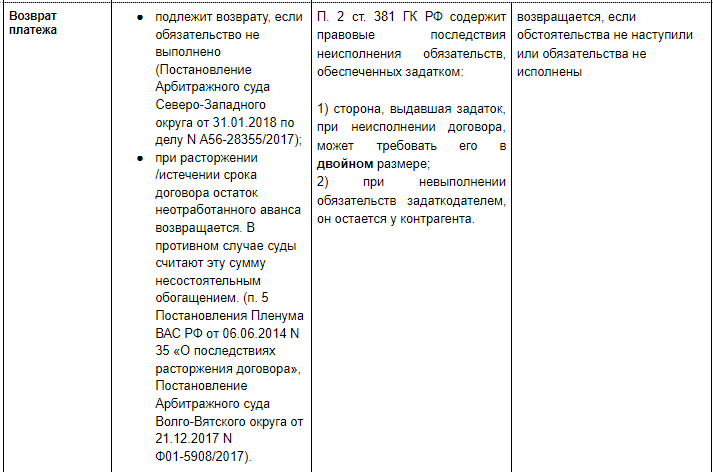

При выплате аванса возврату подлежат излишки средств или аванс целиком, если обязательства не были выполнены.

Задаток при невыполнении обязательств возвращается в двойном размере или удерживается задаткополучателем. Чтобы контролирующие органы задаток не переквалифицировали в аванс, его нужно прописывать отдельным соглашением.

Обеспечительный платеж возвращается в полном объеме, если обстоятельства не наступили или обязательства не исполнены.

Подробнее о налоговой экономии при всех видах предварительных платежей поговорим в следующей статье.

Отличие задатка от обеспечительного платежа

Отличие залога от удержания.

Смысл удержания как способа исполнения обязательств (статья 359 ГК) заключается в праве кредитора удерживать оказавшуюся у него вещь до погашения долга под угрозой превратить эту вещь в предмет залога[1]. Из общего правила (абз. 1 п. 1 и п. 3 ст. 359 ГК) вытекает, что удержание может быть использовано при одновременном наличии трех условий: во-первых, предметом удержания служит принадлежащая должнику вещь, которую кредитор обязан передать ему или указанному им лицу, во-вторых, удержанием обеспечивается обязательство, по которому должник обязан оплатить стоимость самой вещи или возместить связанные с этим издержки и другие убытки (например, по хранению вещи, содержанию животного и т.п.), и, в-третьих, обеспечиваемое удержанием обязательство не было исполнено должником в срок. Следовательно, основное отличие удержания от залога – если при залоге закладываемая вещь представляется, как правило, добровольно и на момент закладывания у залогодателя нет неисполнимых обязательств, то удержание вещи происходит в однозначном порядке по воле кредитора, по причине невыполнения должником своих обязательств. Удержание, в отличие от залога происходит не на основании договора.

Отличия удержания от залога:

1. Залогом обеспечиваются требования, четко определенные в законе или договоре залога. Требования, обеспечиваемые правом удержания, становятся очевидными только после нарушения, допущенного должником.

2. Залог обеспечивает требование ДО нарушения, а удержание – ПОСЛЕ.

3. Право залога подлежит регистрации, а удержание нет.

отличие задатка от обеспечительного платежа

Задаток и обеспечительный платеж являются средствами обеспечения исполнения обязательств. Обеспечительным платежом одна сторона по договору вносит денежные средства, которые в случае возникновения денежных обязательств в рамках этого договора по отношению к другой стороне по договору могут быть покрыты в счет внесенных денежных средств. Задаток свою очередь выступает скорее гарантией сделки. Например, Вы вносите задаток тогда, когда собираетесь заключить договор коммерческого найма жилого помещения в качестве гарантии его заключения, в свою очередь обеспечительные депозит Вы вносите, когда договор коммерческого найма заключен, здесь внесенные денежные средства будут выступать гарантией возмещения убытков (например Вы поломали мебель, не осуществили оплату последнего месяца по договору).

3. отличие поручительства от независимой гарантии.

Поручительство и независимая гарантия отличаются по основанию возникновения.В первом случае таким основанием является, как правило, договор поручительства — двусторонняя сделка (ст. 361 ГК РФ), во втором речь идет о выдаче гарантии — односторонней сделке (п. 2 ст. 368 в Проекте ГК РФ). Отсюда следуют различия в оформленииэтих отношений: для поручительства установлена обязательная письменная форма договора поручительства (ст. 362 ГК РФ), применительно к независимой гарантии предлагается закрепить правило, что соответствующий документ «может быть выдан в любой письменной форме, позволяющей достоверно определить условия гарантии и удостовериться в подлинности ее источника впорядке, предусмотренном законодательством, обычаями или соглашением гаранта с бенефициаром»1 (п. 2 ст. 368 в ред. Проекта ГК РФ).

Существенные различия наблюдаются в субъектном составе. Поручителем может быть любой субъект гражданского права в пределах имеющейся у него право- и дееспособности. А гарантом по банковской гарантии выступают банки, иные кредитные или страховые организации (ст. 368 ГК РФ), а по независимой — коммерческие организации (п. 3 ст. 368 в ред. Проекта ГК РФ). При этом важно отметить предложенное в Проекте правило: «К обязательствам иного лица, выдавшего независимую гарантию, применяются правила о договоре поручительства» (п. 3 ст. 368).

К следующему отличию можно отнести тот факт, что обязанность гаранта по банковской гарантии всегда денежная (ст. 368, п. 1 ст. 377 ГК РФ), однако в отношении независимой гарантии в Проекте ГК РФ допускается иное: обязанность гаранта может состоять и в передаче акций, облигаций либо вещей, определенных родовыми признаками (п. 5 ст. 368). Обязанность поручителяможет быть как денежной, так и неденежной.

Последствие исполнения поручителем своей обязанности — переход к нему прав кредитора по основному обязательству (п. 1 ст. 365 ГК РФ). В аналогичном случае требования гаранта по банковской гарантии к принципалу названы регрессными (ст. 379 ГК РФ). Таким образом, подчеркивается самостоятельность обязанности гаранта.