Очередность платежей зарплата или налоги

Что значит очередность платежа в платежном поручении

В повседневной деятельности организации количество различных оплат может быть достаточно большим, поэтому наиболее важные из них с точки зрения закона должны проводиться раньше других. Наиболее весомыми выступают обязательные платежи. А именно – оплата налогов и взносов во внебюджетные фонды. Поэтому в поле 21 распоряжения на перечисление денег предусмотрен специальный реквизит – очередность платежа. Разберемся, как проставлять очередность платежа в платежном поручении в 2019 году и для чего вообще нужен этот показатель.

Зачем необходима

Для начала следует понимать, что значит очередность платежа в платежном поручении на перечисление денег.

По общему правилу поручение от клиента на перечисление налога в бюджет банк обязан выполнить в течение следующего дня после оформления такого поручения в силу п. 2. ст 60 НК. Если же для перечисления налогов денежных сумм на счете у клиента недостаточно, то списывать средства клиента будут в строго определенном порядке, который установлен ст. 855 ГК РФ.

Из законодательства вытекает, что очередность платежа в платежном поручении зависит от того, добровольно либо принудительно должна идти оплата.

Указанной статьёй Гражданского кодекса определена следующая очередь денежного списания:

Выплаты, которые происходят по исполнительным актам о возмещении нанесенного вреда здоровью или жизни

Перечисления согласно исполнительным листам на выплату выходных пособий при увольнении или задолженностей по зарплате

Оплата авторских гонораров

Оплата задолженности по налогам, сборам и взносам

Выдача заработной платы сотрудникам

Как видно, очередность алиментов в платежном поручении всегда идёт под номером один и имеет приоритет перед остальными требованиями и поручениями к счёту плательщика. По сути, это один из способов защиты семейных ценностей.

Общий принцип очерёдности такой: все платежки, которые относятся к одной очереди, выполняются в календарном порядке их поступления в банк.

Как правильно проставить

Что касается налогов, очередность платежа в платежном поручении 2019 года на их перечисление в соответствующей строке платёжки имеет значение «5», когда имеет место добровольная уплата без каких-либо квитанций от ИФНС. В свою очередь, оплата налогов на основании требования инспекции должна быть выполнена банком в третью очередь. Принудительная оплата пеней на основании поручения налогового органа – тоже исполняется в третью очередь.

Таким образом, все налоговые платежи, которые идут на основании распоряжения самого клиента, банк выполняет только в пятую очередь.

Например, по НДФЛ очередность платежа в платежном поручении 2019 года в большинстве случаев имеет значение «5». То есть плательщик или налоговый агент не нарушает установленные законом сроки перечисления подоходного налога в казну, а также нет старых долгов перед бюджетом по этому налогу.

В отношении НДС очередность платежа в платежном поручении 2019 года подчиняется общему подходу:

- при самостоятельном перечислении надо указать 5-ю очередь;

- при взыскании этого налога в принудительном порядке – 3-я очередь (п. 2 письма Минфина от 20.01.2014 № 02-03-11/1603).

Страховые взносы

Аналогичной будет и очередность платежа в платежном поручении в 2019 году страховых взносов. В связи с недавними глобальными подвижками в законодательстве, эти обязательные отчисления стали аналогичны по статусу с налогами. Если к вам нет претензий по отчислению взносов, то ставьте «5».

Зарплата

Согласно приведённой градации, очередность зарплаты в платежном поручении зависит от того, задержал ранее её выдачу работодатель либо нет. Так, текущая оплата труда (за минувший месяц и т. п.) отнесена к 3-й очереди, а её выплата со счёта предприятия по исполнительному листу – идёт как 2-я очередь.

Матпомощь

Какова очередность платежа в платежном поручении материальной помощи? На наш взгляд, логика должна быть такой: если фирма/ИП не обязана в силу закона её выдавать, то это однозначно 5-я очередь. В остальных ситуациях надо смотреть документ-основание, по которому человек должен получить матпомощь.

Штраф

Точная очередность штрафа в платежном поручении зависит не от его вида (налоговый/административный и т. п.), а от порядка его внесения в бюджет. Если лицо оплачивает его по своей воле и от контролеров не приходило соответствующее поручение или квитанция, то это будет 5-я очередь. В обратной ситуации – 4-я очередь.

Госпошлина

Что касается госпошлины, то очередность платежа в платежном поручении практически всегда – «5». Дело в том, что невозможно получить какую-либо госуслугу без предварительного подтверждения того, что пошлина уже оплачена в бюджет в инициативном порядке.

Дивиденды

Если речь идёт о распределении прибыли между владельцами бизнеса, то для дивидендов очередность платежа в платежном поручении установлена самая последняя – пятая. С точки зрения государства, они не имеют приоритета перед какими-либо другими выплатами.

Что делать, если очередность указана неверно

Если на расчетном счете клиента достаточно сумм для проведения всех заявленных и необходимых платежей, то очередь, указанная в поручении, принципиальной роли не играет. Все платежные распоряжения будут исполнены банком в порядке их поступления. Если же денег на счете недостаточно для выполнения всех распоряжений, банк будет списывать суммы в установленной законодательством очередности (см. выше).

При неверном указании данного реквизита возможно 2 варианта исправления этой ошибки:

- Сотрудники банка могут попросить клиента переделать платежный документ, поскольку именно банку проверяющие органы будут предъявлять претензии по поводу очередности платежей.

- Банк примет самостоятельное решение произвести платеж согласно той очереди, которая определена законом.

В любом случае, неверное указание в платёжке рассматриваемого реквизита не повлияет на поступление в бюджет перечисленных сумм.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Налоги или зарплата — что в приоритете?

Что делать организации, если она имеет не только задолженность по зарплате, но и налоговые недоимки? Какой долг погасить первым и какими документами это регламентируется? Нужно ли ежегодно подавать заявление в налоговую о применении упрощенной системы налогообложения? На ваши вопросы отвечает эксперт службы Правового консалтинга ГАРАНТ Олег МОСКВИТИН.

Наша организация имеет задолженность по заработной плате перед сотрудниками (5 месяцев). В кассе на сегодняшний день имеется сумма, которая могла бы погасить эту задолженность. Также имеется задолженность по налогам с фонда оплаты труда за этот же период. К расчетному счету фирмы выставлено инкассовое поручение ИФНС. Можно ли выплачивать заработную плату при наличии задолженности по налогам?

— По нашему мнению, в рассматриваемой ситуации компания обязана выплатить заработную плату. Согласно ст. 4, 22 и иным нормам ТК РФ своевременная выплата заработной платы является одной из основополагающих обязанностей работодателя. При нарушении сроков выплаты зарплаты компания несет материальную ответственность (ст. 236 ТК РФ) и может быть привлечена к административной ответственности (ст. 5.27 КоАП РФ).

Виновные должностные лица работодателя также могут быть привлечены к ответственности по ст. 5.27 КоАП РФ. В случае если руководитель организации не выплачивал заработную плату свыше 2 месяцев из корыстных побуждений или иной личной заинтересованности, он может понести уголовную ответственность по ст. 145.1 УК РФ.

В то же время обязанность по уплате законно установленных налогов также является конституционной обязанностью компании (ст. 57 Конституции РФ). Как отмечается в Постановлении Конституционного Суда РФ от 23.12.97 № 21-П, «конституционные обязанности выплачивать вознаграждение за труд и платить законно установленные налоги и сборы не должны противопоставляться друг другу». Это обосновано, по мнению суда, прежде всего тем, что приоритет выплаты заработной платы собственным работникам предприятия перед уплатой налогов в бюджет ставит под угрозу возможность выплаты государством заработной платы таким же гражданам, но работающим в бюджетной сфере.

Именно поэтому указанным Постановлением Конституционного Суда РФ признан неконституционным абз. 4 п. 2 ст. 855 ГК РФ. Согласно этому абзацу при недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств по документам на перечисление или выдачу денежных средств для расчетов по оплате труда осуществляется хотя и в одну очередь с документами на отчисления в ПФ РФ, ФСС РФ, ФОМС РФ и территориальные фонды ОМС, но до списания по документам на уплату налогов.

В связи с этим в настоящее время применяется Федеральный закон от 19.12.2006 № 238-ФЗ, согласно которому при недостаточности денежных средств на счете налогоплательщика для удовлетворения всех предъявленных к нему требований списание средств по расчетным документам, предусматривающим платежи в бюджеты, а также перечисление или выдача денежных средств для расчетов по оплате труда производятся в порядке календарной очередности поступления указанных документов.

Иными словами, при недостатке средств на счете организации приоритет зарплатных платежных документов перед налоговыми отсутствует: банк обязан исполнять те документы, которые поступили к нему раньше.

Вместе с тем Закон не регламентирует вопросы уплаты зарплаты/налогов в ситуации, когда организация имеет недостаток средств в кассе. В то же время ст. 11 Конвенции Международной организации труда № 95 об охране заработной платы (Женева, 1 июля 1949 г.), ратифицированная нашей страной и являющаяся в силу ст. 15 Конституции РФ составной частью нашей правовой системы, называет заработную плату «привилегированным кредитом», то есть долгом, погашаемым в приоритетном порядке. Это общий вывод конвенции.

Согласно конвенции очередность погашения привилегированного кредита, составляющего заработную плату, по отношению к другим видам привилегированного кредита (например, кредита налогового) определяется национальным законодательством.

Таким образом, международный договор, имеющий в РФ приоритет перед внутренним законодательством, предписывает России урегулировать очередность уплаты приоритетных платежей разного вида. Однако повторимся, для вашей ситуации такого регулирования не установлено.

Поэтому, по нашему мнению, компания может руководствоваться общим правилом законодательства России: приоритетом долгов по заработной плате перед налоговыми недоимками. Напомним, что согласно ст. 64 ГК РФ долги по заработной плате погашаются перед налоговыми недоимками при ликвидации организации. Предоставляет приоритет погашению долгов по заработной плате и Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

При погашении долга по заработной плате у компании возникнет обязанность по удержанию и перечислению в бюджет НДФЛ (п. 4 ст. 226 НК РФ). Надлежащее выполнение этой обязанности (удержание и внесение на банковский счет для перечисления в бюджет 13% от выплачиваемых работникам сумм задолженности) будет свидетельствовать о добросовестности организации, ее стремлении надлежащим образом исполнять свои налоговые обязанности.

Что касается задолженности по ЕСН, взносам в социальные фонды у вашей фирмы, то тяжелое финансовое положение фирмы, отсутствие денежных средств не освобождают ее от обязанности по уплате обязательных платежей (например, Постановление Федерального арбитражного суда Западно-Сибирского округа от 25.01.2007 № Ф04-9077/2006(30187-А27-19), Ф04-9077/2006(30126-А27-19). Следовательно, организации нужно принять меры по погашению задолженности (реализация имущества, привлечение заемных средств и т.п.) и, возможно, проработать с налоговым органом вопрос об изменении срока уплаты налогов (гл. 9 НК РФ).

Отдельно сообщаем, что штраф за несвоевременную уплату ЕСН, взносов на обязательное пенсионное страхование и страхование от несчастных случаев не может быть взыскан с вашей организации за погашение долга по заработной плате вместо налоговой недоимки. Как прямо указывается в Постановлении Президиума Высшего Арбитражного Суда РФ от 08.05.2007 № 15162/06, фирма не может быть оштрафована «за непринятие мер, направленных на погашение уже возникшей недоимки» (то есть, например, за погашение долга по зарплате вместо налоговой недоимки).

Штраф за собственно неуплату налогов и взносов может быть обоснованно взыскан лишь при наличии в действиях компании составов правонарушений, предусмотренных ст. 122 НК РФ, ст. 27 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в РФ», ст. 19 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Все перечисленные нормы предусматривают штрафы за неуплату обязательных платежей в результате занижения облагаемой ими базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия).

Под «другими неправомерными действиями» может пониматься, на наш взгляд, неуплата налога при наличии средств для этого на момент, когда уплата налога (взноса) должна производиться. Непогашение возникшей ранее недоимки при появлении денежных средств (как в вашей ситуации) согласно упомянутому Постановлению Президиума ВАС РФ от 08.05.2007 № 15162/06 состава правонарушения не образует.

Поэтому, если фирма подавала корректную отчетность по налогам и страховым взносам в ИФНС и социальные фонды, но не платила налоги в связи с отсутствием средств, штраф с нее взыскиваться не должен. Но компания будет обязана уплатить пени как компенсацию потерь бюджета и фондов, вызванных несвоевременной уплатой налогов и взносов.

Самостоятельное основание для взыскания штрафа — непредставление отчетности в установленные сроки (например, ст. 119 НК РФ).

Организация применяет упрощенную систему налогообложения. Надо ли подавать заявление в налоговую после истечения отчетного налогового периода о том, что организация и далее будет применять «упрощенку»? Доход и численность работников находятся в пределах, установленных законодательством.

— В соответствии с п. 1 ст. 346.13 НК РФ организации, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на УСН, в налоговый орган по месту своего нахождения заявление. При этом организации сообщают в нем о размере доходов за 9 месяцев текущего года.

Закон не требует от организаций ежегодного подтверждения желания на применение упрощенной системы налогообложения. На это указывается также в Письме УМНС по г. Москве от 20.06.2003 № 21-09/32901.

Поэтому фирма, экономические и иные показатели которой отвечают критериям ст. 346.12 НК РФ, п. 4 ст. 346.13 НК РФ, вправе продолжать применение «упрощенки», не подавая новых заявлений.

Очередность платежа в платежном поручении

Зачем указывать очередность платежа в платежке

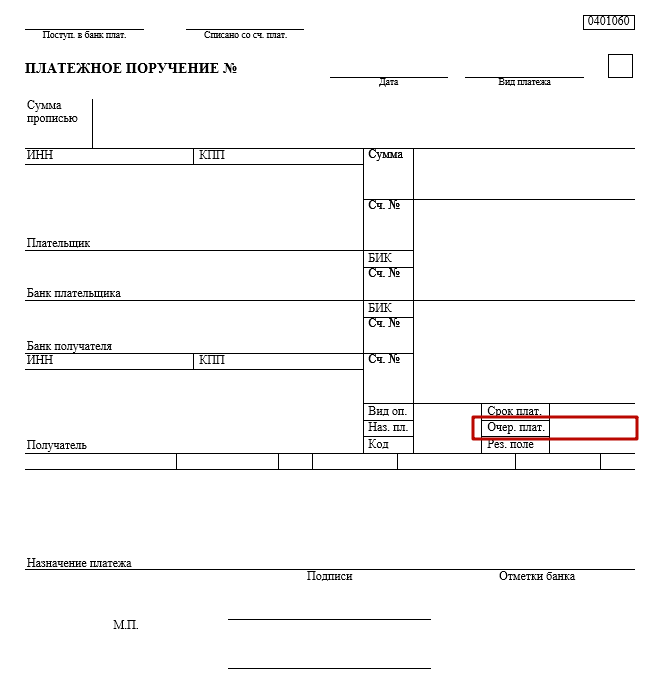

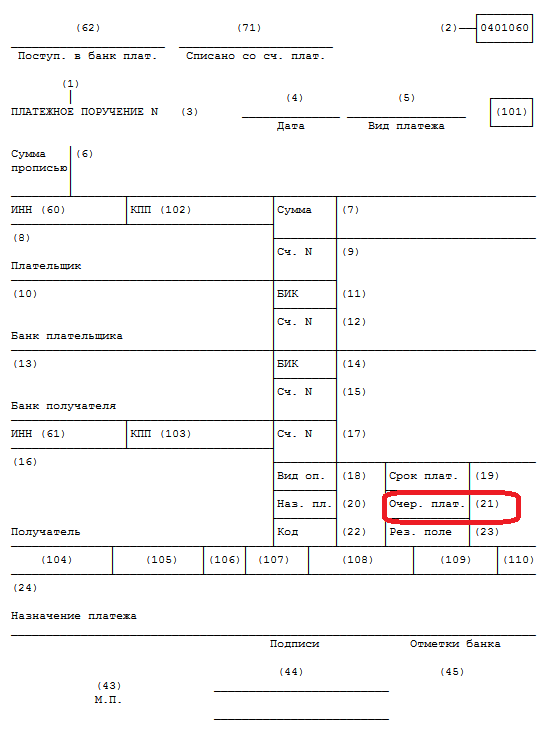

Согласно перечню и описанию реквизитов платежных банковских документов (Указание Банка России от 05.07.2017 № 4449-У), очередность платежа отражается в поле 21.

Данный реквизит имеет цифровое значение. Формирование показателя устанавливается федеральным законом. Значение реквизита определяется в соответствии с п. 2 ст. 855 ГК РФ . Необходим этот реквизит для определения порядка списания при недостаточности денежных средств на счете для проведения всех перечислений согласно предъявленным платежным документам.

Возмещение вреда жизни или здоровью согласно исполнительным документам.

Оплата труда (текущая, не по решениям суда).

Задолженность по налогам и страховым взносам (по инкассовым поручениям налоговых органов).

Если денежных средств, доступных для списания, на счете организации достаточно для удовлетворения всех предъявленных требований, то банк осуществит списание денежных средств в порядке поступления распоряжений от клиента и иных лиц (например, налоговых органов, судебных приставов и т. д.).

Очередность платежа по заработной плате 2020

При перечислении оплаты труда в текущем порядке в платежном поручении указывается третья очередность платежей в банке в 2020 году. Если же взыскиваются по исполнительным листам долги по зарплате или выходным пособиям работников организации, то они погашаются во вторую очередь.

Кроме заработной платы, налоги и страховые взносы, взыскиваемые ФНС в принудительном порядке, также имеют очередность платежа 3, что значит, что при неуплате организацией налогов и страховых взносов налоговая инспекция получает преимущественное право на списание долгов перед остальными получателями денег четвертой и пятой очередей. При этом ни взыскание задолженности по налогам, ни оплата труда не имеют преимущества в порядке перечисления друг перед другом. Они будут ставиться в очередь списания и списываться последовательно в календарном порядке поступления распоряжения в банк.

Финансисты нередко высказывались против установления приоритета перечисления заработной платы над взысканием налоговой задолженности, ссылаясь на Постановление КС от 23.12.1997 № 21-П. В нем сказано, что такое преимущество может приводить к нарушению обязанности уплаты налогов и сборов, которая установлена ст. 57 Конституции РФ . Поэтому сейчас взыскание задолженности не исполняющих обязанности налогоплательщиков и перечисление текущей заработной платы сотрудникам имеют одинаковую очередь погашения.

Очередность налоговых платежей в 2020 году

Налоги и страховые взносы, уплачиваемые организацией своевременно, относятся к пятой очереди. Если же компания уклоняется от исполнения обязанностей налогоплательщика по уплате налогов и сборов в бюджет, то действует иная очередность платежа.

Налоги 2020 года и прошлых периодов, по которым образовалась задолженность, по решению налогового органа могут быть взысканы со счета налогоплательщика в принудительном порядке. Происходит это путем направления решения о взыскании в обслуживающий банк. И в этом случае списание налогов и страховых взносов будет происходить в третью очередь.

Что значит очередность платежа 5

К этой очереди погашения относятся все перечисления, не отнесенные к 1-4 группам. К ним относятся оплата за товары, работы и услуги. Также для текущих перечислений налогов и сборов, в том числе, когда уплачивается госпошлина, очередность платежа 2020 пятая. При поступлении обслуживающему банку нескольких поручений о списании денежных средств, которые подлежат исполнению в одну очередь, банк будет производить их исполнение последовательно в календарном порядке. То есть действует правило: сначала будет оплачено то поручение, которое поступило ранее других.

Очередность платежей при банкротстве

Положения пункта 2 статьи 855 ГК РФ применяются не только при заполнении платежных документов. При начале процедуры банкротства для формирования реестра требований кредиторов к должнику также используется последовательная очередь выплат в погашение задолженности. Банкротство состоит в неспособности удовлетворить все предъявленные денежные требования кредиторов. Для оценки, реализации имущества должника и удовлетворения требований кредиторов вводится внешнее управление. Назначенный судом арбитражный управляющий банкрота формирует реестр требований кредиторов в соответствии с порядком очереди, установленной п. 2 ст. 855 ГК РФ, и после реализации имущества должника выплачивает долги.

Очередность платежей в платежном поручении в 2020 году

При составлении платежки помимо банковских реквизитов, суммы и назначения платежа, требуется указать также его очередность (поле 21). Наша статья поможет правильно определить последовательность списания средств со счета и заполнить платежное поручение без ошибок.

Что такое очередность платежа в платежном поручении

Одно из полей, которое должен оформить плательщик при составлении платежного поручения, называется «очередность платежа» и имеет номер 21. Как следует из пояснений к порядку заполнения платежных поручений (прил. 1 к положению Банка России от 19.06.12 № 383-П), в реквизите «очер. плат.» цифрой указывается очередность платежа в соответствии с федеральным законом.

Общая последовательность списания денежных средств со счета установлена в пункте 2 статьи 855 Гражданского кодекса РФ (заметим, что часть вторая ГК РФ введена в действие Федеральным законом от 26.01.96 № 14-ФЗ).

Согласно этой норме, в первую очередь проводятся платежи на основании исполнительных документов, которыми предписано удерживать (взыскивать) алименты или средства на возмещение вреда жизни и здоровью.

Бесплатно рассчитывать зарплату с удержанием алиментов и стандартными вычетами по НДФЛ

Бесплатно рассчитывать зарплату с удержанием алиментов и стандартными вычетами по НДФЛ

Вторая очередь платежей — это переводы в рамках исполнительных документов на перечисление заработной платы, выходных пособий или авторских вознаграждений.

«Обычная» зарплата (в т.ч. задолженность, выплачиваемая в добровольном порядке, а не по исполнительному листу) перечисляется со счета в третью очередь. Также в третью очередь будут списаны деньги на основании инкассовых поручений ИФНС, ПФР и ФСС.

Четвертую очередь составляют платежи по исполнительным документам, предусматривающим любые другие взыскания (задолженность по договорам, штрафы, неустойки и т.п.).

В пятую очередь перечисляются все остальные платежи.

ВАЖНО. В рамках одной очереди платежные поручения исполняются в порядке поступления их в банк.

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Зачем обозначать очередность платежа в платежке

Пункт 1 статьи 855 ГК РФ гласит: если на счете достаточно денег для исполнения всех требований, предъявленных к счету, списание средств проводится в порядке поступления платежек. Схожая норма содержится в пункте 2.10 положения № 383-П. В нем сказано, что при достаточности денежных средств на банковском счете плательщика распоряжения (платежные поручения) подлежат исполнению в последовательности поступления их в банк.

Соответственно, установление очередности платежей нужно, в первую очередь, на тот случай, если на счете в какой-то момент не окажется средств для исполнения всех платежек. Тогда банк будет перечислять деньги не в календарной последовательности, а с учетом очередности, обозначенной в поле 21.

Кроме того, фиксация в платежном поручении очередности платежа нужна на случай ареста или блокировки счета. В таких ситуациях банк вправе проводить платежи, которые занимают более высокую ступеньку в очереди, чем те, ради которых счет был арестован (заблокирован). К примеру, вынесение налоговиками решения о приостановлении операций из-за неуплаты налогов (ст. 76 НК РФ), не помешает банку переводить алименты и зарплату по исполнительным документам.

Какую очередность платежа указать в 2020 году

При заполнении поля 21 платежных поручений в 2020 году нужно придерживаться следующей очередности.

Для перевода платежей по налогам, сборам, взносам следует проставить 5 (письмо Минфина от 20.01.14 № 02-03-11/1603 ). Эту же цифру нужно указать в поле 21 платежки на перечисление госпошлины, поскольку она является федеральным сбором. Также этим кодом обозначаются пени и штрафы, которые плательщик вносит на основании требования налоговиков.

При перечислении заработной платы нужно вписать цифру 3. Данный код указывается в том числе в случае добровольного погашения долга по зарплате. Если же задолженность выплачивается по исполнительному листу или решению Трудинспекции, то в поле 21 платежки проставляется 2.

Для платежей по алиментам указывается 1. Данный код применяется вне зависимости от основания удержания алиментов (исполнительный лист, судебный приказ или нотариальное соглашение).

Для платежей по исполнительным листам очередность может варьироваться: возможны 1-я, 2-я и 4-я очереди. Все зависит от сути платежа, указанного в исполнительном документе. Например, как уже было сказано, деньги по исполнительным листам на взыскание алиментов должны списываться в первую очередь. Также к первой очереди относятся платежи по исполнительному листу, в котором установлены обязательства по компенсации вреда жизни и здоровью.

Платежи по исполнительным листам на взыскание заработной платы, выходного пособия и авторских вознаграждений требуют указания цифры 2 в поле 21. А платежи по всем остальным исполнительным листам проводятся в четвертую очередь.

ВНИМАНИЕ. Кредитное учреждение не вправе отказать в приеме платежного поручения, если в нем неверно указана очередность платежа (письмо Минфина от 04.10.17 № 05-07-06/64623 ).

Бесплатно заполнить платежку в сервисе, где действующие КБК и другие реквизиты подставляются автоматически

Очередность платежей при аресте счета

Арест денежных средств на счете (например, в качестве меры по обеспечению иска или для исполнения решения о взыскании налогов) сам по себе не может нарушать очередность списания, установленную статьей 855 ГК РФ. А значит, он не препятствует переводу платежей, которые имеют более высокую очередь, чем требование, из-за которого счет был заблокирован (разд. II информационного письма Президиум ВАС РФ от 25.07.96 № 6).

Например, если счет организации арестован на основании решения ИФНС в связи с неуплатой налогов, то по нему все равно могут проводиться платежи, которые относятся к первой и второй очередям. А если блокировка исходит от судебных приставов-исполнителей, у которых имеется исполнительный лист на перечисление платежей четвертой очереди, то с арестованного счета можно также выплачивать и текущую зарплату.

Формируйте платежки автоматически по данным электронного требования из ИФНС Формировать бесплатно

Формируйте платежки автоматически по данным электронного требования из ИФНС Формировать бесплатно

Очередность платежей при банкротстве

Если компания-плательщик находится на стадии банкротства, то к поручениям на перечисление текущих платежей предъявляются дополнительные требования. Они содержатся в пункте 2 статьи 134 Федерального закона от 26.10.02 № 127-ФЗ «О несостоятельности (банкротстве)».

Так, в первую очередь удовлетворяются требования по текущим платежам, связанным с судебными расходами по делу о банкротстве; выплатой вознаграждения арбитражному управляющему; взысканием задолженности по выплате вознаграждения лицам, исполнявшим обязанности арбитражного управляющего в деле о банкротстве.

Также к первой очереди относится оплата в пользу лиц, которых арбитражный управляющий обязан привлечь в рамках дела о банкротстве на основании закона (например, оплата услуг обслуживающего банка). В то же время оплата деятельности других специалистов, привлеченных управляющим по собственному усмотрению, причислена к третьей очереди.

Во вторую очередь удовлетворяются требования об оплате труда лиц, работающих или работавших (после даты принятия заявления о признании должника банкротом) по трудовому договору, и требования о выплате выходных пособий. К этой же очереди относится перечисление в бюджет НДФЛ, удержанного с текущей заработной платы (п. 41.1 постановления Пленума ВАС РФ от 23.07.09 № 60).

В четвертую очередь перечисляются коммунальные платежи, плата по договорам энергоснабжения и другие эксплуатационные расходы. Наконец, в пятую очередь попадают требования по всем другим текущим платежам.

ВНИМАНИЕ. В поле 21 платежного поручения «банкротная» очередность не отражается. Контроль за ее соблюдением осуществляет кредитная организация непосредственно при расходовании денежных средств со счета банкрота. Она проводит проверку по формальным признакам, определяя очередность платежа на основании сведений, которые содержатся в распоряжении или приложенных к нему документах (постановление Арбитражного суда Поволжского округа от 08.10.18 № Ф06-37700/2018).

Особенности наиболее востребованных кодов

Что значит очередность платежа 3

Указание цифры 3 в поле 21 платежного поручения означает, что это документ на перечисление заработной платы, которую работодатель выплачивает на добровольной основе. Если на счете организации недостаточно средств для удовлетворения всех требований, либо на него наложен арест, то деньги на основании такой платежки будут списаны в третью очередь. А именно: после денег по исполнительным документам на уплату алиментов, средств в качестве возмещения вреда жизни и здоровью, заработной платы, выходных пособий и авторских вознаграждений. Но до того, как банк начнет выполнять требования по иным исполнительным документам и по платежкам на перечисление выплат, отнесенных к пятой очереди.

Соответственно, если счет организации арестован в рамках исполнительного производства, возбужденного на основании исполнительного листа, который предусматривает взыскание средств в пользу контрагентов, то платежное поручение с цифрой 3 в поле 21 должно быть исполнено без каких-либо задержек. Заработная плата по такой платежке будет перечислена и в том случае, если ИФНС выставила на этот счет инкассовые поручения, но в банк они поступили позже, чем платежка от компании (п. 2 ст. 855 ГК РФ).

Что значит очередность платежа 5

Платежное поручение с цифрой 5 в поле 21 означает, что банку поручено перечисление текущих платежей, которые не являются заработной платой, и не связаны с выполнением требований по исполнительным документам. Банк должен принять такую платежку, если на счете организации хватает денег для удовлетворения всех имеющихся на эту же дату требований более высокого уровня. А также при условии, если счет не заблокирован, в том числе инкассовыми поручениями от ИФНС. Между собой платежки с цифрой 5 не конкурируют — банк исполняет их в порядке получения.

В заключение отметим, что правильное определение очередности платежа позволит верно заполнить платежное поручение и оперативно передать его в банк для исполнения. Это даст возможность проводить платежи без задержек, а в некоторых случаях —осуществлять выплаты с заблокированного счета.

Обратите внимание: ошибки при заполнении платежек можно исключить, если формировать платежные документы автоматически. Некоторые веб-сервисы для сдачи отчетности (например, « Контур.Экстерн ») позволяют сформировать платежку в 1 клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые данные (реквизиты получателя, актуальные КБК, номера счетов управлений Федерального казначейства, коды для статуса плательщика) своевременно обновляются в сервисе без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.