Вид платежа не соответствует справочнику

Вид платежа в поручении на уплату: поле 110

Наше технологичное время принесло большие изменения в различные сферы жизни людей: от модернизации оборудования в производстве до бытовой техники и сферы развлечений. Новшества не обошли и финансовый сектор, а именно – платежи и взаиморасчеты. И все же, несмотря на широкое распространение онлайн-переводов и разного вида электронных платежных систем, расчеты посредством платежек до сих пор остаются хоть и не единственным, но наиболее распространенным способом совершить безналичный перевод на всей территории Российской Федерации. При этом каждый плательщик должен знать про реквизит вид платежа в платежном поручении 2019 года.

Где в документе

Сразу скажем, что популярность платежных поручений не снимает всех вопросов по заполнению строк и отдельных реквизитов в этом бланке. Вдобавок каждые несколько лет в данной области происходят очередные изменения, затрагивающие правила заполнения каких-либо реквизитов. Так, одно из полей платежки, которого часто касались новые требования, – строка 110.

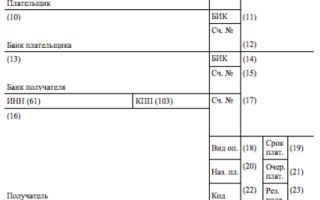

Ниже на рисунке представлена законодательно утверждённая форма платежки. Виду платежу отведен самый правый нижний угол. Это поле 110.

Общие положения о поручении на уплату

Форму платежки разработал и утвердил Центральный банк России 19 июня 2012 года положением № 383-П. Заполнение данного формуляра должно быть основано на методике, утвержденной ЦБ в том же нормативном документе.

Следуя написанному в Приложении № 3 данного акта, в платежном поручении 2019 года наряду с другими реквизитами есть поле 110.

Кроме того, на основании состава и описания реквизитов платежки, которые прилагаются к упомянутому Положению № 383-П, данная графа считается реквизитом, обозначающим поручение банку или кредитной организации совершить платёж.

Изначально поле 110 должно отражать в бланке платежки соответствующий вид платежа. В форме поручения 2019 года продолжает фигурировать данная графа (см. рисунок выше).

Заполнение поля 110: как менялись правила

Когда оформляют соответствующее распоряжение для банка, чтоб он перечислил определенную сумму денег конкретному адресату, перед ответственным за это сотрудником плательщика стоит вопрос правильного формирования разделов платежки. Это касается также и реквизита 110 в правом нижнем углу бланка.

Ранее из содержания приказа Минфина от 12 ноября 2013 года № 107н вытекало, что поле 110 платежного поручения заполняют только при переводе денег в бюджет государства. И в нём отображают информацию относительно типа перечисления.

Данная графа подразумевала проставление двух заглавных букв и заполнялась таким образом:

- «ПЕ» – если нужно было отметить, что идёт перечисление пеней;

- «ПЦ» – при уплате процентов;

- если администратором платежей выступает ФНС России, тогда в поле 110 вписывали «0» (ноль).

Между тем после 01 января 2015 года данный раздел платёжки оставляют пустым. Если проанализировать приказ Министерства финансов России от 30 октября 2014 года № 126н, можно заметить, что поле 110 вообще не нужно заполнять, готовя платёжку на перевод денег. Везде стоит либо слово «исключить», либо «перенести в реквизит 109».

К тому же в тексте приказа Минфина от 12 ноября 2013 года № 107н полностью исключили информацию об этом поле.

Отметим, что вид платежа в платежном поручении на бумажном носителе в 2019 году не исчез за ненадобностью из этого документа, однако заполнять его не нужно. Об этом говорит специальное разъяснение ЦБ в Приложении № 1 к Положению № 383-П.

В недалеком прошлом тот же Центробанк издал письмо от 30 декабря 2012 года за N 234-Т, согласно которому плательщики были обязаны после 01 января 2015 года в графе 110 прописывать нулевое значение. В итоге эти нормативные предписания ЦБ РФ входили в противоречие между собой. И оно нуждалось в разрешении.

После 28 марта 2016 года данная дилемма была решена, поскольку Центробанк РФ выпустил указания от 06 ноября 2015 года № 3844-У. Там сказано, что в реквизитах от 101 до 109 включительно платёжки должна быть указана та информация, которую требуют нормативные правовые акты, принятые Министерством финансов РФ по согласования с ЦБ РФ на основании Закона № 161-ФЗ «О национальной платёжной системе» (ч. 1 ст. 8). Заполнять поле 110 более не нужно.

В итоге самые последние изменения освобождают плательщика от заполнения графы 110 на бумаге и в электронном варианте.

Кстати, сейчас администраторы поступающих в бюджет денег узнают тип перевода на основании КБК – кода бюджетной классификации. Для него в платежном поручении предназначена графа 104.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Платёжное поручение. Пошаговая инструкция заполнения

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Код заполнения платежки

Реквизиты будущего платежа и информация о нем располагаются в специально отведенных для этого полях бланка платежки. Многие сведения отмечаются в закодированном виде. Код един для всех участников процесса:

Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

Пошаговая инструкция по заполнению платежного поручения

На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

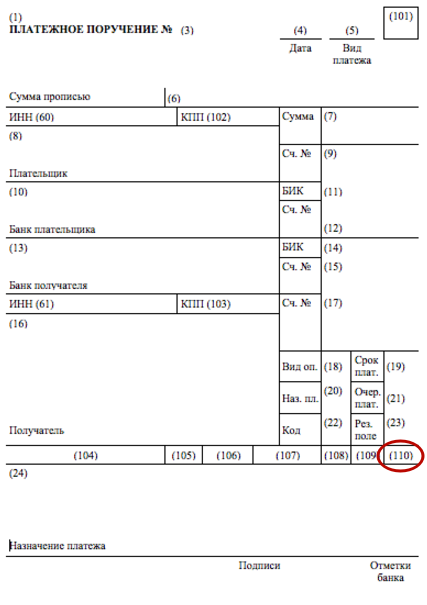

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г. № 383-П.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060. Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди.

Поле 3 – номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физлицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки через банк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений). Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком – . Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 17 – № счета получателя. 20-значный номер р/с адресата средств.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

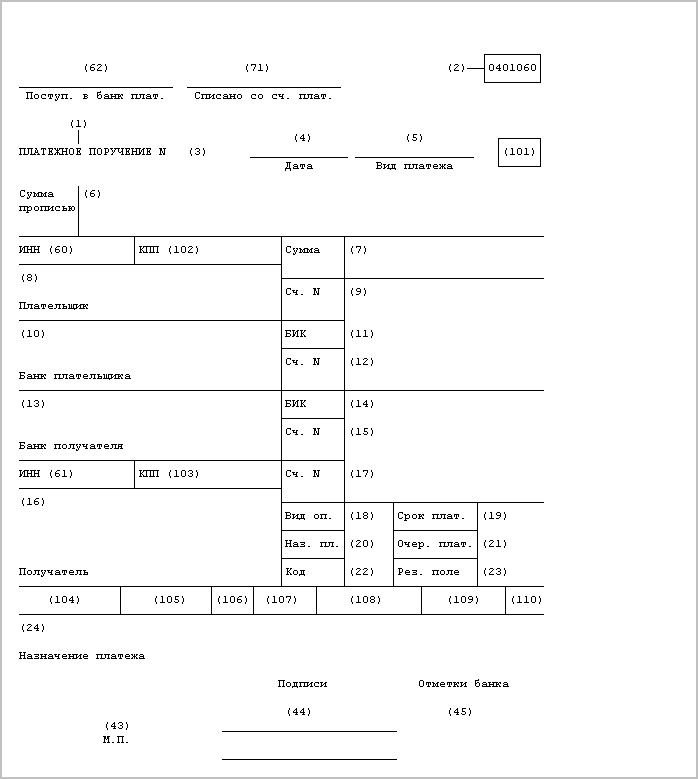

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

Поле 45 – отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения.

Поле 60 – ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Поле 61 – ИНН получателя. Аналогично п.28.

Поле 62 – дата поступления в банк. Заполняет сам банк.

Поле 71 – дата списания. Проставляет банк.

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

Поле 101 – статус плательщика. Код от 01 до 20, уточняющий лицо или организацию, перечисляющих средства. Если код находится в промежутке от 09 до 14, то поле 22 или поле 60 должно быть заполнено в обязательном порядке.

Поле 102 – КПП плательщика. Код причины постановки на учет (при наличии) – 9 цифр.

Поле 103 – КПП получателя. 9-значный код, если он присвоен. Первыми двумя цифрами не могут быть нули.

Поле 104 – КБК. Новшество 2016 года. Код бюджетной классификации отражает вид дохода бюджета России: пошлина, налог, страховой взнос, торговый сбор и т.п. 20 или 25 знаков, все цифры не могут быть нулями.

Поле 105 – код ОКТМО. Указывается с 2014 года вместо ОКАТО. Согласно Общероссийскому классификатору территорий муниципальных образований, нужно написать в этом поле 8 или 11 цифр, присвоенных вашему населенному пункту.

Поле 106 – основание платежа. Код состоит из 2 букв и обозначает различные основания уплаты, например, ОТ – погашение отсроченной задолженности, ДЕ – таможенная декларация. В 2016 г. введены несколько новых буквенных кодов для оснований платежа. Если в списке кодов не указан тот платеж, который производится в бюджет, в ячейке ставится 0.

Поле 107 – показатель налогового периода. Отмечается, как часто производится уплата налога: МС – ежемесячно, КВ – раз в квартал, ПЛ – каждое полугодие, ГД – ежегодно. После буквенного обозначения пишется дата. Если платеж не налоговый, а таможенный, в этой ячейке пишется код соответствующего органа.

Поле 108 – номер основания платежа. С 28 марта 2016 г. в этом поле нужно написать номер документа, на основании которого производится платеж. Документ выбирается в зависимости от кода, указанного в поле 107. Если в ячейке 107 стоит ТП или ЗД, то в поле 108 надо проставить 0.

Поле 109 – дата документа-основания платежа. Зависит от поля 108. При 0 в поле 108 в данной ячейке также пишется 0.

Поле 110 – тип платежа. Правила заполнения этого поля сменились в 2015 году. Эту ячейку не нужно заполнять, так как в поле 104 указан КБК (14-17 его разряды как раз отражают подвиды бюджетных доходов).

Дополнительные нюансы

Обычно платежку нужно составлять в 4 экземплярах:

- 1-й используется при списании в банке плательщика и попадает в банковские дневные документы;

- 2-й служит для зачисления средств на счет получателя в его банке, хранится в документах дня банка получателя;

- 3-й подтверждает банковскую проводку, прилагаясь к выписке из счета получателя (в его банке);

- 4-й со штампом банка возвращается плательщику как подтверждение приема платежки к исполнению.

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено, только если средств для этого хватит.

Если плательщик обратится в банк за информацией о том, как исполняется его платежное поручение, ему должны ответить на следующий рабочий день.

Вид операции в платежном поручении в 2017 году

Перечисление денежных средств с помощью платежной системы РФ сопровождается составлением специального документа – платежного поручения. Банк России в числе реквизитов формы платежного поручения утвердил такое поле, как «вид операции». Рассмотрим, что именно означает указанное поле, а также какое именно значение соответствует полю «вид операции» в платежном поручении в 2017 году.

Платежное поручение

Как следует из ст. 31 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности», банки осуществляют перечисление денежных средств с соблюдением установленного ЦБ нормативного порядка.

Форма платежного поручения, его реквизиты и их особенности содержатся в Правилах осуществления перевода денежных средств, утвержденных Банком России 19.06.2012 (далее – Правила № 383-П).

Все реквизиты платежного поручения важны для правильной идентификации платежа кредитной организацией и корректного исполнения волеизъявления плательщика на перечисление денежных средств. Если в реквизитах платежного документа допущены неточности, это может повлечь ошибочное перечисление денежных средств или неверную идентификацию платежа.

Перечень реквизитов платежки с их расшифровкой содержится в Приложении 1 к Правилам № 383-П.

К числу основных реквизитов платежного поручения можно отнести:

- сведения о плательщике (к ним относятся его наименование или Ф.И.О. (8), ИНН (60), КПП (102), банковские реквизиты (9, 10, 11, 12));

- сведения о получателе платежа (к ним также относятся наименование или Ф.И.О. (16), ИНН (61), КПП (103), банковские реквизиты (13, 14, 15, 17));

- сведения о платеже (сумма в рублях (6, 7), КБК – для платежей в бюджет (104), соответствующее назначение перечисления (24)).

Платежное поручение содержит и иные реквизиты, в числе которых «Вид оп». Этот реквизит располагается в поле № 18 платежки и расшифровывается, как «вид операции».

Вид операции в платежном поручении

Поле № 18 платежного поручения всегда должно содержать значение «01». Это обусловлено тем, что значений для соответствующего поля всего три и лишь одно из них соответствует платежному поручению. Остальные значения выглядят следующим образом:

- «06». Указанное значение соответствует инкассовому поручению;

- «02». Это значение соответствует виду операции «платежное требование».

Не следует путать значения полей «вид операции» (18) и «вид платежа» (5). В поле вид платежа должно указываться значение, устанавливаемое кредитной организацией. Такими значениями могут быть указание на срочность или форму платежа (например, «срочно», «телеграфом», «почтой» либо иное значение). В случае, если такое значение банком не установлено, указанное поле не заполняется. К полю «вид операции» указанный реквизит никакого отношения не имеет, значения этих двух полей в платежном поручении никак не соотносятся.

Таким образом, если заполняется платежное поручение, плательщик всегда должен указывать в соответствующем его поле (18) вид операции «01». Указание иного значения повлечет несоответствие вида осуществляемой операции соответствующему реквизиту сопровождающего эту операцию документа.

На основании Федерального закона от 27.06.2011 N 161-ФЗ «О национальной платежной системе» банк обязан провести контроль за правильностью заполнения реквизитов поручения клиента. Если результат этой проверки будет неудовлетворительным, банк будет вынужден отклонить поручение клиента и уведомить его об этом.

Платежное поручение на уплату налога: как исправить ошибки

Какие реквизиты в платежке можно уточнять

Существует общее правило: если ошибка в платежном поручении не повлекла за собой неперечисления средств в бюджет, то у организации (ИП) имеется право на уточнение платежа (п. 7 ст. 45 НК РФ). То есть, новую платежку не нужно оформлять, если деньги все же попали в казну.

С какими же ошибками в платежке деньги все же попадают в бюджет?

В Налоговом кодексе прямо не сказано, какие именно ошибки не влекут за собой неперечисления налога. Однако подсказка имеется. В том же пункте 7 ст. 45 НК РФ перечислены показатели, просьба об уточнении которых может содержаться в заявлении об уточнении платежа. Это основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства. Обращаем внимание, что возможность по уточнению казначейского счета появилась лишь в этом году. А раньше при неверном указании этого показателя требовалось вносить платеж заново.

Рассмотрим показатели, возможные к уточнению, в контексте конкретных полей платежного поручения.

Основание платежа включает в себя ряд полей:

- поле 106 – основание платежа (например, «ТР» при уплате налога по требованию ИФНС);

- поле 108 – номер документа, на основании которого переводятся деньги (например, номер требования ИФНС);

- поле 109 – дата такого документа (например, дата требования ИФНС).

Для отражения типа платежа предназначено поле 110, однако уже несколько лет это поле не заполняется.

Принадлежность платежа включает в себя ряд полей:

- поле 60 – ИНН плательщика;

- поле 61 – ИНН получателя;

- поле 102 – КПП плательщика;

- поле 103 – КПП получателя;

- поле 104 – КБК налога;

- поле 105 – ОКТМО.

Для отражения налогового периода предназначено поле 107, статуса плательщика – поле 101 и, наконец, счета Федерального казначейства – поле 17.

Таким образом, ошибочное указание реквизитов в этих полях «платежки» не ведет к неперечислению налога. А значит, их можно уточнить.

1С:Контрагент — быстрая проверка информации о контрагентах, автоматическое заполнение реквизитов контрагентов в различных документах и другие полезные функции.

Какие ошибки требуют повторного перечисления денег в бюджет

В каких же случаях нельзя ограничиться уточнением сведений в полях платежного поручения, а понадобится повторно оформить его, то есть заново осуществить платеж (с возвратом ранее направленного платежа)?

Ответ на этот вопрос хотя и дан в пп. 4 п. 4 ст. 45 НК РФ, однако ясности он не привносит. В этом подпункте сказано, что обязанность по уплате налога не будет считаться исполненной из-за неправильного указания номера счета Федерального казначейства и наименования банка получателя. То есть ошибка в этих двух показателях является критичной.

Но здесь возникают сразу два вопроса. Первый: ошибка должна быть в этих двух показателях одновременно или достаточно ошибиться при указании лишь одного из них (вопрос встает из-за наличия союза «и», не содержащего дополнение союза «или»)? Второй вопрос: как положения пп. 4 п. 4 ст. 45 НК РФ согласуются с п. 7 ст. 45 РФ, который содержит возможность уточнения казначейского счета, а значит, свидетельствует о том, что при неверном указании счета налог все же считается уплаченным?

Эти вопросы являются актуальными в следующих ситуациях:

- когда ошибка содержится только в наименовании банка получателя;

- когда ошибка содержится одновременно и в наименовании банка получателя, и в номере казначейского счета.

К сожалению, никаких разъяснений чиновников на этот счет нет. Мы не можем предугадать исход событий, если компания решит не уточнять ничего и не переоформлять платежку. Но можно предположить, что платеж, скорее всего, не дойдет до адресата, а значит, понадобится оформить его заново (а ранее переведенные деньги вернуть). Правда, во второй ситуации можно попробовать уточнить номер счета Федерального казначейства и посмотреть, как отреагируют на это налоговики. И далее действовать, исходя из действий инспекции. Либо можно сразу обратиться за разъяснениями в свою налоговую.

Некритичные ошибки в платежках

В некоторых ситуациях ошибки в платежном поручении не требуют ни уточнения, ни повторного перечисления. При этом никаких последствий они не несут, и платеж без проблем заносится налоговой инспекцией в карточку расчетов с бюджетом. Что это за ситуации?

Первая ситуация: ошибка содержится в тех полях, о которых мы не упоминали. Например, ошибка в очередности платежа. Иногда сам банк указывает на эту ошибку и недочет устраняется еще до списания средств со счета. Или ошибка в сумме платежа. Деньги спишутся и попадут в бюджет в той сумме, что была указана в документе, а если ее недостаточно, то придется доплатить недостающее. Если, наоборот, ошибка произошла в сторону увеличения, то переплату можно либо вернуть, либо зачесть в порядке, предусмотренном ст. 78 НК РФ.

Вторая ситуация: неверно указан ОКТМО, однако платежка была оформлена в отношении налога, который полностью зачисляется в доходы федерального бюджета. В этом случае об уточнениях заявлять не потребуется, о чем прямо сказано в разд. 1 Порядка, утв. Приказом ФНС России от 25.07.2017 № ММВ-7-22/579.

Третья ситуация: налоговики сами обнаружили ошибку, нуждающуюся в уточнении, и сами же ее и уточнили. Инспекция самостоятельно, без инициативы со стороны налогоплательщика принимает решение об уточнении платежа, о чем в течении пяти рабочих дней узнает компания. Именно этот срок дается налоговикам для уведомления налогоплательщика о принятом решении.

Возможность уточнять платеж появилась у инспекторов с начала этого года, с внесением изменений в п. 7 ст. 45 НК РФ. Раньше, даже если налоговики обнаруживали неточность, они сообщали о ней плательщику, чтобы тот сам уточнил ошибочный реквизит.

В каком порядке уточнять ошибки в платежном поручении

Чтобы уточнить реквизит в проведенной банком платежке, нужно заполнить заявление об уточнении платежа и направить его в налоговую инспекцию.

Утвержденной формы такого заявления нет, поэтому оформляется оно произвольно. Представлять его можно в бумажном виде или направлять в электронной форме с усиленной квалифицированной подписью, а также через личный кабинет на сайте ФНС России. К заявлению следует приложить документы, подтверждающие уплату налога (копию платежного поручения, в котором содержится ошибка, и выписку банка, подтверждающую списание средств со счета).

При получении заявления об уточнении платежа налоговики должны принять решение об уточнении в течение 10 рабочих дней. Еще 14 рабочих дней дается им на то, чтобы направить это решение в казначейство для уточнения платежа (в случае, если решение об уточнении платежа требует исполнения в органах Федерального казначейства). А плательщика о принятом решении налоговики обязаны уведомить в течение 5 рабочих дней со дня принятия. Делается это специальным извещением, направленным по телекоммуникационным каналам связи, через личный кабинет или по почте.

Кстати, с этого года официально установлен предельный срок, в течение которого можно уточнить платеж – три года с даты, когда перечислили деньги в бюджет.

Также имейте в виду, что если налоговая инспекция успела начислить пени на недошедший платеж, то при уточнении платежа она обязана аннулировать пени (абз. 8 п. 7 ст. 45 НК РФ).

Заявление об уточнении платежа можно составить по следующему образцу:

«…10 июня 2019 года наша организация перечислила третью часть НДС за 1 квартал 2019 года в размере 23 000 руб. платежным поручением № 54 от 10 июня 2019 г. В данном платежном поручении была допущена ошибка в номере КБК. В поле 104 был указан неверный КБК – 182 1 03 01000 01 1000 111. Вместо него должен быть указан правильный КБК – 182 1 03 01000 01 1000 110. Указанная ошибка не повлекла за собой неперечисление суммы налога в бюджет.

Согласно п. 7 ст. 45 НК РФ просим уточнить принадлежность платежа и отнести платеж на правильный КБК 182 1 03 01000 01 1000 110».

Как в «1С:Бухгалтерии 8» редакции 3.0 выполняется проверка реквизитов по уплате налогов