Назначение платежа при уплате усн 2020

Назначение платежа по УСН за год

В 2017 году нужно будет уплатить налог по УСН за предыдущий год. Эту обязанность наряду с представлением соответствующей декларации организациям необходимо исполнить не позднее последнего числа первого весеннего месяца. В связи с этим у налогоплательщиков может возникнуть вопрос, какое назначение платежа по УСН за год следует отразить в платежном поручении при перечислении суммы этого налога. Рассмотрим на примерах этот вопрос для обоих облагаемых объектов: «доходы» и «доходы за минусом затрат».

Порядок уплаты УСН

Плательщик этого налога самостоятельно выбирает, из какого именно объекта им будет исчисляться налог – из выручки или из выручки за минусом затрат, перечень которых предусмотрен нормами НК РФ.

Сумма налога к уплате исчисляется плательщиком самостоятельно по итогам трех отчетных периодов и одного налогового.

В пункте 7 статьи 346.21 НК РФ отражены сроки уплаты УСН по соответствующему назначению платежа (т. е. авансов и налога).

Перечисление налога осуществляется в соответствии с кодами бюджетной классификации, приведенными в Приказе Минфина от 01.07.2013 N 65н.

Назначение платежа при уплате налога по УСН

Важно помнить, что кредитные организации исполняют поручения плательщиков с соблюдением определенного порядка.

Форма платежного поручения и его реквизиты отражены в Правилах, утвержденных Банком России 19.06.2012 (далее – Правила № 383-П).

Все реквизиты платежного поручения важны для правильной идентификации платежа кредитной организацией и корректного исполнения волеизъявления плательщика на перечисление денежных средств. Если в платежном поручении допущены неточности (в т.ч. при указании назначения платежа по налогу УСН), это может повлечь ошибочное перечисление денежных средств или неверную идентификацию платежа.

Перечень реквизитов платежки с их расшифровкой содержится в Приложении 1 к Правилам № 383-П.

Описание соответствующего реквизита содержится в п. 24 Приложения 1.

Согласно указанному пункту в этом поле платежного поручения отражаются назначение платежа и иные необходимые сведения.

Количество знаков в этом поле не должно превышать 210 (Приложение 11 к Правилам № 383-П ). Это правило относится, в том числе, к назначению платежа по УСН в 2017 году.

Следовательно, для правильной идентификации платежа в указанном поле следует отразить, какой именно налоговый платеж (авансовый или иной) осуществляется, и период, за который он перечисляется.

Назначение платежа по объекту УСН «доходы»

Идентификация налога по применяемому плательщиком объекту обложения осуществляется не только по полю «назначение платежа», но и по коду бюджетной классификации, поэтому в поле 104 платежного поручения следует указать соответствующий КБК.

Назначению платежа по данному объекту соответствует КБК 182 1 05 01011 01 1000 110.

В поле «назначение платежа» при уплате УСН за 2016 год следует отразить следующую запись: «Налог, уплачиваемый в связи с применением упрощенной системы налогообложения (УСН, доходы), за 2016 год».

Назначение платежа УСН «доходы за минусом расходов»

Как уже было указано выше, для верной идентификации платежа в платежном поручении необходимо отразить КБК. Назначению платежа по УСН «доходы минус расходы» в 2017 году соответствует КБК 182 1 05 01021 01 1000 110.

Что же касается поля платежки «назначение платежа», то в нем следует указать: «Налог, уплачиваемый в связи с применением упрощенной системы налогообложения (УСН, доходы за минусом расходов), за 2016 год».

Платеж при уплате УСН в 2020: назначение и как заполнить

В этом материале будет подробнее говориться об образцах платёжных поручений при УСН Доход и Доход минус расход. Этот документ необходимо оформлять всем индивидуальным предпринимателям и организациям, применяющим упрощённую систему налогообложения. И здесь нет зависимости, будет ли это УСН доходы или УСН доходы минус расходы. О назначении платежа при уплате налога УСН и принципе заполнения платёжки в 2020 году стоит рассказать подробнее.

Назначение платёжного поручения

Чтобы составить полную картину, касающуюся оплаты налогов при УСН доходы и доходы минус расходы, сначала нужно определиться, зачем платёжные поручения вообще нужны.

Так, при упрощённой системе налогообложения минимальный налог, объединяющий в себе сразу несколько выплат, начисляется в ФНС один раз в год:

- Для организаций крайний срок – до 31 марта.

- Для индивидуальных предпринимателей последний день оплаты – 30 апреля.

В 2020 переносов дат не будет, так что можно ориентироваться на числа, установленные изначально.

В дополнение к этому, в течение года и юридические лица, и ИП, должны перечислять минимальные авансовые платежи, которые повлияют на оплату годового налога по УСН доходы и доходы минус расходы. Делается это ежеквартально, не позднее 25 числа, что регламентируется пунктом 7 статьи 346.21 НК РФ. В 2020 крайние даты будут такие:

- 1 квартал – 27 апреля из-за переноса.

- Полугодие — 27 июля, также из-за выходных.

- 9 месяцев – 26 октября.

Учитывая всё сказанное выше, платёжки по упрощёнке заполняются 4 раза за год.

Алгоритм заполнения платёжного поручения

Сам бланк платёжного поручения можно скачать здесь, а его заполненный образец по этой ссылке. Эта форма установлена в Положении Банка России № 383-П от 19 июня 2012, она приводится в Приложении 2.

Документ не очень большой, граф не так много, поэтому заполнение его обычно не вызывает сложностей. Тем более что ИП в образце платёжного поручения по УСН Доходы 2020 и организации применяют одни и те же реквизиты, кроме двух полей:

- Когда нужно указать плательщика, юридическое лицо указывает название, а ИП – имя и адрес регистрации.

- Статус плательщика (справа от вида платежа) может быть либо 01, либо 09, в зависимости от того, организация или ИП соответственно заполняет образец.

В остальном всё одинаково:

- Вверху образца платёжки по УСН указывается дата заполнения документа и его номер.

- Вид платежа не заполняется, как и в образцах.

- Уплачиваемую сумму взноса прописью указать легко, главное не забыть добавить «00 копеек», если число целое.

- Далее нужны будут данные о плательщике УСН и получателе – ИНН, КПП, номера счетов. Важно обратить внимание, что информация о самих плательщиках и получателях, а также их банках вносятся в платёжное поручение отдельно. Здесь потребуется указать БИК, его лучше узнать заранее. Обычно получатель указывается как УФК по области.

- КБК при доходы минус расходы — 182 1 05 01021 01 1000 110, КБК при УСН, учитывающем только прибыль — 182 1 05 01011 01 1000 110. Ошибки чаще всего возникают именно в этом поле, так что стоит быть внимательнее. В 2017 КБК для обеих систем налогообложения был один и тот же, но в 2019 их стало два.

- Рядом нужно указать ОКТМО – узнать его нетрудно, так как это можно сделать на сайте ФНС.

- Вид операции указывается кодом – 01.

- Очерёдность платежа – 5 при добровольной оплате. Если же она производится по требованию налоговиков, код будет 3.

- Код УИП – обычно 0, если другой не указан в требовании уплаты задолженности.

- Основание платежа также обозначается кодом. Вариантов тут три – ТП, ЗД и ТР. То есть текущие платежи, задолженности и уплата по требованию.

- Налоговый период – либо год ГД.00.2020, либо кварталы, если платим авансы, которые отмечаются как КВ.01.2020, КВ.02.2020 или КВ.03.2020.

- Дата документа обозначается 0, если платёж авансовый, и 31.03.2020/30.04.2020 при годовой оплате.

- Назначение платежа пишется словами – Единый налог по УСН за 2019 год или авансовый платёж за 1 квартал (полугодие, 9 месяцев) 2020 года.

Остаётся только подписать и передать платёжное поручение в банк, где его проверит и дозаполнит специалист.

Чтобы больше узнать о нюансах заполнения документа, стоит ознакомиться со всеми Приложениями предложенного выше Положения Банка России. Также стоит прочесть Приказ Минфина России от 12 ноября 2013 под номером №107н, а в особенности второе Приложение к нему.

Также стоит обратить внимание, что сейчас образец упрощенцу можно заполнить с помощью удобной электронной формы на сайте ФНС. Потребуется просто перейти по ссылке, внести все необходимые данные, следуя инструкциям, а потом получить свою электронную версию документа или бумажную, которую останется только распечатать.

Это позволит максимально избежать ошибок в процессе заполнения шаблона, так что опасаться того, что платежка, составленная по образцу, уйдёт не туда, не придётся.

Образец платёжного поручения по УСН доходы в 2020 году можно скачать здесь. Тут доступен для скачивания образец платежки УСН доходы минус расходы 2020.

Меры ответственности

Если заполнение с электронных форм при УСН доходы и Доходы минус расходы даже с помощью образцов неподходящий вариант, можно всегда сделать это в бумажном виде. Однако, стоит помнить о том, что ошибки, к примеру, в адресах, номерах счетов и КБК могут привести к неприятным последствиям.

Так, если документ не поступит в ФНС вовремя, может создаться задержка минимального платежа. Это приводит к начислению пени, которые составляют процент в виде 1/300 от ставки рефинансирования от необходимой к уплате суммы налога. Больше информации о пени доступно в статье 75 Налогового Кодекса Российской Федерации.

Если же налог не заплатить вовсе, что тоже может произойти из-за неправильного заполнения платёжки, штраф составит от 20 до 40% от невыплаченной суммы – это регламентируется статьёй 122 НК РФ.

Учитывая, что есть сервис для электронного заполнения платёжных поручений при УСН доходы и доходы минус расходы, столкнуться с ошибками и штрафами будет довольно трудно. Однако знать, как правильно заполнить этот документ и что в него нужно внести, всё же стоит, так как этот пример может пригодиться для проверки данных или на тот случай, когда придётся столкнуться с образцом бумажного бланка.

Платежное поручение налог усн ип

Предлагаем ознакомиться со статьей: «Платежное поручение налог усн ип» с полным описанием проблематики и комментариями профессионалов. В случае возникновения вопросов — обращайтесь к дежурному консультанту.

Правильное оформление платёжного поручения УСН для ИП

Сроки уплаты УСН «доходы» в 2020-2020 годах.

Налог за 2020 год — не позднее:

- для организаций — 31.03.2020;

- ИП — 30.04.2020.

Авансовые платежи в 2020 году нужно перечислить не позже:

- за 1 квартал — 27.04.2020 (перенос с субботы, 25 апреля);

- 2 квартал — 27.07.2020 (перенос с субботы, 25 июля);

- 3 квартал — 26.10.2020 (перенос с воскреснья, 25 октября).

Налог за 2020 год — не позднее:

- для организаций — 31.03.2021;

- ИП — 30.04.2021.

Принципы заполнения платежного поручения за 2020 год не изменились.

Образец платежного поручения при применении УСН

Налогоплательщики с объектом «доходы минус расходы» по окончании года делают расчет минимального налога и сравнивают его с суммой налога в связи с УСН, рассчитанной по ставке, действующей в регионе. Большая из двух полученных сумм уплачивается в бюджет.

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Плательщики УСН

Налог при УСН уплачивают предприниматели, применяющий этот спецрежим (п. 1 ст. 346.12 НК РФ).

ИП на УСН освобождаются от уплаты (п. 3 ст. 346.11 НК РФ):

- НДФЛ за себя с доходов от предпринимательской деятельности. Правда, НДФЛ придется заплатить:

- с доходов в виде дивидендов;

- с доходов, облагаемых по ставке 35% (п. 2 ст. 224 НК РФ). К таким доходам, например, относятся процентные доходы по вкладам в банках, находящихся на территории России, налоговая база по которым определяется в соответствии со статьей 214.2 НК РФ;

- с доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007;

- налога на имущество физлиц в отношении имущества, используемого в предпринимательской деятельности. Но и здесь есть исключение: если имущество облагается исходя из кадастровой стоимости, то налог в отношении этого имущества уплачивается в любом случае;

- НДС, кроме:

— НДС при ввозе товаров в РФ;

— НДС, уплачиваемого в качестве налогового агента;

— НДС при выставлении счета-фактуры с выделенной суммой налога;

— НДС с операций по договорам простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории РФ.

Налоговый период: УСН

Налоговым периодом является календарный год (п. 1 ст. 346.19 НК РФ). При этом Кодексом установлены и отчетные периоды по налогу при УСН, по итогам которых плательщик перечисляет авансовые платежи (п. 3, 4 ст. 346.21 НК РФ). Отчетными периодами являются I квартал, полугодие и 9 месяцев (п. 2 ст. 346.19 НК РФ).

Образец платежного поручения на уплату минимального налога в 2020 для ИП

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2018; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Образец платежки УСН «доходы» 2020 содержит одинаковые значения полей с 104 по 110 как для организаций, так и для ИП.

Платежное поручение УСН «Доходы» — 2018: обязательные атрибуты

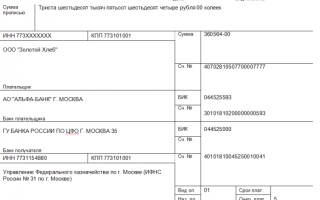

Каждый реквизит платежного документа требует внимательного отношения и заполняется в соответствии с надписями-указателями на бланке. Например, в графы, отведенные для сведений о плательщике, вносится исчерпывающая информация о нем, как то: название фирмы или ФИО бизнесмена, ИНН, КПП (для компаний), название и БИК учреждения банка плательщика и номер расчетного счета, с которого в бюджет перечисляется платеж, а также сумма платежа. Важным аспектом является и развернутое написание назначения платежа, к примеру, авансовый платеж за 1-й квартал.

Так же досконально заполняется блок полей, отведенных для информации о получателе платежа. При формировании платежки, в них указывают:

- Название, номер ИФНС;

- ИНН/КПП инспекции;

- Наименование местного отделения казначейства, принимающего платеж для ИФНС;

- БИК банка, номер счета ИФНС.

Реквизиты ИФНС для корректного заполнения поручения можно узнать, позвонив в инспекцию по месту учета, или же на сайте ФНС в сервисе « > Адреса и реквизиты вашей инспекции > », для чего предстоит лишь выбрать категорию плательщика (юридическое или физлицо), внести код ИФНС и выбрать ОКТМО.

Образец п/п: УСН «доходы» 2020 для ИП

obrazec_pp_usn_dohody_2020_dlya_ip.jpg

Похожие публикации

Единый налог по УСН перечисляется в бюджет каждый квартал. Платежи за квартал, полугодие и 9 месяцев считаются авансовыми, а по завершении года рассчитывается и уплачивается окончательная сумма налога. От реквизитов, указываемых в документе, зависит, зачислят ли в ИФНС сумму по назначению. Платежка по УСН «6 процентов» в 2020 г. для ИП заполняется в соответствии с правилами, указанными в Приказе Минфина от 12.11.2013 № 107н (в ред. от 05.04.2017).

Форма документа

В 2020 году форма платежного поручения не менялась. Реквизиты, отражаемые в платежке, перечислены в Положении Банка России от 19.06.2012 № 383-П, а ее форма приведена в приложении № 2 к Положению. ИП имеет право отправить в банк документ в электронном виде или может распечатать и представить в обслуживающее отделение бумажный экземпляр.

Заполнение платежного поручения

В платежке указываются реквизиты отправителя (самого ИП) и получателя (налогового органа). Как заполнить данные плательщика:

- ИНН – берется из свидетельства о постановке на учет, состоит из 12 знаков, поле КПП не заполняется (ставится «0»);

- фамилия, имя, отчество вписываются без сокращений, после них указывается «(ИП)» и адрес предпринимателя, например, «Николаев Сергей Иванович (ИП) (г. Москва, ул. Парковая, д. 66, кв. 166)»;

- статус плательщика (поле «101», расположено вверху бланка) – «09».

Расчетный счет ИП состоит из 20 цифр (так же, как и корсчет банка), в БИК банка — 9 цифр.

При перечислении средств нельзя ошибаться в следующих полях (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета получателя (казначейства);

- наименование банка получателя.

Иначе сумма налога будет считаться неуплаченной; такой платеж уточнить невозможно, придется подавать заявление на возврат, а налог перечислять заново.

Ошибки в иных реквизитах не считаются критичными, но из-за них сумма может попасть в невыясненные. Чтобы это исправить, достаточно направить в ИФНС заявление об уточнении платежа, приложив к нему копию платежного поручения.

Реквизиты получателя можно узнать в территориальной инспекции по месту жительства ИП или найти на официальном сайте ФНС с помощью специального сервиса . Средства перечисляются на счет УФК субъекта РФ, в скобках пишется наименование налоговой инспекции. Поле корсчета банка получателя при уплате налога остается пустым.

Образец п/п УСН «доходы» 2020 для ИП

Для перечисления налоговых платежей нужно заполнить специальные поля поручения. Что нужно указать предпринимателю в платежном документе:

- в поле «104» — актуальный КБК для сумм, перечисляемых плательщиками УСН «доходы»:

по налогу — 182 1 05 01011 01 1000 110,

для пени — 182 1 05 01011 01 2100 110,

для штрафов — 182 1 05 01011 01 3000 110;

- в поле «105» — код территории ОКТМО по месту жительства предпринимателя; код можно уточнить в своей ИФНС или найти по адресу на сайте ФИАС ; он состоит из 8 или 11 цифр;

- в основании платежа (поле «106») проставляется код «ТП», если уплата производится по сроку, «ЗД» — при добровольном погашении задолженности после установленной даты; «ТР» в случае оплаты по требованию из ИФНС, «АП» — при внесении доначисленной суммы по акту проверки;

- в поле «107» — период, за который перечисляется сумма, например, КВ.01.2020 (за 1 квартал 2020)или ГД.00.2020 (налог за 2020 год);

- поля «108» и «109» (номер и дата документа) заполняются, если оплата происходит по требованию налоговиков; в них указываются данные документа ИФНС.

Назначение платежа — УСН 6 процентов 2020

Единой формулировки для поля «Назначение платежа» по УСН-налогу нет. Но потребуется указать следующую информацию:

- наименование перечисления и вид налога с указанием объекта (например, «авансовый платеж по единому налогу, взимаемому при УСН (объект налогообложения «доходы»));

- период, за который вносятся денежные средства;

- целесообразно указать номер и дату документа о взыскании, если сумма уплачивается по требованию налоговиков.

Однако зачисление поступившей суммы на лицевой счет налогоплательщика (который ведет ИФНС по любому налогу, включая УСН) происходит не по «назначению платежа», а по вышеперечисленным реквизитам. Данное поле носит скорее справочный характер.

Все указанные поля должны быть заполнены в платежке по УСН «6 процентов» 2020. Образец оформления документа приведен ниже.