Налог ип 1 платежка

Взносы на пенсионное страхование «за себя» (ИП) в ИФНС (1%-ные взносы) доплата за 2019 г.

Раздел обновлен 10 апреля 2020 г.

Внимание! Некоторым ИП разрешено уплатить 1%-ные взносы за себя позже

Фиксированные взносы ИП: кто платит

Страховые взносы за себя должны уплачивать абсолютно все ИП с момента регистрации в качестве индивидуального предпринимателя и до момента исключения из ЕГРИП (пп. 2 п. 1 ст. 419 НК РФ, Письмо Минфина от 29.03.2017 N 03-15-05/18269). То есть на обязанность уплачивать фиксированные взносы не влияет ни применяемый режим налогообложения, ни наличие/отсутствие работников, ни факт получения/отсутствия дохода.

Что в себя включают фиксированные взносы

В свою очередь взносы на ОПС (которые многие по привычке называют взносами ИП в ПФР) подразделяются на (пп. 1 п. 1 ст. 430 НК РФ):

Взнос ИП 1 процент: кто и в каком размере должен уплачивать

Если доход ИП за отчетный год превысил 300 тыс. руб., то с суммы превышения предприниматель должен уплатить 1% взносов на ОПС (пп. 1 п. 1 ст. 430 НК РФ). То есть 1%-ный взнос считается так:

(Доход ИП за отчетный год – 300 тыс. руб.) х 1%

Здесь есть два важных момента:

- Порядок определения суммы дохода для целей уплаты 1%-ного взноса.

- Максимальный размер взноса на ОПС за себя, уплачиваемый ИП.

Сумма дохода для 1%-ного взноса

Порядок определения суммы годового дохода, учитываемой для целей расчета 1%-ного взноса, зависит от применяемого ИП режима налогообложения:

Хотелось бы отдельно отметить, что в 2017 году Верховный суд РФ признал за «доходно-расходными» упращенцами право уменьшать полученные доходы на произведенные расходы для целей уплаты 1%-ного взноса (Определение ВС РФ от 18.04.2017 № 304-КГ16-16937). Однако Минфин настаивает на том, что такого права у ИП на УСН с объектом «доходы минус расходы» нет (Письмо Минфина от 09.06.2017 № 03-15-05/36277). Поэтому, если вы готовы отстаивать свою позицию в суде, вы можете уменьшить доходы на расходы и из расчета полученной суммы платить или не платить 1%-ные взносы.

Максимальный размер взноса на ОПС

Законодательством установлен максимальный размер годового взноса на ОПС (пп. 1 п. 1 ст. 430 НК РФ). Таким образом, получается, что общий максимальный размер взноса на ОПС (фиксированный взнос + 1%-ный взнос), который может быть уплачен ИП за 2019 год, составляет 234 832 руб. (8 х 29354 руб.). Следовательно, максимальный 1%-ный взнос составляет 205 478 руб. (234832 руб. (максимальный общий взнос на ОПС за 2019 год) – 29354 руб. (фиксированный взнос на ОПС за 2019 год)).

Срок уплаты 1%-ного взноса

Этот взнос предприниматели должны уплатить не позднее 1 июля года, следующего за отчетным (п. 2 ст. 432 НК РФ).

Для ИП, прекративших свою деятельность в течение года, установлен иной срок уплаты взносов – перечислить их он должен не позднее 15 календарных дней с даты снятия с учета в ИФНС в качестве предпринимателя (п. 5 ст. 432 НК РФ).

При нарушении срока уплаты взноса налоговики начислят предпринимателю пени (ст. 75 НК РФ). Правильность расчета суммы пени вы поможете проверить при помощи нашего Калькулятора.

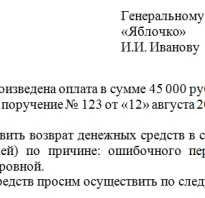

Образец платежного поручения по взносам ИП с доходов: 1% (в ПФР) за 2018 год

Не позднее 1 июля 2019 года индивидуальным предпринимателям нужно заплатить дополнительные пенсионные страховых взносы в размере 1 процента с дохода, превышающего за 2018 год 300 000 рублей. Как заполнить платежное поручение и какой КБК использовать? Приведем образец платежки на уплату дополнительных пенсионных взносов.

Как считают дополнительный пенсионный взнос за 2018 год

Индивидуальный предприниматель обязан уплачивать за себя пенсионные и медицинские страховые взносы (пп. 2 п. 1 ст. 419, п. 1 ст. 430 НК РФ).

Взносы на случай временной нетрудоспособности и в связи с материнством он платить не обязан, но может делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ).

Размер фиксированного платежа на пенсионное страхование зависит от того, превышает ли доход, полученный ИП, 300 000 руб. (пп. 1 п. 1 ст. 430 НК РФ).

- при УСН – все учитываемые доходы без учета ваших расходов. Объект налогообложения – “доходы” или “доходы минус расходы” значения не имеет;

- при ЕНВД – вмененный доход (пп. 4 п. 9 ст. 430 НК РФ). Чтобы посчитать его, сложите показатели строк 100 разд. 2 деклараций по ЕНВД за все четыре квартала года;

- при уплате НДФЛ – доходы, уменьшенные на профессиональные вычеты (Письмо Минфина от 29.03.2017 № 03-15-05/18274).

Если доход за 2018 год оказался больше 300 000 руб., то надо дополнительно уплатить 1,0% от суммы, превышающей 300 000 руб. за год. При этом размер страховых взносов на ОПС за 2018 г. не может быть больше 212 360 руб.

Приведем пример расчета и уплаты дополнительного взноса: 1 процент с доходов свыше 300 тыс. рублей.

С 1 января по 31 декабря 2018 года ИП вел предпринимательскую деятельность на УСН. Доходы предпринимателя составили 16 млн. руб. Так как предприниматель отработал расчетный период полностью, за 2018 год он не позднее 9 января 2019 года заплатил фиксированные суммы:

- на пенсионное страхование ОПС – 26 545 руб.;

- на медстрахование — ОМС – 5840 руб.

Расчет дополнительного пенсионного взноса исходя из доходов за 2018 год равен 157 000 руб. ((16 млн. руб. – 300 000 руб.)) x 1%. Эта сумма не превышает 212 360руб. ИП уплатил 157 000 руб. в ПФР не позднее 1 июля 2029 года.

Образец платежного поручения на дополнительный пенсионный взнос

КБК дополнительного взноса на ОПС такой же, как для фиксированного, – 182 1 02 02140 06 1110 160. Вы можете скачать образец платежного поручения на уплату страховых взносов ИП «за себя» с доходов, превышающих 300 000 рублей за 2018 год.

Взносы с 2017 году контролирует ФНС. Поэтому получателем платежей будут налоговые инспекции. В поле 101 надо поставить код 09.

После направления в банк платежного поручения, обязанность ИП по уплате страховых взносов “за себя” за 2018 год считается исполненной (если на счету достаточно денежных средств для списания).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Образец заполнения платежного поручения(страховой взнос ИП)

Внимание!С 2017 года новые КБК и новый получатель взносов — не ПФР а ИФНС. Здесь можно узнать реквизиты ИФНС.

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, например этой .

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2016-2017 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Образец платежки

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

Рассчитать все взносы и подготовить платежки можно помощью этого сервиса Месяц первый там бесплатно.(реклама)

Любые взносы страховые, в отличии от налогов — не округляют никогда.

Напомним, с 2015 года для уплаты дополнительного 1% применяют другой КБК отличный от фикс.страхового взноса. А для 2017-2018 года они совсем другие — смотрите их ниже.

Фиксированный ПФР

Посчитать этот фиксированный платеж за любой период(даже неполный год или месяц) можно с помощью нашего калькулятора здесь.

Назначение платежа: Страховые взносы на обязательное пенсионное страхование в фиксированном размере с доходов в пределах 300 т.р. за 1 квартал 2017 г. Рег.№071-058-011111

Статус плательщика: Статус плательщика: 24 — для ИП за себя(с 2017 года нужно указывать 09, т.к. взносы платим в ИФНС Приказ Минфина от 5 апреля 2017 года № 58н).

ИНН, КПП и ОКТМО не должны начинаться с нуля. ОКТМО должен быть 8-значным.

Внимание!С 2017 года новые КБК и новый получатель взносов — не ПФР а ИФНС. Здесь можно узнать реквизиты вашей ИФНС.

Рис.Образец заполнения платежного поручения(страховой фикс. взнос ИП) в Бизнес Пак.

ПФР свыше 300 т.р.

Посмотреть как считать дополнительный процент на системах УСН, ЕНВД, ПСН, ОСНО, ЕСХН можно с помощью нашего калькулятора здесь.

Назначение платежа: Страховые взносы на обязательное пенсионное страхование в фиксированном размере с доходов свыше 300 т.р. за 1 квартал 2017 г. Рег.№071-058-011111

Статус плательщика: Статус плательщика: 24 — для ИП за себя(с 2017 года нужно указывать 09, т.к. взносы платим в ИФНС).

ИНН, КПП и ОКТМО не должны начинаться с нуля.

Внимание!С 2017 года новые КБК и новый получатель взносов — не ПФР а ИФНС. Здесь можно узнать реквизиты вашей ИФНС.

Рис.Образец заполнения платежного поручения(ПФР свыше 300 т.р. ИП) в Бизнес Пак.

Сколько времени хранить платёжки? В течение 6 лет после окончания года, в котором документ последний раз использовался для начисления взносов и составления отчетности (Пункт 6 части 2 статьи 28 Федерального закона от 24.07.09 № 212-ФЗ) или 5 лет (п. 459 Приказ Минкультуры России от 25.08.2010 N 558)

Мед.страх ФФОМС

Посчитать этот фиксированный платеж в медицину за любой период(даже неполный год или месяц) можно с помощью нашего калькулятора здесь.

Назначение платежа: Страховые взносы на обязательное медицинское страхование в фиксированном размере за 1 квартал 2017 г. Рег.№071-058-011111

Статус плательщика: Статус плательщика: 24 — для ИП за себя(с 2017 года нужно указывать 09, т.к. взносы платим в ИФНС).

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле 109(дата, ниже «резервного поля», справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

Прозвучит странно, но поле 108(ниже «код» справа и «резервного поля», слева) указывают «14;номер СНИЛС ИП». Таково требование ПФР.

Рис.Образец заполнения платежного поручения(Мед.страх ФФОМС ИП) в Бизнес Пак.

Внимание!С 2017 года новые КБК и новый получатель взносов — не ПФР а ИФНС. Здесь можно узнать реквизиты вашей ИФНС.

Уплата 1% с доходов более 300000 рублей

Фиксированная часть взносов на пенсионное и медицинское страхование за 2019 год должна быть уплачена до 31 декабря 2019 года, соответственно за 2020 год уплата взносов должна произойти в срок до 31.12.2020 . Взносы в фонды в фиксированном размере должны быть уплачены всеми индивидуальными предпринимателями, вне зависимости от применяемого режима налогообложения, размера полученных доходов и от того, велась финансово-хозяйственная деятельность, или нет.

Мнение ведомств по этому вопросу уже менялось, поэтому многие бизнесмены в России, чтобы не отслеживать изменения законодательства и прочие важные моменты самостоятельно, используют удобный онлайн-сервис. С его помощью можно существенно минимизировать риски и экономить время.

Взносы на пенсионное и медицинское страхование в 2020 году

Напомним, что фиксированные взносы на обязательное пенсионное страхование до 2018 года рассчитывались по следующей формуле:

МРОТ на начало года X Тариф страховых взносов (26%) X 12.

С 2018 года правительство РФ приняло решение повысить МРОТ до прожиточного минимума и установить МРОТ с 1 января 2018 года в размере 9 489 рублей. При такой величине МРОТ, фиксированные взносы, рассчитанные по прежним правилам (ст.430 НК РФ), должны были существенно увеличиться. Для того чтобы радикально не увеличивать налоговую нагрузку на предпринимателей, руководство страны определило, что:

С 2018 года фиксированные взносы перестали быть привязаны к МРОТ, установленному на 1 января. Решением правительства РФ установлена не расчетная, а строго фиксированная сумма на уплату обязательных взносов пенсионного страхования в 2019 году — 29 354 рублей, в 2020 году — 32 448 рублей.

Помимо этого до 1 июля 2019 года за 2018 год индивидуальным предпринимателям, годовой доход которых превысил 300 000 рублей, нужно было уплатить 1% от суммы превышения . На 2020 год срок уплаты дополнительного взноса на пенсионное страхование за 2019 год остается прежним – до 1 июля 2020 года.

Срок уплаты 1 процента на пенсионное страхование за 2019 год – до 01.07.2020. Перечислять их нужно в ИНФС. Причем уплачивать взнос можно по частям, равномерно распределяя финансовую нагрузку.

КБК для этого платежа: 182 1 02 02140 06 1110 160.

На медицинское страхование в 2020 году уплачиваются взносы только в фиксированном размере. Взносы на медицинское страхование с доходов свыше 300 000 рублей рассчитывать и уплачивать не нужно.

Для уплаты фиксированных медицинских взносов ИП в 2020 году, так же как и в случае с пенсионными взносами, учитывать размер МРОТ не надо. Правительство определило конкретный размер медицинских взносов. В 2019 году он составляет 6 884 рублей; в 2020 году — 8 426 рублей.

Напомним, размер МРОТ в 2019 году составляет 11 280 рублей; в 2020 году — 12 130 рублей. Но, как сказано выше, на размер страховых взносов он за периоды 2019 и 2020 годов не влияет.

Фиксированные взносы за 2019 год

Сумма фиксированных платежей за 2019 год

ИФНС на обязательное пенсионное страхование в фиксированном размере

182 1 02 02140 06 1110 160

ИФНС на обязательное медицинское страхование

182 1 02 02103 08 1013 160

Итого: 36 238 рублей

Фиксированные взносы за 2020 год

Сумма фиксированных платежей за 2020 год

ИФНС на обязательное пенсионное страхование в фиксированном размере

182 1 02 02140 06 1110 160

ИФНС на обязательное медицинское страхование

182 1 02 02103 08 1013 160

Итого: 40 874 рублей

Больше информации о фиксированных платежах на пенсионное и медицинское страхование в 2020 году вы найдете в этом материале.

Взносы ИП в ПФР с доходов более 300 000 рублей

В случае если доходы индивидуального предпринимателя за расчетный период более 300 000 рублей, то кроме фиксированных платежей на пенсионное и медицинское страхование в размере 36 238 рублей в 2019 году и 40 874 рубля в 2020 году. ИП должен уплатить на пенсионное страхование расчетную часть страховых взносов, которая составляет 1% (от суммы превышения). Основанием до 2017 года основанием являлся п. 1.1. ст. 14. Федерального закона от 24 июля 2009 г. № 212-ФЗ в редакции Федерального закона от 23.07.2013 N 237-ФЗ . С 2017 года ФЗ 212 утратил силу, но данное положение законодатель закрепил в п.1 ст. 430 НК РФ .

Действующее законодательство РФ предусматривает ограничение суммы страховых взносов на пенсионное страхование. Их размер не может быть больше, чем произведение восьмикратного размера фиксированного взноса на пенсионное страхование, установленного НК РФ. В 2019 году размер предельной суммы пенсионных взносов составляет 234 832 рублей; а в 2020 году он вырастет до 259 584 рублей.

Если общий доход предпринимателя за квартал превышает 300 000 рублей, то можно сразу оплатить 1% в ИФНС. Это позволит равномерно распределить нагрузку в течение года. Но можно оплатить 1% и до 1 июля в следующем году.

Уплата 1% на пенсионное страхование для ИП в 2020 году за 2019 год

Обратите внимание на то, что при оплате рассматриваемого платежа в прошлые годы налогоплательщики на Общей системе налогообложения (ОСНО), а также предприниматели, применявшие Упрощенную систему налогообложения («доходы минус расходы» 15%), при расчете доходов для страховых взносов не принимали в учет величину расходов.

Начиная с 1 января 2017 года, расчет 1 % для ИП на ОСНО изменился. Теперь ИП на ОСНО при расчете 1% на пенсионное страхование используют норму закона, указанную в пп. 1 п. 9 ст. 430 НК РФ. Данная норма определяет доходы для ОСНО в соответствии со ст 210 НК РФ. Т.е. как разницу между доходами и профессиональными вычетами. Поэтому ИП на ОСНО будут определять 1% не от доходов, а от разницы между доходами и расходами. 25.10.2016 года Минфин РФ своим письмом № БС-19-11/160@ подтвердил правомочность такого расчета. В 2019 и 2020 году данное правило продолжает свое действие.

В случае если ИП применяет несколько режимов налогообложения одновременно, то доходы от его предпринимательской деятельности суммируются.

КБК для уплаты 1 процента на пенсионное страхование в 2020 году

В 2020 году за 2019 год перечислять страховые взносы в ПФР с доходов, превышающих 300 000 рублей, при оплате 1% необходимо на следующий КБК — 182 1 02 02140 06 1110 160, указывая реквизиты ИФНС.

Рассмотрим на примерах, как происходит уплата 1% с доходов более 300 000 рублей в 2019 и 2020 году на разных налоговых системах.

ИП на УСН 6% (Доходы) и 1% от превышения в 2020 году

Индивидуальный предприниматель, работающий на УСН 6% (Доходы), который получил доход свыше 300 000 рублей, кроме фиксированных взносов на пенсионное страхование за 2018 год (26 545 рублей 00 копеек) до 1 июля 2019 года должен оплатить 1% от суммы превышения.

Сумму к оплате нужно рассчитать по формуле:

(Доход – 300 000) х 1 %

Предположим, что ИП на УСН 6% без наемных работников заработал 700 000 рублей за 2018 год. Ему необходимо перечислить на пенсионное страхование:

26 545 рублей (фиксированный платеж) + (700 000 — 300 000) x 1% = 30 545 рублей.

Таким образом, ИП на УСН 6% до 31 декабря 2018 года оплачивает обязательное пенсионное страхование в размере 26 545 рублей, а до 1 июля 2019 года — 1% от суммы, превышающей 300 000 рублей — 4 000 рублей. Общая сумма, которую ИП должен уплатить, составляет 30 545 рублей.

Также следует поступить и в 2020 году, с учетом увеличения размера фиксированных страховых взносов.

ИП на УСН 15% («Доходы минус расходы») и 1% от превышения в 2020 году

Уплата ИП 1 процента на обязательное пенсионное страхование в этом случае несколько отличается. Индивидуальный предприниматель, который применяет УСН 15%, для расчета берет не разницу «доходы минус расходы», а всю заработанную сумму за 2018 год. То есть общий размер дохода ИП уменьшать на расходную часть не нужно. Несмотря на то, что для ОСНО такое правило расчета 1% было в 2017 году изменено в лучшую сторону, о чем написано в данной статье выше, для УСН (доходы минус расходы)в целях расчета 1% берутся доходы в соответствии со ст. 346.15 НК.

Минфин РФ своим письмом № 03-15-05/63068 от 04.09.2018 в очередной раз подтвердил эту норму, подчеркивая, что для изменения действующего подхода по определению величины страховых взносов для ИП на УСН необходимо внесение изменений в Налоговый кодекс.

ИП на ЕНВД и 1% от превышения в 2020 году

Для расчета 1% от суммы превышения лимита в 300 000 рублей, предприниматели, которые работают на Едином налоге на вмененный доход (ЕНВД) берут в учет вмененный доход, а не реальный размер полученной прибыли.

Напомним, что вмененный доход для ИП на ЕНВД определяется на основании статьи 346.29 НК РФ и рассчитывается по следующей формуле:

Для определения годового дохода ИП на ЕНВД необходимо сложить вмененные доходы по декларациям (1–4 квартал).

Если вы работаете на ЕНВД, не забудьте ознакомиться с изменениями в ЕНВД для ИП в 2019 году.

ИП на ПСН и 1% от превышения в 2020 году

1% для ИП на Патентной системе налогообложения рассчитывается от потенциально возможного дохода по патенту. Если патент куплен на несколько месяцев, то потенциальный доход рассчитывают пропорционально количеству месяцев, на который патент был приобретен.

Как выполняется уплата 1% в на пенсионное страхование для ИП в 2020 году (на обязательное пенсионное страхование), рассмотрим расчет на примере индивидуального предпринимателя на ПСН, который оказывает парикмахерские услуги в городе Севастополе и имеет 14 наемных работников. Данный ИП приобрел патент сроком на 12 месяцев. В патенте указывается, что размер потенциально возможного дохода составляет 1 760 000 рублей. Независимо от фактического дохода, расчет ведется от потенциально возможного дохода, рассчитанного в патенте. Рассчитаем, сколько он должен уплатить на пенсионное страхование, кроме фиксированных взносов.

Для расчета нужно от размера потенциально возможного дохода отнять 300 000 рублей и умножить на 1%, то есть:

(1 760 000 — 300 000) X 1% = 14 600 рублей.

Таким образом, ИП должен заплатить взносы на обязательное пенсионное и медицинское страхование в размере 36 238 рублей (фиксированные взносы на пенсионное и медицинское страхование до 31 декабря 2019 года) + 14 600 (1% от превышения лимита 300 000 рублей до 1 июля 2020 года) = 46 985 рублей.

Уменьшение авансового платежа по ЕНВД и УСН на 1%

Авансовый платеж по ЕНВД и УСН можно уменьшить на 1% от суммы превышения лимита 300 000 рублей, если дополнительный взнос был сделан в том периоде, за который рассчитывается налог.

То есть, если дополнительный взнос за предшествующий 2019 год был оплачен 30 марта 2020 года, то индивидуальный предприниматель вправе уменьшить авансовый платеж по УСН или ЕНВД за первый квартал 2020 года, а не за 4 квартал предыдущего года для ЕНВД или не за весь 2019 год для УСН.

Предприниматели, применяющие УСН и ЕНВД, не имеющие наемных работников, могут уменьшить налог по ЕНВД или УСН на всю сумму обязательных взносов. ИП на ЕНВД или на УСН с наемными работниками уменьшает налоги на сумму уплаченных взносов, но не более чем на 50%.

Материал отредактирован в соответствии с изменениями законодательства 03.09.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!