Код платежа в бюджет при усн

КБК для УСН в 2020 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Каждый упрощенец платит налоги в бюджет, используя коды бюджетной классификации. КБК могут измениться в любой момент, поэтому существует вопрос: какие КБК сейчас актуальны. В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2020 году.

Что такое КБК и где его нужно указывать

Код бюджетной классификации (КБК) показывает откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

Организации и предприниматели на УСН тоже должны знать и использовать КБК в платежках. От правильности заполнения поручения зависит, учтут налоговики этот платеж или нет. Если налоговая не увидит налог вовремя, она может взыскать его в одностороннем порядке и начислить пени. В 2020 году, как и в прошлом, в платежке для КБК предусмотрено поле 104.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 25 числа следующего месяца. Налог за год уплачивается организациями до 31 марта и до 30 апреля ИП. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от объекта налогообложения и назначения платежа.

КБК УСН «доходы» 2020

Для УСН «доходы» применяется ставка 6% (или меньше — о ставках в регионах мы писали здесь). По ней облагается только доход организации. Последние изменения в перечень кодов МинФин внес приказом от 6 июня 2019 года № 86н, но КБК для УСН 6% остались прежними. Коды для налога, пени и штрафа различаются.

- Налог и авансовые платежи — 182 1 05 01011 01 1000 110

- Пени — 182 1 05 01011 01 2100 110

- Проценты — 182 1 05 01011 01 2200 110

- Штрафы — 182 1 05 01011 01 3000 110

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

КБК УСН «доходы минус расходы» 2020

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН 15% в 2020 году не произошло, поэтому в платежном поручении указывайте следующие коды:

- Налог и авансовые платежи — 182 1 05 01021 01 1000 110

- Пени — 182 1 05 01021 01 2100 110

- Проценты — 182 1 05 01021 01 2200 110

- Штрафы — 182 1 05 01021 01 3000 110

Как можно заметить, коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

КБК УСН 2020 для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Заполняя платежное поручение, обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 05 01021 01 1000 110. Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

КБК УСН для ИП

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

ИП на УСН задаются вопросом, какие КБК использовать им для уплаты единого налога. По ст. 346.21 НК РФ ИП уплачивают налог в общем порядке. Для индивидуальных предпринимателей на УСН не предусмотрено отдельных КБК, они едины для физических и юридических лиц. Единственное отличие — сроки уплаты налога, ИП могут заплатить итоговый платеж по налогу за год до 30 апреля, а не до 31 марта, как организации.

Чем грозит неверный КБК в платежке

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Если вы указали неверный код, но оплата поступила в бюджет, направьте в ФНС заявление об уточнении платежа. Налоговый орган пересчитает пени за период со дня уплаты до уточнения платежа. В ст. 45 п. 4 НК РФ указаны два вида ошибок, при которых платеж не будет засчитан: неверный номер счета казначейства или ошибка в наименовании банка-получателя. В этом случае действует иной порядок верного определения платежа.

Как проверить КБК на правильность

Увидеть актуальные КБК можно на сайте ФНС в разделе «Налогообложение в РФ»/ «Коды классификации доходов бюджета». Выберите ИП, юридическое или физическое лицо и нужный налог.

На сайте ФНС есть и сервис для заполнения платежного документа. Укажите налогоплательщика и расчетный документ, далее введите КБК в специальное поле. Так можно узнать, для каких платежей используется этот код.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно.

Наименование и коды платежей в местный бюджет

Платежи, уплачиваемые в местный бюджет на счета главного управления Министерства финансов по г. Минску

Раздел

Подраздел

Наименование

Подоходный налог с физических лиц

Подоходный налог с физических лиц, исчисленный с доходов, полученных от осуществления предпринимательской деятельности

Подоходный налог с физических лиц, исчисленный с доходов в виде выигрышей (возвращенных несыгранных ставок), полученных физическими лицами от организаторов азартных игр — юридических лиц РБ

Подоходный налог с физических лиц, исчисленный с доходов, в виде процентов, полученных по банковскому вкладу (депозиту), по денежным средствам, находящимся на текущем (расчетном) банковском счете

Налог на прибыль иных организаций

Налог на доходы от осуществления лотерейной деятельности

Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство

Земельный налог с физических лиц

Налог на недвижимость физических лиц

Налог при упрощенной системе налогообложения

Единый налог с индивидуальных предпринимателей и иных физических лиц

Единый налог для производителей сельскохозяйственной продукции

Налог на игорный бизнес

Сбор с заготовителей

Единый налог на вмененный доход

Налог за владение собаками

Сборы за осуществление деятельности

Сбор за осуществление ремесленной деятельности

Сбор за осуществление деятельности по оказанию услуг в сфере агроэкотуризма

Налог за добычу (изъятие) нефти

Налог за добычу (изъятие) соли калийной

Налог за добычу (изъятие) иных природных ресурсов

Государственная пошлина за совершение юридически значимых действий с организаций

Государственная пошлина за совершение юридически значимых действий с физических лиц (за исключением государственной пошлины за предоставление права на охоту)

Государственная пошлина за предоставление права на охоту с физических лиц

Поступления по отмененным налогам, сборам (пошлинам)

Проценты, уплачиваемые банками за пользование денежными средствами республиканского и местных бюджетов

Проценты за пользование бюджетными займами, бюджетными кредитами, а также по платежам, произведенным из бюджета в соответствии с гарантиями Правительства Республики Беларусь и местных исполнительных и распорядительных органов по кредитам, выдаваемым банками Республики Беларусь

Дивиденды на доли (акции), находящиеся в государственной собственности

Доходы от перечисления части прибыли унитарных предприятий, государственных объединений

Арендная плата за пользование земельными участками

Плата за право заключения договоров аренды земельных участков

Арендная плата за охотничьи угодья, за пользование участком лесного фонда

Арендная плата за рыболовные угодья, водные объекты (их части)

Средства, полученные при проведении торгов

Поступления части средств, полученных от сдачи в аренду капитальных строений (зданий, сооружений), изолированных помещений, машино-мест,их частей, находящихся в государственной собственности и переданных в безвозмездное пользование акционерных обществ, республиканских государственно-общественных объединений

Поступления средств (части средств), полученных от сдачи в аренду капитальных строений (зданий, сооружений), изолированных помещений, машино-мест, их частей, имущества военного назначения, переданных в хозяйственное ведение или оперативное управление юридических лиц

Поступления от производителей сельскохозяйственной продукции за пользование техникой, полученной на условиях долгосрочной (финансовой) аренды (лизинга)

Плата за право заключения договора аренды капитальных строений (зданий, сооружений), изолированных помещений, машино-мест, их частей, находящихся в государственной собственности

Разовый платеж за право пользования недрами и по объектам концессии

Плата за предоставление гарантий Правительства Республики Беларусь и местных исполнительных и распорядительных органов по кредитам банков Республики Беларусь

Поступления средств на выплату вознаграждения за исполнение государственными служащими обязанностей представителя государства в хозяйственных обществах, акции (доли в уставных фондах) которых находятся в государственной собственности

Доходы от оказания платных услуг (работ), получаемые государственными органами (их территориальными органами) и зачисляемые в бюджеты

Плата за питание детей, получающих дошкольное образование, специальное образование на уровне дошкольного образования

Плата за пользование общежитиями государственных учреждений образования, специализированных учебно-спортивных учреждений

Доходы, поступающие в порядке возмещения расходов по содержанию граждан, находящихся на государственном обеспечении

Плата за оздоровление детей в образовательно-оздоровительных центрах, учреждении образования «Национальный детский образовательно-оздоровительный центр «Зубренок»

Плата за получение дополнительного образования детей и молодежи в государственных детских школах искусств

Доходы, поступающие в возмещение расходов на коммунальные услуги, включая отопление, потребляемую электроэнергию и другие услуги, эксплуатацию, капитальный и текущий ремонт капитальных строений (зданий. сооружений), изолированных помещений, машино-мест, их частей, передаваемых в аренду или безвозмездное пользование

Доходы, поступающие в возмещение расходов, связанных с хранением, реализацией и иным использованием имущества

Средства, поступающие в счет возмещение затрат на строительство, в том числе проектирование, объектов распределительной инженерной и транспортной инфраструктуры к земельным участкам, предоставленным для строительства многоквартирных жилых домов, одноквартирных, блокированных жилых домов в районах (кварталах) индивидуальной жилой застройки, строительства иных объектов на территории застройки

Доходы, поступающие в возмещение расходов, связанных с организацией (подготовкой) и проведением аукционов и конкурсов по продаже имущества, аукционов по продаже права заключения договоров аренды капитальных строений ( зданий, сооружений), изолированных помещений , машино-мест, их частей, находящихся в государственной собственности, отводом и государственной регистрацией создания земельных участков

Средства, поступающие в возмещение расходов на оплату работ по изготовлению проектной документации по жилым домам, строящимся по государственному заказу, а также части задолженности по уплате процентов за пользование льготными кредитами

Прочие доходы, поступающие в счет компенсации расходов государства

Доходы от приватизации (продажи) жилых помещений государственного жилищного фонда

Доходы от реализации семян сельскохозяйственных растений из государственного страхового фонда семян сельскохозяйственных растений

Доходы от отчуждения организациями (за исключением бюджетных) в процессе хозяйственной деятельности имущества, находящегося в государственной собственности

Доходы от отчуждения бюджетными организациями имущества

Денежные средства, конфискованные или обращенные в доход государства иным способом

Доходы от реализации (использования) иного конфискованного или иным способом обращенного в доход государства имущества

Доходы от продажи земельных участков в частную собственность гражданам

Доходы от продажи земельных участков в частную собственность негосударственным юридическим лицам, собственность иностранным государствам, международным организациям

Удержания из заработной платы осужденных и лиц, освобожденных от уголовной ответственности

Штрафы за нарушение порядка использования средств республиканского и местных бюджетов либо организации государственных закупок товаров (работ, услуг) за счет указанных средств

Штрафы за совершение иных административных правонарушений

Безвозмездная (спонсорская) помощь государственным органам

Поступления средств самообложения

Иные добровольные перечисления организаций и физических лиц

Доходы от перечисления части чистой прибыли и иных платежей от осуществления лотерейной деятельности

Возврат средств, полученных и не использованных организациями в прошлом году

Поступления в счет компенсации заказчиками (застройщиками) жилых домов стоимости жилых помещений, предназначенных для переселения граждан из жилых домов, подлежащих сносу, в связи с предоставлением земельных участков под жилищное строительство

Поступления по пеням, начисленным за несвоевременный возврат бюджетных займов, бюджетных ссуд, бюджетных кредитов

Доходы от перечисления остатка зарезервированных средств и начисленных процентов со специального счета на период действия гарантийного срока эксплуатации объекта строительства

Прочие поступления в инновационные фонды областных и Минского городского исполнительных комитетов

Поступления средств в счет компенсационных выплат стоимости удаляемых, пересаживаемых объектов растительного мира

Плата за размещение (распространение) наружной рекламы

КБК для уплаты УСН

КБК для уплаты УСН доходы (6 процентов)

КБК для уплаты пени по УСН доходы (6 процентов)

УСН доходы минус расходы (15%)

КБК для уплаты УСН доходы минус расходы (15 процентов)

КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

Минимальный налог (до 01.01.2016)

КБК для уплаты минимального налога при УСН (до 01.01.2016)

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи.

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

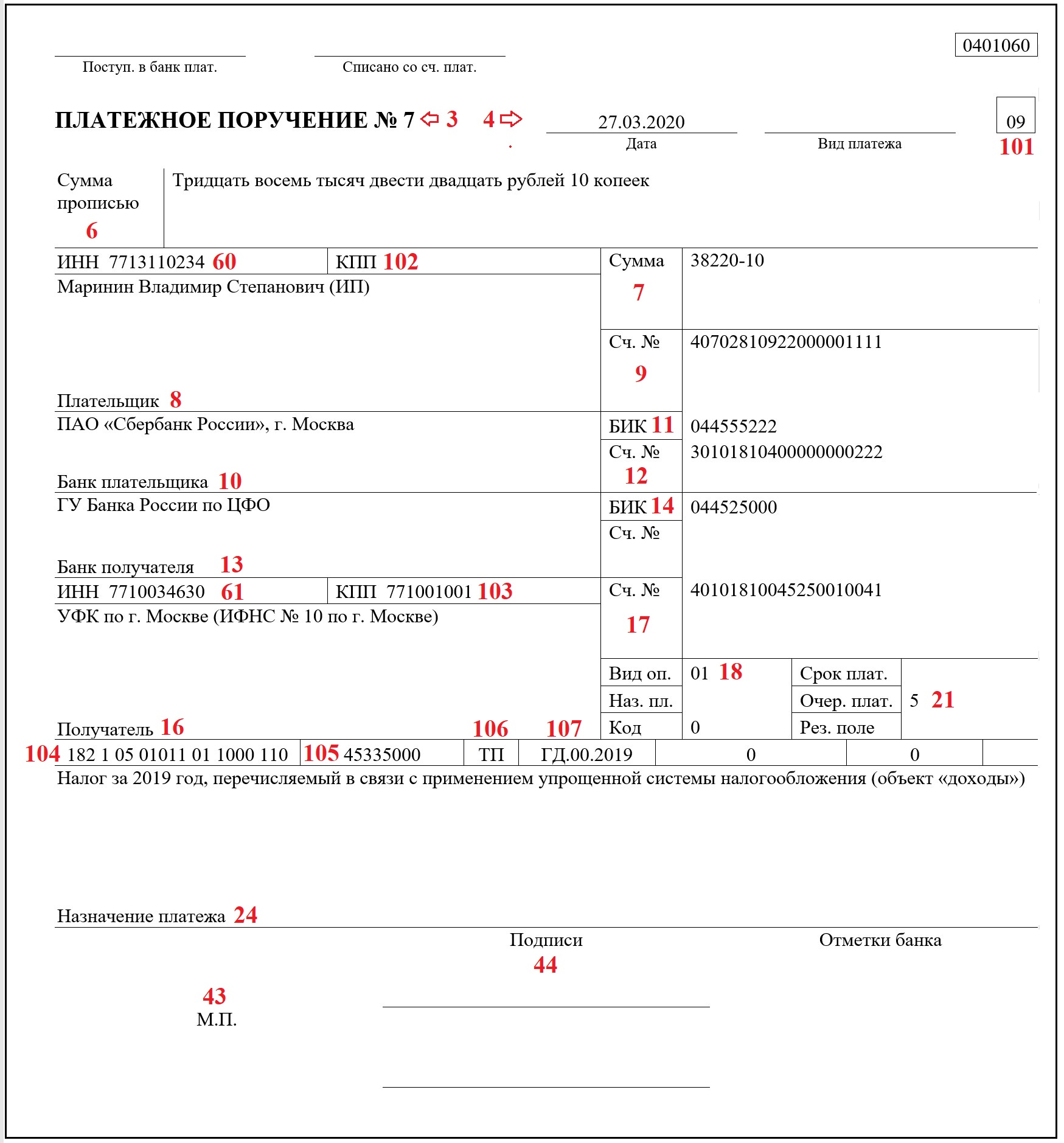

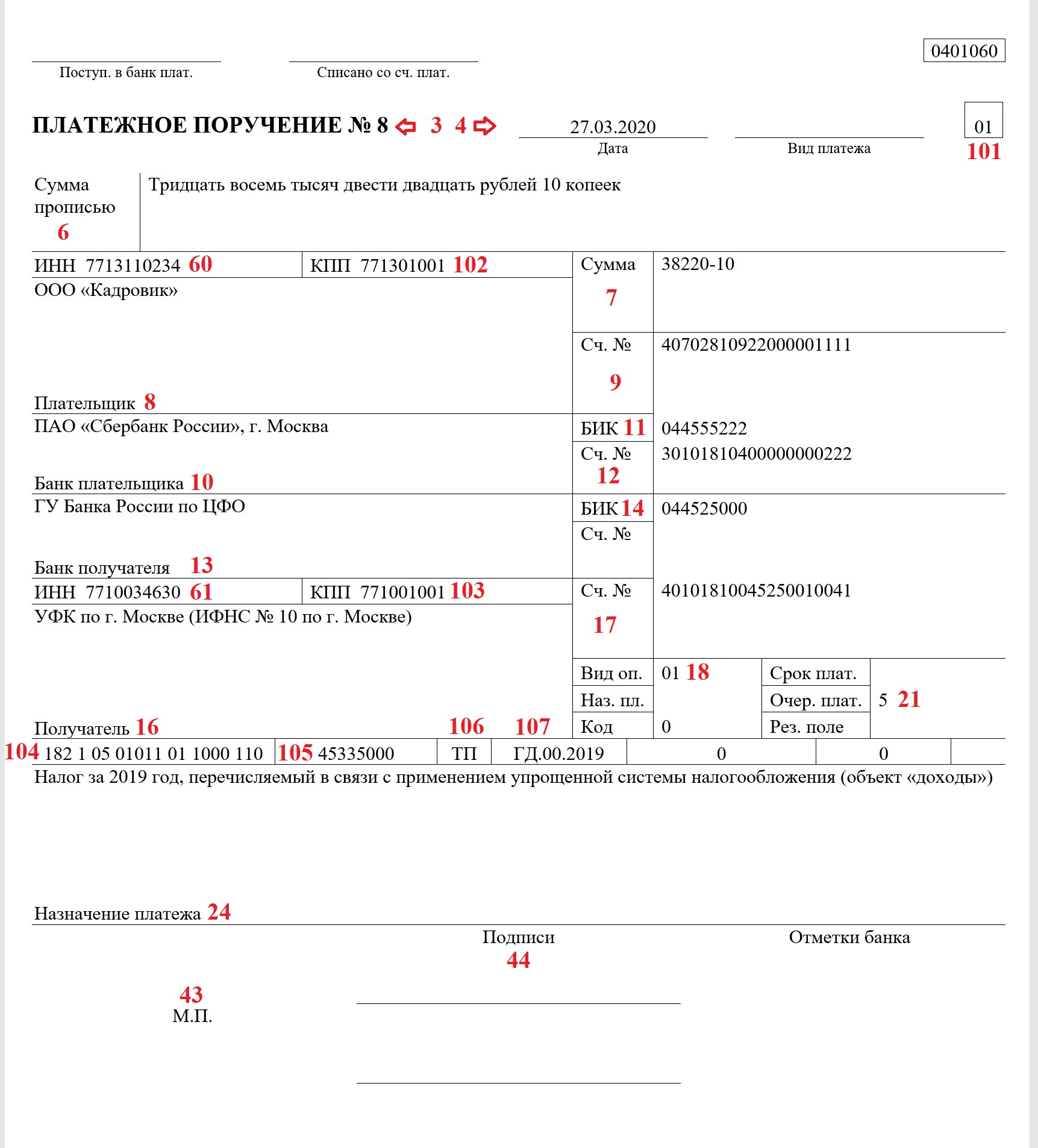

Платежное поручение УСН 6% за 2019 год

Все упрощенцы по итогам прошедшего года должны рассчитать и уплатить в бюджет налог. У организаций, работающих на УСН, срок уплаты приходится на конец 1 квартала, у ИП — на конец апреля. Рассмотрим, как составить платежное поручение на УСН «доходы» 2019.

Срок уплаты УСН за 2019 год

Срок уплаты упрощенного налога зависит от того, кто его перечисляет:

- до 31.03 — налог платят организации;

- до 30.04 — ИП.

Если крайний срок уплаты выпадает на праздничный или выходной день — он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Срок оплаты упрощенного налога за 2019 год на праздники и выходные не выпадает и перечисляется в бюджет:

- до 31.03.2020 — компаниями;

- до 30.04.2020 — индивидуальными предпринимателями.

Рассмотрим, в каком порядке производится заполнение платежного поручения УСН за 2019 год для объекта «доходы» (6%).

Образец платежного поручения УСН 6% за 2019 год

Заполняя платежку по упрощенному налогу за 2019 год, следует руководствоваться правилами, приведенными в Приказе Минфина России от 12.11.2013 № 107н и Положении Банка России от 19.06.2012 № 383-П.

Платежки на уплату годового УСН для ИП и организаций практически идентичны. Различие —лишь в некоторых реквизитах. Приведем пример платежного поручения УСН 2019 для ИП и компаний. Порядок заполнения платежки смотрите в таблице ниже.

Образец платежного поручения УСН доходы для ИП

Образец платежного поручения УСН доходы 2019 для организаций

В таблице приведен порядок заполнения каждой строки платежного поручения:

Название реквизита

Примечание

Если платежное поручение формируется в электронном формате, номер внесется автоматически

- ДД.ММ.ГГГГ — если платежка составляется на бумаге. Например: «27.03.2020».

- ДДММГГГГ — если документ заполняется электронно. Например: «27032020»

- «01» — если налог платит компания;

- «09» — ИП

Круглую сумму можно записать несколькими способами:

- со знаком «равно» на конце: «38220=»;

- с нулями на конце: «38220-00»

- Организации указывают ИНН и КПП;

- ИП вносят только ИНН, поле с КПП они не заполняют или ставят в нем «0»

- организации платят налог по юрадресу;

- ИП — по месту регистрации

- своевременно (по итогам года) — «ТП»;

- погашается задолженность по налогу (без требования ИФНС) — «ЗД»;

- налог уплачивается по требованию, полученному из ИФНС — «ТР»;

- уплата налога происходит по акту налоговой проверки — «АП»

Платежное поручение по налогу УСН онлайн

Сформировать платежку на уплату УСН-налога можно также и на сайте ФНС РФ в специальном сервисе. Весь процесс не займет много времени: нужно лишь следовать подсказкам системы. При заполнении платежки онлайн потребуется указать следующие данные:

- Код ИФНС, в которую перечисляется платеж;

- ОКТМО по месту уплаты налога (можно внести только адрес, и система самостоятельно определит код);

- КБК;

- статус плательщика;

- статус и основание платежа, его сумму и налоговый период;

- реквизиты плательщика.

После внесения указанных сведений программа сформирует платежное поручение, которое можно распечатать для оплаты в отделении банка.

После внесения указанных сведений программа сформирует платежное поручение, которое можно распечатать для оплаты в отделении банка.

Подводим итоги

- Налог УСН за 2019 год уплачивается организациями до 31.03.2020, ИП — до 30.04.2020.

- КБК на уплату упрощенного налога в 2020 не изменился — 182 1 05 01011 01 1000 110.

- Сформировать платежное поручение на уплату налога можно на бумаге, электронно или на сайте ФНС в специальном сервисе.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.