Идентификатор платежа код 22

УИН в платежных поручениях: образец

Где указывать УИН в платежном поручении в 2019-2020 году? Где взять УИН? Что будет если не указать код УИН в платежке? Ответы на эти и другие вопросы вы найдете в данной статье.

Где указывать УИН

УИН – это Уникальный Идентификатор Начисления. Этот идентификатор представляется в виде кода, который состоит из 20 или 25 цифр.

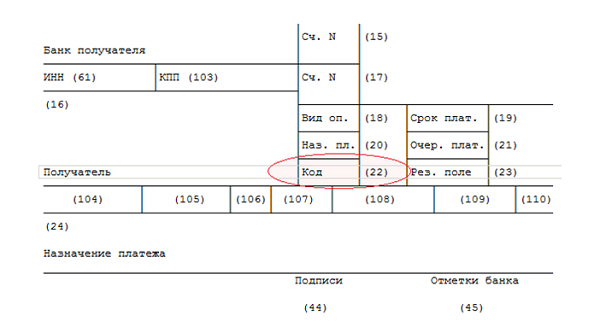

УИН нужно указывать в платежных поручениях на перечисление налогов и взносов. Для отражения кода УИН предназначено поле «22» платежного поручения, которое называется «Код» (пункт 1.21.1 Положения, утвержденного Банком России 19.06.2012 № 383-П).

В каких случаях указывать УИН

УИН в 2019 году нужно указывать только в платежных поручениях на уплату недоимки, пени или штрафа по требованию ИФНС, ПФР или ФСС.

То есть, чтобы указать в платежку УИН, организация или ИП:

- сначала должны получить из ИФНС, ПФР или ФСС официальное требование об уплате недоимки, пеней или штрафа;

- найти в этом требовании код УИН;

- перенести его в свою платежку в поле 22 «Код».

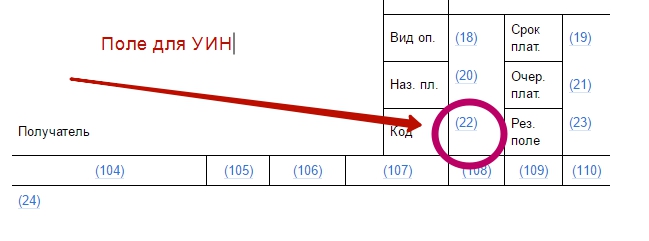

Поле для УИН можно найти в нижней части платежного поручения:

Соответственно, на вопрос «где взять УИН?» ответ один – в требовании об уплате, полученном от контролирующих органов. Единого УИН по налогам или взносам не существует. В каждом конкретном случае код уникален.

Что указывать в поле 22

Заполняйте поле 22 платежного поручения таким образом:

- если в требовании есть УИН – значение УИН;

- если в требовании нет УИН – «0».

Если в поле 22 вы укажете номерУИН, то получатели средств (например, налоговики), получив платеж, сразу идентифицируют, что это недоимка, пени или штраф по требованию. И правильно его учтут.

Если ошибиться в УИН

По номеру УИН происходит автоматический учет уплаченных налогов, страховых взносов и иных платежей в бюджет. Информация о платежах в бюджет передается в ГИС ГМП. Это Государственная Информационная Система о Государственных и Муниципальных Платежах. Если указать неверный код, то данная система платеж не идентифицирует. И обязанность по уплате будет считаться неисполненной. И как следствие этого:

- у компании возникнет задолженность перед бюджетом и фондами;

- продолжать начислять пени;

- потребуется уточнять платеж и выяснять его «судьбу»;

- деньги поступят в бюджет или фондам с опозданием.

УИН и текущие платежи

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИН не устанавливается. Соответственно, указывать его в поле 22 не нужно. Полученные текущие платежи налоговики или фонды идентифицируют по ИНН, КПП, КБК, ОКТМО (ОКАТО) и других платежных реквизитов. УИН для этого не нужен.

Также УИН не нужно указывать в платежке при уплате недоимки (пеней, штрафов), которую вы рассчитали сами и не получали никаких требований от ИФНС, ПФР или ФСС.

При уплате всех текущих платежей в поле 22 «Код» достаточно указать значение «0» (Письмо ФСС от 21.02.2014 № 17-03-11/14-2337). Кавычки использовать не нужно. Просто укажите – 0.

Если при перечислении текущих платежей в поле 22 вы укажите «0», то банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133). При этом совсем пустым поле 22 не оставляйте. Такую платежку банк не примет.

Организации могут указать в платежках и ИНН, и УИН одновременно. А могут указать только ИНН, поскольку УИН известен не всегда. Но тогда в поле 22 должен быть 0.

УИН для индивидуальных предпринимателей

Индивидуальные предприниматели нотариусы, адвокаты, главы крестьянских (фермерских) хозяйств и иные физические лица в платежках указывают либо ИНН, либо УИН. Если оба этих реквизита не будет заполнены, то банк не примет платежное поручение. То есть, принцип такой (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133):

- если ИП указал в платежке свой ИНН, то в поле «Код» вместо УИН ставится 0;

- Если указан УИН – не заполняется ИНН.

Выводы на 2019-2020 годы про УИН

В поле 22 платежки укажите УИН (уникальный идентификатор начисления), если он вам известен (например, указан в требовании инспекции об уплате налога). Он состоит из 20 или 25 знаков, и все они одновременно не могут иметь значение “0”.

В остальных случаях в поле 22 поставьте “0” (ноль) (п. 12 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н, Разъяснения ФНС России), в том числе:

- при уплате текущих налоговых платежей;

- при перечислении недоимки не по требованию инспекции;

- если в требовании не указан УИН.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Код УИН в платежном поручении 2020

Часто бухгалтеры задают вопрос: что такое код УИН в платежном поручении? Мы расскажем, для чего он предназначен, где его взять и в каких случаях указывать в платежках в 2020 году.

Что такое УИН в платежке

УИН — уникальный идентификатор начисления, состоящий из 20 или 25 цифр, которые не могут одновременно принимать значение «0». Код УИН иногда (но не всегда) указывается в платежках при перечислении налогов, сборов, страховых взносов, а также пеней и штрафов по ним.

Для УИН предназначено поле платежного поручения с реквизитом 22, которое называется «Код». Это следует из Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ (утв. приказом Минфина России от 12.11.13 № 107н).

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Примечательно, что в приложении № 1 к положению Банка России от 19.06.12 № 383-П «О правилах осуществления перевода денежных средств» реквизит 22 носит иное название — уникальный идентификатор платежа (УИП). Но это не должно смущать бухгалтера. На практике при переводе денег в бюджет в поле 22 ставится именно УИН.

Какой код УИН указывать организациям в платежных поручениях в 2020 году

Организации проставляют код УИН только в том случае, когда перечисляют в бюджет сумму, указанную в требовании об уплате налога, сбора, страхового взноса, пеней или штрафа. Такое требование может прийти из налоговой инспекции. Фонды вправе начислять страхователям некоторые виды штрафов. Например, Пенсионный фонд может выставить требование об уплате штрафа за непредставление ежегодных сведений о стаже, а Фонд социального страхования — за нарушение срока или порядка сдачи 4-ФСС.

Заполняйте и сдавайте СЗВ-СТАЖ (СЗВ-ИСХ, СЗВ-КОРР) и ОДВ-1 через интернет Сдать бесплатно

Заполняйте и сдавайте СЗВ-СТАЖ (СЗВ-ИСХ, СЗВ-КОРР) и ОДВ-1 через интернет Сдать бесплатно

В подобной ситуации бухгалтеру нужно сделать два простых шага.

- Определить, какой УИН значится в требовании об уплате налога, сбора, страхового взноса, пеней или штрафа.

- Продублировать его в поле 22 платежки, которая оформляется в связи с исполнением требования.

Очень важно не ошибиться при переносе кода из требования в платежку. Неверное значение приведет к тому, что платеж не будет идентифицирован. Как следствие, задолженность организации не будет списана своевременно, что приведет к дальнейшему начислению пеней.

Иначе обстоит дело, если организация рассчитывает сумму платежа самостоятельно. Именно так бывает при уплате текущих налогов, сборов и взносов, величина которых обозначена в декларации, расчете или другом документе. Например, НДС по итогам квартала, налог на прибыль по итогам года, НДФЛ за месяц и проч. А в некоторых случаях организация сама считает недоимку за прошлые периоды и пени. Тогда уникальный идентификатор указывать не нужно.

ВНИМАНИЕ. Банк обязан принять и исполнить платежку без УИН, если юридическое лицо перечисляет текущие платежи по налогам или взносам, либо погашает недоимку, рассчитанную собственными силами. Главное, чтобы компания не забыла отразить свой ИНН.

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Существует еще одна причина, по которой организация не отражает УИН. Это ситуация, когда требование об уплате получено, но уникального идентификатора начисления там нет. При таких обстоятельствах бухгалтер не в состоянии указать УИН в платежке.

УИН в платежке индивидуального предпринимателя

ИП, нотариусы, адвокаты и прочие «частники» вправе вносить в платежки один из двух реквизитов: либо ИНН, либо УИН. Это подчеркнула Федеральная налоговая служба в письме от 08.04.16 № ЗН-4-1/6133@.

- при перечислении сумм, указанных в требовании об уплате, у ИП есть два варианта: либо проставить УИН (продублировав его из требования) и не указывать ИНН, либо проставить ИНН и не указывать УИН;

- при перечислении сумм, рассчитанных самостоятельно, у ИП есть только один вариант: отобразить в платежке ИНН, поскольку уникальный идентификатор отсутствует.

Заполняйте платежки в веб-сервисе для ИП бесплатно

Заполняйте платежки в веб-сервисе для ИП бесплатно

Что указывать в поле 22

Поле платежного поручения 22 «Код» не может быть пустым. В нем необходимо указать уникальный идентификатор начисления, а при его отсутствии поставить ноль («0»). Платежка с незаполненным полем 22 оформлена неправильно, и банк ее не примет.

ВАЖНО. В задачи налогоплательщика не входит самостоятельное определение УИН для того или иного платежа. Этот код переносится из требования об уплате. Причем единого значения, которое применялось бы для всех налогов, сборов, взносов, пеней или санкций, не существует. Каждый код уникален.

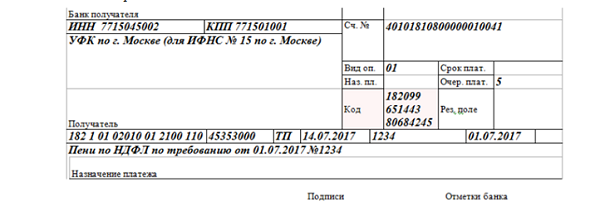

Пример платежного поручения

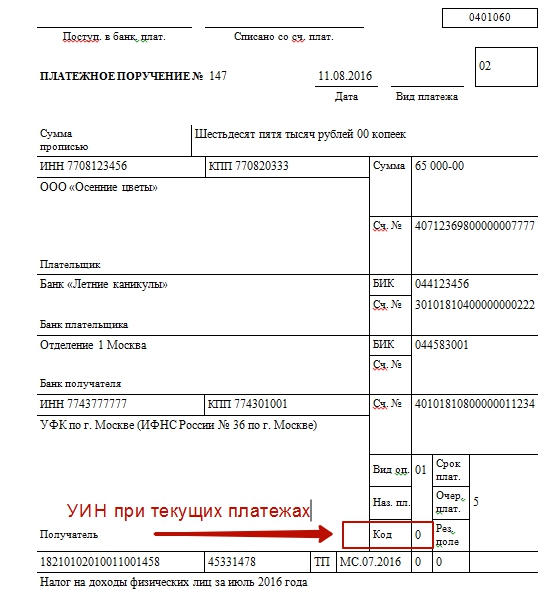

Частное охранное предприятие ООО «ЧОП «ЧеКа» перечисляет в бюджет НДФЛ, удержанный из зарплаты сотрудников за январь 2020 года. Величина налога к уплате составляет 100 000 руб.

Поскольку платеж является текущим, бухгалтер не должен заполнять реквизит 22 «Код», указывая в нем УИН. Вместо этого он поставит здесь ноль («0»).

Если бы компания исполняла требование об уплате недоимки, пеней или штрафа, то бухгалтер проставил бы код УИН в платежном поручении 2020. Значение идентификатора он продублировал бы из соответствующего требования.

Обратите внимание: ошибок при заполнении платежки на уплату налога можно избежать, если формировать платежки автоматически. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в один клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые реквизиты — УИН, КБК, данные получателя, коды для статуса плательщика — обновляются в сервисе автоматически, без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

В каких случаях нужно заполнять УИН в платежном поручении и где его взять? Заполнение поля с кодом 22 в платежке

УИН представляет собой цифровой показатель, число знаков в котором может достигать 25-ти. Иногда в него добавляются буквы.

УИН представляет собой цифровой показатель, число знаков в котором может достигать 25-ти. Иногда в него добавляются буквы.

Применяется он для заполнения платежки далеко не всегда, а только при перечислении выявленной недоимки по налогам сборам, а также штрафам и пени по ним. В большинстве случаев при перечислении средств в бюджет в поле для указания УИН проставляется 0.

Что это такое?

Расшифровка аббревиатуры УИН следующая – уникальный идентификатор начисления. Данный показатель позволяет отследить денежные потоки, поступающие от организаций, физических лиц, ИП в бюджет РФ.

Идентификатор носит уникальный характер и позволяет совершаемый безналичный платеж идентифицировать в системе ГИС (гос. информационная система).

По номеру можно определить, какое именно назначение у платежа.

До 2014 года данный идентификатор в платежное поручение не вносился. С февраля 2014 такая обязанность появилась.

При этом конкретное числовое значение УИН указывают только при совершении определенных платежей в адрес государства:

- суммы недоимки по налогам, сборам, взносам после получения соответствующего требования из ФНС или фонда;

- штрафов и пени по выявленным недоимкам.

В остальных случаях УИН принимает нулевое значение, в том числе и в случае, когда сумма недоимки погашается налогоплательщиком самостоятельно без требования контролирующего органа.

Где указывается в платежке?

Значение УИН вносится в поле платежного поручения с кодом 22:

Где взять?

УИН представляет собой особую цифровую комбинацию, которую самостоятельно создать невозможно.

Необходимость в заполнении графы 22 в платежном поручении появляется только при получении налогоплательщиком (физическим, юридическим лицо или ИП) специального уведомления требования от налогового органа о наличии налоговых задолженностей.

В данном требовании указывается уникальный идентификатор, который и нужно переписать при заполнении платежного поручения в поле 22.

Если плательщик не знает УИН и при этом заполняет платежку для уплаты выявленной ФНС недоимки, пени или штрафу по ней, то нужно уточнить и получить идентификатор в налоговой службе.

Если субъект не имеет задолженностей по налогам, взносам, сборам и своевременно совершает все платежи, то вопрос о том, где взять УИН у него не возникает.

При своевременной уплате в поле 22 платежного поручения заполняется «0», а для идентификации платежа используются показатели других полей платежки (КБК, ИНН).

Расшифровка цифр в коде УИН

Как правило, УИН состоит из 20 цифр, каждая из которых имеет свою расшифроку.

Расшифровка цифр в УИНе:

- с первой по третью – три цифры указывают на учреждение, которому предназначается платеж (182 – для налоговых платежей);

- четвертая – ставится 0, так как значение этой цифры ни на что не указывает;

- с пятой по девятнадцатую – номер платежа, который присвоен ему налоговой, соответствует индексу документа;

- двадцатая – контрольное число, расчет которого производится в особом порядке.

Может ли поле с кодом 22 быть не заполнено?

Заполнение поля с кодом 22 в платежном поручении является обязательным при перечислении денежных средств в бюджет.

Значение графы 22 может принимать следующее значение:

- Цифровой многозначный код УИН – в случае заполнения платежки на основании требования ФНС на погашение недоимки, уплату штрафа и пени.

- 0 – в остальных платежах в бюджет.

Не заполняется при прочих платежах не в бюджет государства.

Не заполняется при прочих платежах не в бюджет государства.

Пустое поле 22 при уплате денег в бюджет равносильно нулевому значению, однако в соответствии с правилами заполнения платежных поручений необходимо в данном поле при отсутствии УИН ставить 0, не оставляя графу пустой.

Платежные поручения, в которых поле 22 не заполнено, могут быть не приняты банком и налоговым органом.

Если субъект совершает платеж на счет физического, юридического лица или ИП, не имеющих отношение к госструктурам, то поле не заполняется.

Как заполняется графа при уплате налогов?

Если организация, физическое лицо или ИП совершает уплату налогов своевременно или же погашает задолженность по собственной инициативе, а не по письменному требованию ФНС, то в поле 22 нужно поставить 0.

Для идентификации таких налоговых платежей в платежке нужно правильно заполнить КБК, именно по нему ФНС узнает о назначении поступившей суммы.

Если субъект заполняет платежное поручение на уплату недоимки по налогам, назначенного в связи с задолженностью штрафа или пени, при этом получено письменное уведомление из налоговой с требованием погасить долг, то в поле 22 заполняется УИН, указанный в налоговом уведомлении.

Идентификатор УИН выражается в цифровом виде, может иметь до 25 цифр в своем составе. При заполнении поля 22 в платежном поручении необходимо точно переписать полностью код, не допуская ошибок.

Ошибки в УИН приведут к тому, что платеж не будет принят, так как назначение суммы не возможно будет идентифицировать правильно.

Если платежное поручение будет заполнено с ошибкой в УИН, то плательщик столкнется со следующими проблемами:

- долг по налогам погашен не будет либо поступит с опозданием;

- пени будут продолжать начисляться за каждый просроченный дополнительный день.

Образцы заполнения

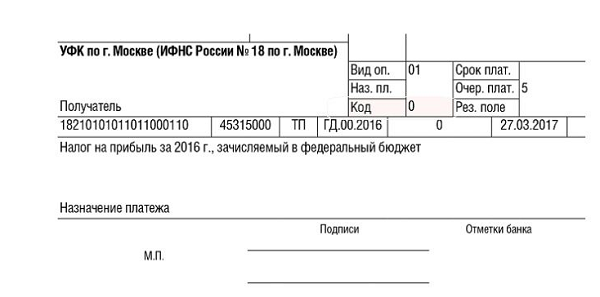

Образец заполнения поля 22 платежного поручения при уплате налога:

Образец заполнения УИН в поле 22 платежки при уплате недоимки по налогу на основании требования ФНС:

Выводы

УИН – это уникальный код, который заполняется в поле с кодом 22 в платежном поручении. Такая необходимость появляется только при совершении платежей в адрес государства при получении уведомления из налоговой о наличии задолженности по налогам, взносам, сборам.

При уплате текущих платежей в бюджет в поле 22 указывается 0.

Поле может не заполняться, если платежное поручение заполняется для перечисления денежных средств в адрес получателя, не имеющего отношения к государственным органам.

Например, при оплате за товар поставщику поле 22 заполнять не нужно.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Код УИН 22 в платежном поручении

kod_uin_22_v_platezhnom_poruchenii.jpg

Похожие публикации

Код УИН в платежном поручении был введен сравнительно недавно, поэтому у многих бухгалтеров до сих пор возникают сложности с заполнением данного реквизита. Большая часть ошибок связана с определением самого кода. Для чего необходимо указывать данный реквизит? Как правильно определить его значение? Ответы на эти и другие вопросы – в нашем материале.

Что такое УИН?

«УИН» расшифровывается как «Уникальный Идентификатор Начисления». Код состоит из 20 или 25 цифр, каждая из них несет определенную информацию. Налогоплательщики должны указывать его в платежном поручении на уплату налогов и взносов по требованию госорганов (в поле №22). Правильное определение идентификатора станет гарантией того, что перечисленные деньги поступят по назначению.

Код УИН был введен приказом Минфина от 12.11.2013 г. №107Н с целью облегчить работу государственных органов в части идентификации поступающих средств. С помощью данного кода удалось облегчить трудозатраты по идентификации платежей и снизить количество ошибок при распределении полученных от налогоплательщиков денежных средств.

Когда надо указывать УИН в платежном поручении?

Идентификатор УИН (код 22) в платежном поручении необходим при проведении взаиморасчетов с ФНС, ФСС и ПФ по штрафам, пеням и неустойкам. Соответственно, его надо указывать только в платежках на уплату именно таких платежей. Налоговая служба и фонды должны присылать налогоплательщикам соответствующие уведомления.

Где налогоплательщики должны брать идентификатор УИН?

Где взять код УИН? Следует сразу отметить, что специальных классификаторов и сводных таблиц не существует. Также налогоплательщики не должны самостоятельно придумывать этот код. Данный идентификатор формируется для каждого отдельного платежа в индивидуальном порядке и больше нигде не может повторяться. С его помощью государственные ведомства смогут быстро идентифицировать налогоплательщика.

Так где же юридические и физические лица должны брать идентификатор УИН? Данный код можно найти в уведомлении на уплату налогов. Если уведомление по каким-либо причинам было утеряно, предприниматели смогут уточнить его через орган власти, который выступает в роли администратора платежа. Необходимо лично прийти в ведомство (ИФНС, ФСС, Пенсионный Фонд) или узнать нужные сведения на его официальном сайте.

Некоторые налогоплательщики ошибочно полагают, что код УИН всегда подскажут в банке. Но на самом деле это не так, ведь сотрудник банка сможет предоставить налогоплательщику нужную информацию только в том случае, если получатель платежа (государственное ведомство) заключило соглашение с конкретной кредитной организацией.

Общий порядок заполнения кода УИН (поле 22) в платежном поручении:

Налогоплательщик получает из ИФНС, ПФР или ФСС требование об уплате недоимки, пеней или штрафа.

В уведомлении надо найти код УИН. Он может называться «Индекс документа».

Цифровой идентификатор из уведомления надо перенести в платежку в поле 22 (код УИН).

Где именно надо прописывать идентификатор УИН в платежном поручении?

Еще раз отметим, что данный код следует указывать в поле №22 платежки, оно расположено в нижней части документа. Строка 22 (код УИН) в платежном поручении может называться просто «Код», из-за этого у предпринимателей нередко возникают сложности с определением нужного поля.

Как указать правильный идентификатор УИН?

Как заполнить код УИН в поле 22? Здесь есть ряд нюансов, которые должны учитывать организации и ИП. В одних случаях надо указывать цифровой код, а в других – в платежке в строке 22 нужно ставить «0».

Если налогоплательщик уплачивает текущий налог добровольно и не должен погашать недоимки и пени − уникальный идентификатор не будет присвоен. В платежке в строке 22 надо поставить «0».

Если налогоплательщик оплачивает задолженность по требованию государственных органов (при оплате штрафов, уплате пени, погашении недоимок) и он уже получил соответствующее уведомление – в платежке надо указать идентификатор УИН, состоящий из 20 или 25 знаков. Он должен быть прописан в полученном уведомлении.

Если в требовании об оплате по каким-либо причинам не указан конкретный код УИН – значит, в строке №22 платежки надо ставить «0».

Поле №22 платежного поручения обязательно надо заполнить. Оставлять его пустым нельзя, так как это обязательный реквизит.

В таблице приведен общий порядок указания кода УИН:

Содержание уведомления об оплате, полученного от госорганов