Год в платежном поручении

Платёжное поручение. Пошаговая инструкция заполнения

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Код заполнения платежки

Реквизиты будущего платежа и информация о нем располагаются в специально отведенных для этого полях бланка платежки. Многие сведения отмечаются в закодированном виде. Код един для всех участников процесса:

Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

Пошаговая инструкция по заполнению платежного поручения

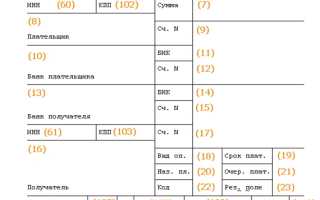

На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г. № 383-П.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060. Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди.

Поле 3 – номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физлицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 5 – вид платежа. Нужно выбрать, как будет произведен платеж: «срочно», «телеграфом», «почтой». При отправлении платежки через банк-клиент нужно указать закодированное значение, принятое банком.

Поле 6 – сумма прописью. С заглавной буквы словами пишется количество рублей (это слово не сокращается), копейки пишутся цифрами (слово «копейка» тоже без сокращений). Допустимо не указывать копейки, если сумма целая.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком – . Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 17 – № счета получателя. 20-значный номер р/с адресата средств.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

Поле 45 – отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения.

Поле 60 – ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Поле 61 – ИНН получателя. Аналогично п.28.

Поле 62 – дата поступления в банк. Заполняет сам банк.

Поле 71 – дата списания. Проставляет банк.

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

Поле 101 – статус плательщика. Код от 01 до 20, уточняющий лицо или организацию, перечисляющих средства. Если код находится в промежутке от 09 до 14, то поле 22 или поле 60 должно быть заполнено в обязательном порядке.

Поле 102 – КПП плательщика. Код причины постановки на учет (при наличии) – 9 цифр.

Поле 103 – КПП получателя. 9-значный код, если он присвоен. Первыми двумя цифрами не могут быть нули.

Поле 104 – КБК. Новшество 2016 года. Код бюджетной классификации отражает вид дохода бюджета России: пошлина, налог, страховой взнос, торговый сбор и т.п. 20 или 25 знаков, все цифры не могут быть нулями.

Поле 105 – код ОКТМО. Указывается с 2014 года вместо ОКАТО. Согласно Общероссийскому классификатору территорий муниципальных образований, нужно написать в этом поле 8 или 11 цифр, присвоенных вашему населенному пункту.

Поле 106 – основание платежа. Код состоит из 2 букв и обозначает различные основания уплаты, например, ОТ – погашение отсроченной задолженности, ДЕ – таможенная декларация. В 2016 г. введены несколько новых буквенных кодов для оснований платежа. Если в списке кодов не указан тот платеж, который производится в бюджет, в ячейке ставится 0.

Поле 107 – показатель налогового периода. Отмечается, как часто производится уплата налога: МС – ежемесячно, КВ – раз в квартал, ПЛ – каждое полугодие, ГД – ежегодно. После буквенного обозначения пишется дата. Если платеж не налоговый, а таможенный, в этой ячейке пишется код соответствующего органа.

Поле 108 – номер основания платежа. С 28 марта 2016 г. в этом поле нужно написать номер документа, на основании которого производится платеж. Документ выбирается в зависимости от кода, указанного в поле 107. Если в ячейке 107 стоит ТП или ЗД, то в поле 108 надо проставить 0.

Поле 109 – дата документа-основания платежа. Зависит от поля 108. При 0 в поле 108 в данной ячейке также пишется 0.

Поле 110 – тип платежа. Правила заполнения этого поля сменились в 2015 году. Эту ячейку не нужно заполнять, так как в поле 104 указан КБК (14-17 его разряды как раз отражают подвиды бюджетных доходов).

Дополнительные нюансы

Обычно платежку нужно составлять в 4 экземплярах:

- 1-й используется при списании в банке плательщика и попадает в банковские дневные документы;

- 2-й служит для зачисления средств на счет получателя в его банке, хранится в документах дня банка получателя;

- 3-й подтверждает банковскую проводку, прилагаясь к выписке из счета получателя (в его банке);

- 4-й со штампом банка возвращается плательщику как подтверждение приема платежки к исполнению.

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено, только если средств для этого хватит.

Если плательщик обратится в банк за информацией о том, как исполняется его платежное поручение, ему должны ответить на следующий рабочий день.

Очередность платежей в платежном поручении в 2020 году

При составлении платежки помимо банковских реквизитов, суммы и назначения платежа, требуется указать также его очередность (поле 21). Наша статья поможет правильно определить последовательность списания средств со счета и заполнить платежное поручение без ошибок.

Что такое очередность платежа в платежном поручении

Одно из полей, которое должен оформить плательщик при составлении платежного поручения, называется «очередность платежа» и имеет номер 21. Как следует из пояснений к порядку заполнения платежных поручений (прил. 1 к положению Банка России от 19.06.12 № 383-П), в реквизите «очер. плат.» цифрой указывается очередность платежа в соответствии с федеральным законом.

Общая последовательность списания денежных средств со счета установлена в пункте 2 статьи 855 Гражданского кодекса РФ (заметим, что часть вторая ГК РФ введена в действие Федеральным законом от 26.01.96 № 14-ФЗ).

Согласно этой норме, в первую очередь проводятся платежи на основании исполнительных документов, которыми предписано удерживать (взыскивать) алименты или средства на возмещение вреда жизни и здоровью.

Бесплатно рассчитывать зарплату с удержанием алиментов и стандартными вычетами по НДФЛ

Бесплатно рассчитывать зарплату с удержанием алиментов и стандартными вычетами по НДФЛ

Вторая очередь платежей — это переводы в рамках исполнительных документов на перечисление заработной платы, выходных пособий или авторских вознаграждений.

«Обычная» зарплата (в т.ч. задолженность, выплачиваемая в добровольном порядке, а не по исполнительному листу) перечисляется со счета в третью очередь. Также в третью очередь будут списаны деньги на основании инкассовых поручений ИФНС, ПФР и ФСС.

Четвертую очередь составляют платежи по исполнительным документам, предусматривающим любые другие взыскания (задолженность по договорам, штрафы, неустойки и т.п.).

В пятую очередь перечисляются все остальные платежи.

ВАЖНО. В рамках одной очереди платежные поручения исполняются в порядке поступления их в банк.

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Зачем обозначать очередность платежа в платежке

Пункт 1 статьи 855 ГК РФ гласит: если на счете достаточно денег для исполнения всех требований, предъявленных к счету, списание средств проводится в порядке поступления платежек. Схожая норма содержится в пункте 2.10 положения № 383-П. В нем сказано, что при достаточности денежных средств на банковском счете плательщика распоряжения (платежные поручения) подлежат исполнению в последовательности поступления их в банк.

Соответственно, установление очередности платежей нужно, в первую очередь, на тот случай, если на счете в какой-то момент не окажется средств для исполнения всех платежек. Тогда банк будет перечислять деньги не в календарной последовательности, а с учетом очередности, обозначенной в поле 21.

Кроме того, фиксация в платежном поручении очередности платежа нужна на случай ареста или блокировки счета. В таких ситуациях банк вправе проводить платежи, которые занимают более высокую ступеньку в очереди, чем те, ради которых счет был арестован (заблокирован). К примеру, вынесение налоговиками решения о приостановлении операций из-за неуплаты налогов (ст. 76 НК РФ), не помешает банку переводить алименты и зарплату по исполнительным документам.

Какую очередность платежа указать в 2020 году

При заполнении поля 21 платежных поручений в 2020 году нужно придерживаться следующей очередности.

Для перевода платежей по налогам, сборам, взносам следует проставить 5 (письмо Минфина от 20.01.14 № 02-03-11/1603 ). Эту же цифру нужно указать в поле 21 платежки на перечисление госпошлины, поскольку она является федеральным сбором. Также этим кодом обозначаются пени и штрафы, которые плательщик вносит на основании требования налоговиков.

При перечислении заработной платы нужно вписать цифру 3. Данный код указывается в том числе в случае добровольного погашения долга по зарплате. Если же задолженность выплачивается по исполнительному листу или решению Трудинспекции, то в поле 21 платежки проставляется 2.

Для платежей по алиментам указывается 1. Данный код применяется вне зависимости от основания удержания алиментов (исполнительный лист, судебный приказ или нотариальное соглашение).

Для платежей по исполнительным листам очередность может варьироваться: возможны 1-я, 2-я и 4-я очереди. Все зависит от сути платежа, указанного в исполнительном документе. Например, как уже было сказано, деньги по исполнительным листам на взыскание алиментов должны списываться в первую очередь. Также к первой очереди относятся платежи по исполнительному листу, в котором установлены обязательства по компенсации вреда жизни и здоровью.

Платежи по исполнительным листам на взыскание заработной платы, выходного пособия и авторских вознаграждений требуют указания цифры 2 в поле 21. А платежи по всем остальным исполнительным листам проводятся в четвертую очередь.

ВНИМАНИЕ. Кредитное учреждение не вправе отказать в приеме платежного поручения, если в нем неверно указана очередность платежа (письмо Минфина от 04.10.17 № 05-07-06/64623 ).

Бесплатно заполнить платежку в сервисе, где действующие КБК и другие реквизиты подставляются автоматически

Очередность платежей при аресте счета

Арест денежных средств на счете (например, в качестве меры по обеспечению иска или для исполнения решения о взыскании налогов) сам по себе не может нарушать очередность списания, установленную статьей 855 ГК РФ. А значит, он не препятствует переводу платежей, которые имеют более высокую очередь, чем требование, из-за которого счет был заблокирован (разд. II информационного письма Президиум ВАС РФ от 25.07.96 № 6).

Например, если счет организации арестован на основании решения ИФНС в связи с неуплатой налогов, то по нему все равно могут проводиться платежи, которые относятся к первой и второй очередям. А если блокировка исходит от судебных приставов-исполнителей, у которых имеется исполнительный лист на перечисление платежей четвертой очереди, то с арестованного счета можно также выплачивать и текущую зарплату.

Формируйте платежки автоматически по данным электронного требования из ИФНС Формировать бесплатно

Формируйте платежки автоматически по данным электронного требования из ИФНС Формировать бесплатно

Очередность платежей при банкротстве

Если компания-плательщик находится на стадии банкротства, то к поручениям на перечисление текущих платежей предъявляются дополнительные требования. Они содержатся в пункте 2 статьи 134 Федерального закона от 26.10.02 № 127-ФЗ «О несостоятельности (банкротстве)».

Так, в первую очередь удовлетворяются требования по текущим платежам, связанным с судебными расходами по делу о банкротстве; выплатой вознаграждения арбитражному управляющему; взысканием задолженности по выплате вознаграждения лицам, исполнявшим обязанности арбитражного управляющего в деле о банкротстве.

Также к первой очереди относится оплата в пользу лиц, которых арбитражный управляющий обязан привлечь в рамках дела о банкротстве на основании закона (например, оплата услуг обслуживающего банка). В то же время оплата деятельности других специалистов, привлеченных управляющим по собственному усмотрению, причислена к третьей очереди.

Во вторую очередь удовлетворяются требования об оплате труда лиц, работающих или работавших (после даты принятия заявления о признании должника банкротом) по трудовому договору, и требования о выплате выходных пособий. К этой же очереди относится перечисление в бюджет НДФЛ, удержанного с текущей заработной платы (п. 41.1 постановления Пленума ВАС РФ от 23.07.09 № 60).

В четвертую очередь перечисляются коммунальные платежи, плата по договорам энергоснабжения и другие эксплуатационные расходы. Наконец, в пятую очередь попадают требования по всем другим текущим платежам.

ВНИМАНИЕ. В поле 21 платежного поручения «банкротная» очередность не отражается. Контроль за ее соблюдением осуществляет кредитная организация непосредственно при расходовании денежных средств со счета банкрота. Она проводит проверку по формальным признакам, определяя очередность платежа на основании сведений, которые содержатся в распоряжении или приложенных к нему документах (постановление Арбитражного суда Поволжского округа от 08.10.18 № Ф06-37700/2018).

Особенности наиболее востребованных кодов

Что значит очередность платежа 3

Указание цифры 3 в поле 21 платежного поручения означает, что это документ на перечисление заработной платы, которую работодатель выплачивает на добровольной основе. Если на счете организации недостаточно средств для удовлетворения всех требований, либо на него наложен арест, то деньги на основании такой платежки будут списаны в третью очередь. А именно: после денег по исполнительным документам на уплату алиментов, средств в качестве возмещения вреда жизни и здоровью, заработной платы, выходных пособий и авторских вознаграждений. Но до того, как банк начнет выполнять требования по иным исполнительным документам и по платежкам на перечисление выплат, отнесенных к пятой очереди.

Соответственно, если счет организации арестован в рамках исполнительного производства, возбужденного на основании исполнительного листа, который предусматривает взыскание средств в пользу контрагентов, то платежное поручение с цифрой 3 в поле 21 должно быть исполнено без каких-либо задержек. Заработная плата по такой платежке будет перечислена и в том случае, если ИФНС выставила на этот счет инкассовые поручения, но в банк они поступили позже, чем платежка от компании (п. 2 ст. 855 ГК РФ).

Что значит очередность платежа 5

Платежное поручение с цифрой 5 в поле 21 означает, что банку поручено перечисление текущих платежей, которые не являются заработной платой, и не связаны с выполнением требований по исполнительным документам. Банк должен принять такую платежку, если на счете организации хватает денег для удовлетворения всех имеющихся на эту же дату требований более высокого уровня. А также при условии, если счет не заблокирован, в том числе инкассовыми поручениями от ИФНС. Между собой платежки с цифрой 5 не конкурируют — банк исполняет их в порядке получения.

В заключение отметим, что правильное определение очередности платежа позволит верно заполнить платежное поручение и оперативно передать его в банк для исполнения. Это даст возможность проводить платежи без задержек, а в некоторых случаях —осуществлять выплаты с заблокированного счета.

Обратите внимание: ошибки при заполнении платежек можно исключить, если формировать платежные документы автоматически. Некоторые веб-сервисы для сдачи отчетности (например, « Контур.Экстерн ») позволяют сформировать платежку в 1 клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые данные (реквизиты получателя, актуальные КБК, номера счетов управлений Федерального казначейства, коды для статуса плательщика) своевременно обновляются в сервисе без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

Поле 107 в платежке: 2020 год

В поле 107 платежного поручения на перечисление налога нужно указать код налогового периода, за который плательщик/налоговый агент собирается уплатить налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период указывается при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Платежное поручение: поле 107

Значение показателя, отражаемого в поле 107 платежки (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П ), имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2020 г. в поле 107 платежки нужно проставить «МС.03.2020»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за II квартал 2020 г., в поле 107 должно быть указано «КВ.02.2020»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2020 г. ставьте в платежке «ПЛ.01.2020»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2020 год, в поле 107 платежки нужно будет поставить «ГД.00.2020».

Поле 107 в платежном поручении в 2020 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ») (Письмо Минфина от 11.06.2019 № 21-08-11/42596). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2020 г. в поле 107 платежки должны поставить «МС.03.2020».

Платежка НДФЛ: образец заполнения

Образец платежки по НДФЛ вы найдете в отдельном материале.

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ).

Как заполнять поле 107 в платежном поручении при перечислении взносов

При заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).

Поле 107 платежного поручения: образец 2020 года

При заполнении платежного поручения, связанного с перечислением налога за текущий календарный период или добровольным погашением образовавшейся недоимки, следует проставлять соответствующие значения в поле 107. Рассмотрим правила его оформления и образец.

Значение поля 107 в платежном поручении

Платежное поручение составляется по форме, утвержденной Банком России от 19.06.2012 № 383-П. В соответствии с требованиями п. 8 Правил указания информации в документе для идентификации платежа (прил. 2 к приказу Минфина № 107н от 12.11.2013) поле 107 должно содержать 10 символов (ХХ.ПП.ГГГГ):

- 8 знаков обозначающих период уплаты налогов;

- 2 знака разделяющих группу символов — точки.

Как правильно заполнить поле 107 — образец 2020 года?

Проставление символов в поле 107 зависит от платежного основания, который указан в поле 106. Оно указывает на периодичность внесения налогового взноса или точную дату совершения действия в соответствии с налоговым законодательством.

При этом под периодичностью следует понимать месяц, квартал, полгода или год для тех платежных перечислений, которые производятся в текущем добровольном порядке.

Поэтому первые два символа «ХХ» в значении этого поля имеют вид в зависимости от платежа:

- МС – месячный платеж;

- КВ – квартальный;

- ПЛ – полугодовой;

- ГД – годовой.

Знаки «ПП» обозначают:

- порядковый номер полугодия для соответствующего платежа (может принимать только одно из двух значений: 01 или 02), например, ПЛ.01.2019;

- в случае совершения квартального платежа — номер квартала (от 01 до 04), например, КВ.02.2019;

- порядковый номер месяца, являющегося текущим для совершения месячного взноса (диапазон значений ограничен от 01 до 12), например, МС.10.2019;

- для годового платежа, если налоговое законодательство установило для него конкретные сроки. Тогда эти знаки принимают значение «0». Например, ГД.00.2019.

Знаки «ГГГГ». Остальные 4 цифры означают годовой период, за который производится уплата налогового платежа в бюджет.

В зависимости от ситуации заполнение поля 107 может отличаться:

- В ситуации, когда платежкой гасится образовавшаяся задолженность, в поле 107 следует проставить дату в соответствии с документом, на основании которого платеж перечисляется в бюджет.

Например, организация производит перечисление налогового взноса по требованию ФНС. Тогда платежка заполняется следующим образом: в поле 106 ставится признак «ТР», в поле 107 указывается цифрами дата уплаты по документу – «20.05.2019».

- Если налог перечисляется по акту проверки инспектором ФНС, то в поле 107 должен стоять «0». В поле 106 проставляется признак «АП».

- Поле 107 принимает значение строгой даты также в ситуациях, когда в Налоговом кодексе по платежу установлено свыше одного платежного срока с перечислением строго установленных дат внесения платежа в бюджет. Для примера рассмотрим уплату НДФЛ индивидуальным предпринимателем со своих доходов.

В соответствии с п.п. 6,9 ст. 227 НК за 2019 год ИП обязан уплатить налог на доходы в сроки, которые будут указаны в платежном поручении в поле 107 следующим образом:

- «15.07.2020» — сумма платежа, перечисляемого авансом за период с января по июнь;

- «15.10.2020» — сумма аванса за период с июля по сентябрь;

- «15.01.2021» — сумма аванса с октября по декабрь;

- «ГД.00.2020» — итоговый платеж по году.

- В случае, когда уплата налога НДФЛ производится организацией, схема заполнения поля 107 платежки другая: в первой группе символов прописывается МС, а далее месяц и год, за который перечислена зарплата. Соответственно, поле примет вид «МС.ХХ.ГГГГ». Например, зарплата работникам за июнь месяц выплачена 09.07.2019. В поле 107 по удержанному с ней НДФЛ будет указано «МС.06.2019».

- Перечисление страховых взносов на ОПС, ОМС и ВНиМ производится в адрес налогового органа. Поле платежки при этом принимает формат, аналогичный перечислению НДФЛ (МС.ХХ.ГГГГ). Если взносы на травматизм зачисляются в фонд соцстрахования, тогда 107 поле имеет значение «0».

Что делать, если допущена ошибка в поле 107?

В ситуации, когда допущена ошибка при заполнении указанного поля, денежные средства в бюджет поступят, но из-за неточности в налоговом периоде могут быть учтены неверно. Тогда плательщику в соответствии с п. 7 ст. 45 НК необходимо обратиться в налоговый орган с заявлением об уточнении налогового периода по произведенному платежу. К заявлению потребуется приложить копию документа об оплате с отметкой банка о перечислении в бюджет денежных средств.