На каком счете учитывается лизинговое имущество

Бухгалтерский и налоговый учет лизинговых операций

Нередко компании прибегают к финансовой аренде имущества — проще говоря, к лизингу. Что это такое, каковы особенности бухгалтерского и налогового учета лизинга у лизингополучателя, какие существуют проводки по лизингу, расскажем ниже. Также разберем на примере проводки по лизингу имущества на балансе лизингополучателя и лизингодателя.

Сущность лизинга

Между двумя заинтересованными сторонами заключается договор лизинга. Предмет договора — здания, оборудование, автомобили и другие виды имущества. Лизингополучатель может стать законным владельцем арендуемого имущества, выкупив его.

На предмет лизинга нужно составить акт приема-передачи. Амортизацию начисляет та сторона, у которой имущество учитывается на балансе.

Заполняйте и отправляйте отчетность в ИФНС

вовремя и без ошибок с Контур.Экстерном.

Для вас 3 месяца сервиса бесплатно!

Попробовать

Бухгалтерский и налоговый учет лизинга у лизингополучателя

Чтобы верно отразить на счетах бухучета предмет лизинга, нужно знать, на чьем балансе он числится.

Учет лизингового имущества на балансе лизингодателя

Если объект учитывается на балансе лизингодателя, лизингополучатель использует счет учета 001. Именно с этого счета начинаются все лизинговые операции. На примере ООО «Техник» и ООО «Спуск» разберем все нюансы учета. Вы найдете не только проводки, но и подробные расчеты.

ООО «Техник» получило от ООО «Спуск» по договору № 25 от 01.01.2019 в лизинг гидроэлектростанцию А187 стоимостью 1 296 000 рублей, в том числе НДС 216 000 рублей. Общий срок аренды составляет 36 месяцев. Ежемесячный платеж равен 36 000 рублей, в том числе НДС (20 %) 6 000 рублей. Через три года оборудование выкупается ООО «Техник», выкупная стоимость уже включена в ежемесячные платежи.

В учете ООО «Техник» бухгалтер сделает такие проводки по договору лизинга:

Дебет 001 — 1 296 000 — оборудование поставлено на забалансовый учет

Дебет (20, 26, 44 — в зависимости от целей, в которых используется предмет лизинга) Кредит 76 — 30 000 — начислен ежемесячный лизинговый платеж (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 19 Кредит 76 — 6 000 — отражен НДС с лизингового платежа (данную проводку ООО «Техник» будет делать раз в месяц)

Дебет 68 Кредит 19 — 6 000 — НДС принят к вычету (данную проводку ООО «Техник» будет делать ежемесячно)

Дебет 76 Кредит 51 — 36 000 — перечислен на счет ООО «Спуск» лизинговый платеж (данную проводку ООО «Техник» будет делать ежемесячно)

Кредит 001 — 1 296 000 — списано оборудование с учета ООО «Техник», так как все обязательства по договору № 25 от 01.01.2019 выполнены

Дебет 01 Кредит 02 — 1 080 000 (1 296 000 — 216 000) — стоимость выкупленной гидроэлектростанции А187 отражена в составе основных средств ООО «Техник»

Выкупная стоимость лизингового имущества: проводки у лизингополучателя

Если бы ООО «Техник» выкупало оборудование за отдельную плату, в учете были бы сделаны проводки:

Кредит 001 — списано оборудование с учета ООО «Техник» в связи с окончанием срока действия договора № 25 от 01.01.2019

Дебет 60 Кредит 51 — перечислена выкупная стоимость за гидроэлектростанцию А187

Дебет 08 Кредит 76 — выкуплено лизинговое оборудование (гидроэлектростанция А187) компанией «Техник»

Дебет 19 Кредит 76 — учтен НДС

Дебет 01 Кредит 08 — бухгалтером ООО «Техник» зачислена в состав основных средств гидроэлектростанция А187

Дебет 68 Кредит 19 — НДС по гидроэлектростанции А187 принят к вычету

Досрочный выкуп лизингового имущества: проводки у лизингополучателя

Дебет 97 Кредит 76 — сумма оставшихся лизинговых платежей без НДС

Дебет 19 Кредит 76 — выделен НДС

Дебет 68 Кредит 19 — НДС принят к вычету.

Дебет 76 Кредит 51 — перечислены оставшиеся лизинговые платежи

Дебет 20 Кредит 97 — списана досрочно начисленная сумма платежей (ежемесячно в течение оставшегося срока по договору)

Учет лизингового имущества на балансе лизингополучателя: проводки

ООО «Техник» получило от ООО «Спуск» по договору № 25 от 01.01.2019 в лизинг гидроэлектростанцию А187 стоимостью 1 296 000 рублей, в том числе НДС 216 000 рублей. Общий срок аренды составляет 36 месяцев. Ежемесячный платеж равен 36 000 рублей, в том числе НДС 6 000 рублей. Через три года оборудование выкупается лизингополучателем за 20 000 рублей.

В данном случае ООО «Техник» необходимо будет открыть субсчета к счету 76, например:

- «Арендные обязательства»;

- «Задолженность по лизинговым платежам».

В учете ООО «Техник» будут сделаны следующие проводки по договору лизинга:

Дебет 08 Кредит 76 (субсчет «Арендные обязательства») — 1 096 666,67 (1 296 000 + 20 000) / 1,20) — гидроэлектростанция А187 принята к учету

Дебет 19 Кредит 76 (субсчет «Арендные обязательства») — 219 333,33 — выделен НДС

Дебет 01 Кредит 08 — 1 096 666,67 — оборудование отнесено к основным средствам для дальнейшего учета

Дебет 76 Кредит 51 — 36 000 — перечислен на счет ООО «Спуск» лизинговый платеж (данную проводку ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 76 (субсчет «Арендные обязательства») Кредит 76 (субсчет «Задолженность по лизинговым платежам») — 30 000 — начислен ежемесячный лизинговый платеж (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 68 Кредит 19 — 6 000 — НДС принят к вычету (данную проводку ООО «Техник» будет делать ежемесячно)

Дебет 20 (26, 44 — в зависимости от целей, в которых используется предмет лизинга) Кредит 02 — 30 462, 96 (1 096 666,67 / 36) — начислена амортизация (данную проводку ООО «Техник» будет делать ежемесячно)

Дебет 76 (субсчет «Арендные обязательства») Кредит 76 (субсчет «Задолженность по лизинговым платежам») — 20 000 — отражена задолженность по выкупной стоимости лизингового имущества (данную проводку бухгалтер ООО «Техник» будет делать ежемесячно в течение трех лет)

Дебет 76 Кредит 51 — 20 000 — перечислена на счет ООО «Спуск» выкупная стоимость

Дебет 01 Кредит 01 — 1 096 666,67 — гидроэлектростанция А187 переведена в разряд собственных средств по истечении трех лет

Дебет 02 Кредит 02 — 1 096 666,67 — отражена амортизация

Учет у лизингодателя

Рассмотрим подробнее лизинг в проводках у лизингодателя.

ООО «Спуск» передало ООО «Техник» от по договору № 25 от 01.01.2019 в лизинг гидроэлектростанцию А187 первоначальной стоимостью 1 296 000 рублей, в том числе НДС 216 000 рублей. Общий срок аренды составляет 36 месяцев. Ежемесячный платеж равен 36 000 рублей, в том числе НДС 6 000 рублей. Через три года оборудование выкупается лизингополучателем за 20 000 рублей. Выкупная стоимость входит в ежемесячные платежи ООО «Техник».

Гидроэлектростанция А187 стоит на балансе у лизингодателя, срок полезного использования — 46 месяцев. Амортизация на гидроэлектростанцию А187 начисляется линейным способом. За месяц амортизация равна 23 478,26 рубля (1 080 000 / 46).

Дебет 08 Кредит 60 — 1 080 000 — поступило оборудование в ООО «Спуск»

Дебет 19 Кредит 60 — 216 000 — выделен НДС

Дебет 03 Кредит 08 — 1 080 000 — принята к учету гидроэлектростанция А187

Дебет 68 Кредит 19 — 216 000 — НДС взят к вычету

Дебет 03 субсчет «МЦ, предоставленные во временное пользование» Кредит 03 субсчет «МЦ в организации» — 1 080 000 — оборудование передано ООО «Техник»

Дебет 20 Кредит 02 — 23 478,26 — бухгалтер ООО «Спутник» начислил амортизацию (данную проводку ООО «Спутник» будет делать ежемесячно)

Дебет 51 Кредит 62 — 36 000 — поступил платеж от ООО «Техник»

Дебет 62 Кредит 90 — 36 000 — бухгалтер ООО «Техник» отразил выручку по платежу за пользование промышленным оборудованием (данную проводку ООО «Спутник» будет делать ежемесячно)

Дебет 90.03 Кредит 68 — 6 000 — начислен НДС (данную проводку ООО «Спутник» будет делать ежемесячно)

Дебет 01 Кредит 03 субсчет «МЦ, предоставленные во временное пользование» — 1 080 000 — списана первоначальная стоимость гидроэлектростанции А187 при передаче ее в собственность ООО «Техник»

Дебет 02 Кредит 01 — 845 217,36 (23 478,26 х 36 мес.) — списана начисленная амортизация по гидроэлектростанции А187

Дебет 91.02 Кредит 01 — 234 782,64 (1 080 000 — 845 217,36) — списана остаточная стоимость гидроэлектростанции А187

Дебет 62 Кредит 91.01 — 20 000 — учтен доход (выкупная стоимость)

Дебет 91.02 Кредит 68 — 3 333,34 — начислен НДС с выкупной стоимости гидроэлектростанции А187

Как видно из примеров, проводки зависят от многих нюансов договора лизинга. На учет влияет срок договора, порядок выкупа имущества, право собственности на предмет лизинга. Используйте данные примеры в качестве шпаргалки, и ваш учет будет соответствовать всем канонам законодательства.

Лизинг у лизингополучателя: бухгалтерский и налоговый учет

Суть проблемы

Лизинговые операции пользуются особой популярностью, так как позволяют получить в пользование дорогостоящее оборудование или иные активы сейчас, а рассчитываться за все это — в течение длительного времени. К тому же лизинг предусматривает и право последующего вычета имущества. В итоге получается довольно выгодная рассрочка.

Для оформления таковых операций заключается договор. В нем участвуют как минимум две стороны: лизингодатель и лизингополучатель. Также в соглашении должны быть подробнейшим образом расписаны все существенные условия сделки. Одним из таковых условий является решение, на чьем балансе будет учитываться передаваемое имущество. Допустимо два варианта: имущество числится на балансе лизингодателя либо на балансе получателя. Ведь именно от него будет напрямую зависеть порядок отражения хозяйственных операций у каждой стороны.

Разберемся, как отражать лизинг у лизингополучателя, бухгалтерский и налоговый учет для каждого варианта.

На балансе лизингодателя

Если в условиях договора лизинга определено, что имущество будет учитываться на балансе лизингодателя, то учет получателя существенно упрощается. В таком случае полученный актив принимается к учету на забалансовый счет 001 «Арендованные основные средства». Операция отражается простой проводкой. По дебету счета 001 фиксируется сумма актива, полученная по договору лизинга.

Например, получен станок в сумме 10 000 000 рублей по заключенному договору. Актив учитывается на балансе лизингодателя. В бухучете получателя делается проводка:

- Дт 001 — 10 000 000 рублей (без НДС).

Периодические платежи по договору лизинга следует начислять по кредиту счета 76 «Взаиморасчеты с разными дебиторами и кредиторами». А вот корреспондирующий счет проводки будет напрямую зависеть от вида деятельности, в котором будет непосредственно эксплуатироваться передаваемое имущество. Типовые бухгалтерские записи для разных случаев:

- Дт 20, 23, 25, 26, 29 Кт 76 — если имущество будет использоваться в производственной деятельности;

- Дт 44 Кт 76 — предусмотрена эксплуатация в основной деятельности торговой компании;

- Дт 91.2 Кт 76 — если имущество используется в непроизводственной деятельности компании.

На балансе лизингополучателя

Если же по условиям соглашения имущество будет числиться на балансе получателя, то полученный объект должен быть учтен в составе объектов основных средств. Первоначальная стоимость объекта будет определяться как совокупность всех периодических платежей по заключенному договору. Налог на добавленную стоимость в первоначальную цену основного средства включать не нужно. Срок полезного использования данного актива будет равен сроку договора.

Типовые записи в бухучете:

- Формирование стоимости актива отразите по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 76 (субсчет «Обязательства по аренде»).

- НДС по договору отразите отдельно, проводка: Дт 19 Кт 76.

- При вводе ОС в эксплуатацию сделайте запись Дт 01 Кт 08.

- Начисление периодического платежа: Дт 76, субсчет «Обязательства по аренде» Кт 76 «Задолженность по лизинговым платежам».

- Платеж перечислен с расчетного счета: Дт 76 Кт 51.

- НДС по платежу принят к вычету: Дт 68 Кт 19.

- Начислена амортизация: Дт 20, 44, 90.1 Кт 02.

В основах бухучета объектов лизинга у получателей разобрались. Более подробно о составлении бухгалтерских записей — в специальном материале «Пример проводки по лизингу на балансе лизингополучателя».

Налоговый учет лизинга у получателя

Теперь определимся, как правильно организовать учет лизинговых операций у получателя имущества для целей налогообложения. Как и в бухучете, предусмотрено два варианта развития событий. В каждом из них порядок налогообложения существенно различается.

Итак, если актив числится на балансе лизингодателя, то единственные затраты, которые может учесть получатель при исчислении фискального обременения, — это периодические лизинговые платежи. Так, в соответствии с пп. 10 п. 1 ст. 264 , пп. 3 п. 7 ст. 272 НК РФ , данные затраты компании могут быть отражены в составе прочих затрат при исчислении налога на прибыль организаций. Издержки принимаются к НУ по мере их начисления, в соответствии с условиями, закрепленными в лизинговом соглашении.

А вот налоговый учет лизингового имущества на балансе лизингополучателя имеет свои особенности.

В части налога на прибыль организаций может быть признана:

- Амортизация. Суммы начисленной амортизации по лизинговому объекту могут быть приняты в составе затрат на амортизацию при исчислении налога на прибыль.

- Лизинговые платежи. Могут быть учтены в составе прочих расходов, но только в сумме разницы между периодическим платежом и суммой начисленной амортизации.

В части транспортного налога:

- лизингополучатель признается налогоплательщиком транспортного налога, если имущество числится у него на балансе (Письма Минфина России от 17.08.2015 № 03-05-06-04/47422, ФНС России от 11.12.2013 № БС-4-11/22368).

В части имущественного налога:

- согласно п. 1 ст. 374 НК РФ , лизингополучатель обязан начислять и уплачивать налог на имущество организаций, а также авансовые платежи по нему, если имущество числится на его балансе.

Выкупаем объект лизинга

Если получатель купил лизинговое имущество, то после переоформления прав собственности он имеет право учесть выкупную стоимость в составе основных затрат. Причем если сумма выкупа менее 100 000 рублей, эти затраты признаются материальными, а более 100 000 рублей — затраты на приобретение ОС.

Отметим, что данный норматив действует для получателей независимо от того, на чьем балансе числился объект. Об этом говорит п. 1 ст. 254 , п. 1 ст. 256 НК РФ — налоговый учет лизинговых операций у лизингополучателя, проводки в бухучете будут следующими:

- оплачена выкупная стоимость — Дт 60 Кт 51;

- НДС с выкупной стоимости принят к вычету — Дт 68 Кт 19.

Учет лизинга при отражении имущества на балансе лизингодателя или лизингополучателя

Наиболее распространенной ситуацией является отражение предмета лизинга на балансе лизинговой компании. Если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».

Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: обычно 20 счёту.

Проводки при получении предмета лизинга:

Дт 001 — принят к учёту предмет лизинга по стоимости без НДС;

Проводки по текущим лизинговым платежам:

Дт 60 — Кт 51 — оплачен авансовый платёж по договору лизинга;

Дт 76 — Кт 68 — зачет НДСа с суммы авансового платежа;

Лизингополучатель имеет право на вычет по НДСу сразу со всей суммы авансового платежа.

Отнесение на затраты аванса по договору лизинга может производиться в первый месяц или на протяжении нескольких месяцев (в зависимости от структуры графика платежей).

При этом, если зачет аванса осуществляется в течение всего срока лизинга или в течение нескольких месяцев, лизингополучатель обязан каждый месяц восстанавливать сумму НДСа с зачета аванса в текущем месяце.

Дт 68 — Кт 76 — восстановлен НДС с части лизингового платежа по зачету аванса.

Дт 20 — Кт 76 — начислен лизинговый платёж на всю сумму, включая зачет аванса.

Дт 19 — Кт 76 — начислен НДС по лизинговому платежу на всю сумму, включая зачет аванса.

Дт 68 — Кт 19 — предъявлен НДС в бюджет с суммы лизингового платежа.

Дт 76 — Кт 51 — перечислен лизинговых платёж.

Проводки по выкупу предмета лизинга

В случае наличия в договоре лизинга цены выкупа (в приведённом графике платежей по лизингу данная сумма отсутствует, для примера возьмём её равной 1 180 рублей с НДС) в бухучете делаются следующие проводки:

Дт 08 — Кт 76 —отражены затраты по выкупу предмета лизинга при переходе права собственности к лизингополучателю (выкупная цена).

Дт 19 — Кт 76 — начислен НДС при выкупе предмета лизинга на выкупную стоимость.

Дт 68 — Кт 19 — предъявлен НДС в бюджет.

Дт 76 — Кт 51 — оплачена сумма выкупа предмета лизинга.

Дт 01 — Кт 08 — принят к учёту предмет лизинга в составе собственных основных средств, если стоимость предмета лизинга при выкупе более 40 тыс. руб.

Дт 20 — Кт 08 — стоимость приобретения предмета лизинга списана на затраты (когда выкуп осуществляется по условной или формальной цене 1000 или 100 руб.).

На балансе лизингополучателя

Отражение предмета лизинга на балансе лизингополучателя окончательно не отрегулировано, поэтому имеет несколько методов учета со своими особенностями.

Недостатками одних методов учета является тот факт, что возможности учета изменений лизинговой сделки отсутствует, недостатками других методов является например необходимость донастройки информационных систем бухгалтерии. При этом некоторые методы учета до сих пор связаны с налоговыми рисками. Выделим основные методологические проблемы бухгалтерского учета лизинговых операций у лизингополучателя при учете имущества (предмета лизинга) на его балансе.

1) Первоначальная стоимость имущества на балансе лизингополучателя отличается от первоначальной стоимости имущества на балансе лизингодателя (отличие 20-50% в зависимости от условий договора лизинга). Значит, налог на имущество у лизингополучателя будет на 20-50% выше, чем он был бы при учете на балансе лизингодателя. 122

2) Первоначальная стоимость имущества у лизингополучателя существенно различается по своей величине по данным бухгалтерского и налогового учета.

3) Если в договоре лизинга не прописан срок полезного использования предмета лизинга и метод амортизации, то они могут существенно отличаться от лизингодателя, как основные параметры расчета лизинговых платежей, у лизингополучателя, как фактически принятые условия амортизации по договору лизинга. Это приводит к большим сложностям при прерывании и окончании сделки.

4) В бухгалтерском учете на расходы лизингополучатель относит только амортизацию, обычно применяя линейный метод ее начисления. Если график лизинговых платежей неравномерен, то возникает превышение амортизации над лизинговыми платежами.

5) При прерывании сделки у лизингополучателя возникают сложности с отражением в учете выбытия имущества. Это касается как бухгалтерского, так и налогового учета.

6) Налоговая нагрузка по налогу на имущество значительно выше, чем при учете имущества на балансе лизинговой компании.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то его стоимость (п.8 Указаний по отражению в бухгалтерском учете операций по договору лизинга, утвержденных приказом Минфина РФ от 17.02.1997 №15), отражается по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со сч.76 «Расчеты с разными дебиторами и кредиторами» без НДС В соответствии с общепринятой методикой учета в первоначальную стоимость предмета лизинга включают все суммы, которые лизингополучатель выплатит лизингодателю, то есть, первоначальная стоимость объекта основных средства равна сумме лизинговых платежей (пункт 8 ПБУ 6/01).

В НК РФ не определен порядок определения лизингополучателем первоначальной стоимости предмета лизинга, находящегося на балансе лизингополучателя и включаемого им предмета лизинга в состав амортизируемого имущества. Порядок формирования первоначальной стоимости предмета лизинга, определенный п. 1 ст. 257 НК РФ учитывает только расходы лизингодателя, связанные с приобретением предмета лизинга, что подразумевает формирование первоначальной стоимости предмета лизинга у лизингодателя и не учитывает ситуацию, когда предмет лизинга учитывается на балансе лизингополучателя. Из данной нормы и отсутствия специальных норм в отношении определения первоначальной стоимости предмета лизинга лизингополучателем в момент принятия имущества на баланс следует, что и лизингополучатель принимает предмет лизинга к налоговому учету в сумме расходов лизингодателя, связанных с приобретением предмета лизинга. Таким образом, для целей налогового учета лизингополучателю необходимо иметь данные о первоначальной стоимости объекта лизинга, предоставленные лизингодателем. Сумма расходов лизингодателя на приобретение предмета лизинга должна быть подтверждена документами, предоставленными лизингодателем при передаче предмета лизинга на баланс лизингополучателя. Такими документами являются: Акт передачи имущества в лизинг и Акт приема-передачи основных средств ОС-1.

Более подробную информацию по отражению предмета лизинга в учете читайте в прилагаемом справочном материале, подготовленном агентством «Территория лизинга». В книге «Учет лизинговых операций» подробно освещены вопросы организации первичной документации как у лизингополучателя, так и у лизингодателя, рассмотрены особенности учета предмета лизинга в зависимости от балансодержателя, раскрыты отличия учета лизинга по РСБУ и МСФО.

Лизинг в проводках

Характеристика объекта лизинга

Рассмотрим пример отражения хозяйственных операций по договору лизинга заключенному с ГК «Камаз – Лизинг» от ноября 2019 года, где организацией ООО «Пиллон» приобретен автомобильный прицеп НЕФАЗ – 9509-016-30, который по классификационным признакам относится к третьей амортизационной группе (37–60 месяцев), что делает невозможным применение повышающего коэффициента к основной норме амортизации. Срок договора лизинга установлен равным 24 месяцам.

Согласно договору лизинга инвестиционные затраты лизингодателя составляют 1 420 800,00 руб., в том числе НДС 18% – 216 732,20 руб. Ежемесячная сумма амортизации (линейным способом) предмета лизинга в целях налогового учета составит 50 169,49 руб. ((1420800,00 – 216732,20) : 24).

По лизинговому автоприцепу в целях бухгалтерского учета ООО «Пиллон» приняла срок амортизации равным 37 месяцам. Амортизация предмета лизинга (также линейным способом) в целях бухгалтерского учета составит 40 216,22 руб. ((1755840,00 – 267840,00) : 37).

Счета учета лизинговых платежей

При начислении за отчетный период лизинговых платежей, причитающихся лизингодателю, отражается запись по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетами учета издержек производства (обращения).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то начисление причитающихся лизингодателю лизинговых платежей отражается внутренней записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам».

Начисление амортизационных отчислений на полное восстановление лизингового имущества производится исходя из стоимости этого имущества и утвержденных норм амортизации, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше 3, и отражается по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Амортизация основных средств».

Хозяйственные операции по учету лизинга

С учетом вышеизложенного, а также принимая во внимание график лизинговых платежей, компания осуществляет следующую схему бухгалтерских записей, приведенную в таблице 1.

Таблица 1 – Хозяйственные операции по учету лизинга автомобильного прицепа НЕФАЗ – 9509-016-30 в 2019 году

В таблице 2 представлены хозяйственные операции по учету лизинга автомобильного прицепа НЕФАЗ – 9509-016-30 в 2020 году (ежемесячно).

Таблица 2 – Хозяйственные операции по учету лизинга автомобильного прицепа НЕФАЗ – 9509-016-30 в 2020 году (январь — февраль).

Формирование отложенного налогового обязательства при лизинге

Амортизация лизингового автомобиля в целях бухгалтерского учета исходя из срока полезного использования (1488000 / 37 = 40216,22). Формирование отложенного налогового обязательства (ОНО) за декабрь месяц 2019 год, в связи с превышением налоговых расходов над бухгалтерскими ((74500 – 40216,22) х 20%). В декларации за 2019 год подлежит отражению: 50 169 – амортизация, 24 331 – лизинговый платеж.

Формирование отложенного налогового обязательства за январь месяц в связи с превышением налоговых расходов над бухгалтерскими ((73500 – 40216,22) х 20%). Формирование отложенного налогового обязательства за февраль месяц в связи с превышением налоговых расходов над бухгалтерскими ((72500 – 40216,22) х 20%). Формирование отложенного налогового обязательства (ОНО) за март месяц в связи с превышением налоговых расходов над бухгалтерскими ((71500 – 40216,22) х 20%). В декларации за 1-й квартал 2020 года подлежит отражению: 150 508 – амортизация, 66 992 – лизинговый платеж ((73500 + 72500 + 71500) – 50169,49 х 3).

Формирование отложенного налогового обязательства за апрель месяц в связи с превышением налоговых расходов над бухгалтерскими ((70500 – 40216,22) х 20%). Формирование отложенного налогового обязательства за май месяц в связи с превышением налоговых расходов над бухгалтерскими ((70000 – 40216,22) х 20%) и за июнь месяц: ((69500 – 40216,22) х 20%). В декларации за полугодие 2020 года подлежит отражению: 301 017 – амортизация, 126 484 – лизинговый платеж (66992 + (70500+70000+69500) – 50169,49 х 3).

Формирование отложенного налогового обязательства (ОНО) за июль 2020г. ((69000 – 40216,22) х 20%); август 2020 г. ((68500 – 40216,22) х 20%); сентябрь 2020 г. ((68000 – 40216,22) х 20%). В декларации за 9 месяцев 2020 года подлежит отражению: 451 525 – амортизация, 181 476 – лизинговый платеж (126484 + (69000+68500+68000) – 50169,49х3).

В декларации за 2020 год подлежит отражению: 602 034 – амортизация, 232 966 – лизинговый платеж (181476 + (69000+68500+68000) – 50169,49 х 3) или из графика (835000 – 50169,49 х 12).

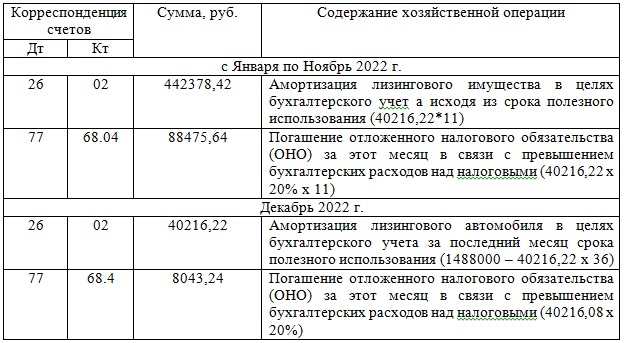

Таблица 3 – Погашение отложенного налогового обязательства в 2022 году

В декларации за 2022 год ни амортизация предмета лизинга, ни лизинговый платеж отражению не подлежат, так как они уже учтены полностью в предыдущих периодах. Как уже отмечалось выше, при налогообложении прибыли платежи за лизинговое имущество включаются в расходы за минусом сумм начисленной амортизации. В связи с этим формируемая по правилам бухгалтерского учета амортизация лизингового автомобильного прицепа за весь период его амортизации с декабря 2019 года по декабрь 2022 года включительно не участвует в расходах, связанных с производством и реализацией. Вследствие этого рекомендуем для бухгалтерского учета лизингового имущества и амортизации по нему организовывать отдельные дополнительные аналитические субсчета (субконто).