Чек оплата кредита

Онлайн-ККТ: как читать чеки при частичных оплатах

Форматы и сроки их действия

Приказа ФНС от 21.03.2017 № ММВ-7-20/229@ ввел в действие одновременно три версии формата фискальных документов:

- ФФД 1.0 — для взаимодействия с фискальным накопителем 1.0,

- ФФД 1.1 для взаимодействия с накопителем 1.1,

- ФФД 1.05 — переходный, при котором ККТ оперирует расширенным количеством реквизитов с тем же ФН 1.0.

Формат 1.0 уже признан недостаточно подробным, по нему невозможно сделать определенных выводов о действительных хозяйственных операциях. Так что тем же приказом установлен срок окончания действия формата фискального накопителя 1.0 – 1 января 2019 года.

Ограничений по времени формата 1.05 пока не предполагается. Поэтому, перейдя на этот формат, можно спокойно работать еще, как минимум, лет пять.

Частичные оплаты

Подавляющее большинство розничных предприятий используют ФФД 1.0 и не испытывают никаких проблем. Действительно, типичная розничная продажа в магазинах, к которой мы все привыкли, подразумевает, что сумма оплат равняется стоимости товаров, а отгрузка происходит в момент оплаты.

Проблемы начинаются, когда нужно оформить чеком частичную оплату товара. И это достаточно широкий список случаев:

- Оплата подарочным сертификатом или бонусами.

- Продажа товаров под заказ (например, мебели).

- Общественный транспорт, пассажирские, железнодорожные и авиаперевозки.

- Спортивные и другие зрелищные мероприятия.

- Парковки с пополнение счета через мобильное приложение.

- Продажа подписок на электронные журналы.

Оптовая торговля тоже обязана применять ККТ, если расчеты ведутся наличными или электронными средствами платежа. И становится проблематично оформлять частичные оплаты наличными. Ведь при частичной оплате сумма товарной части не совпадает с суммой платежа. Каждая сделка оформляется как минимум двумя чеками — на прием денежных средств и на отгрузку. В подвале чека указывается сумма расчета: сумма принятой оплаты наличными или электронными средствами и сумма расчета по товарам. Поэтому, применяя обычный «розничный» подход, мы получаем в целом по сделке завышение оборотов.

Примеры

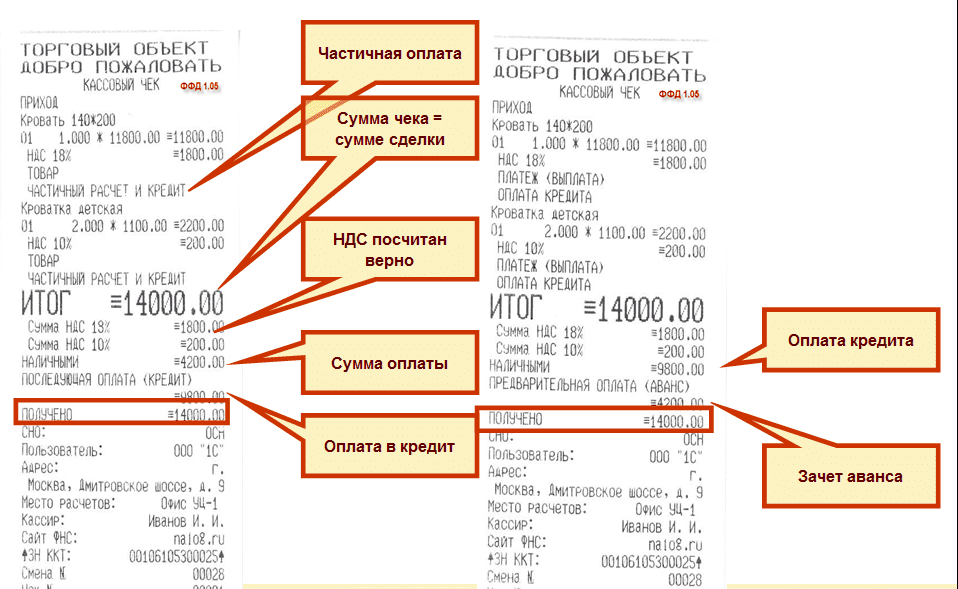

Давайте рассмотрим в качестве примера продажу одной взрослой и двух детских кроваток — на сумму 14 000 руб. двумя чеками за наличный расчет. Для наглядности – в течение одной смены. 30% оплачиваются в момент отгрузки (4200 руб.). 70% — вторым чеком (9800 руб.).

Как продажа отражена в чеке с ФФД 1.0

То, что это частичная оплата, отмечается прямо в наименовании товара. Сумма чека равна сумме сделки, НДС посчитан верно. Сумма оплаты внесена наличными (4200 руб.). А вот сумма будущей оплаты в кредит отнесена к электронным средствам расчета, так как этот формат других форм оплаты не знает.

Со вторым чеком все происходит симметрично. Оплата кредита, принятая наличными, тоже отражена правильно, зачет аванса тоже отнесен на электронные средства платежа.

Более 80% пользователей ККТ сегодня используют ФФД 1.0. Что делать, если вас не устраивают описанные несуразности? Да собственно, ничего. Налоговики характеризуют его просто – «все свалено в кучу». Чтобы с «кучей» разобраться, придумали расширение формата.

ФФД 1.05

Помимо множества других реквизитов, форматом 1.05 введен реквизит «признак способа расчета». Устанавливается семь признаков способа расчета, с помощью которых описываются наиболее популярные схемы частичных оплат: предоплата 100%, предоплата, аванс, полный расчет, частичный расчет и кредит, передача в кредит, оплата кредита.

В подвале чека в формате 1.05 по сравнению с ФФД 1.0 появились новые реквизиты, которые явно указывают на учет оборотов частичных оплат:

- сумма расчета, указанного в чеке (БСО),

- сумма по чеку (БСО) наличными,

- сумма по чеку (БСО) электронными,

- сумма по чеку (БСО) предоплатой (зачетом аванса),

- сумма по чеку (БСО) постоплатой (в кредит),

- сумма по чеку (БСО) встречным предоставлением.

А в конце смены добавляются еще оборотные за смену счетчики в соответствующих разрезах.

Чек с ФФД 1.05

Как видим, очень красиво в каждой строчке выделено, что это такое. Частичный расчет и кредит. Сумма чека определяется по сумме товарных строк, равна сумме сделки. Сумма оплаты внесена НАЛИЧНЫМИ, а вот в отношении оплаты в кредит уже совершенно по-человечески написано, что это ПОСЛЕДУЮЩАЯ ОПЛАТА (КРЕДИТ).

Второй чек. НАЛИЧНЫМИ мы принимаем последующую оплату, а зачтенный аванс тоже совершенно честно указывается как ПРЕДВАРИТЕЛЬНАЯ ОПЛАТА (АВАНС).

На что тут надо обратить внимание – так это на сумму ПОЛУЧЕНО в первом чеке. Здесь указывается полная сумма, хотя получили мы ее лишь частично. (Выручка «получено» суммирует денежный поток и обязательства). На эту тему работаем с производителем ККТ, в ближайшее время ситуация изменится.

Но, несмотря на недочеты, мы понимаем, что при использовании версии 1.05 в ФНС отправляется более подробная информация, которая позволяет правильно оценивать хозяйственные операции. Поэтому для предприятий, которые используют схемы с частичными оплатами, необходимо переходить на формат 1.05.

Как перейти от 1.0 на 1.05?

Действующий приказ ФНС устанавливает правила перехода с версии на версию. Перейти можно только в момент замены фискального накопителя.

«Значение реквизита «номер версии ФФД» (тег 1209) определяется в момент формирования отчета о регистрации или отчета о перерегистрации в связи с заменой ФН и не может быть переопределено до момента формирования нового отчета о перерегистрации в связи с заменой ФН», — говорится в Приказе.

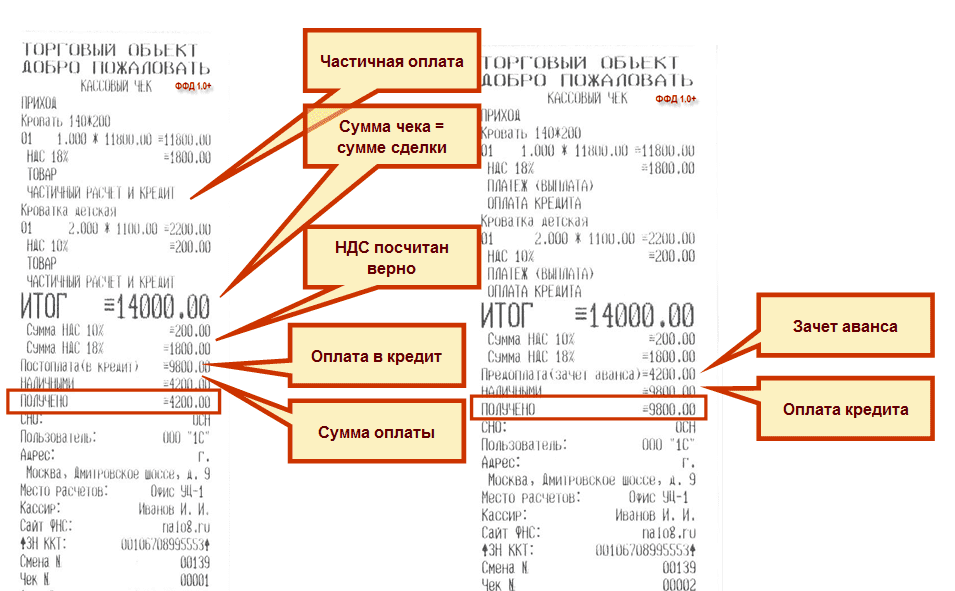

Однако формат ФФД 1.0 настолько неудобен и недостаточен, что готовится поправка, которая отменяет данное требование. А пока суд да дело, некоторые производители предлагают на рынке переходную версию драйверов ФФД 1.0+, в котором поддерживаются некоторые необязательные для 1.0 теги. В частности признак способа расчета, о котором мы сегодня говорим. А также Суммовые показатели чека и Оборотные показатели смены.

Чек с ФФД 1.0+

Все расчеты частичной оплаты выводятся абсолютно четко, постоплата в кредит отражена.

Второй чек – выделен зачет аванса, обозначена оплата кредита наличными, и даже правильно определена сумма полученных средств. И для перехода на 1.0+ нужно только обновить программное обеспечение на кассе.

Как закрыть смену?

Как известно, формы первичных учетных документов по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовой техники (от КМ-1 до КМ-9) теперь отменены. В их числе книга и справка кассира-операциониста, а также журнал показателей ККТ. Их можно вести для собственных нужд (для определения материальной ответственности), но при проверках они не нужны.

Так как ФНС при анализе в основном ориентируется на сами чеки, значение Z-отчета заметно снизилась. Тем не менее, ему на смену пришел другой документ — Отчет о состоянии счетчиков. Только нужно научиться его читать.

Учимся читать новый Z-отчет (Отчет по смене)

Все разделы выводятся отдельно – по приходу, расходу, возврату, возврату расхода. То есть вы свободно можете уводить свои операции в минус, они будут отражаться положительными величинами, но в расходных секциях.

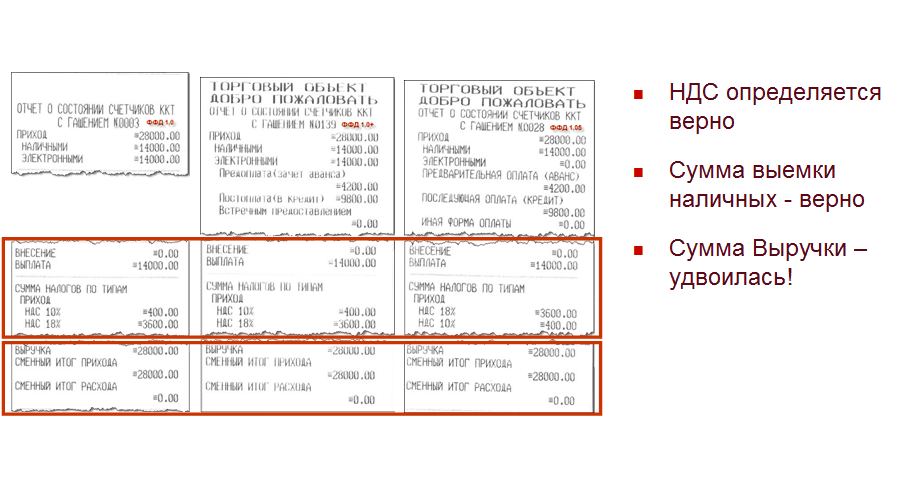

В нашу смену, как мы помним, было пробито всего два чека. На 4200 и 9800 рублей. Мы сделали выемку из кассы на полную сумму 14 000. И закрыли смену.

Вот так отчет выглядит для всех трех форматов.

Сконцентрируемся на важных для нас реквизитах.

Выемка наличных отражена правильно – 14 000. НДС определен верно. А вот сумма выручки удвоилась – 28000.

Обращаю ваше внимание, что выручка – это производный параметр, он не передается в теге, поэтому на него можно не очень сильно обращать внимание (пока ситуация не исправится). Обращать внимание нужно на то, что у нас указано в оплатах, в оборотных тегах.

ФФД 1.0 понимает два варианта оплат наличные и электронные, суммирует их в выручку. Но сумму действительных электронных платежей можно проконтролировать только по отчету эквайринга.

ФФД 1.05 верно определяет как наличные, так электронные обороты за смену. Выделяет предварительную оплату и последующую оплату.

ФФД 1.0+ может определить авансы и постоплаты, но тем не менее считает их электронными средствами платежа. Действительная сумма электронных платежей определяется вычитанием сумм авансов и постоплат из электронных средств платежа.

Что нас ждет в ближайшем будущем

ФНС разрабатывает методические указания по использованию форматов, которые станут обязательными после принятия поправок в закон 54-ФЗ. Пока что поправки еще не внесены в Госдуму.

Проект методических рекомендаций («Часть 3. Продажа собственных товаров в оптовой торговле») опубликован на форуме сайта ФНС.

Очень неожиданно для всех привычных к розничным чекам участников рынка при получении аванса и оплате кредита ФНС трактует товарную строку не как товар, а как платеж за данную товарную позицию. Соответственно, сумма по товарной строке – это не цена товара с учетом скидок и наценок, а сумма платежа, которую пользователь вводит произвольно.

Мы же, со своей стороны, рекомендуем определять сумму платежа пропорционально стоимости товарной позиции с учетом скидок и наценок. Что не противоречит методическим указаниям ФНС и сближает чек и счет-фактуру.

Как только методические указания будут утверждены, они, соответственно, будут поддержаны в конфигурациях 1С.

Как правильно пробивать чеки и не нарваться на штраф

С 1 июля 2019 года в кассовых чеках появятся обязательные новые реквизиты. Запутаться в них легко, а это гарантированно повлечет за собой неприятности с налоговой. Разбираемся, как правильно пробивать чеки в зависимости от назначения платежа, чтобы не нарваться на штраф.

Вам предстоит:

- Обновить кассовую программу.

- Разобраться в новых реквизитах кассовых чеков.

- Понять, в каком случае покупателю нужно выдавать 2 чека.

Обновляем софт

У фискальных документов много обязательных реквизитов (записей), но в данном случае нас интересует конкретная строчка — «Признак способа расчета». Если раньше в чеках отражалось только движение денег (приход/расход), то теперь при помощи онлайн-касс фиксируются абсолютно все транзакции. В частности, в фискальных документах нужно уточнять конкретный способ расчета: от предоплаты и аванса — до частичной оплаты и передачи в кредит.

Чтобы чеки соответствовали новым требованиям законодательства, вам понадобится обновленная кассовая программа. На рынке много предложений, софт можно выбирать по нескольким основным критериям.

- Выбирайте ПО, которое поддерживает печать новых чеков: «Предоплата», «Аванс» и т. д. Не все программы это делают.

- Лучше выбирать облачный софт: он проще в установке, автоматически обновляется, стоит дешевле. Инсталлируемое локальное ПО – это уже прошлый век.

- Сначала протестируйте. У большинства нормальных кассовых программ есть trial-периоды, чтобы можно было убедиться в удобстве работы с ними. Также важно убедиться, что ПО нормально работает с вашим кассовым оборудованием.

- Мультиплатформенность. Некоторые кассовые программы работают на разных платформах и под разными операционными системами. Вы можете установить ПО на ноутбук, планшет или смартфон под управлением Windows, Linux, Android, iOS и др. Выбирайте привычный и наиболее удобный вам вариант. Если вы планируете развивать бизнес и увеличивать количество торговых точек, лучше выбрать то ПО, которое можно установить на разные устройства с разными ОС.

- Поддержка. Чтобы кассир не звонил вам ночью, когда что-то пойдет не так (а это обязательно произойдет), лучше, чтобы у вендора ПО был сервис поддержки 24/7.

- Учет и аналитика. Онлайн-кассы и современный софт способны не только пробивать нужные чеки, но и вести учет и аналитику бизнеса, — это поможет улучшить управление компанией и повысить ее эффективность. Было бы неразумно этим не воспользоваться, раз уж вы перешли на онлайн-кассы. Поэтому имеет смысл выбирать тот софт, который включает возможности учета и аналитики.

Читать также

Разбираемся в новых реквизитах

Каждому реквизиту в чеке присваивается свое значение — все они представлены на сайте ФНС (там же вы найдете перечень оснований для присвоения конкретного значения). Признаки способа расчета указаны в таблице 28 Приложения 2 к Приказу ФНС N ММВ-7-20/229@ (в ред. Приказа ФНС России от 09.04.2018 N ММВ-7-20/207@). Вот она:

Когда какой чек пробивать

Предоплата 100%. Здесь все просто: покупатель заказывает конкретный товар (например диван в интернет-магазине) и полностью оплачивает его. Факт полной предоплаты должен быть отображен в вашем чеке.

Предоплата. Такая запись в чеке должна появиться, если предварительная оплата товара была лишь частичной. Когда же покупатель выплатит остаток и заберет товар, ему следует выдать еще один чек, но уже с другой записью — «Полный расчет».

Аванс. Главное его отличие от предоплаты — в том, что деньги вносятся не за конкретный, а за неопределенный товар (или услугу). Скажем, если покупатель «закинет» 1 тыс. руб. на карту Starbucks — ему должны выдать чек с записью «Аванс» (без указания покупки и ее стоимости). Когда же он в счет своей 1 тыс. руб. купил капучино, ему положен уже другой фискальный документ — с записью «Полный расчет». В таком чеке должен быть указан купленный клиентом товар и отражено, что расчет производился в счет предоплаты (аванса).

Чуть сложнее обстоят дела, когда клиент оплачивает, например, годовую подписку на пользование интернет-сервисом. В этом случае он тоже должен получить чек с реквизитом «Аванс». Однако по новым правилам интернет-сервис обязан ежемесячно выдавать пользователю также чек на сумму оказанных ему за месяц услуг (с записью «Полный расчет»).

Полный расчет. Как вы уже наверняка поняли, такая запись должна присутствовать в чеке, когда клиент получил товар, полностью (100%) оплаченный, или заплатив недостающую сумму при частичной предоплате. Другая, еще более распространенная ситуация: человек внес всю нужную сумму за покупку и тут же ее получил, например купил колбасу в вашем магазине, — выдайте ему чек с записью «Полный расчет».

Частичный расчет и кредит. Чек с такой записью выдается, когда клиент делает первоначальный взнос за товар и забирает его (а остальную сумму выплачивает постепенно). Эта форма оплаты распространена при покупке смартфонов и электробытовой техники в рассрочку или в кредит. В таком чеке должны быть отражены 2 цифры: размер первоначального взноса и сумма кредита, подлежащая последующей уплате.

Передача в кредит. И такое случается: клиент забирает товар (или получает услугу), а всю требуемую за него сумму выплачивает позже. В этом случае в чеке должен быть указан размер кредита, который покупатель впоследствии должен уплатить.

Оплата кредита. Такой чек выдается каждый раз, когда клиент вносит платеж за товар, приобретенный ранее в кредит. В фискальном документе указывают 2 цифры: размер взноса покупателя и сумму, которую ему осталось оплатить.

Признак способа расчета в кассовом чеке

Продолжаем разбирать новые обязательные реквизиты чека

А вы знаете, что кассовые чеки надо выдавать не только при передаче денег? К примеру, пробить чек на дату отгрузки товара на условиях отсрочки платежа. И при получении платы за этот товар понадобится еще один чек. Поэтому ФНС утвердила дополнительные обязательные реквизиты, которые печатают в чеке в зависимости от ситуации и от версии формата фискальных данных.

Аванс или отсрочка платежа: сколько нужно чеков

По Закону № 54-ФЗ кассовый чек выбивают только в момент расчетов, под которыми понимают прием или выдачу денег ст. 1.1, п. 1 ст. 1.2 Закона от 22.05.2003 № 54-ФЗ. А если при передаче товара движения денег нет (например, товар отдают под ранее полученный аванс или с отсрочкой платежа), то нет и обязанности пробивать чек в этот момент.

Однако чиновники говорят о принятых поправках в Закон № 54-ФЗ, которые расширили понятие «расчеты». К расчетам, к примеру, относиться не только получение аванса за товар, но и зачет этого аванса при передаче товара. А значит, чек придется выбить дважды. Причем налоговики рекомендуют делать это уже сейчас.

Для оформления кассового чека в подобных ситуациях есть специальный реквизит — «признак способа расчета» п. 4, 5 ст. 4.1 Закона от 22.05.2003 № 54-ФЗ; Приказ ФНС от 21.03.2017 № ММВ-7-20/229@. На рынке представлены два формата — версии 1.1 и 1.05, а вот ФФД 1.0 с 01.01.2019 больше не используется. Поэтому признак способа расчета: обязателен, если ваша ККТ умеет работать с форматом фискальных данных 1.05 или 1.1. Узнать, поддерживает ли касса этот формат, можно из технической документации к аппарату, а также у оператора фискальных данных где хранятся ваши чеки, в электронном виде которая передала ваша касса.

Признак способа расчета

Перечень новых реквизитов чека (Тег 1214):

Перечень возможных значений реквизита указан в таблице 28 Приказа ФНС России № ММВ-7-20_229@

Как видно, любая операция, отличная от «Полного расчета» в момент передачи товара или оказания услуги, требует отдельного внимания и оформления дополнительных операций.

Признак предмета расчета

Признак предмета расчета (Тег 1212). Помимо уже стандартных («товар», «услуга» и др.), данный реквизит может содержать информацию об уплате страховых взносов, передаче прав на имущество, о курортном или торговом сборе и прочие:

- — «ТОВАР» или «Т»

- — «ПОДАКЦИЗНЫЙ ТОВАР» или «АТ»

- — «РАБОТА» или «Р»

- — «УСЛУГА» или «У»

- — «СТАВКА АЗАРТНОЙ ИГРЫ» или «СТАВКА ИГРЫ» или «СА»

- — «ВЫИГРЫШ АЗАРТНОЙ ИГРЫ» или «ВЫИГРЫШ АИ» или «ВА»

- — «ЛОТЕРЕЙНЫЙ БИЛЕТ» или «СТАВКА ЛОТЕРЕИ» или «СЛ»

- — «ВЫИГРЫШ ЛОТЕРЕИ» или «ВЫИГРЫШ ЛОТЕРЕИ» или «ВЛ»

- — «ПРЕДОСТАВЛЕНИЕ РИД» или «РИД» (РИД – результаты интеллектуальной деятельности)

- — «ПЛАТЕЖ» или «П», «ВЫПЛАТА» или «В» речь идет об авансе, задатке, предоплате, кредите, взносе в счет оплаты, пени, штрафе, вознаграждении, бонусе и пр.

- — «АГЕНТСКОЕ ВОЗНАГРАЖДЕНИЕ» или «АВ»

- — «СОСТАВНОЙ ПРЕДМЕТ РАСЧЕТА» или «СПР»

- — «ИНОЙ ПРЕДМЕТ РАСЧЕТА» или «ИПР»

- — «ИМУЩЕСТВЕННОЕ ПРАВО»

- — «ВНЕРЕАЛИЗАЦИОННЫЙ ДОХОД»

- — «СТРАХОВЫЕ ВЗНОСЫ»

- — «ТОРГОВЫЙ СБОР»

- — «КУРОРТНЫЙ СБОР»

- — «ЗАЛОГ»

С 01.07.2019 вводятся реквизиты, идентифицирующие покупателя по сделке «покупатель (клиент)» (Тег 1227), то есть необходимо указывать название организации, если это юридическое лицо, или ФИО клиента, если это индивидуальный предприниматель, и «ИНН покупателя (клиента)» (Тег 1228). Впрочем, пользователи кассовой техники будут обязаны указывать данные реквизиты в случае осуществления расчета между организациями и (или) индивидуальными предпринимателями наличными или банковской картой. Кроме того, в данном случае при продаже подакцизных товаров нужно будет указывать реквизит «акциз» (Тег 1229).

На некоторых примерах рассмотрим, как отразить в кассовом чеке различные торговые операции с помощью признака способа расчета и других обязательных реквизитов.

Все эскизы чеков сделаны в большом формате. Для удобства, сохраните их к себе на ПК и увеличьте для лучшей читабельности.

Вариант 1. Покупка на условиях полной предоплаты

Компания заключила с компанией договор на покупку Телевизора по цене 30 000 руб. Затем он оплатил банковской картой диван полностью до его поставки.

Компания выбьет чеки дважды: при получении предоплаты и при передаче товара.