Как списать кредиторку без налоговых последствий

Как списать кредиторку без налоговых последствий

Согласно п. 18 ст. 250 Кодекса в состав внереализационных доходов включаются суммы кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям.Следовательно, если кредитор организации не потребовал возврата долга в период до истечения срока исковой давности, организация-должник обязана включить данную задолженность во внереализационные доходы для целей налогообложения прибыли.В соответствии со ст. 41 НК РФ доходом для целей налогообложения признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ.Статья 250 Налогового кодекса РФ обязательна для применения всеми организациями независимо от того, каким методом они определяют доходы и расходы.Сумму просроченной кредиторской задолженности включается в состав внереализационных доходов в последний день периода, в котором истек срок исковой давности. В последний день этого периода сумму просроченной кредиторской задолженности, подтвержденную документально, нужно включить в состав внереализационных доходов (подп. 5 п. 4 ст. 271 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 28 января 2013 г. № 03-03-06/1/38.Кредиторская задолженность, по которой истек срок исковой давности, учитывается в составе внереализационных доходов по данным инвентаризации, письменного обоснования и приказа руководства организации. Вместе с тем дата признания внереализационных доходов для целей налогообложения прибыли установлена п. 4 ст. 271 Кодекса. Так, доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности.Однако отсутствие таких документов не является основанием для того, чтобы не включать невостребованную задолженность в состав доходов. Президиум ВАС РФ в постановлении от 8 июня 2010 г. № 17462/09 указал, что организации обязаны включить в доходы невостребованную кредиторскую задолженность в том периоде, в котором истек срок исковой давности по ней. Это следует из совокупности положений пункта 18 статьи 250 Налогового кодекса РФ, пункта 27 Положения по ведению бухгалтерского учета и отчетности. Это необходимо сделать независимо от того, проводилась ли инвентаризация задолженности и издавались ли распорядительные документы о ее списании.Нарушение установленного порядка проведения инвентаризации не освобождает организации от исполнения этой обязанности. Есть примеры судебных решений по аналогичной ситуации ( постановление ФАС Поволжского округа от 24 декабря 2013 г. № А49-132/2013).

Следовательно, списываемая кредиторская задолженность с истекшим сроком исковой давности увеличивает налоговую базу по налогу на прибыль.Срок исковой давности 3 года.Срок давности привлечения к налоговой ответственности остался прежним — три года.В вашем случае получается, что вы не уплатили налог на прибыль.

Согласно п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, суммы кредиторской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации.

Суммы кредиторской задолженности, по которым истек срок исковой давности, включаются в состав прочих доходов организации (п. 8 ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99)).

В соответствии с положениями п. 10.4 ПБУ 9/99 кредиторская задолженность, по которой срок исковой давности истек, включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации.

Следовательно, при списании кредиторская задолженность отражается в составе прочих доходов в полной сумме непогашенного обязательства (то есть с учетом суммы НДС).

Списание кредиторской задолженности на финансовые результаты отражается проводкой:

Дебет 60 «Расчеты с поставщиками и подрядчиками» (76) Кредит 91, субсчет «Прочие доходы».

Спасибо за ответ !

Уточните пожалуйста как при проверке в 2015 г.налоговая может требовать документы на кредиторку от 2003 г. Ведь глубина проверки лишь 3 года. Под проверку подает максимум 2012 г. ?! К этому времени документы все списаны с хранения. И как налоговая предъявит санкции (налог, штрафы,пени) без документов с 2003, опираясь только на записи о кредиторке в балансах? Попадают-ли балансы под глубину их проверки тоже, как и другие документы в 3 года? Верно-ли , что по истечение трех лет с года проверки налоговая не сможет требовать оплаты любых видов налогов, которые были не уплачены организацией (с 2011 г. и ниже, включая 2003 год ) ?

[Вы сообщили : /////////cрок давности привлечения к налоговой ответственности остался прежним — три года.В вашем случае получается, что вы не уплатили налог на прибыль.[/i] //////////

Уточните пожалуйста налоговая ответственность -это налог на прибыль, штраф, пени, или

это — административное наказание директора ?

Как убрать из баланса «безвозвратный» заем

Бывает, что компании (ООО) срочно нужны деньги и их дает участник или иное аффилированное лицо. Второпях оформляется договор беспроцентного займа, хотя может быть изначально известно, что эти деньги возвращать будет не нужно. Потом бухгалтер вынужден ломать голову, как из баланса ООО убрать эту «зависшую» кредиторскую задолженность с наименьшими потерями. Рассмотрим все возможные варианты действий в зависимости от того, кем вам приходится заимодавец, и выберем лучший. Заметим, что все варианты применимы как для общережимников, так и для упрощенцев.

Заимодавец — ваш участник

ВАРИАНТ 1. Увеличение чистых активов.

Такой вариант возможен, если заимодавец — участник вашей компании с любой долей.

Участник принимает решение об увеличении чистых активов компании путем прекращения ее обязательства перед ним по возврату займа. Когда участник один, то это можно оформить решением, а если не один — просто заявлением от имени участника. Погасить таким способом можно любую сумму займа.

Эта операция не приводит к возникновению ни налоговых, ни бухгалтерских доходо в подп. 3.4 п. 1 ст. 251 НК РФ; Письма ФНС от 02.05.2012 № ЕД-3-3/1581@, от 20.07.2011 № ЕД-4-3/11698@ . А отразить ее можно следующей проводкой.

ВАРИАНТ 2. Вклад в имущество.

Этот альтернативный вариант применим, если:

Аккуратно «стереть» из баланса безвозвратный заем — нетривиальная задача для бухгалтера. Но разрешимая

- устав ООО предусматривает обязанность участников вносить вклад ы п. 1 ст. 27 Закона от 08.02.98 № 14-ФЗ ;

- заимодавец — участник с долей более 50%. Причем поскольку вклады должны вносить все участники (пропорционально их долям), то этот вариант больше подходит тем компаниям, в которых всего один участник.

При таком способе участник на основании своего решения вносит вам деньги в качестве вклада в имущество вашей компании. А вы возвращаете их ему в счет погашения займа. Сделать это можно и через кассу. Ведь ограничения по расходованию денег из кассы установлены исключительно для выручки от продажи товаров (работ, услуг ) п. 2 Указания ЦБ от 20.06.2007 № 1843-У . В нашем случае расходуется не выручка, а финансовая помощь участника, поэтому ее можно тратить из кассы на любые цели.

Но помните, если участник — организация, то наличными из кассы по одному договору займа можно вернуть не более 100 000 руб. п. 1 Указания ЦБ от 20.06.2007 № 1843-У При большей сумме займа расчеты придется проводить через расчетный счет и платить банку комиссию за взнос и снятие наличных.

Сумма вклада мажоритарного участника с долей более 50% не увеличивает базу по налогу на прибыл ь подп. 11 п. 1 ст. 251 НК РФ . Получение финансовой помощи и возврат займа оформите такими проводками.

ВАРИАНТ 3. Увеличение уставного капитала.

Такой способ подходит, если заимодавец — единственный участник компании. Он может принять решение об увеличении уставного капитала путем зачета права требования к компании по договору займа в счет внесения дополнительного вклад а п. 4 ст. 19 Закона от 08.02.98 № 14-ФЗ .

Если же участников несколько, то реализовать такой вариант будет намного сложнее. Ведь решение об увеличении уставного капитала принимается участниками на их общем собрании, и одновременно они должны решить вопрос о размере их долей и доли участника-заимодавца. В частности, они могу т пп. 1, 2 ст. 19 Закона от 08.02.98 № 14-ФЗ :

- согласиться (единогласно), что за счет дополнительного вклада у участника-заимодавца увеличится размер доли (и ее номинальная стоимость), а размеры их долей уменьшатся;

- также внести дополнительные вклады в уставный капитал, чтобы у всех участников увеличилась номинальная стоимость доли, а ее размер остался прежним (для такого решения необходимо не менее 2/3 голосов).

Увеличение уставного капитала подлежит госрегистрации, а потому это самый трудоемкий вариант. К тому же еще и не бесплатный, ведь придется уплатить госпошлин у подп. 3 п. 1 ст. 333.33 НК РФ .

Плюсы в рассматриваемом варианте есть лишь для участников (будь то компания или физлицо), которые впоследствии планируют продать свою долю. Доходы от ее продажи они смогут уменьшить на расходы по внесению вклада в уставный капитал и на его увеличени е подп. 1 п. 1 ст. 220, подп. 2.1. п. 1 ст. 268 НК РФ . Уменьшить же доходы от продажи доли на расходы по увеличению чистых активов компании или по внесению вкладов в ее имущество (варианты 1 и 2) нельзя.

Вклады участников в уставный капитал не учитываются для целей налогообложени я подп. 3 п. 1 ст. 251 НК РФ . В бухгалтерском учете эта операция отражается на дату госрегистрации внесения изменений в устав.

Списание кредиторской задолженности — порядок и сроки

1 мин

Кредиторская задолженность (КЗ) – это неотъемлемая составляющая деятельности любой организации, так как она позволяет на какое-то время отсрочить исполнение долговых обязательств. Таким образом предприниматели пытаются выровнять финансовое положение предприятия. Подобная задолженность в обязательном порядке фиксируется в бухгалтерском учете на соответствующих счетах до ее погашения.

Списание кредиторской задолженности необходимо, когда на нее кредитор не предъявил прав в установленные законом сроки. Тогда она считается просроченной.

Списание кредиторской задолженности

Списание кредиторской задолженности

Особенности

По сути, в кредиторскую задолженность входят все долговые обязательства предприятия. Формируется она в двух случаях:

- организация уклонилась от расчета с контрагентами (к примеру, не отдан заем учредителю или не погашен кредит в банке);

- после получения предоплаты предприятие не выполнила свои обязательства по договору (например, средства были получены, а отгрузка товаров покупателю не произошла).

В результате формируется КЗ, которую необходимо впоследствии списать. Затем она переводится в статус «Прочие доходы» в бухучете и во «Внереализационные доходы» в налоговом учете, облагаемых НДФЛ (п. 18 ст. 250 НК РФ). В последнем случае исключением служит задолженность перед бюджетом в плане выплаты налогов (пп. 21 п. 1 ст. 251 НК РФ).

Невостребованная кредиторская задолженность списывается только по истечении срока исковой давности. После данной процедуры кредитор уже не сможет потребовать от должника исполнения своих обязательств. А чтобы полностью оградить организацию от возможных претензий со стороны кредитора, важно правильно рассчитать этот период давности.

Важность кредиторской задолженности в том, что она напрямую влияет на ликвидность и платежеспособность организации. В списании есть свои плюсы и минусы. Выгода в том, что увеличивается доходная часть. Если же списание КЗ произвести в налоговом периоде, где была получена прибыль, значительно превышающая долг, то на лицо явная неликвидность. Это потому, что все доходы подпадают под налогообложение.

Важно! Чтобы грамотно провести списание КЗ, необходимо знать нормы закона. Данная процедура регламентируется ГК РФ нормой ФЗ № 402 от 6 декабря 2011 «О бухучете» и Постановлением Пленума ВС РФ № 15 от 12 ноября 2001 г.

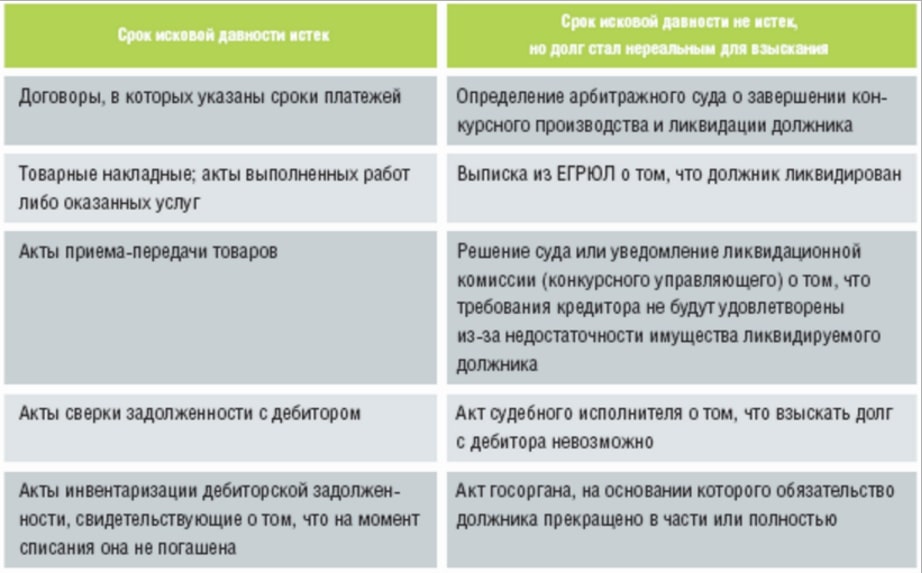

Существующие основания для списания

Списывать долг организации можно по следующим основаниям:

- истек срок исковой давности (более трех лет с момента наступления просрочки);

- ликвидация кредитора как юридической структуры;

- смерть займодавца (если он является физическим лицом);

- форс-мажорные обстоятельства, в результате которых снимается ответственность как с должника, так и с кредитора;

- составление акта в бюджетной организации, согласно которому должник не в состоянии произвести оплату по своим обязательствам перед кредитором.

Основания для списания долга

Основания для списания долга

Только в этих случаях задолженность считается безнадежной и подлежит списанию.

Справка! Если организация кредитора перестала существовать (по собственной инициативе или в связи с решением налоговой инспекции), включать КЗ в доходы следует в том периоде, когда произошло исключение из ЕГРЮЛ.

Сроки списания

Перед тем как списать кредиторскую задолженность, бухгалтеру важно правильно определиться со сроком исковой давности. Тогда исключается ошибка при исчислении налога на прибыль. Отталкиваться нужно от норм Гражданского Кодекса.

Первым делом уточняют, когда компания по договорному соглашению должна была исполнить свои обязательства перед контрагентом. Возможно, что в договор были внесены изменения и первоначальный срок продлили.

Важно! По факту задолженность могла появиться не на дату, которая указана в договоре. К примеру, когда организации были доставлены товары от поставщика. Однако для расчета берут за основу только договорную дату (п. 2 ст. 200 ГК РФ).

Подсчет начинают с дня, следующего за тем, когда закончился срок по договору. Согласно статье 196 ГК РФ – он составляет 3 года.

- Предприятие заключило с другим юридическим лицом договор на оказание определенных услуг. Акт приемки/сдачи между двумя сторонами был подписан 24 августа 2016 года.

- В соглашении имеется пункт, согласно которому заказчик обязан оплатить услуги до 4 октября 2016 года. Поэтому срок давности можно отсчитывать уже с 5 октября 2016 г, а закончится он 5.10.2019 г.

- Если не произойдет взыскания долга на протяжении этих трех лет, то организация может списать образовавшуюся в прошлом КЗ и включить ее в налоговую декларацию за 2019 год в качестве доходов. Если отчетность сдается каждый месяц, то за октябрь 2019 г.

Срок исковой давности прерывается в том случае, когда компания признает свой долг перед контрагентом. Тогда отсчет начинается уже с этого момента (ст. 203 ГК РФ). Это позволяет организации продлить период неуплаты налога на прибыль еще на какое-то время. Главное, подтвердить наличие долга. Каким способом это сделать, точно не прописано в законе, но представлен примерный перечень в п. 20 Постановления Пленума верховного суда РФ от 12.11.2001 г. № 15 и № 18.

Наиболее распространенные способы подтверждения долга перед кредитором:

- гарантийное письмо, где компания соглашается с наличием задолженности и обозначает срок ее погашения;

- перечисление части суммы долга или пени партнеру в качестве гарантии полной расплаты.

Порядок списания

Алгоритм списания КЗ подразумевает несколько пошаговых этапов:

- инвентаризация;

- составление бухгалтерской справки по установленной сумме долга;

- оформление приказа по поводу списания;

- внесение соответствующих записей в бухгалтерский баланс.

Как списывается кредиторская задолженность

Как списывается кредиторская задолженность

Инвентаризация

По завершении отчетного налогового периода проводят инвентаризацию, в результате которой выявляется размер задолженности (в том числе и просроченной). Данная обязанность возлагается на бухгалтеров предприятия.

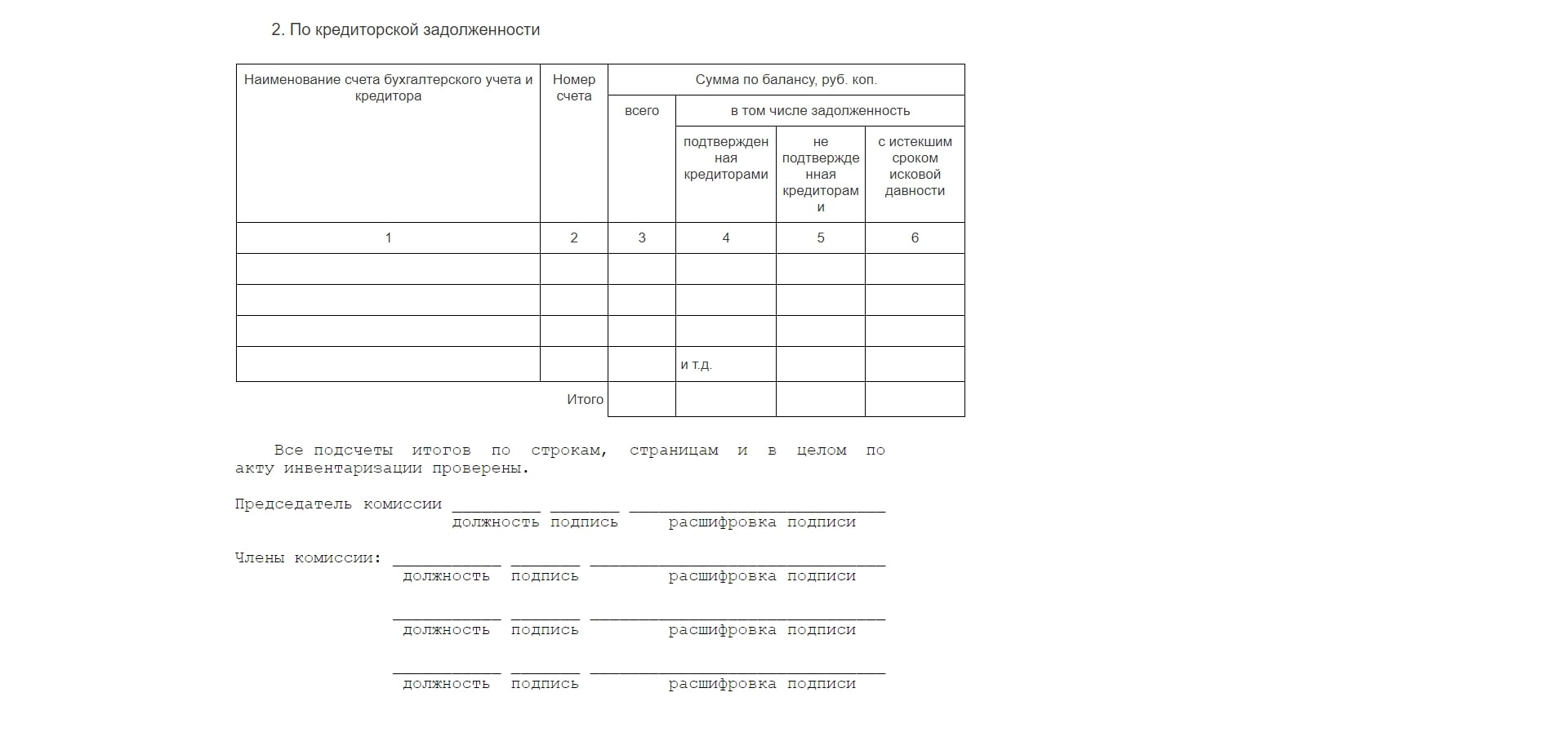

В процессе списания КЗ проверяют все счета, на которых учитывается кредиторская и дебиторская задолженность. Также принимают во внимание долги перед бюджетом и разными фондами. По результатам проверки составляют акт, в котором должны содержаться следующие данные:

- информация о кредиторе;

- бухгалтерские счета, где значится долг;

- сумма задолженности, согласованная и несогласованная с контрагентами;

- размер просроченной задолженности.

Лицевая сторона акта инвентаризации

Лицевая сторона акта инвентаризации

Акт об инвентаризации может быть оформлен в произвольной форме или по унифицированному образцу (N ИНВ-17, утвержденная Постановлением Госкомстата России от 18.08.1998 N 88). Необходимо сделать 2 экземпляра.

Оборотная сторона акта

Оборотная сторона акта

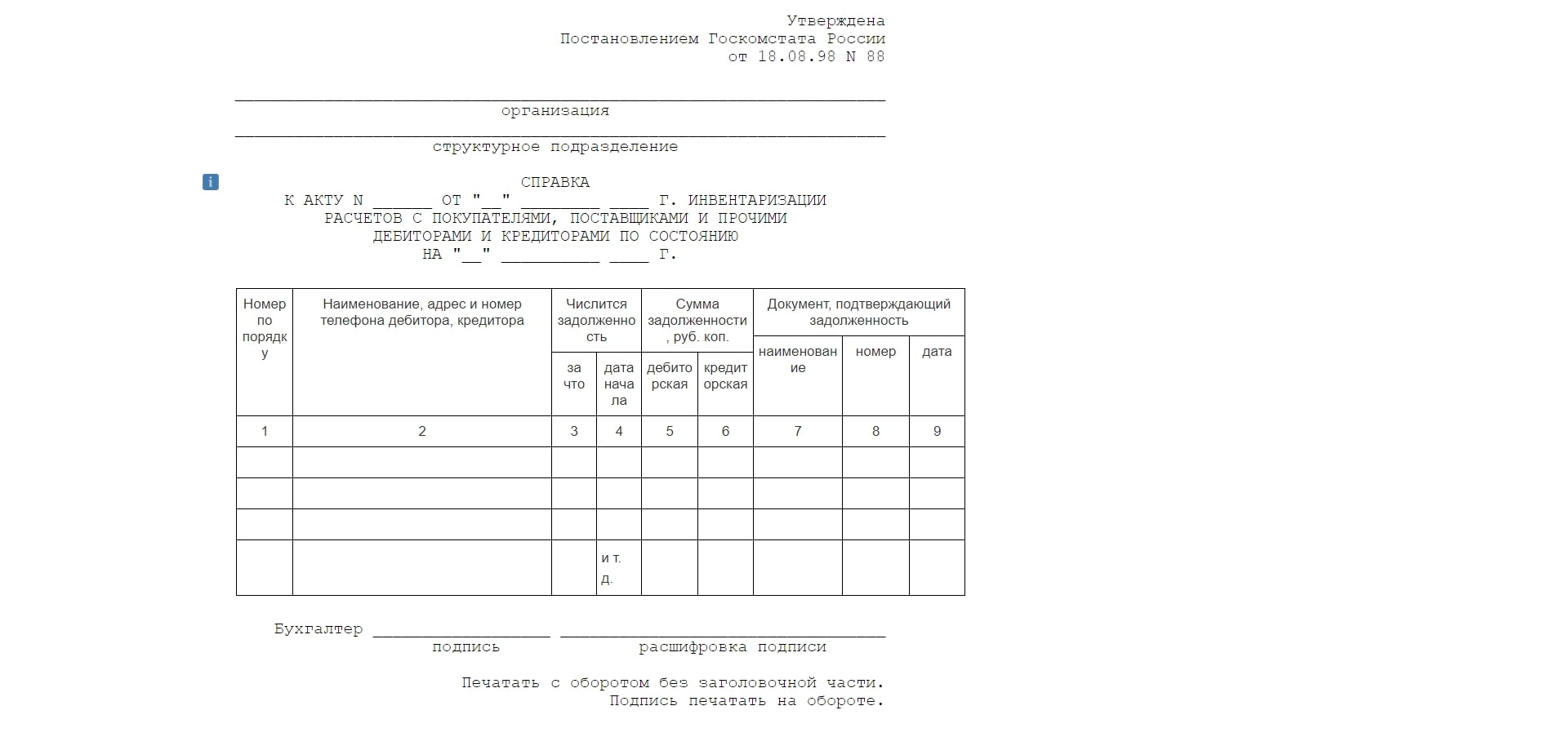

К акту обязательно составляется сопроводительная справка.

Сопроводительная справка

Сопроводительная справка

Бухгалтерская справка

Чтобы начать процедуру инвентаризации, составляется бухгалтерская справка, которая будет служить основанием. Такой документ делают исходя из данных синтетических счетов бухучета.

В справке учитываются сведения из регистров учета, служащие для систематизации и сохранности данных первичной документации. Желательно вписать информацию о каждом контрагенте, обоснование и дату формирования задолженности, сумму долга.

Образец справки можно скачать здесь: https://yadi.sk/i/pMdkI9P93YNFp4

Бухгалтерская справка

Бухгалтерская справка

Приказ о списании

Приказ издается генеральным директором предприятия и оформляется на фирменном бланке с соответствующими подписями и печатями. В нем должна быть ссылка на внутреннюю документацию (акт и справку), которая является обоснованием правомерности подобных действий.

Важно! Только после выхода такого приказа можно законно ликвидировать имеющуюся на балансе кредиторскую задолженность.

Приказ должен содержать следующее:

- на каком основании организация вынуждена закрыть и списать задолженность перед конкретными кредиторами;

- ссылки на нормативно-правовые акты, согласно которым проводится данная процедура;

- размер утилизированного долга;

- указание должностного лица, ответственного за списание.

Образец приказа можно найти по адресу: https://yadi.sk/i/xpsP0rjX3YNGJ4

Приказ о списании

Приказ о списании

Внесение записей в бухгалтерскую отчетность

Завершающим этапом станут соответствующие записи по поводу проведенного списания КЗ. Их делают в учетных бухгалтерских регистрах. По итогу с организации снимается вся ответственность по долгам перед кредиторами (каждым в отдельности).

Справка! В бухгалтерском балансе дебиторскую задолженность отображают в активе, кредиторскую – в пассиве. В итоге они не сальдируются.

Бухгалтерские проводки

Закрытие и списание КЗ в балансе будет отражаться следующими проводками: кредит счета 91 «Прочие доходы и расходы», на субсчет «Прочие доходы»/дебет 60 (62, 66, 67, 70, 71, 76).

Такую запись делают в тот же день, когда была проведена инвентаризация. Это регламентируется частью 4 статьи 11 ФЗ от 06.12.2011 № 402-ФЗ «О бухучете», пунктом 10.4 и абзацем 4 п. 16 ПБУ 9-99.

Списание без налоговых последствий

Кроме стандартных обоснований, согласно которым списывается КЗ досрочно при невозможности ее выплаты, существует еще один вариант. Он абсолютно законен и не влечет налоговых последствий.

Действуют по следующей инструкции:

- Меняют кредитора на конкретное физическое лицо. К примеру, учредитель перекупает у контрагента долги своей организации по договору цессии (переуступки). Причем стоимость требований может быть занижена. Тогда у компании будут долговые обязательства перед учредителем. По закону при заключении соглашения цессии не требуется согласия задолжавшего лица, если подобный исход не прописан в договоре или незаконен (п. 2 ст. 382 ГК РФ).

- Увеличивают размер уставного капитала. После этого учредитель прощает долг и решает дополнительно вложиться, тем самым увеличить сумму уставного или добавочного капитала. Только на таких условиях доход не будет учитываться и избежит налогообложения (пп. 3.4 п. 1 ст. 251 НК РФ). По этому поводу собирается учредительное собрание, составляется акт и протокол о взаимовыгодном соглашении.

- Устраняют возможные налоговые риски. Никаких записей по этому поводу в налоговой отчетности делать не надо в связи с тем, что чистые активы увеличиваются за счет финансового результата. Но для учредителя в плане НДФЛ существует некая опасность. Это обусловлено тем, что при взаимозачете у учредителя появляется доход, подлежащий налогообложению – это разница между вкладом и стоимостью приобретенного долга. Обычно разница нулевая, а потому и НДФЛ отсутствует. Но для этого необходимо документальное подтверждение, что прибыли нет (например, приходно-кассовый ордер от кредитора).

Списание кредиторского долга учреждения возможно при условии его невостребованности и истечения официального срока давности. Процедура сопровождается составлением соответствующей документации. Даже если не была проведена процедура инвентаризации по просроченной КЗ, ее все равно надо включить в налогооблагаемый доход. Иначе неизбежны споры с проверяющими. Сделать это следует в конце периода, когда закончился исковой срок давности.

Как списать кредиторскую задолженность без налоговых последствий

Автор: Екатерина Гостева

налоговый консультант 1C-WiseAdvice

Искусственное наращивание кредиторской задолженности покупателями – известная практика различных налоговых оптимизаторов. При этом рано или поздно встает вопрос о списании, которое при формальном подходе приводит фактически к восстановлению ранее уменьшенной налоговой нагрузки.

Почему налоговиков интересует кредиторская задолженность

В подавляющем большинстве случаев компании не спешат списывать свои долги и продляют срок исковой давности всеми возможными способами, так как списанная «кредиторка»:

- должна быть включена во внереализационные доходы (пп. 18 ст. 250 НК РФ);

- увеличивает налогооблагаемую прибыль.

Инспекторы прекрасно знают о такой практике, как и о том, что немалая доля кредиторской задолженности у компаний – искусственная. Расчеты по такой задолженности с поставщиками и подрядчиками основаны на по подложных документах, оформленных на якобы:

- приобретенные материальные ценности;

- выполненные работы (оказанные услуги).

Причем такие факты хозяйственной жизни даже не связаны с обналичкой, поскольку у компаний попросту не хватает оборотных средств на перечисление необходимых сумм. В результате возникает постоянно растущая кредиторская задолженность.

Подобные искусственные ситуации чреваты тем, что рано или поздно налоговики:

- признают накопленную кредиторку доходом компании и доначислят на нее налог на прибыль;

- проверят по цепочке НДС и «порекомендуют» компании самостоятельно сдать уточненную декларацию к уплате.

Однако, если по НДС налоговики могут заявить свои требования через камеральный отдел или на многочисленных комиссиях, то налог на прибыль – прерогатива, как правило, исключительно выездной проверки.

Важно!

Требование инспекторов отдела камеральных проверок предоставить расшифровку кредиторской задолженности – незаконно. НО даже если компания не имеет просроченной кредиторской задолженности, то для снижения рисков назначения выездной налоговой проверки, расшифровку подать все же стоит.

Отражение в учете

Кредиторская задолженность «висит» на балансе компании до даты, когда произошло:

- погашение (с искусственной кредиторской задолженностью это невозможно);

- исключение кредитора из ЕГРЮЛ;

- списание просроченной кредиторской задолженности после 3 лет (срок исковой давности согласно (п. 1 ст. 196, п. 1 ст. 192 ГК РФ).

Оба факта хозяйственной жизни многие компании все время откладывают, в том числе благодаря тому, что при определенном подходе срок исковой давности можно переносить до бесконечности. Причем даже если кредитора исключили из ЕГРЮЛ, но есть возможность оформить переуступку долга (договор цессии).

Из-за порочной практики со временем баланс компании становится все более непривлекательным для пользователей бухгалтерской отчетности, включая:

- банки, в которых компания рассчитывают получить кредиты или банковские гарантии;

- потенциальных поставщиков и заказчиков.

Самый очевидный из не имеющих последствий для налога на прибыль вариант – это:

- изыскать оборотные средства;

- погасить кредиторскую задолженность.

Но зачастую этот вариант очень дорогой и непригоден на практике. Необходимо понимать, что компании, на которых оформлена искусственная задолженность (назовем их «дружественные кредиторы»), уже не могут принять оплату – срок их жизни невелик.

Можно ли выйти из подобной ситуации, в том числе в условиях нехватки оборотных средств?

Оказывается, да – вполне возможно.

Для этого необходимо:

- списать кредиторскую задолженность без увеличения своих налоговых обязательств;

- заменить сомнительный вид пассива на более надежный.

При этом компания повысит финансовую привлекательность своего баланса.

Законные основания для осуществления процедуры списания

Помимо истечения срока исковой давности (исключения кредитора из ЕГРЮЛ) существуют и другие законные основания для списания «кредиторки» в случае прекращения действия обязательств. В частности, по следующим основаниям:

- невозможность их исполнения (ст. 416 ГК РФ);

- издание акта государственного органа, прекращающего обязательство (ст. 417 ГК РФ);

- ликвидации компании (ст. 419 ГК РФ); это же тоже самое что и исключение и ЕГРЮЛ

Указанные ситуации пунктом 2 статьи 266 НК РФ отнесены к безнадежным долгам. Под этим термином налоговики понимают финансовые обязательства, основная характеристика которых – невозможность взыскания или возврата долгов, отраженных в пассиве баланса компании-должника.

Такие долги, нереальные ко взысканию, нужно закрыть путем списания.

Отметим, что статья 266 НК РФ – не о кредиторской, а о дебиторской задолженности. Именно ее в конце года налогоплательщики обязаны проверить на безнадежность. Однако очевидно, что некоторые пункты приведенного перечня безнадежной дебиторской задолженности (издание акта госоргана или процесс ликвидации) не могут не затронуть и кредиторскую задолженность. По этой причине рекомендуем включить в учетную политику такой текст:

7.3. Критериями отнесения кредиторской задолженности к невостребованной (просроченной) считать:

- истечение срока исковой давности после окончания срока выполнения обязательств;

- прекращение обязательства невозможностью исполнения;

- издание акта органа государственной власти о прекращении обязательства;

- смерть (ликвидация) контрагента.

Списание просроченной задолженности производится при наступлении соответствующих обстоятельств на основании распоряжения генерального директора.

Как списать кредиторскую задолженность: порядок действий

Помимо стандартных оснований из учетной политики, позволяющих списать кредиторскую задолженность досрочно, есть и другая возможность. Например, существует вполне законная процедура, которая, тем не менее, не приводит к налоговым последствиям. Вот ее алгоритм.

Шаг первый: Смена кредиторов на физических лиц

Учредитель покупает долги своей компании у «дружественных кредиторов» по договору переуступки долга (цессии). При этом договор цессии может предусматривать для нового кредитора-учредителя отсрочку платежа. Таким образом, учредитель может рассчитываться с «дружественным» кредитором сколь угодно долго. В конечном итоге, у компании возникнет обязанность по уплате долга уже не кредиторам, а учредителю.

Важно!

Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором (п. 2 ст. 382 ГК РФ).

Шаг второй: Увеличение уставного капитала

На втором этапе учредитель принимает решение увеличить уставный капитал за счет дополнительного вклада либо внести вклад в имущество своей компании. Такое решение приведет к возникновению обязанности учредителя по оплате дополнительного вклада. В итоге образуются встречные требования, которые закрываются путем зачета при подписании акта зачета взаимных требований.

Таким образом, компания сможет «закрыть» кредиторскую задолженность и в тоже время увеличить на свой выбор:

Увеличение указанных показателей приведет к повышению привлекательности баланса для банков и поставщиков, если компания планирует получить:

- кредит или банковскую гарантию;

- отсрочить платеж при оплате товаров (работ, услуг).

Шаг третий: Устраняем налоговые риски учредителя

Позитивные изменения баланса произойдут без увеличения налоговых обязательств компании. Однако для учредителя в части НДФЛ такой способ несет в себе потенциальные налоговые риски и последствия. Дело в том, что в момент проведения процедуры взаимозачета у учредителя возникает налогооблагаемый доход с разницы между:

- дополнительным вкладом;

- стоимостью приобретения долга.

Как правило, эта разница равна нулю и, соответственно, НДФЛ не возникает. Однако, чтобы подтвердить отсутствие дохода, необходимо иметь соответствующие документы. Это может быть, например, приходно-кассовый ордер от «дружественного» кредитора. При необходимости необходимо восстановить утерянные документы.

Списание кредиторской задолженности с истекшим сроком исковой давности

Если по каким-то причинам компания не списала кредиторскую задолженность до истечения срока исковой давности, то необходимо:

- провести инвентаризацию;

- подготовить письменное обоснование;

- издать приказ руководителя компании.

Такой вывод следует из письма ФНС России от 08.12.2014 № ГД-4-3/25307@, закрепить его в учетной полите можно следующим образом:

7.4. Кредиторская задолженность, не востребованная кредиторами, списывается с балансового учета на основании решения специально созданной по распоряжению генерального директора компании комиссии.

7.5. Списание просроченной кредиторской задолженности производится по каждому обязательству.

Включение кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов необходимо производить последним днем отчетного периода, в котором произошли обстоятельства, обязывающие организацию произвести списание, например, истек срок исковой давности. Об этом сказано в письме Минфина от 28 января 2013 г. № 03-03-06/1/38). Соответственно по этому же сроку внереализационный доход необходимо отразить и в налоговом учете.

В рамках комплексного бухгалтерского обслуживания мы не только правильно рассчитываем налоги и в срок сдаем отчетность, но и уделяем особое внимание экспертно-консультационной поддержке наших клиентов.

Мы не только отслеживаем сроки кредиторской задолженности, но и даем рекомендации, какие меры предпринять, чтобы она не попадала в разряд просроченной, не вызывала вопросов со стороны банков, налоговой и контрагентов. Таким образом наши клиенты, как правило, не имеют проблем с получением кредитов, оформлением исключительно безавансовой постоплаты и уровнем налоговой нагрузки.