Как узнать свою кредитную историю

Проверить кредитную историю

- Если вы собираетесь оформить кредит или ипотеку и хотите узнать, одобрит ли банк

- Если вам отказали в кредите

Как узнать свою кредитную историю

Сервис нашего интернет-портала предоставляет пользователям удобную возможность кредитную историю бесплатно, оперативно и в режиме онлайн. Для этого необходимо предпринять следующие действия:

- авторизоваться в личном кабинете. При отсутствии регистрации – пройти процедуру, что занимает на более 1-2 минут;

- перейти к разделу меню личного кабинета «Мой персональный рейтинг»;

- активировать сервис «Отчет о кредитной истории» переходом по ссылке «получить отчет». Результатом становится переход на официальный сайт ОКБ – одного из крупнейших в России кредитных бюро;

- чтобы получить кредитную историю, требуется выбрать вариант авторизации в системе ОКБ – через Госуслуги, с помощью Сбербанк ID или путем регистрации на сайте;

- бесплатно узнать кредитную историю по фамилии заемщика, введя запрашиваемые программой личные сведения.

Выполнение перечисленных операций гарантирует быструю проверку кредитной истории онлайн. Причем она выполняется совершенно бесплатно и в любое удобное для пользователя время.

Можно ли очистить кредитную историю

Действующее законодательство дает однозначно отрицательный ответ на вопрос, который вынесен в заголовок. Поэтому нет ничего удивительного в том, что подобные предложения поступают, главным образом, от мошенников. В настоящее время попросту не существует легальных способов очистить или удалить кредитную историю проблемного заемщика.

В то же время, необходимо понимать, что персональный кредитный рейтинг вполне реально повысить. Для этого требуется исправно выполнять взятые финансовые обязательства, снизить кредитную нагрузку и своевременно вносить все текущие платежи. Все перечисленные меры не позволят очистить кредитную историю, но вполне могут увеличить вероятность оформления кредита в банке или микрофинансовой компании.

Сколько хранится КИ

Стандартный срок хранения данных о взаимоотношениях заемщика и финансовых организаций составляет 10 лет. По истечении указанного временного периода сведения удаляются. При этом необходимо отметить, что не исключено изменение действующих правил ведения кредитных историй, которое может выражаться, например, в увеличении срока хранения и использования подобных сведений.

Как исправить кредитную историю

Исправление проблемной кредитной истории – мероприятие непростое и небыстрое. На практике применяется несколько способов повысить персональный кредитный рейтинг и увеличить вероятность одобрения кредита в банке. В их числе:

- исправное исполнение текущих финансовых обязательств. Любая допущенная просрочка – это серьезное пятно на кредитной истории заемщика, которое будет храниться в течение 10 лет;

- уменьшение долговой нагрузки и объединение нескольких кредитов в один. Самый простой способ добиться этого – оформить банковский кредит на рефинансирование. Такие действия позволят не только снизить величину регулярной выплаты, но и повысить персональный кредитный рейтинг;

- активное использование различных кредитных продуктов – карточки, потребительского кредита или микрозайма – с регулярным и аккуратным выполнением графика платежей. При этом вовсе не обязательно оформлять договора на большие суммы или полностью выбирать кредитный лимит – важно количество сделок с банком или МФО и четкое выполнение договорных условий.

Можно ли узнать КИ по фамилии

Обязательное условие успешного поиска сведений о кредитной истории заемщика – это его точная и четкая идентификация. Она предусматривает не только указание фамилии человека, его имени и отчества, но и предоставление нескольких дополнительных персональных данных в виде реквизитов паспорта. Речь в данном случае идет о следующих сведениях:

- дата и место рождения;

- номер, серия и дата выдачи документа;

- код и название подразделения, выдавшего паспорт.

Отсутствие указанной информации не позволит идентифицировать заемщика и получить его кредитную историю. Вместе с тем, практически всегда услуги по выдаче отчета о КИ декларируют получение документа по фамилии заемщика. Дело в том, что в большинстве случаев подобные мероприятия сопровождаются регистрацией на сайте, подразумевающей предоставление в той или иной форме перечисленных выше сведений.

Как получить выписку из БКИ

Для получения выписки из БКИ заемщик может воспользоваться любым из нескольких доступных способов:

- сервис нашего сайта, сотрудничающего с одним из крупнейших в России БКИ – ОКБ (Объединенное кредитное бюро). Требуется либо регистрация на сайте, либо вход в систему с использованием Сбербанк ID или идентификации с помощью портала Госуслуги. Такой вариант получения выписки – один из самых простых, удобных и, что немаловажно, оперативных;

- портал Госуслуги. Необходима регистрация на сайте и последующая авторизация в личном кабинете;

- Сбербанк-Онлайн. Функционал доступен для клиентов крупнейшего финансового учреждения страны;

- сайты БКИ. Центробанк РФ ведет на своем сайте государственный реестр легально работающих в стране бюро кредитных историй;

- различные интернет-ресурсы финансовой направленности.

Как проверить долги по кредитам

1. Что такое кредитная история и зачем она нужна?

Если вы не помните, перед какими банками у вас есть задолженность и в каком размере, проверить это можно, изучив свою кредитную историю. Это документ, содержащий информацию о ваших кредитах и займах, индивидуальный рейтинг (при наличии), а также информацию об источниках формирования кредитной истории и о пользователях, которым выдавались кредитные отчеты.

Банки и другие кредитные организации в обязательном порядке направляют такую информацию в бюро кредитных историй (БКИ). Банки могут направлять информацию в разные БКИ. Таким образом, ваша кредитная история может храниться в нескольких бюро.

Если вы никогда не заключали договоров кредита (займа), кредитной истории у вас нет.

2. Как узнать, где хранится моя кредитная история?

Узнать, в каких бюро кредитных историй хранится информация о ваших кредитах и займах, можно:

- онлайн, направив запрос через сайт Центробанка (потребуется информация из документа, удостоверяющего личность и Код субъекта кредитной истории формируется в момент заключения договора с кредитной организацией и, как правило, указывается в самом договоре. Он является своеобразным PIN-кодом, препятствующим тому, что информацию о вашей кредитной истории, зная ваши паспортные данные, получит третье лицо. Если код субъекта кредитной истории не был создан при оформлении кредитного договора, его можно сформировать позднее, обратившись в любой банк или любое бюро кредитных историй (БКИ).

Если вы заключаете договор с кредитной организацией не в первый раз и у вас уже есть свой код, вы можете не формировать новый код субъекта кредитной истории.

Если вы забыли или утратили свой код, восстановить его невозможно. Придется создавать новый код субъекта кредитной истории. Для этого можно обратиться в любой банк или любое бюро кредитных историй, где потребуется написать заявление на смену кода. Эта услуга является платной.

«>код субъекта кредитной истории );

3. Как запросить кредитную историю в бюро кредитных историй?

Получив информацию о том, в каком из бюро кредитных историй хранится ваша кредитная история, вы сможете запросить отчет по ней непосредственно у БКИ.

Процедура направления запроса может различаться в зависимости от конкретного БКИ. Как правило, это можно сделать:

- по почте (требуется нотариальное заверение подписи);

- лично в вашем БКИ или сотрудничающей с ним организации, оказывающей финансовые услуги;

- при помощи электронного документа с использованием усиленной квалифицированной или простой электронной подписи (с получением ключа при личной явке);

- в форме телеграммы, заверенной оператором связи при предъявлении паспорта или иного документа, удостоверяющего личность.

Бесплатно получить кредитную историю в каждом бюро кредитных историй можно два раза в год, при этом на бумажном носителе — не чаще 1 раза в год. За последующие (в течение года) обращения БКИ вправе взимать плату.

4. Как оспорить кредитную историю?

Вы можете оспорить информацию, содержащуюся в вашей кредитной истории, подав в БКИ, в котором она хранится, заявление о внесении изменений и (или) дополнений.

В течение 30 дней со дня регистрации вашего заявления БКИ обязано провести дополнительную проверку содержащейся в кредитной истории информации, запросив ее у банка, к которому она относится.

Банк обязан в течение 14 дней со дня получения запроса БКИ, предоставить ему информацию, подтверждающую достоверность оспариваемых сведений, или исправить вашу кредитную историю. В последнем случае бюро кредитных историй обновит или аннулирует вашу кредитную историю.

О результатах рассмотрения вашего заявления бюро кредитных историй обязано в письменной форме сообщить вам по истечении 30 дней со дня его регистрации. Если вы не согласны с решением БКИ, вы можете оспорить его через суд.

5. Чем грозят задолженности по кредитам?

При неуплате кредита (займа) кредитная организация может начислить пени, прибегнуть к помощи коллекторов или обратиться в суд.

Если суд примет решение в пользу кредитной организации, на имущество, денежные средства и другие ценности, находящиеся на счетах и вкладах должника, могут наложить арест.

При злостном уклонении от погашения кредита в крупном размере (более 2,25 млн рублей) возможна уголовная ответственность. Максимальным наказанием в таком случае будет лишение свободы на срок до двух лет.

Проверить кредитную историю физическому лицу

Внимание! Услуга предоставляется только при наличии подтвержденной учетной записи на портале Госуслуг. Чтобы узнать, подтверждена ли учетная запись, вам необходимо войти в личный кабинет на Госуслуг ах . На главной странице личного кабинета, в правой ее части, вы увидите статус своей учетной записи ( пример страницы )

В настоящее время регулярная проверка кредитной истории очень актуальна

Когда лицо желает ознакомиться со своей кредитной историей в бюро должны быть уверены, что кредитная история запрашивается самим субъектом кредитной истории, а не человеком, владеющим вашими персональными данными. Поэтому, перед тем, как запросить историю кредитных платежей необходимо пройти процедуру идентификации.

- Заполнить запрос на получение своего кредитного отчета

- Обратитесь к нотариусу для заверения вашей подписи на заполненном запросе

- Направьте запрос с заверенной подписью письмом в адрес НБКИ: 121069, г. Москва, Скатертный переулок, д. 20, строение 1.

Если вы исчерпали свои бесплатные запросы (2 запроса в рамках 365 (366) дней), оплатите получение третьего кредитного отчета по ссылке оплатить онлайн. Стоимость третьего (и последующих) кредитного отчета физическим лицам составляет 450 руб.

Мы ответим вам в течение 3 рабочих дней с момента получения вашего запроса. Кредитный отчет будет направлен вам почтой по адресу, указанному вами в запросе.

- Направьте в НБКИ телеграмму с указанием ФИО, даты и места рождения, адреса, контактного телефона, паспортных данных (дата и место выдачи, серия, номер) по адресу: 121069, г. Москва, Скатертный переулок, д. 20, строение 1.

- Обязательно попросите работника отделения почтовой связи ЗАВЕРИТЬ ВАШУ ПОДПИСЬ НА ТЕЛЕГРАММЕ (Подпись заверяется по предъявлению документа, удостоверяющего личность. Это необходимо для идентификации вас, как субъекта кредитной истории)

Если вы исчерпали свои бесплатные запросы (2 запроса в рамках 365 (366) дней), оплатите получение третьего кредитного отчета по ссылке оплатить онлайн. Стоимость третьего (и последующих) кредитного отчета физическим лицам составляет 450 руб.

Мы ответим вам в течение 3 рабочих дней с момента получения вашего запроса. Кредитный отчет будет направлен вам почтой по адресу, указанному вами в запросе.

Внимание! Запрос должен быть подписан усиленной квалифицированной электронной подписью

- Заполните запрос на получение своего кредитного отчета и подпишите его, используя свою усиленную квалифицированную электронную подпись

- Направьте подписанный запрос и сертификат подписи отдельным файлом на электронный адрес ki@nbki.ru

Если вы исчерпали свои бесплатные запросы (2 запроса в рамках 365 (366) дней), оплатите получение третьего кредитного отчета по ссылке оплатить онлайн. Стоимость третьего (и последующих) кредитного отчета физическим лицам составляет 450 руб.

Памятка для субъекта кредитной истории по формированию ЭП для запроса кредитной истории

Памятка для субъекта кредитной истории по формированию ЭП для запроса кредитной истории

Услуга платная , стоимость определяется партнером самостоятельно

Адреса и телефоны партнеров:

Услуга платная , стоимость определяется партнером самостоятельно

Адреса и телефоны партнеров:

Адрес офиса: г. Москва, Нововладыкинский проезд, д. 8, стр. 4, подъезд 1, 2 этаж, офис 209, Бизнес Центр «Красивый дом» (Не является почтовым адресом, переадресация корреспонденции не производится. Документы, направленные почтой на этот адрес, будут возвращены отправителю)

Часы работы: Пн-пт с 10:00 до 17:00, перерыв с 13:00 до 14:00

Как добраться от метро: метро Владыкино, 1 вагон из центра, из метро налево, в сторону гостиницы Восход по Сигнальному проезду, пройти под эстакадой Алтуфьевского шоссе, затем направо к церкви, на следующем после церкви пешеходном переходе переходите дорогу и двигаетесь

500 метров по Нововладыкинскому проезду до 5-ти этажного здания Бизнес-центра «Красивый Дом».

Если вы исчерпали свои бесплатные запросы (2 запроса в рамках 365 (366) дней), оплатите получение третьего кредитного отчета по ссылке оплатить онлайн. Стоимость третьего (и последующих) кредитного отчета физическим лицам составляет 450 руб.

Как узнать кредитную историю

Три способа найти свою КИ

Продолжаем рассказывать о кредитной истории. В первой статье вы узнали, зачем она нужна. Теперь пора выяснить, как ее получить.

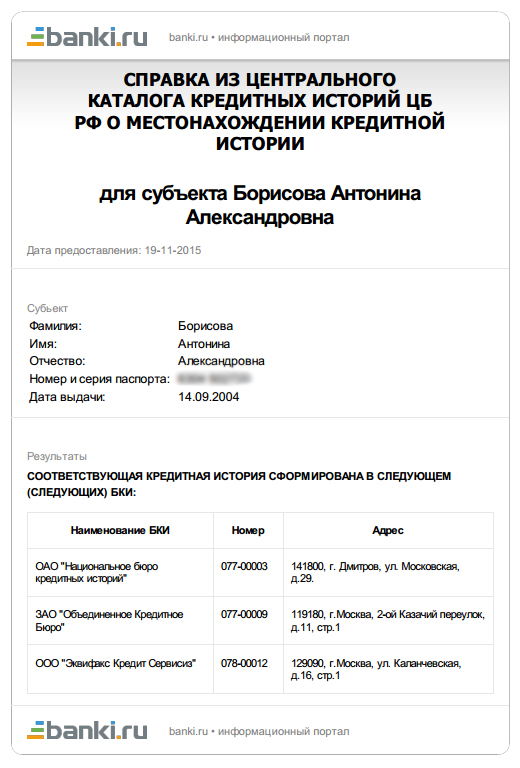

Кредитная история хранится в бюро кредитных историй. В России работают тринадцать БКИ, а одна и та же история может быть сразу в двух или трех. В каких именно бюро хранится ваша кредитная история — знает Центробанк: для этого у него есть база данных «Центральный каталог кредитных историй». Чтобы узнать, где лежит кредитная история, нужно сделать запрос в ЦККИ. ЦККИ ответит вам списком организаций, в которые вам обращаться за историей. Когда выяснили, в каких бюро лежит ваша кредитная история, можете получить ее оттуда. Похоже на квест в компьютерной игре.

В статье расскажем, как сделать запрос в ЦККИ и получить все ваши кредитные истории.

Как получить кредитную историю: ключевые шаги

- Выбрать способ: получить кредитную историю бесплатно самостоятельно или платно через посредников.

- Если получаете при помощи Центробанка, узнать «код субъекта». Если при помощи госуслуг — подтвердить учетную запись.

- Заказать список бюро кредитных историй, где хранится ваша КИ.

- Подтвердить личность. Если получаете при помощи госуслуг, то подтвердить учетную запись.

- Запросить саму кредитную историю.

- Забрать или скачать ее.

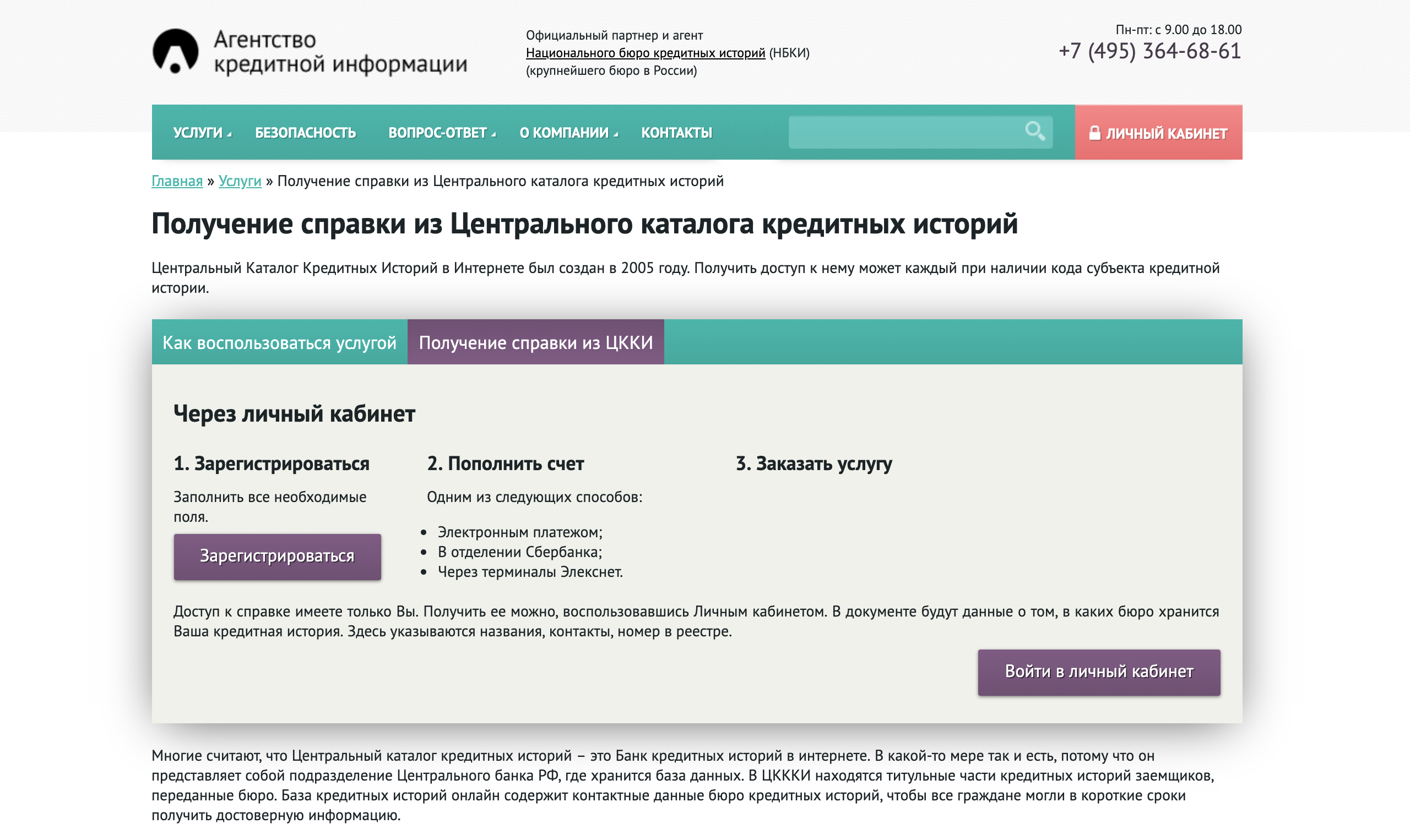

Шаг 1. Выбрать посредника. Партнеры бюро кредитных историй — банки, микрофинансовые организации, кредитные брокеры, финансовые интернет-порталы. Они могут узнать для вас список БКИ с вашими кредитными историями и выдать сами истории изо всех сразу или только некоторых бюро. Это зависит от конкретного партнера.

Шаг 2. Заказать список бюро, где есть ваша КИ. Это еще не кредитный отчет, а только перечень БКИ с их контактами. Если у вас было три кредита, то информация о каждом может лежать в отдельном бюро и не дублироваться. Это происходит потому, что разные банки сотрудничают с разными бюро и периодически меняют партнеров. Единственный способ прочесть полное собрание кредитов — забрать истории изо всех бюро.

Поэтому сначала узнайте полный список бюро, которые держат ваши КИ. Технически список лежит в Центральном каталоге кредитных историй. Посредник сделает запрос в ЦККИ и выдаст справку. Это займет минут пять и 300 рублей.

Пример списка бюро от сервиса banki.ru:

Шаг 3. Подтвердить личность. Есть подвох: справка из ЦККИ — это финансовый документ. Поэтому компании могут не отдать ее без подтверждения личности. Саму кредитную историю тоже не выдают кому попало. Чтобы защитить клиентов от мошенников, компании просят подтвердить, что вы — это человек из кредитной истории.

Сделать это можно разными способами. Например:

- пройти проверку на сайте: ответить на детальные вопросы о кредитах, отправить скан или четкую фотографию паспорта;

- показать себя сотрудникам платежной системы «Контакт»;

- приехать в офис с паспортом;

- отправить телеграмму или письмо с заявлением от нотариуса;

- встретить курьера с паспортом.

Нет закона, который обязывает бюро и их партнеров предлагать все способы идентификации личности. Поэтому условия подтверждения личности зависят от конкретной компании. Чаще всего сотрудники просят приехать в бюро, отделение «Контакта» или банков-партнеров.

Чтобы не тратить время, найдите компанию, которая не требует куда-то ходить, чтобы подтвердить личность.

Агентство кредитной информации, всё делает через интернет: и подтверждает личность, и выдает справку

Агентство кредитной информации, всё делает через интернет: и подтверждает личность, и выдает справку  Портал Banki.ru, всё делает через интернет

Портал Banki.ru, всё делает через интернет

Шаг 4. Получить кредитную историю. У вас уже на руках список БКИ — теперь вы можете обратиться в сами бюро или к тому же посреднику. Посредники передают истории пакетом, от двух или трех бюро сразу:

- в Агентстве кредитной информации доступны истории «Национального бюро кредитных историй (НБКИ) и «Кредитного бюро Русский стандарт»;

- сервис Banki.ru собирает отчеты от «Эквифакс Кредит Сервисиз», «Кредитного бюро Русский стандарт», НБКИ и Объединенного кредитного бюро.

Проверить кредитную историю стоит от 300 до 1000 рублей за один вариант истории.

Забирайте все варианты КИ. Если вы недавно закрыли кредит и хотите взять новый, то сбор всех вариантов поможет это сделать.

Кредитная история не обновляется в день, когда вы погасили долг: банку нужно время, чтобы проверить информацию, внести ее в базу данных и передать в бюро. По закону у банка на это есть десять дней, но что-то может пойти не так, и статус изменится позже. Точный срок зависит от конкретного банка и бюро.

Статья 5 ФЗ №218 рассказывает об обязанностях банка, БКИ и клиента

Вы не знаете, в какое именно бюро попадет информация о старом кредите, и с каким бюро сотрудничает ваш новый банк. Поэтому не можете быть уверены, что банк запросит историю с правильным статусом старого кредита. Чтобы не остаться без денег, убедитесь, что кредит закрыт во всех бюро.

Партнеры БКИ предлагают несколько способов получить кредитную историю. Например, скачать на сайте, забрать в офисе, доставить курьером или заказным письмом. Как и при подтверждении личности, перечень способов зависит от конкретной компании.

Недостатков у первого способа два. Если посредник, к которому вы обратились, не дает кредитную историю из тех БКИ, где лежит ваша, придется обращаться к другому посреднику или напрямую в нужные бюро.

Если захотите узнать, нет ли изменений в списке бюро или в самой кредитной истории, придется еще раз платить. Чтобы получать кредитную историю бесплатно, существует два других способа.

Фактически через Центробанк вы только получите список бюро, которые ведут вашу КИ. Потом в каждом бюро нужно будет запросить кредитную историю. Но если пройдете все шаги, то сможете до конца жизни получать кредитную историю бесплатно.

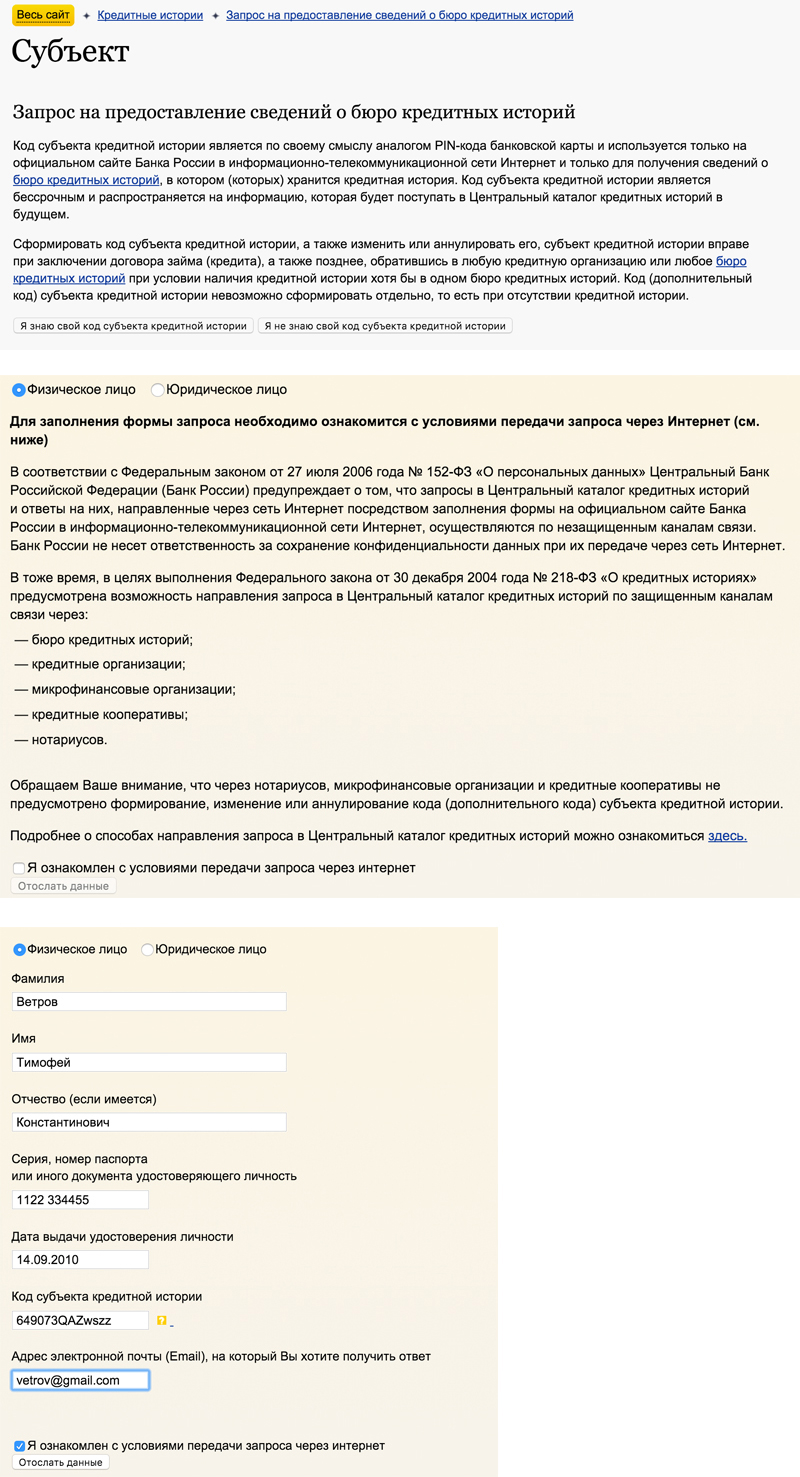

Шаг 1. Узнать свой «код субъекта». Через Центробанк не получится проверить кредитную историю по фамилии. Чтобы получить список бюро, нужно сказать Центробанку свой «код субъекта» — это ваш номер в системе кредитования.

Сначала попробуйте найти код в своем кредитном договоре. Если у вас сохранились старые договоры по кредиту, в них может быть вписан ваш код субъекта: это комбинация из русских букв и цифр либо латинских букв и цифр. Например: 64 9073qazzwsxxkm.

Если не помните код, спросите в банке, где брали кредит. У банков есть базы данных с предыдущими договорами, и они могут поднять ваш код субъекта. К сожалению, не всегда у сотрудников банка есть доступ к таким данным: в двух банках, где я брала кредит, мне код не сообщили.

Если банки не говорят, присвойте себе новый код. Достаточно сходить в банк или бюро кредитных историй и подать заявку по стандартной форме. Возьмите с собой паспорт. Заполняете форму, придумываете новый код, компания берет заявку в работу и сегодня-завтра отправляет запрос в Центробанк. Услуга стоит 300 рублей. За код вы заплатите один раз, когда его создадите. После этого вы сможете использовать его сколько угодно, в любой момент.

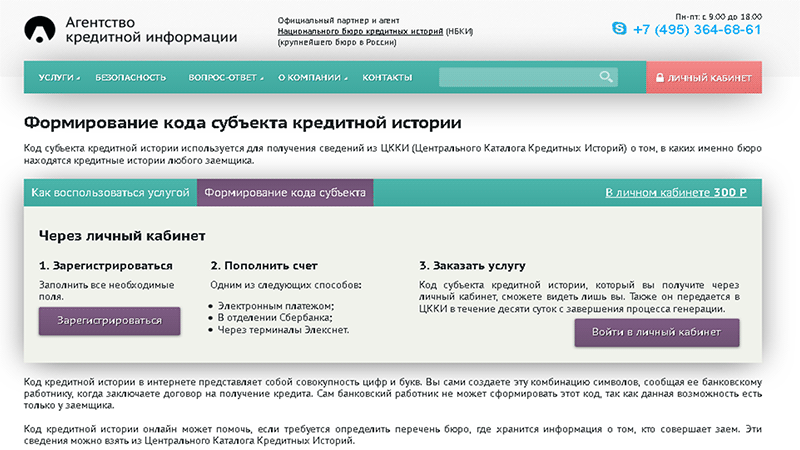

Партнер бюро — Агентство кредитной информации. Через него можно создать код

Партнер бюро — Агентство кредитной информации. Через него можно создать код

Шаг 2. Заполнить специальную форму на сайте Центробанка. После того как завели новый код, подождите десять дней: за это время Центробанк обновит базу. Потом идете и заполняете форму в разделе «Субъект» на сайте ЦБ: вбейте паспортные данные и код.

Показываю путь по разделу:

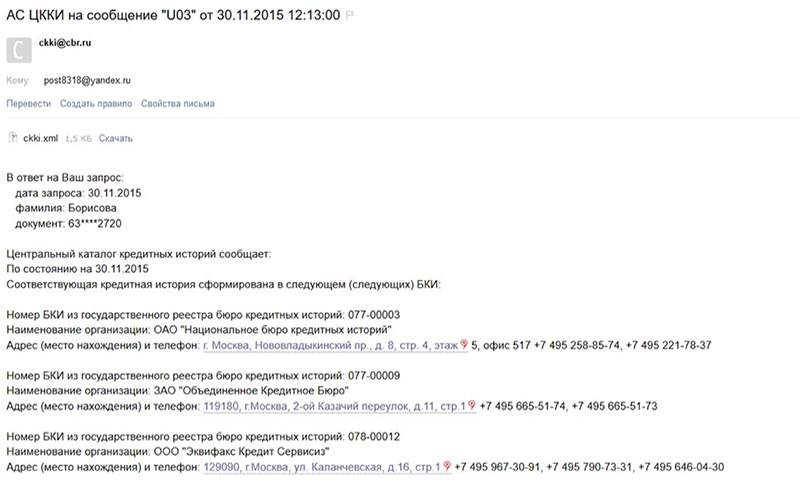

Шаг 3. Проверить электронную почту. Центральный банк пришлет информацию в электронном письме. Теперь у вас на руках список бюро, где хранится ваша история:

Шаг 4. Обратиться напрямую в БКИ. БКИ тоже просят сначала подтвердить личность. Эта процедура аналогична проверке личности через посредников — о ней мы уже рассказали выше.

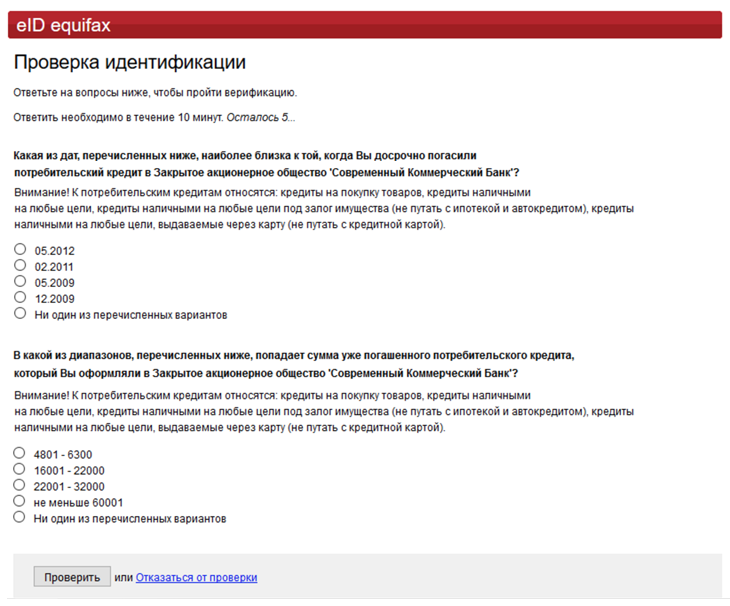

«Эквифакс Кредит Сервисиз» готов проверить личность дистанционно. Для этого нужно ответить на вопросы о кредитах. У меня это не получилось, но это не значит, что не получится у вас

«Эквифакс Кредит Сервисиз» готов проверить личность дистанционно. Для этого нужно ответить на вопросы о кредитах. У меня это не получилось, но это не значит, что не получится у вас

Проверка кредитной истории — это недолго. Если вы пришли в офис бюро, то ее отдадут через пятнадцать минут: сотрудники распечатают страницы и принесут вам. Если зашли в отделение «Контакта», то история появится в личном кабинете через пять минут — после того, как специалист посмотрит на вас и ваш паспорт.

Если ваша кредитная история хранится в разных бюро, придется объехать их все. Можно оформить доверенность на другого человека, например, на маму или брата-студента — они заберут историю вместо вас. Доверенность передаст права на получение истории. Перед оформлением документов позвоните в бюро, из которых хотите забрать истории, — возможно, у них изменились правила.

БКИ отдают кредитную историю бесплатно, но только два раза в год. Если нужно чаще, то придется делать запрос платно через посредников. Тогда список бюро из ЦККИ вы сделаете через Центробанк, а за саму историю уже заплатите.

Если у вас есть учетная запись на портале госуслуг, можно узнать кредитную историю бесплатно без участия посредников или переписки с Центробанком.

Шаг 1. Оформить подтвержденную учетную запись на портале госуслуг. Если у вас еще нет там учетной записи, придется ее создать и подтвердить. Сделать это можно при помощи электронной подписи или через МФЦ, но проще всего — через банк. Пока учетные записи подтверждают не все банки, но у клиентов Тинькофф-банка такая возможность точно есть. Они подтвердят учетную запись в приложении или на сайте — лично никуда идти не нужно.

Руководство пользователя ЕСИА:создание и подтверждение учетной записи — с. 17—55

Шаг 2. Заказать список БКИ, где хранится ваша история. Портал госуслуг тоже предоставляет такую услугу. Если вы где-то прочитали, что на портале госуслуг можно проверить кредитную историю, это неправда. По закону предусмотрен только список бюро, проверку историй никто не обещал. Больше на самом портале искать нечего. Зато госуслуги помогут со следующим шагом — подтверждением личности.

Шаг 3. Авторизоваться в БКИ через сайт госуслуг. Мы уже описывали в первых двух способах, что нужно делать, когда получили список БКИ — обращаетесь в бюро из вашего списка или к посредникам, подтверждаете личность и забираете свою КИ.

Но некоторые БКИ позволяют обойтись без подтверждения личности, если авторизуетесь на их сайте по учетной записи портала госуслуг. Если вы прошли авторизацию, бюро получает информацию, что вы это и правда вы, а ваши данные именно такие. Ведь вы уже подтвердили личность, когда подтвердили учетную запись на госуслугах, и второй раз от вас этого не требуется.

Поэтому проверьте, есть ли на сайтах ваших БКИ возможность такой авторизации и почитайте, как ее пройти. После этого остается запросить кредитную историю бесплатно.

Еще кредитную историю можно получить обычной почтой, если направить заявление через отделение связи. Об этом способе и о том, обязательно ли нужно знать «код субъекта», рассказывает эксперт банка по кредитам в видеоролике.

Что делать, если не нашли

У каждого, кто брал кредит, есть кредитная история. Форма кредита не важна: наличные, кредитная карта, телевизор в магазине или овердрафт к зарплатной карте — обо всех долгах кредиторы пишут в истории. Исключений нет. Если не нашли свою историю, не пугайтесь. Скорее всего, Центральный каталог кредитных историй вас не узнал.

Несколько советов, как исправить ситуацию:

- ЦККИ хранит информацию по номерам паспортов. Если меняли паспорт, сделайте запрос по новому и старому паспорту;

- если в ЦККИ по-прежнему нет кредитной истории, а вы брали кредиты, проверьте цифры и буквы в коде и срок — должно пройти десять дней со дня, как вы отдали заявление на код.

Если всё в порядке, то позвоните в банки, где брали кредиты, и попросите помочь.

Итак, мы рассказали, как узнать кредитную историю. Впереди самое полезное — поиск ошибок и забытых просрочек. Об этом расскажем в следующей статье.