Налоговые карточки по ндфл

1-НДФЛ. Налоговая карточка по учету доходов и налога на доходы физических лиц

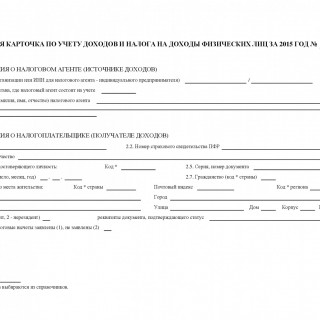

1-НДФЛ. Налоговая карточка по учету доходов и налога на доходы физических лиц. Утверждена приказом МНС РФ от 31.10.2003 N БГ-3-04/583. Налоговая карточка 1-НДФЛ является первичным документом налогового учета. Ее обязаны составлять налоговые агенты — российские организации, представительства иностранных организаций, индивидуальные предприниматели, частные нотариусы, являющиеся источником дохода физических лиц.

Ведение карточки осуществляется ежемесячно с учетом особенностей исчисления сумм налога, предусмотренных для различных видов доходов, облагаемых налогом по ставке 13, 30 или 35%, исходя из начисленного налогоплательщику дохода.

Карточка 1-НДФЛ заполняется в случае начисления и выплаты соответствующих доходов как во исполнение трудовых соглашений (контрактов), так и гражданско-правовых договоров (отношений), возникающих между налоговыми агентами и физическими лицами. Если налоговые агенты производят выплату доходов индивидуальным предпринимателям за приобретенные у них товары, продукцию или выполненные работы, и эти индивидуальные предприниматели предъявили документы, подтверждающие их государственную регистрацию в качестве индивидуальных предпринимателей без образования юридического лица, Налоговая карточка на такие произведенные выплаты не составляется.

Налоговая карточка 1-НДФЛ заполняется на каждое физическое лицо, получившее в отчетном периоде доходы, подлежащие налогообложению в соответствии с действующим законодательством, включая доходы, в отношении которых предусмотрены налоговые вычеты. Не отражаются в карточке доходы, не подлежащие налогообложению (освобождаемые от налогообложения) независимо от суммы полученного дохода в соответствии со ст. 217 НК РФ, кроме доходов, частично освобождаемых от налогообложения. Например, не отражаются в карточке выплаты, производимые налоговым агентом, подпадающие под действие п. 1 ст. 217:

- пособие по беременности и родам;

- единовременное пособие за постановку на учет в медицинских учреждениях в ранние сроки беременности;

- пособие при рождении и при усыновлении ребенка;

- пособие по уходу за ребенком до достижения им возраста полутора лет;

- пособие по безработице.

В аналогичном порядке не учитываются при заполнении карточки государственные пенсии, назначаемые в порядке, установленном действующим законодательством (п. 2 ст. 217), все виды компенсационных выплат в пределах норм, установленных действующим законодательством, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, выплачиваемых в случаях, указанных в п. 3 ст. 217, и так далее. Также не отражаются в налоговой карточке отдельные виды доходов, освобождаемые от налогообложения в соответствии с пунктами 1, 2, 4 ст. 213 НК РФ, получаемые в виде страховых выплат или пенсионных выплат из негосударственных пенсионных фондов. Доходы, частично освобождаемые от налогообложения, указанные в ст. 217 НК РФ, учитываются в Налоговой карточке в соответствии с правилами, приведенными в порядке ее заполнения.

Форма 1 НДФЛ: что это такое и образец заполнения

Форма 1 НДФЛ используется для отражения доходов физлиц, которые организация выплачивает работникам в качестве налогового агента. С 2011 г. применение данной отчетности необязательно. Но карточка такого формата – это наиболее удобный способ представления регистра по налогу, который вменено вести компаниям в обязательном порядке (с правом разрабатывать собственные формы).

Что такое 1 НЛФЛ

1 НДФЛ – это карточка налогового учета по НДФЛ физлиц, предоставленных им вычетов, за отчетный период, утвержденная Пр. МНС РФ №БГ-3-04/583 от 31.10.2003 г. Данная форма отчетности заполняется работодателем в отношении выплат своим работникам.

При оформлении налоговые агенты обязаны учитывать утвержденные коды доходов и отчислений, виды налоговых вычетов, а так же документы, подтверждающие это право.

Несмотря на то, что ведение формы 1 НДФЛ не является обязательным, многие работодатели применяют ее как наиболее оптимальный вариант отражения требуемых сведений. Поэтому данный бланк должен быть включен в документооборот компании и утвержден приказом об учетной политике.

Форма регистра

Форма 1 НДФЛ заполняется индивидуально на каждое физлицо и позволяет отразить все идентификационные данные, требуемые при заполнении регистра налогового учета:

- сведения о налогоплательщике;

- доходы (с указанием кодов);

- предоставленные вычеты (отраженные в виде кодов);

- размер и основание уменьшения налогооблагаемой базы;

- указание статуса работника для определения применяемой ставки налога;

- размер НДФЛ, который подлежит уплате;

- даты произведенных перечислений в бюджет с указанием оснований (платежных документов).

В форму регистра не включаются виды доходов, для которых не определены коды, например суточные. Прибыль, частично облагаемая налогом, указывается в регистре в полном объеме, а необлагаемая часть отражается в качестве вычета с соответствующим кодом.

Состав документа бланк

Бланк 1 НДФЛ состоит из 9 разделов:

· наименование компании и код ОКТМО;

· код ИФНС, в которой зарегистрировано юрлицо.

При необходимости допускается внести в этот раздел ОГРН налогового агента.

· личные данные (ФИО, дата рождения);

· паспорт и его код;

· адрес проживания и гражданство с указанием кода страны;

· статус гражданина (резидент или нет);

· для исчисления применяются две ставки — 13% для граждан пребывающих на территории РФ более полугода и 30% для лиц, находящихся в стране менее этого периода;

· в форме таблицы отражаются виды доходов и предоставленные вычеты за каждый месяц отчетного периода;

· формируется НДФЛ к уплате, с указанием суммы удержанного налога или размера долга на начало года.

Дополнительно в данный раздел рекомендуется вносить даты проведенных операций и сведения о соответствующих платежных поручениях.

Данные вносятся в виде таблицы, но их можно отразить в 3-ем разделе с соответствующим кодом дохода.

· заполняется таблица для каждого вида прибыли с применением вычета в размере 4 т.р.;

· формируется база налогообложения;

· исчисляется сумма НДФЛ к уплате;

· фиксируется долг и удержанная сумма налога.

Справка 1 НДФЛ визируется работником, который проверяет достоверность указанных сведений.

При необходимости форма может быть дополнена сведениями в соответствии с требованиями заполнения налогового регистра.

Кто должен сдавать справку

Несмотря на то, что заполнение справки для учета по НДФЛ упразднено в оформление налогового регистра, обязанность сдачи документа возложена на работодателя, который выплачивает заработную плату своим сотрудникам.

Карточку ведут все налоговые агенты по НДФЛ.

Сроки сдачи

Данная форма отчетности относится к внутренним документам юрлица. Она заполняется за отчетный период ежемесячно с нарастающим итогом и хранится с другими формами первичной документации бухучета.

Предоставлять в налоговые органы справку не требуется, ее могут запросить сотрудники ФНС при проверке уплаты НДФЛ в бюджет. Исключением являются случаи переплаты налоговым агентом. Для оформления возврата юрлицу потребуется предоставить выписку из налогового регистра, свидетельствующую о факте излишне внесенной суммы НДФЛ.

Порядок заполнения

Ведение формы осуществляется сотрудниками, в чьи обязанности входит начисление заработной платы персонала.

1 раздел заполняется в соответствии с учредительными документами юрлица, код ИФНС присваивается согласно документам регистрации в налоговом органе.

В качестве сведений о физлице (2 раздел), используются персональные данные предоставленные работником при трудоустройстве, и оставшиеся поля заполняются по мере расчета отчислений в бюджет. Данные вносятся ежемесячно после закрытия ведомостей, во избежание ошибок.

Допускается два варианта заполнения справки:

- с использованием специализированных программных продуктов – автоматически;

- вручную.

Недостающие сведения необходимо уточнить у сотрудника.

Применяемые коды

Согласно Пр. ФНС №MMB-7-11/387@ от 10.09.2015, при заполнении формы применяются соответствующие видам прибыли и вычетов коды:

КОДЫ ДОХОДОВ (Приложение №1)

КОДЫ ВЫЧЕТОВ (Приложение №2)

Пример заполнения

Образец заполнения 1 НДФЛ в качестве регистра налогового учета для сотрудника ООО «Ромашка».

Заполняем раздел 1.

В форму вносятся данные организации в соответствии с представленными полями:

Пример оформления данных о физлице – Петрове П.П.:

- в п.п.2.1 – 2.5 вносятся сведения в соответствии с паспортом гражданина, свидетельством ИНН;

- в п. 2.6 указывается код страны согласно Общероссийскому классификатору стран мира (ОКСМ), для России -643;

- п.2.9 заполняется «1» для резидентов и «2» — нерезидентов.

В данном пункте отражаются налоговые вычеты, предоставленные в соответствии со ст.218-220 HK РФ.

Отражает непосредственно исчисление налогооблагаемой базы и НДФЛ по ставке 13%:

- сначала в табличном варианте вносятся виды вознаграждений за выполнение трудовых обязанностей;

- код дохода присваивается в соответствии с классификатором – «2000»;

- далее указывается сумма налога за каждый месяц начисленная и удержанная;

- при отражении данных о перечислениях вносятся реквизиты платежных документов.

Если налогоплательщику предоставляются вычеты, их требуется указать в данных полях.

Итогом заполнения справки является формирование данных граф. Здесь отражается общая сумма прибыли и исчисленного НДФЛ.

Вписываются сведения о выданных справках для предоставления в ФНС.

Это один из вариантов преобразования бланка 1 НДФЛ в форму регистра налогового учета по подоходному налогу. Каждое юрлицо может разрабатывать образцы по своему усмотрению, но соблюдая установленные законодательством нормы. Т.е. доходы и вычеты должны быть отражены в соответствии с принятой системой кодов.

Информация не подлежащая включению в состав данных документа

В 1 НДФЛ не вносятся данные, касающиеся видов прибыли, которые не подлежат налогообложению (cт. 217 HK РФ):

- Госпособия, выплаты (кроме оплаты ЛН, в ом числе по уходу за ребенком).

- Пенсионные отчисления (включая страховую и накопительную пенсию).

- Вознаграждения по рождению (усыновлению) ребенка и по уходу за ним.

- Компенсационные выплаты, связанные с причинением вреда здоровью, за поднаем жилья, увольнение, за гибель военнослужащего и др.

- Выплаты на возмещение затрат в рамках договоров о безвозмездном выполнении обязанностей (волонтеры).

- Алименты.

- Прибыль, в виде грантов, призов или иных форм за участие в конкурсах, соревнованиях и т.д.

- Матпомощь (членам семьи погибшего, пострадавшим в результате стихийного бедствия и т.д.).

- Компенсация за санаторно-курортные путевки в санатории и др. оздоровительные учреждения.

- Иные виды дохода, предусмотренные нормами законодательства.

При оплате работодателем командировочных расходов сотруднику, в налогооблагаемую базу не включаются суточные, но не превышая 700р.за каждый день служебной поездки в пределах РФ и 2.5 т.р. – в другой стране.

Ответственность за отсутствие форм налогового учета

Законодательством РФ предусмотрены меры ответственности за отсутствие или не предоставление отчетности по выплатам НДФЛ. Такие требования основаны на том, что заполнение налогового регистра является обязательным для всех налоговых агентов по НДФЛ.

При отсутствии форм учета применяются штрафные санкции в размере 10 т.р., при повторном нарушении 30 т. р. (ст. 120 НК РФ). За отказ в предоставлении отчетности налагается штраф – 200 р. за каждую единицу учета (ст.126 НК РФ).

Заключение

Справка по форме 1 НДФЛ не является обязательной к ведению в организациях, но при некоторой модификации ее можно использовать в качестве регистра налогового учета, образец которого юрлица вправе разрабатывать самостоятельно. Документ заполняется ежемесячно с указанием кодов видов доходов, вычетов и документов, являющихся основанием, на каждое физлицо отдельно, в течение отчетного года с нарастающим итогом. За нарушение законодательства по заполнению сведений по НДФЛ, предусмотрены меры ответственности.

Налоговая карточка по форме 1-НДФЛ и её заполнение в 2020 году

![]()

![]() Индивидуальные предприниматели, которые принимают на работу сотрудников, несут дополнительные обязанности по уплате налогов и за них. Кроме того, как налоговый агент предприниматель должен осуществлять периодическую подготовку различной документации по удержанию подоходного налога. Одним из таких документов является форма 1-НДФЛ.

Индивидуальные предприниматели, которые принимают на работу сотрудников, несут дополнительные обязанности по уплате налогов и за них. Кроме того, как налоговый агент предприниматель должен осуществлять периодическую подготовку различной документации по удержанию подоходного налога. Одним из таких документов является форма 1-НДФЛ.

О ней мало кто помнит, но налоговое законодательство предусматривает обязательное её заполнение налоговыми агентами, в том числе и индивидуальными предпринимателями.

Что такое 1-НДФЛ?

Налоговая карточка 1-НДФЛ служит для учета доходов и налога на доходы, полученных физическим лицом у данного налогового агента. Этот документ относится к первичной налоговой документации, поэтому её ведение носит обязательный характер: заполнение бланка осуществляется ежемесячно после производства денежных выплат и удержания с них сумм подоходного налога.

Основанием для заполнения служат договорные отношения между работодателем и физическим лицом.

Отметим, что карточку требуется заполнять и в случае, если сторонами трудовых отношений заключен гражданско-правовой договор.

Как заполнять 1-НДФЛ?

Бланк 1-НДФЛ имеет утвержденную форму, а порядок её заполнения регламентирован соответствующими нормативными документами ФНС России. Карточка заполняется на каждое физическое лицо, получившее от работодателя в отчетном периоде денежные выплаты, в том числе и те, в отношении которых предусмотрены налоговые вычеты. В документе не отражаются выплаты, которые по законодательству не подлежат налогообложению, например, социальные пособия.

Образец заполнения формы 1-НДФЛ можно найти как в налоговой инспекции по месту регистрации предпринимателя, так и на многочисленных сайтах в интернете. Но данный образец может многим и не понадобиться. Дело в том, что с 1 января 2011 года форма 1-НДФЛ не применяется, поскольку в Налоговый кодекс РФ были внесены изменения: с 2012 года все налоговые агенты должны вместо налоговой карточки 1-НДФЛ вести налоговые регистры.

![]()

![]() Форма этого документа не утверждена, поэтому предприниматели и другие налоговые агенты вправе разработать их самостоятельно. При этом ФНС рекомендует включить в бланки следующие сведения:

Форма этого документа не утверждена, поэтому предприниматели и другие налоговые агенты вправе разработать их самостоятельно. При этом ФНС рекомендует включить в бланки следующие сведения:

- Информацию о налогоплательщике.

- Вид дохода.

- Виды предоставленных налоговых вычетов.

- Сумму дохода.

- Дату получения дохода.

- Дату удержания и перечисления НДФЛ.

Несмотря на то что форма 1-НДФЛ с 2012 года не используется, на практике можно встретить немало случаев её заполнения: многие налоговые агенты предпочли не утруждать себя разработкой форм регистра и по-прежнему ведут карточки о доходах. Поэтому 1-НДФЛ и в 2019 году будет востребована.

Но следует помнить, что данная форма документа уже не действует и при проведении проверки фискальные органы могут сделать обоснованные замечания по этому поводу. Чтобы этого избежать, стоит перейти на использование налоговых регистров, тем более что практика их использования, как и варианты форм, уже наработана достаточная.

Налог на доходы физических лиц: Видео

Налоговые регистры по НДФЛ (образец заполнения)

nalogovye_registry_po_ndfl_obrazec_zapolneniya.jpg

Похожие публикации

Работодатели, выплачивающие зарплату персоналу, являются налоговыми агентами по НДФЛ, и поэтому обязаны вести регистры учета данных, на которых строится расчет налога (ст. 230 НК РФ). Законодатель не устанавливает типовую форму налоговых регистров, предприятия самостоятельно разрабатывают и закрепляют в учетной политике наиболее приемлемую для себя форму в соответствии с общими рекомендациями по наличию обязательных реквизитов. О том, как оформляются этот документ, пойдет речь в публикации.

Налоговые регистры по НДФЛ: что это?

Предназначение регистра – облегчение контроля произведенных выплат персоналу (с разбивкой по их видам) в целях налогообложения (отслеживания правильности начислений и удержаний НДФЛ, предоставления вычетов и учета их величины), и составления налоговой отчетности – справок 2-НДФЛ, представляемых в ИФНС по завершении каждого года, и ежеквартальных обобщающих форм 6-НДФЛ.

Формируется такой регистр в отдельности по каждому сотруднику. Все начисления по выплатам и предоставление вычетов фиксируются помесячно. Наличие необлагаемых выплат не обязывает работодателя указывать их в регистре, но если они имеют ограничения по суммам, превышение которых подлежит налогообложению, то лучше их обозначать.

Периодичность составления регистра компания определяет самостоятельно. Проще и удобнее делать это ежемесячно после выплаты зарплаты: риск неправильного отражения данных существенно снижается, да и имеющаяся в регистре информация всегда будет актуальной.

Реквизиты, которые должны содержать налоговые регистры по НДФЛ

Статьей 230 НК РФ определены данные, которые следует указать в регистре. Это сведения:

Об идентификации компании-плательщика или ИП:

для организации – ИНН/КПП, код ИФНС, название предприятия;

для ИП – ФИО, дата рождения, данные паспорта, ИНН, адрес места жительства или регистрации, статус.

Виды выплачиваемых доходов, предоставляемых вычетов, расходов/сумм, снижающих базу налога по установленным кодам. Напомним, что каждой выплате или вычету соответствует определенный код, а информация аккумулируется отдельно по каждому из них. К примеру, оклад или тариф фиксируется кодом «2000», оплата пособия по больничному листу кодом «2300», выходное пособие – «2014», компенсация за отпуск при увольнении – «2013» и т.д. Коды доходов и вычетов утверждены приказом ФНС от 10.09.2015 N ММВ-7-11/387@ (ред. от 24.10.2017).

Суммы выплаченных доходов и даты их выплат.

Статус налогоплательщика. От него зависит размер ставки налога. Налоговые регистры по НДФЛ 2019г. отдельно отражают его удержание по действующим ставкам. В большинстве случаев ставка налога для резидентов составляет 13%, для нерезидентов – 13% или 30% в зависимости от статуса нахождения в стране и видов получаемых доходов.

Даты исчисления, удержания, перечисления НДФЛ. По налоговому законодательству датой фактического получения зарплаты для исчисления НДФЛ считается последний день месяца, за который она начислена, при увольнении — последний рабочий день, при оплате отпуска или листа нетрудоспособности – дата выплаты (ст. 223 НК РФ). Удерживается налог при выплате дохода. Перечислить налог с большинства выплат необходимо не позже следующего дня после выплаты физлицу, а по отпускным и больничным НДФЛ перечисляется до конца месяца, в котором они были выплачены (ст. 226 НК РФ).

Реквизиты соответствующего платежного документа на перечисление НДФЛ.

Налоговые регистры по НДФЛ: образец заполнения

На примере данных по сотруднику компании ООО «Рекорд» за 1 квартал 2019 г. составим налоговый регистр:

Реброву Евгению Михайловичу ежемесячно начисляют заработную плату 46000 руб. Ему предоставляется «детский» вычет по 1400 руб. ежемесячно (до достижения установленного уровня дохода в 350000 руб.). Дата выплаты зарплаты в компании – 5 число следующего месяца.

Налоговый регистр заполним таким образом:

В 1-м разделе, информация о компании-работодателе;

Во 2-м – данные сотрудника, получающего доход;

3-й раздел – расчет базы и налога. В нем указывают ставку налога (13%), основания для предоставления вычетов (по стандартным, как правило, это заявление, по имущественным – справка ИФНС с соответствующими сведениями).

Затем, в отдельности за каждый месяц, заполняется таблица в разрезе видов выплат и вычетов. В примере осуществлялась только выплата зарплаты (код «2000») и предоставлялся вычет на ребенка (код «126»).

По строке, указывающей размер налоговой базы по ставке НДФЛ 13%, данные отражаются за месяц и по нарастающей с начала года, а сумма базы рассчитывается как разность между начислением и вычетом. Так, база по НДФЛ:

за январь составляет 44600 руб. (46000 – 1400);

за февраль – 89200 руб. (44600 + (46000 – 1400));

за март — 133800 руб. (89200 + (46000 – 1400)).

Доходов, не облагаемых НДФЛ, Ребров в 2019 году не получал, поэтому эти строки не заполняются. Сумма начисленного и удержанного налога идентичны. Дата перечисления НДФЛ – следующий день после выплаты зарплаты работнику. В апреле такая дата выпадает на субботу, поэтому НДФЛ перечислен в понедельник 08.04.2019г.