Карточка счета это регистр

Регистры бухгалтерского учета

О том, что показатель документа в бухгалтерском учете называется регистром, начинающим бухгалтерам рассказывают еще на первом курсе института. Ведь документы — это альфа и омега любой бухгалтерии. Все учетные регистры бухгалтерского учета должны соответствовать требованиям статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ, а также Положений по бухгалтерскому учету (ПБУ) и быть прописаны в учетной политике организации. Применяемый в компании перечень регистров бухгалтерского учета зависит от того, какие счета бухучета она применяет и какую деятельность ведет. Ведь порядок регистрации, систематизации и накопления данных напрямую связан с первичными документами, участвующими в процессе хозяйственной деятельности. Сперва в бухгалтерию поступают первичные документы, на основании данных из них заполняются регистры бухучета, которые, в свою очередь, позволяют отразить сводную информацию на счетах. В конечном итоге полученные данные используются для составления финансовой отчетности.

Виды регистров

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

- систематические;

- хронологические;

- комбинированные (синхронистические).

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров.

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

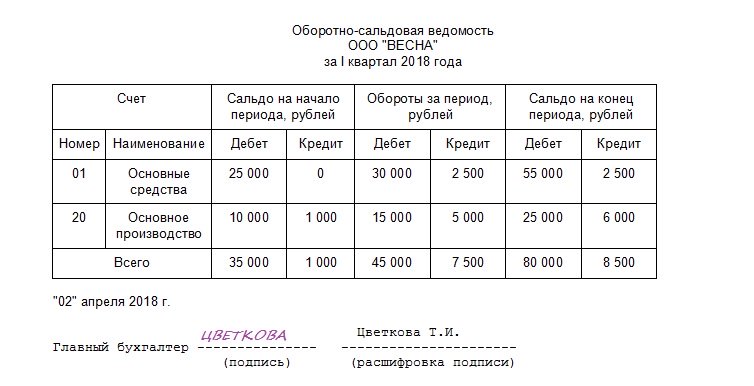

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость. В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период. Выглядит этот документ так:

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Формы

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

- книги — состоят из нескольких сшитых между собой страниц, которые обязательно должны быть пронумерованы, прошнурованы и скреплены подписью ответственного лица и печатью организации, если она применяется;

- карточки — отдельные листы по наименованиям единиц учета (товарам, контрагентам, подотчетным лицам, основным средствам и т. д.), выполненные в виде таблицы и содержащие максимально полную информацию об объекте;

- журналы — похожи на книги, но содержат меньше листов и не должны быть прошнурованы;

- листы или ведомости — отдельные документы, выполненные как в виде таблицы, так и в виде текста (бухгалтерская справка, например);

- электронные носители — любые документы, которые созданы с помощью специальных компьютерных программ в электронном формате. Могут быть заверены электронными квалифицированными подписями уполномоченных лиц, а могут быть просто готовы к распечатке по итогам отчетного периода или для проверки ФНС.

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Порядок хранения

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

- В статье 29 «О бухгалтерском учете» — хранение в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года.

- В пп. 8 п. 1 статьи 23 Налогового кодекса РФ — налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учетов и других данных, необходимых для исчисления и уплаты налогов, в том числе учетных регистров, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, если иное не предусмотрено НК РФ.

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет.

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

Образцы форм регистров бухгалтерского учета — 2020 можно скачать ниже.

Выбираем регистры для бухгалтерского учета

Учетные регистры бухгалтерского учета

Все факты хозяйственной жизни учреждения должны быть подтверждены соответствующими первичными документами. Недопустимо внесение хозяйственных операций и записей в бухучет без первички. Информация, содержащаяся в первичной документации, подлежит специальной регистрации, обобщению и накоплению в особых журналах, ведомостях, книгах и карточках бухучета.

Показатель документа в бухгалтерском учете называется регистром бухгалтерского учета — это РБУ. Это специальные формы документов, в которых отражается, регистрируется информация из первичной документации. Иформация систематизируется для дальнейшего отражения на счетах бухучета. Бухгалтерские регистры — это основа для формирования достоверной бухгалтерской отчетности и отдельных отчетных форм для управленческой деятельности.

Вести регистры бухучета допустимо не только в бумажной форме, но и в электронном варианте. Например, с использованием специализированных программ или сайтов. Электронные учетные документы должны быть заверены электронной подписью ответственного лица (руководителя или главбуха).

Виды регистров бухучета

Учетные регистры в бухгалтерском учете используются для накопления и систематизации информации, содержащейся в первичных бланках, принятых к бухучету в организации. Это довольно обобщенное понятие.

Вот пример, что такое регистры бухгалтерского учета: для формирования финансовой отчетности, например годового баланса, бухгалтер формирует оборотно-сальдовые ведомости по счетам бухучета. Показатели, содержащиеся в ОСВ, вносятся в отчетную форму в соответствии с установленными требованиями. В этом примере ОСВ и будет являться РБУ.

Регистры бухгалтерского учета по назначению подразделяются на:

- хронологические — это формы, в которых регистрация бухданных ведется исключительно в хронологическом порядке, без какой-либо дополнительной детализации, например кассовая книга;

- систематические — в таких документах информация вносится в разрезе счетов бухучета, например главная книга, шахматная ведомость;

- синхронистические — отдельный вид документов, в которых объединены принципы отражения бухданных систематических и хронологических РБУ, то есть в такие документы информацию вносят в разрезе счетов в хронологическом порядке. Примером могут быть любые журналы-ордера.

По объему содержащейся бухинформации:

- регистры аналитического учета, для которых предусматривается детализация в разрезе одного счета по аналитическим показателям, например в разрезе объектов ОС и МЗ, по материально ответственным лицам, номенклатурам, местам хранения и так далее;

- синтетические РБУ, в которых информация сгруппирована по счетам бухучета, то есть однотипные операции в денежном выражении отражаются в обобщенном виде (главная книга);

- комплексные — РБУ, в которых объединены синтетические и аналитические принципы составления, пример — журнал-ордер.

В бухучете предусмотрены и другие классификации РБУ. Например, по формам построения выделяют:

- односторонние;

- двухсторонние;

- шахматные ведомости.

По способу заполнения могу выделять:

- заполненные от руки;

- при помощи печатных машин или компьютера;

- смешанный способ.

По форме или внешнему виду документа:

Основную классификацию можно представить в виде следующей блок-схемы:

Регистры бюджетного учета

Организация обязана самостоятельно разработать перечень регистров бухгалтерского учета для учетной политики, которые будут использоваться в бухучете. Такое правило определено в законе № 402-ФЗ. Однако действуют исключения. Для государственных и муниципальных учреждений бланки разрабатываются и рекомендуются вышестоящими министерствами и ведомствами. Например, Министерством финансов России либо органами исполнительной власти. А вот коммерческие организации и НКО вправе разработать формы самостоятельно.

Бюджетники работают по унифицированной документации. Бланки закреплены в Приказе Минфина № 52н. Действующий перечень:

Регистры бухгалтерского учета: поддержка в «1С:Предприятии 8»

Регистры бухгалтерского учета: поддержка в «1С:Предприятии 8»

Новый закон о бухгалтерском учете

С 1 января 2013 года вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ), который внес существенные изменения в требования к ведению бухгалтерского учета в России.

Напомним, что действие Закона № 402-ФЗ распространяется на экономические субъекты, к которым, в частности, относятся коммерческие и некоммерческие организации, индивидуальные предприниматели и лица, занимающиеся частной практикой, а также находящиеся на территории РФ филиалы и представительства иностранных и международных организаций.

Согласно положениям нового Закона о бухгалтерском учете № 402-ФЗ, изменены понятие объектов бухгалтерского учета, принципы и субъекты регулирования бухгалтерского учета; установлены новые требования к главным бухгалтерам; изменен состав и порядок представления бухгалтерской (финансовой) отчетности, отменена обязанность по применению унифицированных форм первичных учетных документов и др.* Изменения затронули и регистры бухгалтерского учета.

* Подробнее о положениях Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» читайте: в № 2 (февраль), стр. 4; № 3 (март), стр. 13; № 4 (апрель), стр. 9; № 5 (май), стр. 7; № 6 (июнь), стр. 7; № 8 (август), стр. 9; № 11 (ноябрь), стр. 4; № 12 (декабрь), стр. 4 «БУХ.1С» за 2012 год; в № 1 (январь), стр. 6; № 2 (февраль), стр. 4; № 3 (март), стр. 4 «БУХ.1С» за 2013 год.

Регистры бухгалтерского учета — основа бухгалтерской (финансовой) отчетности

Согласно части 2 статьи 1 Закона № 402-ФЗ: «Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности».

Она «должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений» (ч. 1 ст. 13 Закона № 402-ФЗ).

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ст. 9 Закона № 402-ФЗ).

В соответствии с частью 1 статьи 10 Закона № 402-ФЗ данные, которые содержатся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Формы регистров утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 5 ст. 10 Закона № 402-ФЗ). Это подтверждается и в Информации Минфина России от 04.12.2012 № ПЗ — 10/2012.

В отличие от ранее действующего Федерального закона от 21.11.1996 № 129-ФЗ, Закон № 402-ФЗ устанавливает обязательные реквизиты регистров бухгалтерского учета (ч. 4 ст. 10 Закона № 402-ФЗ):

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименование должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (рис. 1).

Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ЭП) (ч. 6 ст. 10 Закона № 402-ФЗ).

Исправление в регистре должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (ч. 8 ст. 10 Закона № 402-ФЗ). В регистре не допускаются исправления, не санкционированные лицами, ответственными за их ведение.

Формирование регистров бухгалтерского учета в «1С:Бухгалтерии 8»

Возможность формировать регистры бухгалтерского учета с учетом требований Закона № 402-ФЗ реализована:

- в программе «1С:Бухгалтерия 8» (ред. 3.0) — начиная с релиза 3.0.16;

- в программе «1С:Бухгалтерия 8» (ред. 2.0) — начиная с релиза 2.0.42.

Для ведения регистров бухгалтерского учета используются стандартные отчеты, формируемые в программе автоматически на основании данных учета:

— Оборотно-сальдовая ведомость;

— Шахматная ведомость;

— Оборотно-сальдовая ведомость по счету;

— Обороты счета;

— Анализ счета;

— Карточка счета;

— Справки-расчеты;

— Анализ субконто;

— Обороты между субконто;

— Карточка субконто;

— Сводные проводки;

— Отчет по проводкам;

— Главная книга.

В каждом стандартном отчете программы можно дополнительно отобразить единицу измерения, должность и расшифровку подписи лица, ответственного за ведение регистров бухгалтерского учета (см. рис. 1). Для отображения указанных сведений необходимо предварительно выполнить настройку в регистре сведений Ответственные лица организаций.

Рассмотрим порядок настройки и формирования регистра бухгалтерского учета на примере программы «1С:Бухгалтерия 8» (ред. 3.0). Рекомендации могут применить и пользователи «1С:Бухгалтерии 8» (ред. 2.0),

Настройка регистра сведений «Ответственные лица»

Чтобы настроить регистр сведений Ответственные лица из меню Справочники и настройки учета — Организации нужно нажать кнопку Изменить (или открыть) текущий элемент (F2) — закладка Ответственные лица.

Далее следует перейти по гиперссылке Все ответственные лица. В форме Ответственные лица нужно выбрать значение Ответственный за бухгалтерские регистры и нажать кнопку Создать:

- в поле Физическое лицо необходимо выбрать ответственное лицо из справочника Физические лица;

- в поле Должность — должность ответственного лица из справочника Должности;

- в поле Действует с — установить дату, начиная с которой подпись ответственного лица будет выводиться в бухгалтерских регистрах.

После нажатия кнопки Записать и закрыть информация об ответственном лице в регистре сведений будет сохранена.

Формирование регистра бухгалтерского учета

Для формирования регистра бухгалтерского учета можно использовать стандартный отчет, например, Оборотно-сальдовая ведомость по счету (меню Покупки и продажи — Стандартные отчеты — Оборотно-сальдовая ведомость по счету):

- в полях Период следует установить период, за который формируется отчет;

- в поле Счет — выбрать счет, например, «62.01»;

- нажать кнопку Сформировать отчет.

По умолчанию, отчет не содержит в себе всех необходимых реквизитов, поименованных в части 4 статьи 10 Закона № 402-ФЗ. Для формирования регистра необходимо выполнить следующее:

- нажать кнопку Показать настройки, чтобы показать Панель настроек для дальнейшего оформления регистра бухгалтерского учета;

- перейти на закладку Дополнительные настройки. Если закладка не видна, то нужно использовать кнопку Изменить форму (в правом верхнем углу — см. рис. 2);

- на закладке Дополнительные настройки — установить флаги: Выводить заголовок, Выводить подписи и Выводить единицу измерения;

- нажать еще раз кнопку Сформировать отчет.

Теперь в отчете появятся дополнительные реквизиты (см. рис. 2):

- Единица измерения: рубль (код по ОКЕИ 383);

- должность и расшифровка подписи ответственного за ведение регистров бухгалтерского учета из регистра сведений Ответственные лица.

Теперь стандартный отчет содержит все обязательные реквизиты и его можно считать регистром бухгалтерского учета.

Кроме стандартных отчетов (например, отчеты Оборотно-сальдовая ведомость), которые могут быть сформированы как регистры бухгалтерского учета, существует возможность сформировать регистры бухгалтерского учета из Справок-расчетов (рис. 3), оформляемых в программе по регламентным операциям закрытия месяца (списание косвенных расходов, себестоимость выпущенной продукции и оказанных услуг и т.п.).

Возможность формирования регистров бухгалтерского учета из Справок-расчетов реализована начиная с релиза 3.0.19 «1С:Бухгалтерии 8» (ред. 3.0).

Как уже говорилось выше, регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 6 ст. 10 Закона № 402-ФЗ).

В программах «1С:Предприятие 8» с выходом очередных релизов будет реализовано хранение в информационной базе подписанных квалифицированной электронной подписью (ЭП) регистров бухгалтерского учета в электронном виде. Возможность подписать регистр бухгалтерского учета уже реализована.

От редакции. В целях методической поддержки пользователей «1С:Предприятия 8» фирма «1С» проводит семинары в 1С:Лектории, в т. ч. по вопросам нормативного регулирования бухгалтерского учета в 2013 году, практики применения Федерального закона от 06.12.2011 № 402-ФЗ и реализации его положений в «1С:Предприятии 8». В таблице приведен перечень мероприятий, которые уже состоялись в 1С:Лектории:

Перечень регистров бухгалтерского учета

Под термином «регистры бухгалтерского учета» принято понимать большое количество документов, предназначенных для отражения и систематизации данных из «первички». Порядок ведения этих документов регламентирован статьей 10 ФЗ №402 от 06 декабря 2011 года.

Обязанность заполнять регистры возлагается на бухгалтеров коммерческих организаций, которые сводные данные должны использовать для составления финансовой и налоговой отчетности. Они классифицируются по назначению и по степени обобщения информации.

Самым главным учетным регистром любой коммерческой организации является оборотно-сальдовая ведомость, которая используется при составлении бухгалтерского баланса и отражения сводных данных в главной книге.

Состав

Федеральным законодательством предусмотрены формы учетных регистров, которые должны заполнять юридические лица, имеющие любую организационно-правовую форму собственности.

Федеральным законодательством предусмотрены формы учетных регистров, которые должны заполнять юридические лица, имеющие любую организационно-правовую форму собственности.

При этом действующие законы не запрещают субъектам предпринимательской деятельности самостоятельно разрабатывать для себя регистры бухгалтерского учета.

Они могут вести аналитический и синтетический учет как на бумажных носителях, так и в электронной форме. В последние годы многие коммерческие организации используют специальное программное обеспечение, посредством которого осуществляется разноска данных по бухгалтерским счетам, заполнение и распечатка первичной документации, составление учетных регистров и формирование отчетности.

Каждая коммерческая организация обязана разработать и утвердить собственную учетную политику. В этом документе будут отражаться все важные моменты, касающиеся ее работы в целом, взаимоотношений со штатными сотрудниками, ведения документооборота и т.д.

В учетной политике организации в обязательном порядке должна присутствовать информация, касающаяся учетных регистров, которые будут вестись бухгалтерами. Стоит отметить, что указывается форма и способ ведения данных документов. Что касается государственных предприятий, то для них форма учетных регистров утверждается Министерством Финансов РФ.

Что требуется отражать

В 2018 году субъекты предпринимательской деятельности могут не использовать ранее утвержденные формы учетных регистров, в соответствии с регламентом Информации Минфина ПЗ №10/2012 от 04 декабря 2012 года.

В 2018 году субъекты предпринимательской деятельности могут не использовать ранее утвержденные формы учетных регистров, в соответствии с регламентом Информации Минфина ПЗ №10/2012 от 04 декабря 2012 года.

При их формировании следует соблюдать лишь требование ФЗ №402 от 06 декабря 2011 года, касающееся присутствия обязательных реквизитов.

При составлении таких документов бухгалтера должны в обязательном порядке указывать следующие реквизиты:

- Наименование (полное) учетного регистра.

- Полное название коммерческой организации, ее код.

- Период, за который составляется данный документ (либо дата начала ведение и дата закрытия).

- ФИО работника, который ответственен за составление документа.

- Подпись, печать компании.

В этом документе должны группироваться данные в хронологическом порядке. Также может проводиться систематическое группирование объектов бухучета. В обязательном порядке указываются единицы измерения. Все данные, которые вносятся в учетные регистры, должны подтверждаться соответствующей первичной документацией.

Запрещается указывать заведомо ложную информацию, которая будет искажать итоговые результаты, из-за чего организация минимизирует налоговые обязательства перед бюджетом. Если контролирующими органами будет выявлен этот факт, то компании и ответственным лицам грозят финансовые санкции.

Виды и формы в 2018 году

В 2018 году субъекты предпринимательской деятельности должны вести следующие регистры:

- Главную книгу. В ней систематизируется информация, которая отражается по счетам бухгалтерского учета.

- Кассовую книгу, журналы регистрации, в которых указываются данные в хронологическом порядке.

- Журналы-ордера, ведомости, предназначены для систематизации данных первичного учета.

- Шахматные ведомости.

- Бухгалтерские справки.

- Расшифровки к счетам бухгалтерского учета.

Как составить приказ

После того как главным бухгалтером организации будут разработаны все формы учетных регистров, они передаются на утверждение руководителю. Если у него не возникнет никаких возражений, то издается приказ, регистрирующийся в соответствующем журнале.

После того как главным бухгалтером организации будут разработаны все формы учетных регистров, они передаются на утверждение руководителю. Если у него не возникнет никаких возражений, то издается приказ, регистрирующийся в соответствующем журнале.

Контролирующие органы, которые рано или поздно будут проводить проверку хозяйственной деятельности компании, в обязательном порядке будут требовать этот документ. После изучения приказа проверяющий затребует все интересующие его формы (если компания ведет электронный документооборот, то истребует их распечатки). Именно поэтому юридическим лицам не стоит забывать о его издании, так как в противном случае им не избежать конфликтов с контролирующими органами.

Начиная с 2013 года, юридические лица обязаны издавать приказ, которым будут утверждаться все регистры, используемые ими при ведении бухгалтерского учета. Этот порядок регламентирован ФЗ №402 от 06 декабря 2011 года. К приказу прикладывается приложение, в котором расшифровывается полный перечень регистров бухгалтерского учета.

Примеры регистров

В соответствии с Приказом №94н, изданным Министерством Финансов РФ 31 октября 2000 года, субъекты предпринимательской деятельности, которые обязаны вести бухгалтерский учет и сдавать соответствующую отчетность, должны заполнять следующие виды регистров: