Карточка нма 1 образец заполнения

Форма НМА-1. Карточка учёта нематериальных активов

Все нематериальные активы, находящиеся в ведении организации, подлежат бухгалтерскому учету. Для того чтобы зафиксировать факт владения ими, существует карточка учета нематериальных активов.

К нематериальным активам при этом могут относиться лицензии, товарные знаки (исключительные права на использование чего-либо), базы данных и прочие информационные объекты интеллектуальной собственности.

Законодательная база

Документ принят Постановлением Госкомстата №71а от 30 октября 1997 года. На этот счет в самой бумаге есть сноска в правом верхнем углу (также там прописано, что карточке присвоена межотраслевая форма НМА-1).

В 2013 году все формы первичных документов перешли в разряд рекомендательных. По этой причине при формировании документа допускаются отклонения от приведенных бланков. Каждое такое изменение должно быть обосновано, документально подтверждено. Форма остается в употреблении из-за консервативности организаторов предприятий, а также из-за своей информативности и удобства.

Составные части карточки

Бумага заполняется с двух сторон. На титульной стороне располагаются:

- наименование документа;

- его номер;

- код по ОКУД;

- ОКПО

После этих данных в первых строках карточки необходимо прописывать полное название самой компании, а также подразделения, в котором заполняется документ.

В завершении вводной информации расположена небольшая таблица для заполнения даты составления, кода операции, даты и номера описываемого нематериального актива.

Внимание! В подавляющем большинстве случаев объект нематериальных активов описывается в единичном экземпляре. Это указывается в самом бланке, в его начале предусмотрено место для одного названия.

Ниже располагаются две таблицы для заполнения. Первая должна предоставлять данные о:

- структурном подразделении;

- виде деятельности, прописанной в описываемом нематериальном активе;

- номере счета;

- коде аналитического учета;

- балансовой стоимости;

- сроке использования;

- объеме финансовой амортизации;

- сметной ставке, проценте нормы амортизации;

- коде счета и коде непосредственно объекта учета;

- сроках постановки на учет.

Вторая таблица более обширна и включает в себя такие графы, как:

- способ приобретения нематериального актива;

- описание документа о регистрации;

- по каким причинам, когда и по какой цене выбыло.

В самом конце отдельной строкой упоминается сумма износа нематериального актива.

Оборотная сторона карточки учета нематериальных активов

На второй странице документа нет таблиц. На ней заполняющему предоставляются строки для краткой письменной характеристики. Причем назначение актива в нем не прописывается, так как оно уже должно содержаться на лицевой стороне документа.

Можно указать здесь конкретные параметры и возможности компьютерной программы, сроки, права. Перечень функционала тоже будет нелишним. Часто перечисляют компанию, чьей интеллектуальной собственностью являлся продукт. Но слишком пространное описание не приветствуется.

Важно! Информация по краткой характеристике не должна дублировать и цитировать техническую документацию (инструкции, правила эксплуатации) по описываемому объекту, которая находится в организации.

Завершающим штрихом в бумаге будут указание должности заполнявшего, его личная подпись и расшифровка. Она ставится после всеобъемлющего анализа нематериального актива.

Тонкости заполнения карточки

Обязанности по заполнению и содержанию в должном виде всех карточек учета возлагаются на бухгалтера. В подавляющем большинстве случаев именно этот сотрудник ставит свою подпись в завершающей части бумаги. Информация для заполнения может поступать из актов приема-передачи, разнообразных документов на оприходование описываемых активов.

Внимание! На каждый объект нематериальных активов составляется отдельная карточка.

Потом все они заносятся в общий реестр учета карточек, формируется общая по всем составленным документам ведомость.

Возможные ошибки

В первоначальную стоимость актива не должны вноситься расходы по кредиту. В него могут входить:

- затраты на привлечение специалистов (как внутренних, так внешних);

- цена материалов;

- амортизация ООС;

- пошлины патентные.

Но никак не займы или кредиты.

Если компания приобрела программное обеспечение, а правообладатель его – другая организация, то такой актив не может быть оформлен в карточке учета нематериальных активов. Это происходит только в случае передачи исключительных прав на этот конкретный программный продукт или лицензию.

Не стоит оформлять НМА-1 на услугу аренды какой-либо программы. Эти случаи отмечаются только на забалансовом счете по номеру договора, в котором прописаны взаимоотношения правообладателя с пользователем.

Важный момент! Ежегодно срок полезного действия программы или лицензии должен пересматриваться.

То же касается начисления амортизации (в частности, способа осуществления этого начисления). Стоит отметить, что существуют нематериальные активы с неопределенным сроком полезного действия. Для них каждый год требуется подтверждение для факторов, которые препятствуют установлению этих сроков.

Как можно оформить альтернативные документы

Организации могут разрабатывать собственные формы первичных документов по учету нематериальных активов. Но руководство должно понимать, что статья 9 Федерального закона 129-ФЗ от 21.11.2006 не утратила силу. В ней перечислены основные требования к составлению этого рода бумаг.

Индивидуально разработанные бланки и формы первичных документов обязательно должны прикладываться и утверждаться как приложения к учетной политике компании.

Сколько экземпляров требуется

Карточка учета нематериальных активов составляется в единственном экземпляре. Он хранится в бухгалтерии согласно прописанным по нормам срокам (для каждой группы наименований в нормативных актах он прописан индивидуально).

Карточка учета нематериальных активов форма НМА-1

Карточка учета нематериальных активов форма НМА-1 заполняется на поступивший нематериальный объект на предприятие, по своему содержанию она аналогична инвентарной карточке, которая заполняется на объект основных средств.

После того, как нематериальный актив принят к учету, бухгалтер заполняет на него карточку по форме НМА-1, в статье приведена инструкция по заполнению этой карточки, а также в конце статьи можно скачать образец формы НМА-1.

Бланк нужно заполнить с двух сторон, данные для заполнения берутся из акта приема-передачи, на основании которого актив принят к учету.

Образец заполнения

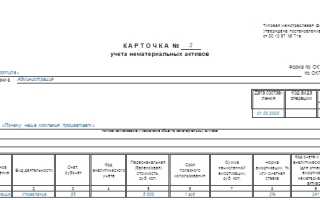

Инструкция по заполнению формы НМА-1:

Лицевая сторона бланка:

Прописывается название организации — владельце нематериальным активом, ее ОКПО, наименование структурного подразделения, куда принят объект.

Далее ставится дата заполнения формы НМА-1, код вида операции (если имеется система кодирования на предприятии), а также номер и дата документа на оприходование объекта.

Ниже пишется полное наименование нематериального актива, а также его назначение.

Таблица ниже содержит 17 граф:

1 — название структурного подразделения;

2 — вид деятельности;

3 — номер бухгалтерского счета, по дебету которого отражена стоимость поступившего актива.

4 — код аналитического учета, если ведется аналитика.

5 — стоимость НМА, складывающаяся из всех затрат, связанных с приобретением.

6 — срок полезного использования пишется, если для данного НМА он устанавливается, не все нематериальные активы имеют конкретный срок полезного использования.

7 — ежемесячная амортизация, которая определяется в зависимости от способа начисления амортизации.

8 — норма амортизации, также определяется в соответствии с выбранным способом.

9 — счет, на котором будет отражаться начисление ежемесячной амортизации (это может быть 05 счет или 04).

10 — дата принятия НМА к учету.

11 — указывается способ поступления актива — покупка, создание и т.д.

12 — номер и дата документа о регистрации исключительного права на НМА.

Остальные графы таблицы заполняются при выбытии объекта с предприятия. В частности указывается, на основании какого документа НМА выбывает, какова причина списания или выбытия, а также сумма выручки, если он реализуется за плату.

Оборотная сторона карточки учета нематериальных активов:

На оборотной стороне бланка НМА-1 дается краткая характеристика объекту, а также указываются ФИО и должность лица, заполнившего бланк формы НМА-1, и ставится дата заполнения.

Скачать бланк и образец

Скачать образец карточки учета нематериальных активов форма НМА-1 — ссылка.

Бланк карточки учета нематериальных активов форма НМА-1 — скачать в формате doc.

Правила ведения и заполнения карточки учета нематериальных активов форма НМА-1 – образец для скачивания

Практически каждая компания является обладателем основных средств, в том числе нематериальных активов. К таковым можно отнести различные лицензии, базы данных, товарные знаки и другие информационные объекты.

Практически каждая компания является обладателем основных средств, в том числе нематериальных активов. К таковым можно отнести различные лицензии, базы данных, товарные знаки и другие информационные объекты.

Все действия, которые с ними осуществляются, подлежат обязательному документальному оформлению.

Для чего нужна?

Карточка учета активов нематериального типа должна в обязательном порядке присутствовать на каждом предприятии, где есть внеоборотные средства, заполняют ее при принятии объекта к учету.

Главное предназначение документации такого характера — фиксация операций хозяйственной деятельности организации.

С помощью данной карточки можно отследить ход действий, производимых с нематериальными активами. Первоначальные данные, которые вносятся в бланк, говорят о том, что активы взяты на учет.

На каждый НМА составляется отдельная бумага. Информация о каждом из них вносится в карточку на основании документа, который свидетельствует о получении компанией актива.

В карточке учета НМА отражаются следующие операции, проводимые с активами:

Также в документ вносятся все имеющиеся характеристики НМА. В общих чертах процедура заполнения бланка не представляет собой сложностей.

Ведением документации должен заниматься специальный сотрудник.

Ведением документации должен заниматься специальный сотрудник.

В роли такового в большинстве случаев выступает бухгалтер.

Именно его подпись ставится в конце бумаги и выступает в качестве подтверждения достоверности внесенных в нее сведений.

В случае, если компания приобретает программное обеспечение, настоящим правообладателем которого является сторонняя организация, карточка не заполняется.

Выполнение этого действия обязательно только в том случае, если вместе с нематериальным активом передаются исключительные права на лицензию или ПО.

Для учета заполненных карточек создается специальный реестр. По итоговому количеству документов формируется соответствующая ведомость.

Как заполняется форма НМА-1?

Для заполнения карточки учета нематериальных активов используется единая унифицированная форма бланка НМА-1. Важно учесть, что она не является обязательной, а имеет лишь рекомендательный характер.

При необходимости руководством может быть принято решение о разработке фирменной формы для заполнения карточки.

Действующая на данный момент времени унифицированная форма НМА-1 была принята еще в октябре 1997 года. Следует отметить, что возможность использования самостоятельно разработанных образцов появилась только в 2013 году.

Ранее, согласно нормативным актам, такое действие могло быть рассмотрено как нарушение ведения документооборота на предприятии.

Документ по форме НМА-1 оформляется с обеих сторон. На первой стороне располагается информация общего характера.

В частности, на титульном листе указываются следующие сведения:

- название бумаги;

- присвоенный НМА порядковый номер;

- полное наименование учреждения, коды — ОКПО и ОКУД.

При необходимости указывается наименование структурного подразделения, в котором находится документ.

При необходимости указывается наименование структурного подразделения, в котором находится документ.

Такие данные вносятся далеко не всегда.

К примеру, при внесении информации о лицензии указывать наименование отделения, на балансе которого она числится, не нужно, потому как она принадлежит всей компании в целом.

В следующей после стандартной шапки документа строке прописывается наименование нематериального актива.

Затем идет таблица, в которой указываются все имеющиеся о нем характеристики. К таковым следует отнести:

- название структурного подразделения (при необходимости);

- тип профессиональной деятельности;

- счет или субсчет;

- код аналитического учета;

- начальная стоимость актива;

- длительность периода полезного использования;

- величина начисленной амортизационной суммы;

- процентная ставка или норма амортизации;

- код, присвоенный объекту аналитического учета;

- точная дата постановки НМА на учет;

- технология приобретения актива;

- описание имеющегося документа о регистрации;

- сведения о выбытии — причине, конечной стоимости объекта.

После таблицы должна располагаться отдельная строка. В нее вносятся данные о сумме износа НМА.

По завершению процесса заполнения лицевой части карточки, следует перейти к оборотной. В ней нет никаких таблиц.

Специалист, который вносил данные в первый раздел документа, должен указать в следующей части бумаги краткие письменные характеристики нематериального актива.

Специалист, который вносил данные в первый раздел документа, должен указать в следующей части бумаги краткие письменные характеристики нематериального актива.

К примеру, параметры, какие-либо возможности ПО, имеющиеся на него права.

Окончательным этапом заполнения карточки считается проставление в ней подписи ее составителя.

Также ставится расшифровка инициалов сотрудника и его должность.

После заполнения карточка передается в отдел бухгалтерии, где хранится определенный временной промежуток. Для каждого нематериального актива установлена своя продолжительность данного периода.

Скачать бланк и образец

Скачать унифицированную форму НМА-1 – бланк.

Скачать образец заполнения инвентарной карточки учета нематериальных активов – ссылка.

Чем грозит не ведение инвентарной карты по НМА?

Оформление карточек учета — обязанность сотрудников отдела бухгалтерии. Следовательно, данное мероприятие приравнивается к бухгалтерскому учету.

Это направление производственной деятельности находится под государственным контролем.

При нарушении установленных правил, в том числе отсутствии карточек учета НМА, руководство фирмы может быть привлечено к ответственности.

В большинстве случаев организации выписывается штраф, размер которого зависит от степени запущенности ситуации и гражданско-правовым статусом учреждения.

Выводы

Карточки учета НМА, оформляемые по форме НМА-1, относятся к документации обязательного характера. Для каждого нематериального актива оформляется отдельная карточка.

За не ведение бумаг компания может быть привлечена вышестоящими органами к ответственности.

В настоящее время компаниям разрешено использоваться собственный вариант ведения карточек. Принятая на предприятии форма должна быть закреплена соответствующей локальной документацией.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

НМА-1: бланк и образец заполнения

Образец заполнения формы НМА-1

Образец заполнения формы НМА-1

О видах нематериальных активов (НМА) и их классификации по различным основаниям мы рассказывали в нашей консультации. А в этом материале расскажем о карточке учета нематериальных активов (форме НМА-1) и приведем образец ее заполнения.

Как ведется документальный учет нематериальных активов

Каждый факт хозяйственной жизни должен оформляться первичным учетным документом (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ ). Поэтому и поступление в организацию объекта нематериальных активов оформляется документом на оприходование. Но особенность объекта НМА – его длительное использование (как минимум, в течение периода свыше 12 месяцев), поэтому необходимо обеспечивать контроль состояния и наличия объекта НМА в течение срока его полезного использования. Такой контроль ведется по инвентарным объектам, которые являются единицами бухгалтерского учета нематериальных активов (п. 5 ПБУ 14/2007 ).

Напомним, что инвентарным объектом нематериальных активов является совокупность прав, которые возникают из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности и т.д. При этом каждый такой объект должен быть предназначен для выполнения определенных самостоятельных функций. В некоторых случаях инвентарным объектом НМА может признаваться сложный объект, которые включает в себя несколько охраняемых результатов интеллектуальной деятельности (к примеру, кинофильм, театрально-зрелищное представление, мультимедийный продукт).

Постановлением Госкомстата от 30.10.1997 № 71а утверждена форма Карточки учета нематериальных активов (форма № НМА-1 ). Эта форма предназначена для текущего пообъектного учета нематериальных активов.

Обязательна ли к применению форма № НМА-1

Необходимо иметь в виду, что форма № НМА-1 не является обязательной к использованию (Информация Минфина № ПЗ-10/2012 ). Это означает, что для текущего учета инвентарных объектов нематериальных активов организация может разработать свою форму первичного учетного документа. Важно при этом обеспечить наличие в ней обязательных реквизитов. В любом случае, применяет организация самостоятельно разработанную форму или использует форму № НМА-1, информацию об этом необходимо закрепить в Учетной политике для целей бухгалтерского учета. А саму форму карточки учета НМА привести в приложении к этой Учетной политике.

Карточка учета НМА: образец заполнения и бланк

Расскажем вкратце о порядке заполнения карточки НМА по унифицированной форме, а также приведем пример ее заполнения.

Форма № НМА-1 ведется в бухгалтерии на каждый объект в одном экземпляре на основании документов на оприходование, перемещения нематериальных активов и другой документации. В разделе «Краткая характеристика объекта нематериальных активов» записываются только основные показатели объекта, чтобы исключить дублирование данных технической документации на объект НМА.

Скачать бланк карточки НМА-1 в формате RTF можно здесь

Приведем пример заполнения формы № НМА-1 в отношении рекламного видеоролика, изготовленного для организации сторонним поставщиком и не амортизируемого в связи с тем, что срок полезного использования достоверно не может быть определен.